ब्लॉकफाई: क्रिप्टो ऋणदाता का पतन और वितरण

कुछ सालों तक BlockFi हर जगह छाया रहा। यह क्रिप्टोकरेंसी को सिर्फ़ रखने पर 9% तक का रिटर्न देता था, पॉडकास्ट पर विज्ञापन चलाता था और यहाँ तक कि Bitcoin रिवॉर्ड क्रेडिट कार्ड भी देता था। फिर अचानक यह गायब हो गया, उसी हफ़्ते दिवालिया हो गया जब FTX धराशायी हो गया। सबसे अजीब बात जो ज़्यादातर लोगों ने नज़रअंदाज़ कर दी, वह यह है: BlockFi के ग्राहकों को आखिरकार उनका पैसा वापस मिल गया। ज़्यादातर नहीं, बल्कि पूरा, कम से कम मंज़ूर दावों पर। यह BlockFi की पूरी कहानी है, आसान मुनाफ़े के उछाल से लेकर SEC के 100 मिलियन डॉलर के जुर्माने, पतन और उस अप्रत्याशित सुखद अंत तक जिसका BlockFi के एक सफल व्यवसाय होने से लगभग कोई लेना-देना नहीं था।

BlockFi क्या था और यह क्रिप्टो यील्ड कैसे देता था?

ब्लॉकफाई एक बैंक नहीं था, हालांकि यह दिखने में बैंक जैसा ही था। यह जमाकर्ताओं की सुरक्षा करने वाले नियमों के बिना बैंकिंग की सभी सुविधाएं - कमाना, उधार लेना, खर्च करना - प्रदान करता था। यह एक क्रिप्टो ऋणदाता था, और यही असली कहानी है।

एक स्टार्टअप से लेकर 3 अरब डॉलर के ऋणदाता तक

दो संस्थापकों, ज़ैक प्रिंस और फ्लोरी मार्केज़ ने 2017 में जर्सी सिटी से ब्लॉकफाई की शुरुआत की। उनका प्रस्ताव सरल और लुभावना था। अपने बिटकॉइन या स्टेबलकॉइन जमा करें, ब्याज कमाएँ, और बिना बेचे नकदी की आवश्यकता होने पर अपनी होल्डिंग्स के बदले ऋण लें। पैसा उमड़ पड़ा। मार्च 2021 तक कंपनी ने 350 मिलियन डॉलर की सीरीज़ डी फंडिंग जुटाई, जिससे इसका मूल्यांकन लगभग 3 बिलियन डॉलर हो गया , और अपने चरम पर इसके पास प्लेटफॉर्म एसेट्स में 15 बिलियन डॉलर से अधिक थे और इसने संयुक्त राज्य अमेरिका और उससे बाहर के ग्राहकों को सेवा प्रदान की। प्रमुख उत्पाद, ब्लॉकफाई इंटरेस्ट अकाउंट, के आधे मिलियन से अधिक धारक थे।

यह सिर्फ एक बचत ऐप नहीं था। यह आपकी क्रिप्टोकरेंसी के बदले डॉलर उधार देता था, जिससे आप बिना किसी कर योग्य बिक्री के नकद उधार ले सकते थे, और साथ ही एक बिटकॉइन रिवॉर्ड क्रेडिट कार्ड भी देता था जो पॉइंट्स के बजाय बिटकॉइन में कैशबैक देता था। इस पैकेज से ऐसा लगता था मानो यह एक पूर्ण-सेवा क्रिप्टो बैंक हो, एक ऐसी जगह जहाँ आप एक ही ऐप में पैसा जमा कर सकते हैं, कमा सकते हैं, उधार ले सकते हैं और खर्च कर सकते हैं। यही धारणा, कि यह मूल रूप से एक बैंक था, बाद में बहुत बड़ी गलती साबित हुई।

जहां से वास्तव में 9% ब्याज आया था

तो यह मुनाफा कहाँ से आया? कोई जादू नहीं। जब आपने BlockFi खाते में क्रिप्टोकरेंसी जमा की, तो प्लेटफॉर्म ने इसे ट्रेडिंग फर्मों और लीवरेज के लिए उत्सुक संस्थानों को, आपको दिए गए ब्याज दर से अधिक दरों पर उधार दिया। कंपनी ने मुनाफा कमाया। यह प्रक्रिया तब तक बढ़िया चलती है जब तक कोई बड़ा उधारकर्ता भुगतान करना बंद नहीं कर देता। आपकी "जमा राशि" कभी भी आपके नाम से किसी तिजोरी में नहीं रखी गई थी; यह BlockFi को दिया गया आपका एक ऋण था, जिसे BlockFi ने फिर से उधार दे दिया। कोई FDIC नहीं, कोई सरकारी सुरक्षा नहीं। बस एक बचत खाते के रूप में छिपा हुआ प्रतिपक्ष जोखिम।

इनमें से कुछ भी पूरी तरह से छिपा हुआ नहीं था। यह बारीक अक्षरों में लिखा हुआ था। लेकिन मार्केटिंग में मुख्य रूप से यही आंकड़ा दिखाया गया, और अधिकांश जमाकर्ताओं ने इसके बाद के स्वाभाविक सवाल पर ध्यान ही नहीं दिया। अगर इतना अच्छा रिटर्न मिल रहा है, तो इसे कौन दे रहा है, और मेरे सिक्कों का वे क्या कर रहे हैं जिससे वे इतना रिटर्न दे पा रहे हैं? पता चला कि इसका जवाब था, इन्हें उद्योग की कुछ सबसे लापरवाह कंपनियों को उधार देना ।

एसईसी का ब्लॉकफाई के साथ 100 मिलियन डॉलर का समझौता

पहली दरार नियामकीय थी, और यह काफी तीखी थी। 14 फरवरी, 2022 को, ब्लॉकफाई ने ब्याज खाते से संबंधित आरोपों को निपटाने के लिए 100 मिलियन डॉलर का भुगतान करने पर सहमति व्यक्त की, जिसमें से 50 मिलियन डॉलर एसईसी को और बाकी 50 मिलियन डॉलर अमेरिका के 32 राज्यों में विभाजित किए गए।

नियामकों का रुख स्पष्ट था। उन्होंने कहा कि ब्लॉकफाई इंटरेस्ट अकाउंट एक अपंजीकृत सिक्योरिटी थी। लोग ब्लॉकफाई को अपनी क्रिप्टोकरेंसी उधार दे रहे थे, जिसके बदले उन्हें रिटर्न मिलने का वादा किया गया था। इस व्यवस्था को किसी भी अन्य निवेश उत्पाद की तरह पंजीकृत और सार्वजनिक किया जाना चाहिए था। क्रिप्टोकरेंसी उधार देने वाली कंपनी के खिलाफ यह अपनी तरह की पहली कार्रवाई थी, और इसने ब्लॉकफाई को इस उत्पाद के लिए नए अमेरिकी ग्राहकों को साइन अप करना बंद करने के लिए मजबूर कर दिया। उस समय यह एक जुर्माने और मामूली सी रोक की तरह लगा। बाद में पता चला कि यह एक चेतावनी थी जिसे किसी ने गंभीरता से नहीं लिया।

इस समझौते का असर दूर-दूर तक फैला। इससे संकेत मिला कि SEC क्रिप्टो ब्याज उत्पादों को व्यापक रूप से प्रतिभूतियों के रूप में देखता है, और एक साल के भीतर यही तर्क अन्य ऋणदाताओं पर भी लागू हो गया, जिनमें सबसे प्रमुख जेमिनी अर्न कार्यक्रम था। ब्लॉकफाई के मौजूदा उपयोगकर्ताओं के लिए तात्कालिक प्रभाव मामूली रहा, क्योंकि उनके खाते चलते रहे। लेकिन देश के शीर्ष बाजार नियामक ने सार्वजनिक रूप से पूरे ब्याज उत्पादन कारोबार की कानूनी नींव को कमजोर घोषित कर दिया था।

BlockFi का पतन कैसे हुआ: 3AC और FTX

ब्लॉकफाई एक घाव से नहीं मरा। इसे एक के बाद एक तीन घावों से खून बहा, और हर घाव ने दूसरे को और भी बदतर बना दिया।

थ्री एरो और एफटीएक्स डोमिनोज़

पहला झटका 2022 के मध्य में लगा, जब क्रिप्टो हेज फंड थ्री एरो कैपिटल धराशायी हो गया। ब्लॉकफाई ने इसे पैसा उधार दिया था, और हालांकि फर्म ने अपने पास मौजूद गिरवी रखी संपत्ति को बेच दिया, फिर भी उसे अनुमानित 80 मिलियन डॉलर का नुकसान हुआ। इससे कंपनी की हालत बिगड़ गई। फिर आई एफटीएक्स। जून के अंत में, सैम बैंकमैन-फ्राइड के एक्सचेंज ने एक सहारा दिया: पहले 250 मिलियन डॉलर का टर्म शीट, फिर जुलाई की शुरुआत में 400 मिलियन डॉलर की रिवॉल्विंग क्रेडिट लाइन के लिए एक हस्ताक्षरित समझौता, साथ ही ब्लॉकफाई को 240 मिलियन डॉलर तक में पूरी तरह से खरीदने का विकल्प। कुछ महीनों के लिए ब्लॉकफाई को बचा लिया गया। लेकिन यह बचाव एक भ्रम था। इसने खुद को डूबते जहाज के मस्तूल से बांध लिया था।

अध्याय 11 और खाता फ्रीज

नवंबर 2022 में जब FTX का पतन हुआ, तो BlockFi भी इसके साथ डूब गया। BlockFi का FTX और उसकी सहयोगी ट्रेडिंग फर्म Alameda में भारी निवेश था, जिसका अनुमान बाद में लगभग 1.247 बिलियन डॉलर लगाया गया , जिसमें से लगभग 415.9 मिलियन डॉलर FTX से और 831.3 मिलियन डॉलर Alameda से जुड़े थे। जिस क्रेडिट लाइन से इसे बचाने की उम्मीद थी, वह एक चेन बन गई। BlockFi ने निकासी रोक दी और 28 नवंबर, 2022 को इसने चैप्टर 11 दिवालियापन के लिए आवेदन किया, जिसमें 100,000 से अधिक लेनदारों की सूची दी गई। जिन ग्राहकों को एक सप्ताह पहले तक 8% का लाभ मिल रहा था, वे अचानक अपने कॉइन को छू भी नहीं पा रहे थे।

यह ठहराव वह क्षण था जब अमूर्त अवधारणा आम उपयोगकर्ताओं के लिए मूर्त रूप ले लेती थी। स्क्रीन पर दिख रहा बैलेंस हमेशा किसी खाते में जमा राशि जैसा लगता था। अब इसका कानूनी स्वरूप सामने आ गया: एक दिवालिया कंपनी के विरुद्ध असुरक्षित दावा, जो तब तक बंद रहेगा जब तक अदालत यह तय नहीं कर लेती कि किसे क्या और कब मिलेगा। जिन लोगों को लगा कि वे बचत कर रहे हैं, उन्हें पता चला कि वे तो शुरू से ही उधार दे रहे थे।

| तारीख | आयोजन |

|---|---|

| 2017 | ब्लॉकफाई की स्थापना जैक प्रिंस और फ्लोरी मार्केज़ ने की थी। |

| मार्च 2021 | $350 मिलियन सीरीज डी फंडिंग, लगभग $3 बिलियन का मूल्यांकन |

| 14 फरवरी, 2022 | एसईसी और राज्य के बीच $100 मिलियन का समझौता |

| जुलाई 2022 | FTX को 400 मिलियन डॉलर की क्रेडिट लाइन और बायआउट विकल्प मिला है। |

| 28 नवंबर, 2022 | अध्याय 11 के तहत आवेदन दाखिल करने और निकासी पर रोक लगा दी गई है। |

ब्लॉकफाई इंक का दिवालियापन और क्रोल पोर्टल

पूर्व ग्राहक वास्तव में इसी बात की तलाश करते हैं: जब मामला शांत हो गया, तो भुगतान कैसे हुआ? इसका जवाब दिवालियापन अदालत और एक ऐसे दावा प्रशासक के माध्यम से मिला, जिसके बारे में अधिकांश लोगों ने कभी सुना भी नहीं था।

ब्लॉकफाई इंक और उससे जुड़े देनदारों का मामला न्यू जर्सी जिले के अमेरिकी दिवालिया न्यायालय में केस नंबर 22-19361 के तहत न्यायाधीश माइकल कपलान के समक्ष पहुंचा। दावों के अंबार को निपटाने के लिए, न्यायालय ने क्रोल को पुनर्गठन और दावा प्रशासक के रूप में नियुक्त किया। यदि आपके फंड प्लेटफॉर्म पर थे, तो उन्हें वापस पाने का रास्ता क्रोल वितरण पोर्टल के माध्यम से था, जहां आप दावा दर्ज करते और उसकी जानकारी ट्रैक करते थे। इस कार्यवाही ने दो प्रकार की शेष राशियों के बीच स्पष्ट अंतर भी बताया। गैर-ब्याज वाले वॉलेट खाते में रखी क्रिप्टोकरेंसी को ब्याज वाले खाते में रखी क्रिप्टोकरेंसी से अलग माना गया, क्योंकि उनका कानूनी स्वामित्व अलग था। एक महत्वपूर्ण बात जो याद रखने योग्य है: इस मामले के लिए एकमात्र वैध संपर्क क्रोल के माध्यम से [email protected] पर है। यह बात अगले भाग में स्पष्ट की जाएगी।

अधिकांश उपयोगकर्ताओं के लिए यह अनुभव नौकरशाही भरा और धीमा था। आप पोर्टल में लॉग इन करते, अपने बैलेंस की पुष्टि करते, योजना में दिए गए विकल्पों में अपनी इच्छानुसार व्यवहार चुनते और फिर प्रतीक्षा करते। यह मामला 2023 तक अदालतों में चलता रहा, जिसमें याचिका दायर करने और वास्तविक भुगतान के बीच कई महीने बीत गए, और कानूनी नोटिस ऐसी भाषा में आते थे जिसे गैर-वकील शायद ही समझ पाते थे। यह ऐप द्वारा किए गए त्वरित निकासी के वादे जैसा बिल्कुल नहीं था, और इन दोनों अनुभवों के बीच का अंतर - एक टैप बनाम दो साल की अदालती प्रक्रिया - इस पूरे मामले का एक छोटा सा उदाहरण है।

क्या BlockFi के ग्राहकों को उनका पैसा वापस मिल गया?

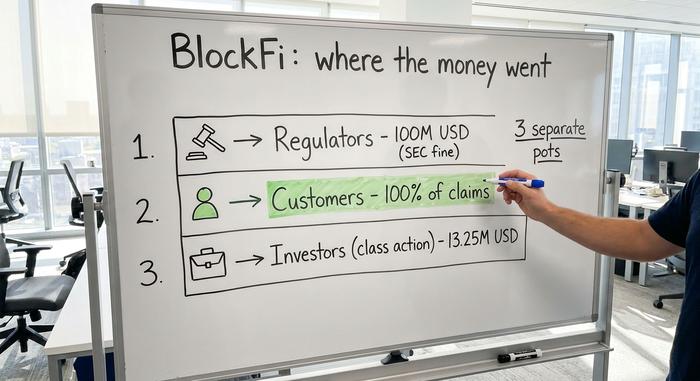

अब आता है चौंकाने वाला मोड़। जुलाई 2024 में, ब्लॉकफाई के योजना प्रशासक ने घोषणा की कि ग्राहकों को उनके स्वीकृत दावों का 100% हिस्सा वापस मिलेगा । पूरी वसूली। क्रिप्टो दिवालियापन के मामले में, यह लगभग अभूतपूर्व है।

लेकिन कारण जानिए, क्योंकि यही सबक है। कंपनी गुप्त रूप से दिवालिया नहीं थी। उसे एक आकस्मिक दांव में किस्मत का साथ मिला। FTX के लेनदार के रूप में, BlockFi के पास FTX की संपत्ति पर दावे थे, और जैसे-जैसे FTX की स्थिति में सुधार हुआ, ये दावे मूल्यवान हो गए। प्रशासक ने उन्हें द्वितीयक बाजार में ऊंचे दामों पर बेच दिया और प्राप्त राशि का उपयोग ग्राहकों को उनका पूरा भुगतान करने के लिए किया। मार्च 2024 के समझौते के अनुसार, BlockFi के FTX और Alameda के खिलाफ दावे 874.5 मिलियन डॉलर थे। इसके अलावा, Bankman-Fried द्वारा गिरवी रखे गए लगभग 605.7 मिलियन डॉलर के Robinhood शेयरों पर विवाद को FTX की संपत्ति को ये शेयर सौंपकर सुलझाया गया। यहां तक कि एक अलग प्रतिभूति वर्ग-कार्रवाई समझौता भी हुआ, जिसकी राशि 13.25 मिलियन डॉलर थी, जिसे दिसंबर 2025 में ब्याज खाता निवेशकों के लिए अंतिम मंजूरी मिली। पैसा वापस आ गया। बस यह एक जटिल प्रक्रिया से होकर आया।

इससे पैसों के अलग-अलग स्रोतों को स्पष्ट रूप से समझने में मदद मिलती है, क्योंकि उनमें भ्रम होना आसान होता है।

| धन पथ | मात्रा | यह किसके लिए था? |

|---|---|---|

| एसईसी और राज्य समझौता | 100 मिलियन डॉलर | नियामक (जुर्माना, फरवरी 2022) |

| दिवालियापन से उबरना | स्वीकृत दावों का 100% | ब्लॉकफाई के ग्राहक (2024 से) |

| प्रतिभूति वर्ग कार्रवाई | $13.25 मिलियन | ब्याज खाता निवेशक (2025) |

10 करोड़ डॉलर का जुर्माना नियामकों को दिया गया, ग्राहकों को नहीं। सामूहिक मुकदमे का निपटारा उन निवेशकों के लिए एक छोटी, अलग राशि है जिन्होंने मुकदमा दायर किया था। ग्राहकों के बकाया का वास्तविक भुगतान, यानी बड़ी रकम, दिवालियापन की संपत्ति से आया, और यह 100% तक केवल FTX दावों से मिले अप्रत्याशित लाभ के कारण ही संभव हो पाया।

दिवालियापन के बाद ब्लॉकफाई घोटाले की चेतावनी

दिवालियापन से जूझ रहे और पैसे का इंतज़ार कर रहे परेशान लोगों का बाज़ार फ़िशिंग स्कैमर्स के लिए किसी सपने से कम नहीं होता, और BlockFi के मामले में भी यही हुआ। BlockFi या Kroll के नाम से नकली ईमेल और मैसेज भेजे जा रहे हैं, जिनमें पुराने ग्राहकों से कहा जा रहा है कि उन्हें अपना अकाउंट "वेरिफ़ाई" करना होगा या बकाया राशि जारी करवाने के लिए कोई शुल्क या टैक्स देना होगा। ऐसा बिल्कुल न करें। किसी भी वैध वितरण में आपको अपने पैसे प्राप्त करने के लिए पहले से भुगतान करने की आवश्यकता नहीं होती है। यदि कोई संदेश जल्दबाजी का दावा करता है या भुगतान मांगता है, तो जब तक यह साबित न हो जाए कि यह धोखाधड़ी है, इसे धोखाधड़ी ही समझें। Kroll के आधिकारिक पोर्टल के माध्यम से हर चीज़ की पुष्टि करें, और याद रखें कि इस मामले के लिए असली संपर्क ईमेल पता [email protected] है। संदेह होने पर, कुछ न करें और स्रोत की जाँच करें।

धोखाधड़ी करने वाले भी खबरों पर नजर रखते हैं। जैसे ही वितरण से जुड़ी कोई खबर आती है, कुछ ही दिनों में "अपना BlockFi भुगतान प्राप्त करें" जैसे फर्जी संदेशों की एक नई लहर शुरू हो जाती है। यह समय जानबूझकर चुना जाता है। इसका मकसद लोगों को ठीक उसी समय फंसाना होता है जब वे असली भुगतान की उम्मीद कर रहे होते हैं और बिना सोचे समझे क्लिक करने के लिए सबसे ज्यादा तैयार होते हैं।

BlockFi की विफलता से क्रिप्टो उपयोगकर्ताओं को क्या सीखने को मिलता है?

BlockFi कोई आकस्मिक घटना नहीं थी। यह 2022 में दिवालिया होने वाले तीन बड़े CeFi ऋणदाताओं में से एक था, जिसमें Celsius और Voyager भी शामिल थे, और उन सभी का पतन एक ही तरीके से हुआ।

| ऋणदाता | संक्षिप्त किए गए | मूल समस्या | ग्राहक परिणाम |

|---|---|---|---|

| ब्लॉकफाई | नवंबर 2022 | FTX और Alameda का जोखिम | स्वीकृत दावों का लगभग 100% |

| सेल्सीयस | जुलाई 2022 | जोखिम भरे दांव, नकदी की कमी | आंशिक पुनर्प्राप्ति |

| नाविक | जुलाई 2022 | थ्री एरोस डिफ़ॉल्ट एक्सपोज़र | आंशिक पुनर्प्राप्ति |

BlockFi की लगभग पूरी रिकवरी एक दुर्लभ अपवाद थी। Celsius और Voyager के ग्राहकों को उनके द्वारा निवेश की गई राशि का केवल एक अंश ही वापस मिला। वही वादा, वही जाल, और उससे भी बुरा अंजाम।

इसका मूल सिद्धांत सरल है। जब आप किसी केंद्रीकृत प्लेटफॉर्म पर ब्याज कमाते हैं, तो आप अपनी क्रिप्टोकरेंसी किसी और को उधार दे रहे होते हैं, और वह व्यक्ति इसके साथ जोखिम उठा रहा होता है। आकर्षक दिखने वाला ऐप एक स्पष्ट तथ्य को छुपाता है: ब्याज देने वाली जमा राशि एक ऋण है जो आपने दिया है, और ऋण विफल हो सकते हैं। इसके पीछे कोई जमा बीमा नहीं है। "आपकी चाबियां नहीं, आपके सिक्के नहीं" एक नारे जैसा लगता है, लेकिन वास्तव में यह इस बात का वर्णन है कि एक बार जब संपत्ति आपके वॉलेट से निकल जाती है, तो कानूनी रूप से उसका मालिक कौन होता है। जिस प्रथा ने चुपचाप खतरे को बढ़ा दिया, वह थी पुनर्वित्तीयकरण, जहां एक ही सिक्के को उधार दिया जाता है और फिर एक श्रृंखला में पुनः उधार दिया जाता है, इसलिए एक डिफ़ॉल्ट का असर सभी पर पड़ता है। इसका मतलब यह नहीं है कि क्रिप्टोकरेंसी से मिलने वाला ब्याज हमेशा एक घोटाला होता है। इसका मतलब यह है कि ब्याज उस जोखिम के लिए भुगतान है जिसे आप शायद देख न सकें।

क्रिप्टो लेंडिंग के क्षेत्र में BlockFi की विरासत

BlockFi के ग्राहकों को किस्मत का साथ मिला, सुरक्षा नहीं, और यही अंतर सबसे अहम है। उनकी लगभग पूरी रिकवरी FTX क्लेम को प्रीमियम पर बेचकर मिले एकमुश्त मुनाफे पर निर्भर थी, न कि उधार मॉडल के विज्ञापन के मुताबिक काम करने पर। अगर उस संयोग को हटा दें, तो कहानी जानी-पहचानी है: एक प्लेटफॉर्म ने आसान रिटर्न का वादा किया, ग्राहकों का पैसा एक जोखिम भरे बाजार में दोबारा उधार दिया, और बाजार में गिरावट आने पर टिक नहीं पाया। इससे पहले कि आप अगले दोहरे अंकों वाले रिटर्न के पीछे भागें, चाहे वह ऑन-चेन हो या ऑफ-चेन, सिर्फ एक सवाल पूछें जो मायने रखता है। मेरे कॉइन कौन उधार ले रहा है, और अगर वे इसे चुका नहीं पाते हैं तो मेरा क्या होगा?