थ्री एरोस कैपिटल: एक क्रिप्टो हेज फंड कैसे ध्वस्त हुआ

कुछ समय तक थ्री एरो कैपिटल क्रिप्टो जगत में सबसे समझदार निवेश माना जाता था। ऋणदाता बिना ज्यादा सवाल पूछे इसमें पैसा लगाते थे। संस्थापकों सु झू और काइल डेविस को भविष्यवक्ता माना जाता था, उनके ट्वीट को धर्मग्रंथ की तरह बारीकी से पढ़ा जाता था। फिर, 2022 में कुछ ही हफ्तों के भीतर, यह फंड अरबों डॉलर का प्रबंधन करने से घटकर लगभग 3.5 अरब डॉलर के कर्जदार हो गया, और इसके दोनों संस्थापक एक ऐसी नौका पर गायब हो गए जिसका कोई पता नहीं लगा सका।

यह कहानी बताती है कि यह सब कैसे हुआ और एक असफल फंड से कहीं अधिक महत्वपूर्ण क्यों था। थ्री एरो कैपिटल ने सिर्फ अपना पैसा ही नहीं गंवाया। इसने उद्योग के एक बड़े हिस्से को अपने साथ डुबो दिया, और फिर अगले तीन साल परिसमापन की प्रक्रिया में बिताए जो अभी भी जारी है। यहाँ उस घटना का विस्तृत विश्लेषण है, जिसमें वे पहलू भी शामिल हैं जिन्हें शुरुआती लेखों में शामिल नहीं किया जा सका था।

थ्री एरोस कैपिटल क्या था?

थ्री एरो कैपिटल, जिसे आमतौर पर 3AC के नाम से जाना जाता है, सिंगापुर स्थित एक क्रिप्टो हेज फंड था। सु झू और काइल डेविस ने इसकी स्थापना 2012 में की थी। दोनों की मुलाकात फिलिप्स अकादमी में किशोरावस्था में हुई थी, उन्होंने कोलंबिया विश्वविद्यालय में पढ़ाई की और क्रेडिट सुइस में कुछ समय काम करने के बाद यह निर्णय लिया कि वे अपने दम पर बेहतर ट्रेडिंग कर सकते हैं।

कुछ समय तक तो वे ऐसा कर सकते थे। शुरुआती दौर में 3AC कोई क्रिप्टो फंड नहीं था। इसने उभरते बाजारों के विदेशी मुद्रा डेरिवेटिव्स में आर्बिट्राजिंग करके पैसा कमाया, यानी गलत मूल्य वाले अनुबंधों से कुछ सेंट का मुनाफा कमाया। यह तरीका 2017 तक चला, जब बैंकों ने उनकी पहुंच बंद कर दी। इसलिए उन्होंने क्रिप्टो की ओर रुख किया, एक ऐसा बाजार जो अभी भी इतना अव्यवस्थित था कि उन्हें मनचाहे गलत मूल्य निर्धारण की सुविधा मिल सके।

इस रणनीति में बदलाव से वे कागज़ी तौर पर अमीर बन गए। 2022 की शुरुआत तक फंड ने लगभग 10 अरब डॉलर का प्रबंधन करने का दावा किया, और झू ने इसकी कुल संपत्ति का मूल्य 18 अरब डॉलर बताया। बाद में अदालत में दायर एक दस्तावेज़ के अनुसार, 2021 में संपत्ति "9 अरब डॉलर से अधिक" थी। आंकड़े भ्रामक थे क्योंकि किसी ने भी वास्तव में उनका ऑडिट नहीं किया था, और यही समस्या का एक हिस्सा था। सिंगापुर में एक निजी लिमिटेड कंपनी के रूप में, 3AC एक विशाल कंपनी की तरह दंभ दिखाती थी और एक स्टार्टअप की तरह निगरानी रखती थी। नियामक, सिंगापुर मौद्रिक प्राधिकरण ने बाद में कंपनी को इस बारे में गुमराह करने के लिए फटकार लगाई, जिसमें यह भी शामिल था कि वह वास्तव में कितना पैसा प्रबंधित करती थी। दंभ और वास्तविकता के बीच का अंतर ही परेशानी का कारण था।

थ्री एरोस कैपिटल ने अपना नाम कैसे कमाया

जिस सौदे ने इस कंपनी को प्रसिद्धि दिलाई, वह देखने में तो साधारण लगता था। 3AC ने ग्रेस्केल बिटकॉइन ट्रस्ट (GBTC) में निवेश किया, उस समय जब इसके शेयर बिटकॉइन की तुलना में प्रीमियम पर बिक रहे थे। शेयर खरीदें, प्रीमियम का लाभ उठाएं और शानदार दिखें। एक समय इस फंड के पास लगभग 39 मिलियन GBTC यूनिट्स थीं।

बढ़ते बाजार में, इस तरह की चीजें खूब पैसा छापती हैं, और 3AC ने इस पर लीवरेज लगाकर और भी ज्यादा पैसा कमा लिया। दिक्कत यह है कि GBTC का व्यापार तभी तक चलता है जब तक प्रीमियम बना रहता है। जैसे ही उन शेयरों की कीमत बिटकॉइन के मुकाबले कम होने लगी, यह एक जाल बन गया: 3AC आसानी से उन यूनिट्स को मूल कॉइन्स में नहीं बदल सका, इसलिए वह एक गिरते हुए, गैर-तरल स्टॉक के साथ फंस गया।

कुछ समय के लिए इन सब बातों का कोई महत्व नहीं रह गया था। संस्थापक चतुर मध्यस्थों से मुखर, दिशावादी बुल बन गए, जो लगभग हर चीज़ में निवेश करने को तैयार थे और ऐसा कहने में उन्हें कोई झिझक नहीं थी। झू का "सुपरसाइकिल" सिद्धांत, यानी यह विचार कि क्रिप्टो की कीमत लगातार बढ़ती रहेगी, एक तरह का ब्रांड बन गया। उनकी प्रतिष्ठा अपने आप में एक संपत्ति बन गई। क्योंकि हर कोई "जानता" था कि 3AC उनके लिए अच्छा साबित होगा, इसलिए उधारदाताओं ने बहुत कम या बिना किसी गिरवी के क्रिप्टो सौंप दिया। यही भरोसा असली उत्पाद था। यही सफलता की कुंजी भी थी।

वे दांव जिन्होंने थ्री एरोस कैपिटल को बर्बाद कर दिया

लीवरेज तब तक बहुत बढ़िया चीज़ है जब तक वह अप्रिय न हो जाए। वही उधार लिया हुआ पैसा जिसने 3AC की जीत को बढ़ाया था, अब नुकसान को बढ़ाने के लिए तैयार था, और 2022 में उसे नुकसान झेलना पड़ा।

लूना शर्त

3AC ने टेरा में बड़ा निवेश किया, जो लूना टोकन और उसके एल्गोरिथम स्टेबलकॉइन , UST के इर्द-गिर्द बना एक इकोसिस्टम है। इसका मुख्य आकर्षण एंकर था, एक लेंडिंग प्रोटोकॉल जो UST डिपॉजिट पर लगभग 20% का रिटर्न दे रहा था, यह आंकड़ा एक चेतावनी की तरह था न कि आमंत्रण की तरह। फंड ने लगभग 200 मिलियन डॉलर का निवेश किया, जिसे झू ने बाद में स्वीकार किया, और लगभग 560 मिलियन डॉलर का निवेश किया, जिसका पता ऑन-चेन जांचकर्ताओं ने लगाया। मई 2022 में UST का डॉलर से जुड़ाव टूट गया, लूना का मूल्य कुछ ही दिनों में लगभग शून्य हो गया, और एक सप्ताह से भी कम समय में बाजार में अरबों डॉलर का मूल्य गायब हो गया। 3AC का हिस्सा भी इसके साथ ही खत्म हो गया। फंड को लगभग उसी समय स्टेक किए गए ईथर, या stETH में भी डीपेग का सामना करना पड़ा, इसलिए नुकसान सिर्फ एक बार नहीं हुआ। उधार लिए गए पैसे से चलने वाले फंड के लिए, इतना बड़ा झटका मामूली नहीं था। यह अंत था।

वे मार्जिन कॉल को पूरा नहीं कर सके।

यहीं से उधार लेना घातक साबित हुआ। 3AC ने अपने निवेश को पूरा करने के लिए कई जगहों पर अपनी संपत्तियां गिरवी रखी थीं, और सबसे महत्वपूर्ण बात यह थी कि उसने एक साथ कई उधारदाताओं से उधार लिया था, जबकि उनमें से किसी को भी पूरी स्थिति का पता नहीं था। हर उधारदाता को लगा कि वह एक स्वस्थ, विविधीकृत फंड के साथ काम कर रहा है। कोई भी यह नहीं देख पाया कि पूरे बाजार में वही गिरवी रखी गई संपत्ति और वही कहानी दोहराई जा रही थी। जून 2022 में जब कीमतें तेजी से गिरीं, तो उधारदाताओं ने मार्जिन कॉल जारी कर और अधिक गिरवी की मांग की। 3AC के पास वह नहीं थी। उसके GBTC शेयर 34% की छूट पर आ गए थे, उसका Luna बेकार हो गया था, और बाकी सब पहले से ही गिरवी रखा जा चुका था। 16 जून को कॉल विफल होने लगे, और जैसे ही एक उधारदाता को पता चला कि फंड दिवालिया हो गया है, सभी को पता चल गया।

18 अरब डॉलर से लेकर परिसमापन तक

पतन बहुत तेज़ी से हुआ। 27 जून को ब्रिटिश वर्जिन आइलैंड्स की एक अदालत ने फंड को परिसमाप्त करने का आदेश दिया । कुछ दिनों बाद, 2 जुलाई को, 3AC ने संयुक्त राज्य अमेरिका में चैप्टर 15 दिवालियापन के लिए आवेदन किया। टेनेओ फर्म को इस संकट से उबरने के लिए नियुक्त किया गया। कुछ महीने पहले तक 18 अरब डॉलर की कुल संपत्ति का दावा करने वाला यह फंड अब एक कानूनी संपत्ति बन चुका था, और 2021 और 2022 के दौरान इसके कुल नुकसान का अनुमान बाद में 4 अरब डॉलर से अधिक लगाया गया।

संक्रमण: 3AC ने किसे नीचे गिराया

यही वह पहलू था जिसने एक फंड के पतन को उद्योग के संकट में बदल दिया। चूंकि 3AC ने लगभग हर प्रमुख क्रिप्टो ऋणदाता से असुरक्षित ऋण लिया था, इसलिए उसका डिफ़ॉल्ट सीमित नहीं रहा। यह उनका भी डिफ़ॉल्ट बन गया।

| ऋणदाता | 3AC के संपर्क में आना | आगे क्या हुआ? |

|---|---|---|

| उत्पत्ति | लगभग 2.36 बिलियन डॉलर (जिसमें से अधिकांश में अपर्याप्त संपार्श्विक है) | निकासी पर रोक लगा दी गई, जनवरी 2023 में दिवालिया घोषित। |

| वॉयजर डिजिटल | ~$665 मिलियन (15,250 बीटीसी + $350 मिलियन यूएसडीसी) | जुलाई 2022 में दिवालिया घोषित |

| सेल्सीयस | संबंधित जोखिम | जुलाई 2022 में दिवालिया घोषित |

| ब्लॉकफाई | अघोषित ऋण | नवंबर 2022 में दिवालिया घोषित |

| डेरिबिट | लगभग 51 मिलियन डॉलर | बच गया, दावा दायर किया |

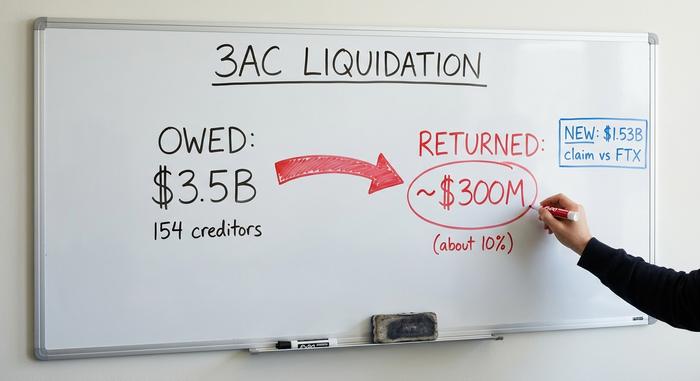

कुल मिलाकर 154 दावेदारों के दावे लगभग 3.5 अरब डॉलर के थे। वॉयजर, जिसने 3AC को लगभग 665 मिलियन डॉलर उधार दिए थे, कुछ ही हफ्तों में दिवालिया हो गया और ग्राहकों की निकासी रोक दी, जिससे खुदरा उपयोगकर्ता फंस गए जिन्हें पता ही नहीं था कि उनकी जमा राशि एक हेज फंड में लगी हुई है। सेल्सियस भी उसी महीने डूब गया। ब्लॉकफाई किसी तरह दिवालिया होने की कगार पर पहुंच गया और फिर उसे बेलआउट मिला। जेनेसिस, जो लगभग 2.36 अरब डॉलर के साथ सबसे बड़ा एकल लेनदार था, कभी उबर नहीं पाया; इसकी मूल कंपनी डिजिटल करेंसी ग्रुप ने नुकसान का कुछ हिस्सा वहन किया, और जेनेसिस ने जनवरी 2023 में दिवालियापन के लिए आवेदन किया। हर एक के अपने-अपने मुद्दे थे, लेकिन 3AC ने ही इन सबको उलट दिया। 2022 में कुछ महीनों के लिए, हर क्रिप्टो डेस्क पर एक ही सवाल था: थ्री एरो को और किसने उधार दिया था? इसका जवाब, अक्सर, "हमने दिया था" होता था।

सु झू और काइल डेविस अब कहां हैं?

लेनदारों के दिवालिया होने के बीच, संस्थापक चुप हो गए और फिर लापता हो गए। उन्होंने जुलाई 2022 में परिसमापक के साथ सहयोग करना बंद कर दिया और केवल अफवाहों के रूप में सामने आए, जिनका ब्लूमबर्ग और अन्य मीडिया संस्थानों ने दुबई, बाली और बैंकॉक में पीछा किया। परिसमापक ने बाद में पता लगाया कि पैसा किन-किन चीजों पर खर्च किया गया था, और यह चौंकाने वाला था: "मच वाव" नाम से एक 50 मिलियन डॉलर का सुपरयाट और स्टाररी नाइट नामक एक एनएफटी-खरीदने वाला साइड फंड, जिसने डिजिटल कला पर लगभग 21 मिलियन डॉलर खर्च किए थे।

हिसाब-किताब धीरे-धीरे हुआ। सितंबर 2023 में सिंगापुर के मौद्रिक प्राधिकरण ने दोनों व्यक्तियों पर नौ साल के लिए विनियमित गतिविधियों में भाग लेने पर प्रतिबंध लगा दिया । उसी महीने सु झू को सिंगापुर के चांगी हवाई अड्डे पर गिरफ्तार किया गया और जांच में सहयोग न करने के लिए चार महीने की जेल की सजा सुनाई गई। काइल डेविस काफी हद तक पकड़ से बाहर रहा, और उसकी तलाश हमेशा व्यावहारिक से अधिक प्रतीकात्मक रही: पैसा जा चुका था, और कुछ महीने जेल में बिताने से वह वापस नहीं आने वाला था।

दोनों संस्थापकों में से कोई भी पूरी तरह से अलग नहीं हुआ, और न ही किसी ने कोई खास पछतावा दिखाया। इंटरव्यू में, झू ने इस नुकसान को यह कहकर टाल दिया कि क्या उन्हें दिवालिया हो चुकी कंपनी के लिए खेद व्यक्त करना चाहिए। उन्होंने OPNX लॉन्च किया, जो दिवालियापन के दावों को जन्म देने वाले एक्सचेंजों में ट्रेडिंग करता था, और यह एक्सचेंज 2024 की शुरुआत में बंद हो गया। फिर उन्होंने एक संबंधित एक्सचेंज, OX.FUN में सलाहकार की भूमिका निभाई, और बाद में 3AC नाम से एक मेमेकॉइन का कारोबार शुरू किया। यह सिलसिला किसी सुधार से कहीं अधिक, बार-बार उसी बदनामी का सहारा लेकर खुद को फिर से स्थापित करने जैसा था, जिसने उन सभी को डुबो दिया जिन्होंने उन पर भरोसा किया था।

थ्री एरो कैपिटल लिक्विडेशन के अंदर

तीन साल बीत जाने के बाद भी, सफाई अभियान अभी भी जारी है, और अधिकांश पैसा अभी भी गायब है। टेनेओ के परिसमापक 3.5 अरब डॉलर के दावों के उस विशाल बोझ के मुकाबले कई अधिकार क्षेत्रों में संपत्तियों को वापस हासिल करने की कोशिश कर रहे हैं, और जिन लोगों को पैसा मिलना बाकी था, उनके लिए हिसाब-किताब बेहद कठिन बना हुआ है।

| परिसमापन आंकड़ा | मात्रा |

|---|---|

| कुल लेनदार दावे | लगभग 3.5 अरब डॉलर (154 लेनदार) |

| अनुमानित पुनर्प्राप्ति दर | स्वीकृत दावों में से लगभग 46% $2.7 बिलियन के हैं। |

| वास्तव में अब तक (2025 की शुरुआत तक) वापसी हो चुकी है। | लगभग 300 मिलियन डॉलर (लगभग 10%) |

| FTX के विरुद्ध 3AC के स्वीकृत दावे | लगभग $1.53 बिलियन |

| संस्थापकों के खिलाफ दिवालिया व्यापार का दावा | लगभग $1.08 बिलियन |

सबसे बड़ा मोड़ FTX की तरफ से आया। पता चला कि 3AC के दिवालिया होने से ठीक दो हफ्ते पहले FTX ने 3AC की लगभग 1.53 अरब डॉलर की संपत्ति बेच दी थी, और मार्च 2025 में एक अमेरिकी अदालत ने FTX की संपत्ति के खिलाफ 3AC के 1.53 अरब डॉलर के दावे को मंजूरी दे दी । इससे एक अजीबोगरीब स्थिति पैदा हो गई है: एक दिवालिया क्रिप्टो दिग्गज की संपत्ति दूसरे की संपत्ति से मुआवजे के लिए लड़ रही है, जबकि दोनों के आम लेनदार कतार में पीछे इंतजार कर रहे हैं। अगर दावा कायम रहता है, तो इससे 3AC के लेनदारों को मिलने वाली राशि में काफी बढ़ोतरी हो सकती है। फिलहाल, वसूली लगभग 10% है, और बड़ी संख्या में ऐसे टोकन हैं जिनकी नकदी में कमी है और जो आने वाले कई सालों तक जमा होते रहेंगे। दिवालिया घोषित करने वालों ने संस्थापकों पर भी सीधे मुकदमा चलाया है, जिसमें दिवालिया व्यापार को लेकर लगभग 1.08 अरब डॉलर का दावा शामिल है। यह प्रक्रिया धीमी, अधूरी और अभी खत्म होने से बहुत दूर है।

3AC के पतन से क्रिप्टो जगत को क्या सबक मिलता है?

याट और मीम्स को हटा दें तो 3AC एक पुरानी कहानी है जिसे नए रूप में पेश किया गया है। एक फंड ने अस्थिर क्रिप्टोकरेंसी के बदले भारी मात्रा में कर्ज लिया, लीवरेज पर लीवरेज लगाया और मान लिया कि कीमतें सिर्फ बढ़ेंगी। क्रिप्टो ने इसमें जो नया मोड़ जोड़ा वह था बिना कागजी कार्रवाई के भरोसा: कर्जदाताओं ने 3AC को अरबों डॉलर बिना किसी गारंटी के सौंप दिए क्योंकि इसके संस्थापक समझदार लग रहे थे और बाकी सब भी ऐसा ही कर रहे थे। कोई वास्तविक जोखिम विश्लेषण प्रणाली नहीं थी, कोई सुरक्षा मार्जिन नहीं था, और किसी ने यह नहीं पूछा कि फंड वास्तव में कितना जोखिम में था। जब एक बड़ा दांव विफल हुआ, तो उधार का पूरा जाल एक साथ टूट गया। बाद में जो सुधार किए गए वे स्पष्ट हैं: कर्जदाता अब अत्यधिक गिरवी रखे गए ऋणों की ओर झुकते हैं, एक्सचेंज रिजर्व का प्रमाण प्रकाशित करते हैं, और "मुझ पर भरोसा करो" कहना 2021 की तुलना में अब अधिक कठिन हो गया है। ट्रेडफाई ने सदियों से ये गलतियाँ की हैं और उनके आधार पर नियम बनाए हैं। क्रिप्टो ने वही गलतियाँ तेजी से, बड़े पैमाने पर और बिना किसी सुरक्षा जाल के कीं, फिर उसे यह समझना पड़ा कि वे सुरक्षा जाल क्यों मौजूद थे।

थ्री एरो कैपिटल की कहानी क्यों मायने रखती है?

3AC असल में FTX की तरह धोखाधड़ी नहीं थी। यह असीमित लीवरेज और बिना किसी रोक-टोक के किया गया एक तरह का विश्वास था, जो मंदी के दौर में काफी हद तक धोखाधड़ी जैसा ही दिखता है। इसकी असली विरासत वह है जो इसने उजागर किया: 2022 में ऋणदाता, फंड और एक्सचेंज आपस में कितने घनिष्ठ रूप से जुड़े हुए थे, और उन्हें सहारा देने वाली गिरवी कितनी कम थी। एक फंड का बुरा हफ्ता दिवालियापन के दौर में बदल गया क्योंकि पूरी व्यवस्था ने चुपचाप 3AC की प्रतिष्ठा को बैंक में जमा धन की तरह मानने पर सहमति जता दी थी। उद्योग ने तब से इस मामले में कुछ सख्ती बरती है, मुख्य रूप से इसलिए क्योंकि ऐसा करना जरूरी था। सवाल यह है कि क्या अगली बार जब कोई फंड इतना होशियार लगे कि उस पर सवाल न उठाया जा सके, तो यह सबक काम आएगा, या फिर जो चीज सच में बदलती है वह सिर्फ कंपनी का नाम है।