Three Arrows Capital: Como um fundo de hedge de criptomoedas entrou em colapso

Por um tempo, a Three Arrows Capital foi o investimento mais inteligente no mundo das criptomoedas. Os credores despejavam dinheiro nela sem fazer muitas perguntas. Os fundadores Su Zhu e Kyle Davies eram tratados como oráculos, seus tweets dissecados como escrituras sagradas. Então, em questão de semanas em 2022, o fundo passou de administrar bilhões para dever cerca de US$ 3,5 bilhões, e seus dois fundadores desapareceram em um iate que ninguém conseguiu localizar.

Esta é a história de como isso aconteceu e por que foi um evento muito mais significativo do que o colapso de um único fundo. A Three Arrows Capital não perdeu apenas o próprio dinheiro. Ela arrastou consigo uma grande parte do setor e passou os três anos seguintes em um processo de liquidação que ainda se arrasta. Aqui está a análise pós-mortem, incluindo os detalhes que as primeiras reportagens não puderam abordar.

Qual era a capital de Three Arrows?

A Three Arrows Capital, geralmente abreviada para 3AC, era um fundo de hedge de criptomoedas com sede em Singapura. Foi fundada em 2012 por Su Zhu e Kyle Davies. Os dois se conheceram na adolescência na Phillips Academy, estudaram na Universidade Columbia e trabalharam por curtos períodos no Credit Suisse antes de decidirem que poderiam operar melhor por conta própria.

Por um tempo, eles conseguiram. O fundo 3AC, em seus primórdios, não era um fundo de criptomoedas. Seu lucro vinha da arbitragem de derivativos cambiais em mercados emergentes, extraindo frações de centavo de contratos com preços distorcidos. Isso funcionou até por volta de 2017, quando os bancos bloquearam seu acesso. Então, eles se voltaram para as criptomoedas, um mercado ainda instável o suficiente para oferecer o tipo de distorção de preços que eles buscavam.

A mudança estratégica os tornou ricos no papel. No início de 2022, o fundo alegava administrar cerca de US$ 10 bilhões, e Zhu divulgou um valor de US$ 18 bilhões para seu patrimônio líquido. Um documento judicial posterior indicou ativos "superiores a US$ 9 bilhões" em 2021. Os números eram enganosos porque ninguém os auditou de fato, e esse foi parte do problema. Como uma empresa privada em Singapura, a 3AC operava com a arrogância de uma gigante e a supervisão de uma startup. O órgão regulador, a Autoridade Monetária de Singapura, repreenderia posteriormente a empresa por induzi-la a erro exatamente sobre isso, inclusive sobre quanto dinheiro realmente administrava. A discrepância entre a arrogância e a realidade era onde residia o problema.

Como a Three Arrows Capital ganhou seu nome

A operação que construiu a lenda era, no papel, tediosa. A 3AC investiu no Grayscale Bitcoin Trust, ou GBTC, quando suas ações eram negociadas com um ágio em relação ao bitcoin que representavam. Compre as ações, aproveite o ágio e saia ganhando. Em determinado momento, o fundo detinha quase 39 milhões de unidades de GBTC.

Em um mercado em alta, esse tipo de operação gera muito dinheiro, e a 3AC alavancou ainda mais para gerar ainda mais. A pegadinha é que a negociação com GBTC só funciona enquanto o prêmio durar. Assim que essas ações passaram a ser negociadas com desconto em relação ao bitcoin subjacente, a posição se tornou uma armadilha: a 3AC não conseguia resgatar facilmente as unidades pelas moedas subjacentes, ficando presa com um ativo depreciado e ilíquido.

Por um tempo, nada disso importou. Os fundadores passaram de arbitradores astutos a otimistas barulhentos e direcionais, que estavam comprados em quase tudo e não se importavam em dizer isso. A tese do "superciclo" de Zhu, a ideia de que as criptomoedas simplesmente continuariam subindo, tornou-se uma espécie de marca. Sua reputação se tornou um ativo em si. Como todos "sabiam" que a 3AC era boa nisso, os credores entregavam criptomoedas com pouca ou nenhuma garantia. Essa confiança era o verdadeiro produto. Era também o estopim.

As apostas que levaram à falência da Three Arrows Capital

A alavancagem é algo maravilhoso até o momento em que deixa de ser. O mesmo dinheiro emprestado que amplificou os ganhos da 3AC estava à espera de amplificar uma perda, e em 2022 essa perda aconteceu.

A Luna apostou

A 3AC apostou alto na Terra, o ecossistema construído em torno do token LUNA e sua stablecoin algorítmica, UST. O atrativo era o Anchor, um protocolo de empréstimo que oferecia um rendimento de aproximadamente 20% sobre depósitos em UST, um número que deveria ter soado como um alerta, e não como um convite. O fundo investiu algo entre os US$ 200 milhões que Zhu admitiu posteriormente e os cerca de US$ 560 milhões rastreados por investigadores on-chain. Em maio de 2022, o UST perdeu sua paridade com o dólar, o LUNA despencou para perto de zero em poucos dias e dezenas de bilhões em valor evaporaram no mercado em menos de uma semana. A participação da 3AC acompanhou essa queda. O fundo também foi exposto à desvinculação do ether em staking, ou stETH, na mesma época, então o prejuízo não veio sozinho. Para um fundo que operava com dinheiro emprestado, um golpe dessa magnitude não foi um revés. Foi o fim.

Chamadas de margem que eles não conseguiram cumprir.

Foi aqui que o endividamento se tornou fatal. A 3AC havia penhorado ativos em diversos lugares para financiar suas apostas e, crucialmente, havia tomado empréstimos de muitos credores simultaneamente, sem que nenhum deles tivesse uma visão completa da situação. Cada credor acreditava estar lidando com um fundo saudável e diversificado. Nenhum deles percebeu que a mesma garantia e a mesma história haviam sido recicladas em todo o mercado. Com a queda vertiginosa dos preços em junho de 2022, os credores emitiram chamadas de margem, exigindo mais garantias. A 3AC não as tinha. Suas ações da GBTC haviam caído para um desconto de 34%, suas ações da Luna não valiam nada e o restante já estava comprometido. Em 16 de junho, as chamadas de margem começaram a falhar e, assim que um credor percebeu a insolvência do fundo, todos os outros perceberam.

De 18 bilhões de dólares à liquidação

O colapso foi rápido. Em 27 de junho, um tribunal nas Ilhas Virgens Britânicas ordenou a liquidação do fundo . Dias depois, em 2 de julho, a 3AC entrou com pedido de falência ao abrigo do Capítulo 15 nos Estados Unidos. A empresa Teneo foi contratada para analisar os destroços. Um fundo que havia declarado um patrimônio líquido de US$ 18 bilhões meses antes agora era uma massa falida, e suas perdas totais em 2021 e 2022 seriam posteriormente estimadas em mais de US$ 4 bilhões.

A Contaminação: Quem a 3AC Arrastou Para Baixo

Foi essa parte que transformou o colapso de um fundo em uma crise para todo o setor. Como a 3AC havia contraído empréstimos sem garantia junto a praticamente todas as principais instituições financeiras que emprestavam criptomoedas, seu calote não ficou restrito ao caso anterior. Ele acabou se tornando o calote delas também.

| Credor | Exposição ao 3AC | O que aconteceu a seguir? |

|---|---|---|

| Gênese | Aproximadamente US$ 2,36 bilhões (em grande parte subcolateralizados) | Congelou os saques e declarou falência em janeiro de 2023. |

| Voyager Digital | ~$ 665 milhões (15.250 BTC + $ 350 milhões de USDC) | Falência em julho de 2022 |

| Celsius | Exposição associada | Falência em julho de 2022 |

| BlockFi | Empréstimo não divulgado | Falência em novembro de 2022 |

| Derivado | Aproximadamente US$ 51 milhões | Sobreviveu e apresentou uma queixa. |

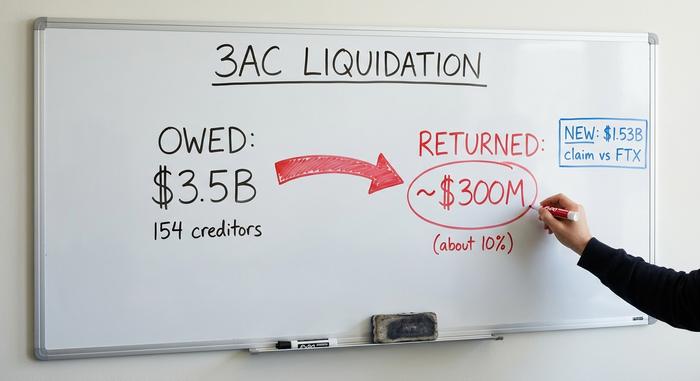

O total das reivindicações de credores chegou a aproximadamente US$ 3,5 bilhões, distribuídos entre 154 credores. A Voyager, que havia emprestado cerca de US$ 665 milhões à 3AC , entrou em colapso em poucas semanas e congelou os saques dos clientes, deixando usuários comuns presos em uma situação delicada, sem saber que seus depósitos estavam atrelados a um único fundo de hedge. A Celsius também faliu no mesmo mês. A BlockFi cambaleou até conseguir um resgate financeiro e, em seguida, declarou falência. A Genesis, a maior credora individual, com cerca de US$ 2,36 bilhões , nunca se recuperou; sua controladora, a Digital Currency Group, absorveu parte do prejuízo, e a Genesis entrou com pedido de falência em janeiro de 2023. Cada peça do dominó tinha seus próprios problemas, mas foi a 3AC que desencadeou a queda. Por alguns meses em 2022, a pergunta que pairava no ar em todas as mesas de operações de criptomoedas era simples e sombria: quem mais havia emprestado dinheiro à Three Arrows? A resposta, com muita frequência, era "nós".

Onde estão Su Zhu e Kyle Davies agora?

Enquanto os credores embolsavam seus prejuízos, os fundadores se calaram e depois desapareceram. Eles pararam de cooperar com os liquidadores em julho de 2022 e só reapareceram como rumores que a Bloomberg e outros veículos de imprensa continuaram a investigar, em Dubai, Bali e Bangkok. Os liquidadores posteriormente catalogaram em que o dinheiro havia sido gasto, e o resultado foi chocante: um superiate de US$ 50 milhões com o nome sugestivo de "Much Wow" e um fundo paralelo para compra de NFTs chamado Starry Night, que havia gasto cerca de US$ 21 milhões em arte digital.

O acerto de contas, por assim dizer, foi lento. Em setembro de 2023, a Autoridade Monetária de Singapura proibiu ambos os homens de exercerem atividades regulamentadas por nove anos . No mesmo mês, Su Zhu foi preso no Aeroporto Changi de Singapura e condenado a quatro meses de prisão por não cooperar com a investigação. Kyle Davies manteve-se praticamente foragido, e a busca por ele sempre foi mais simbólica do que prática: o dinheiro havia desaparecido, e alguns meses na cadeia jamais o trariam de volta.

Nenhum dos fundadores desapareceu completamente, e nenhum demonstrou muito arrependimento. Em entrevistas, Zhu minimizou o desastre com frases como perguntar se ele deveria se desculpar por uma empresa ter falido. Eles lançaram a OPNX, uma corretora para negociar justamente os créditos de falência que seu colapso ajudou a criar, e que fechou no início de 2024. Depois veio um cargo de consultor em uma corretora relacionada, a OX.FUN, e mais tarde uma memecoin negociada com o nome 3AC. O padrão era menos uma trajetória de redenção do que uma reformulação da marca, repetidas vezes, aproveitando-se da mesma notoriedade que afundou todos que confiaram neles.

Dentro da Liquidação da Three Arrows Capital

Três anos depois, a recuperação ainda está em andamento e a maior parte do dinheiro continua desaparecida. Os liquidadores da Teneo têm se esforçado para recuperar ativos em diversas jurisdições, visando quitar a enorme dívida de US$ 3,5 bilhões, e os cálculos continuam brutais para todos aqueles a quem a empresa tinha direito.

| Valor de liquidação | Quantia |

|---|---|

| Total de créditos a credores | Aproximadamente US$ 3,5 bilhões (154 credores) |

| Taxa de recuperação estimada | Aproximadamente 46% dos US$ 2,7 bilhões em reivindicações admitidas |

| Na verdade, já retornou (até o início de 2025). | Aproximadamente US$ 300 milhões (cerca de 10%) |

| A reclamação aprovada da 3AC contra a FTX | ~US$ 1,53 bilhão |

| Ação judicial por negociação insolvente contra os fundadores | ~US$ 1,08 bilhão |

A maior reviravolta veio da FTX. Descobriu-se que a FTX liquidou cerca de US$ 1,53 bilhão em ativos da 3AC nas duas semanas anteriores ao colapso da própria 3AC, e em março de 2025 um tribunal dos EUA aprovou a reivindicação da 3AC de US$ 1,53 bilhão contra a massa falida da FTX. Isso cria um cenário peculiar: a massa falida de uma gigante das criptomoedas lutando por uma indenização da massa falida de outra, com os credores comuns de ambas aguardando na fila. Se a reivindicação for mantida, poderá aumentar significativamente o que os credores da 3AC receberão no futuro. Por enquanto, as recuperações estão próximas de 10%, com um conjunto de tokens ilíquidos ainda em processo de vesting por anos. Os liquidadores também processaram os fundadores diretamente, com uma reivindicação de aproximadamente US$ 1,08 bilhão por negociações insolventes. Lento, parcial e longe de terminar.

O que o colapso da 3AC ensina às criptomoedas

Deixando de lado o iate e os memes, a 3AC é uma história muito antiga com uma roupagem nova. Um fundo que tomou empréstimos vultosos usando criptomoedas voláteis como garantia, acumulou alavancagem sobre alavancagem e assumiu que os preços só subiriam. A reviravolta que as criptomoedas adicionaram foi a confiança sem burocracia: os credores entregaram bilhões à 3AC sem garantias porque seus fundadores pareciam inteligentes e todos os outros estavam fazendo o mesmo. Não havia uma mesa de risco real, nenhuma margem de segurança, ninguém perguntando o quão exposto o fundo estava de fato. Quando uma grande aposta falhou, toda a teia de empréstimos desmoronou de uma vez. As correções que se seguiram são óbvias em retrospectiva: os credores agora preferem empréstimos com garantia excessiva, as corretoras publicam comprovantes de reservas e "confie em mim" é mais difícil de vender do que era em 2021. O mercado financeiro tradicional cometeu esses erros por séculos e construiu regras em torno deles. As criptomoedas cometeram os mesmos erros mais rápido, em maior escala e sem as redes de segurança, e depois tiveram que reaprender por que essas redes existiam.

Por que a história da capital Three Arrows é importante

A 3AC não foi exatamente uma fraude como a FTX. Foi uma demonstração de convicção com alavancagem infinita e sem freios, o que, em uma recessão, se parece muito com a mesma coisa. Seu verdadeiro legado reside no que revelou: a forte interligação entre credores, fundos e bolsas de valores em 2022 e a fragilidade das garantias que sustentavam tudo isso. Uma semana ruim para um fundo se transformou em uma temporada de falências porque todo o sistema havia concordado silenciosamente em tratar a reputação da 3AC como se fosse dinheiro no banco. O setor apertou um pouco esse cerco desde então, principalmente por necessidade. A questão em aberto é se a lição será assimilada da próxima vez que um fundo parecer inteligente demais para ser questionado, ou se a única coisa que realmente mudará será o nome no iate.