Three Arrows Capital: Jak upadł kryptofundusz hedgingowy

Przez pewien czas Three Arrows Capital był najrozsądniejszym funduszem w branży kryptowalut. Pożyczkodawcy sypali pieniędzmi, nie zadając wielu pytań. Założyciele Su Zhu i Kyle Davies byli traktowani jak wyrocznie, a ich tweety analizowano jak święte pisma. Następnie, w ciągu kilku tygodni w 2022 roku, fundusz przeszedł z zarządzania miliardami do zadłużenia około 3,5 miliarda dolarów, a jego dwaj założyciele zniknęli na jachcie, którego nikt nie mógł zlokalizować.

Oto historia o tym, jak do tego doszło i dlaczego miało to znaczenie wykraczające poza jeden utopiony fundusz. Three Arrows Capital nie tylko straciło własne pieniądze. Pociągnęło za sobą upadek części branży, a następnie przez kolejne trzy lata pozostawało w stanie likwidacji, która wciąż się utrzymuje. Oto analiza pośmiertna, obejmująca elementy, których nie udało się jeszcze omówić we wcześniejszych raportach.

Czym była Three Arrows Capital?

Three Arrows Capital, zwykle w skrócie 3AC, był singapurskim funduszem hedgingowym kryptowalut . Su Zhu i Kyle Davies założyli go w 2012 roku. Poznali się jako nastolatkowie w Phillips Academy, studiowali na Uniwersytecie Columbia i przez krótki czas pracowali w Credit Suisse, zanim doszli do wniosku, że lepiej radzą sobie z tradingiem na własną rękę.

Mogli, przez jakiś czas. Wczesny 3AC wcale nie był funduszem kryptowalutowym. Zarabiał na arbitrażu instrumentów pochodnych na rynkach wschodzących, wyciskając ułamki centa z błędnie wycenionych kontraktów. Działało to do około 2017 roku, kiedy banki odcięły im dostęp. Zwrócili się więc w stronę kryptowalut, rynku wciąż na tyle chaotycznego, że oferował im błędne wyceny, jakie im odpowiadały.

Ta zmiana kierunku uczyniła ich bogatymi na papierze. Na początku 2022 roku fundusz twierdził, że zarządza około 10 miliardami dolarów, a Zhu podał kwotę 18 miliardów dolarów jako wartość aktywów netto. Późniejsze dokumenty sądowe określiły aktywa na „ponad 9 miliardów dolarów” w 2021 roku. Liczby były niejasne, ponieważ nikt ich tak naprawdę nie audytował, i to było częścią problemu. Jako spółka z ograniczoną odpowiedzialnością (Pte Ltd) w Singapurze, 3AC działał z dumą giganta i nadzorem startupu. Regulator, Urząd Monetarny Singapuru, później upomniał firmę za wprowadzanie jej w błąd właśnie w tej kwestii, w tym o to, ile pieniędzy faktycznie zarządza. Problem tkwił w rozdźwięku między dumą a merytoryką.

Jak Three Arrows Capital zyskało swoją nazwę

Transakcja, która zbudowała legendę, wydawała się nudna na papierze. 3AC kupiło udziały w Grayscale Bitcoin Trust, czyli GBTC, gdy jego akcje były notowane z premią w stosunku do bitcoina, który reprezentowały. Kup akcje, skorzystaj z premii i spójrz olśniewająco. W pewnym momencie fundusz posiadał blisko 39 milionów jednostek GBTC.

Na rosnącym rynku tego typu działania generują dopływ pieniędzy, a 3AC dołożyło do tego dźwignię finansową, aby dodrukować jeszcze więcej. Problem polega na tym, że handel GBTC działa tylko tak długo, jak trwa premia. Gdy akcje te zaczęły być notowane z dyskontem w stosunku do bitcoina, pozycja stała się pułapką: 3AC nie mogło łatwo odkupić jednostek za monety bazowe, więc utknęło z tracącym na wartości, niepłynnym portfelem.

Przez jakiś czas to wszystko nie miało znaczenia. Założyciele przeszli drogę od sprytnych arbitrażystów do głośnych, kierunkowych byków, którzy zajmowali długie pozycje niemal na wszystkim i chętnie to przyznawali. Teza Zhu o „supercyklu”, czyli przekonaniu, że kryptowaluty będą po prostu rosnąć, stała się swego rodzaju marką. Ich reputacja stała się atutem samym w sobie. Ponieważ wszyscy „wiedzieli”, że 3AC jest dla niego dobre, pożyczkodawcy przekazywali kryptowaluty z niewielkim lub żadnym zabezpieczeniem. To zaufanie było prawdziwym produktem. Było również bezpiecznikiem.

Zakłady, które złamały Three Arrows Capital

Dźwignia finansowa jest cudowna, dopóki nią nie jest. Te same pożyczone pieniądze, które pomnożyły zyski 3AC, czekały, by pomnożyć straty i w 2022 roku ją poniosły.

Zakład Luna

3AC postawiło na Terra, ekosystem zbudowany wokół tokena LUNA i jego algorytmicznego stablecoina , UST. Przyciąganiem był Anchor, protokół pożyczkowy oferujący około 20% rentowności depozytów UST, co powinno być traktowane jako ostrzeżenie, a nie zaproszenie. Fundusz zainwestował kwotę pomiędzy 200 milionami dolarów, do których Zhu później się przyznał, a około 560 milionami dolarów, które namierzyli detektywi on-chain. W maju 2022 roku UST stracił powiązanie z dolarem, LUNA w ciągu kilku dni spadła prawie do zera, a dziesiątki miliardów dolarów wartości wyparowały z rynku w niecały tydzień. Udział 3AC zniknął wraz z nim. Fundusz został również narażony na depeg w stakowanym etherze, czyli stETH, mniej więcej w tym samym czasie, więc ból nie pojawił się sam. Dla funduszu działającego na pożyczonych pieniądzach, cios tej wielkości nie był niepowodzeniem. To był koniec.

Wezwania do uzupełnienia depozytu zabezpieczającego, których nie mogli spełnić

W tym momencie zaciąganie pożyczek stało się zabójcze. 3AC zastawił aktywa w różnych miejscach, aby sfinansować swoje zakłady, a co najważniejsze, pożyczył od wielu pożyczkodawców jednocześnie, bez pełnego obrazu sytuacji. Każdy pożyczkodawca myślał, że ma do czynienia ze zdrowym, zdywersyfikowanym funduszem. Żaden z nich nie zauważył, że to samo zabezpieczenie i ta sama historia zostały powtórzone na całym rynku. Gdy ceny gwałtownie spadły w czerwcu 2022 roku, pożyczkodawcy wystawili wezwania do uzupełnienia depozytu zabezpieczającego, żądając dodatkowych zabezpieczeń. 3AC ich nie posiadał. Akcje GBTC spadły z 34% dyskontem, Luna była bezwartościowa, a reszta była już zajęta. 16 czerwca wezwania zaczęły zawodzić, a gdy jeden pożyczkodawca zdał sobie sprawę z niewypłacalności funduszu, wszyscy inni też.

Od 18 miliardów dolarów do likwidacji

Upadek nastąpił błyskawicznie. 27 czerwca sąd na Brytyjskich Wyspach Dziewiczych nakazał likwidację funduszu . Kilka dni później, 2 lipca, 3AC złożył wniosek o ogłoszenie upadłości na podstawie Rozdziału 15 w Stanach Zjednoczonych. Firma Teneo została wyznaczona do uporządkowania sytuacji. Fundusz, który kilka miesięcy wcześniej zgłosił majątek netto o wartości 18 miliardów dolarów, stał się teraz majątkiem prawnym, a jego całkowite straty w latach 2021 i 2022 miały później wynieść ponad 4 miliardy dolarów.

Zakażenie: Kogo 3AC pociągnął w dół

To właśnie ten element przekształcił kryzys funduszu w kryzys branżowy. Ponieważ 3AC zaciągnęło niezabezpieczone pożyczki od niemal wszystkich głównych pożyczkodawców kryptowalut, jego niewypłacalność nie została opanowana. Stała się również ich niewypłacalnością.

| Wierzyciel | Narażenie na 3AC | Co wydarzyło się później |

|---|---|---|

| Geneza | ~2,36 mld USD (w dużej mierze niedostatecznie zabezpieczone) | Zamrożone wypłaty, bankructwo w styczniu 2023 r. |

| Voyager Digital | ~ 665 mln USD (15 250 BTC + 350 mln USDC) | Bankructwo lipiec 2022 |

| Celsjusz | Powiązane narażenie | Bankructwo lipiec 2022 |

| BlockFi | Nieujawniona pożyczka | Bankructwo listopad 2022 |

| Deribit | ~51 mln dolarów | Przeżył, złożył wniosek |

Łączna wartość roszczeń wierzycieli wyniosła około 3,5 miliarda dolarów i objęła 154 roszczenia. Voyager, który pożyczył 3AC około 665 milionów dolarów , upadł w ciągu kilku tygodni i zamroził wypłaty klientów, więżąc użytkowników detalicznych, którzy nie mieli pojęcia, że ich depozyty są finansowane przez jeden fundusz hedgingowy. W tym samym miesiącu upadł Celsius. BlockFi z trudem dotarło do etapu ratunku, a następnie bankructwa. Genesis, największy pojedynczy wierzyciel z kwotą około 2,36 miliarda dolarów , nigdy nie podniósł się; jego spółka macierzysta Digital Currency Group przejęła część strat, a Genesis ogłosił upadłość w styczniu 2023 roku. Każdy klocek domina miał swoje problemy, ale to 3AC je wyprzedził. Przez kilka miesięcy w 2022 roku pytanie na każdym biurku kryptowalutowym było proste i ponure: kto jeszcze pożyczył Three Arrows? Odpowiedź, zdecydowanie zbyt często, brzmiała: „my”.

Gdzie są teraz Su Zhu i Kyle Davies?

Podczas gdy wierzyciele płonęli, założyciele zamilkli, a następnie zaginęli. Przestali współpracować z likwidatorami w lipcu 2022 roku i pojawili się jedynie jako plotki, które Bloomberg i inni wciąż ścigali w Dubaju, na Bali i w Bangkoku. Likwidatorzy później skatalogowali, na co wydano pieniądze, i to zabolało: superjacht o wartości 50 milionów dolarów z nazwą marki „Much Wow” oraz fundusz poboczny inwestujący w NFT o nazwie Starry Night, który wydał około 21 milionów dolarów na sztukę cyfrową.

Rozliczenie, jakkolwiek miało ono wyglądać, nastąpiło powoli. We wrześniu 2023 roku Urząd Monetarny Singapuru zakazał obu mężczyznom prowadzenia regulowanej działalności na dziewięć lat . W tym samym miesiącu Su Zhu został aresztowany na lotnisku Changi w Singapurze i skazany na cztery miesiące więzienia za brak współpracy ze śledztwem. Kyle Davies pozostawał w dużej mierze poza zasięgiem, a obława miała charakter bardziej symboliczny niż praktyczny: pieniądze zniknęły, a kilka miesięcy w celi nie przywróciłoby ich z powrotem.

Żaden z założycieli nie odszedł, ani nie okazał skruchy. W wywiadach Zhu zignorował wrak, pytając na przykład, czy powinien współczuć bankructwu firmy. Uruchomili OPNX, giełdę do handlu tymi samymi roszczeniami o upadłość, do których przyczynił się ich upadek, która została zamknięta na początku 2024 roku. Następnie objęli stanowisko doradcze w powiązanej giełdzie OX.FUN, a później w memecoinie notowanym pod nazwą 3AC. Schemat działania był mniej schematem odkupienia, a bardziej ciągłym rebrandingiem, opartym na tej samej sławie, która pogrążyła wszystkich, którzy im zaufali.

Wewnątrz Three Arrows Capital Liquidation

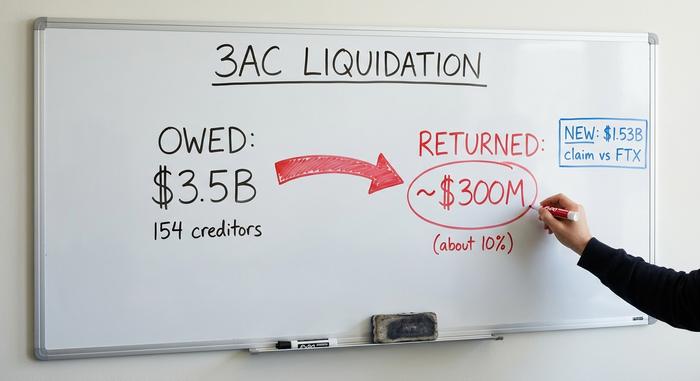

Minęły trzy lata, a sprzątanie wciąż trwa, a większość pieniędzy nadal zniknęła. Likwidatorzy Teneo odzyskiwali aktywa w wielu jurysdykcjach, pozyskując je z tej góry roszczeń o wartości 3,5 miliarda dolarów, a rachunek pozostaje brutalny dla każdego, komu należne były pieniądze.

| Kwota likwidacyjna | Kwota |

|---|---|

| Łączna suma roszczeń wierzycieli | ~3,5 mld dolarów (154 wierzycieli) |

| Szacowany wskaźnik odzysku | ~46% z 2,7 mld dolarów przyjętych roszczeń |

| Faktycznie zwrócono do tej pory (na początku 2025 r.) | ~300 mln dolarów (około 10%) |

| Zatwierdzone roszczenie 3AC przeciwko FTX | ~1,53 mld dolarów |

| Roszczenie z tytułu niewypłacalności wobec założycieli | ~1,08 mld dolarów |

Największy zwrot akcji nastąpił w FTX. Okazało się, że FTX upłynniło aktywa 3AC o wartości około 1,53 miliarda dolarów w ciągu dwóch tygodni poprzedzających implozję samego 3AC, a w marcu 2025 roku amerykański sąd zatwierdził roszczenie 3AC o równowartość 1,53 miliarda dolarów przeciwko spadkobiercom FTX. To tworzy dziwny spektakl: spadkobiercy upadłego giganta kryptowalut walczą o wypłatę z masy spadkowej drugiego, podczas gdy zwykli wierzyciele obu czekają na końcu kolejki. Jeśli roszczenie zostanie utrzymane, może to znacząco zwiększyć to, co ostatecznie zobaczą wierzyciele 3AC. Na razie odzyski wynoszą około 10%, a pula niepłynnych tokenów nadal będzie podlegać egzekucji przez lata. Likwidatorzy ścigali również bezpośrednio założycieli, zgłaszając roszczenie o wartości około 1,08 miliarda dolarów z tytułu niewypłacalności. Powolne, częściowe i dalekie od zakończenia.

Czego upadek 3AC uczy kryptowaluty

Odrzuć jacht i memy, a 3AC to bardzo stara historia w nowych szatach. Fundusz zaciągnął ogromne pożyczki pod zastaw zmiennych kryptowalut, nałożył dźwignię finansową na dźwignię finansową i założył, że ceny tylko rosną. Kryptowaluty wprowadziły jednak pewien zwrot akcji – zaufanie bez formalności: pożyczkodawcy przekazali miliardy niezabezpieczone funduszowi 3AC, ponieważ jego założyciele wydawali się sprytni, a wszyscy inni tak robili. Nie było prawdziwego biura ds. ryzyka, marginesu bezpieczeństwa, nikt nie pytał, jak bardzo fundusz jest narażony na ryzyko. Kiedy jeden duży zakład się nie powiódł, cała sieć pożyczek natychmiast upadła. Z perspektywy czasu oczywiste są następujące rozwiązania: pożyczkodawcy skłaniają się teraz ku pożyczkom z nadmiernym zabezpieczeniem, giełdy publikują dowody rezerw, a „zaufaj mi” jest trudniejsze do sprzedania niż w 2021 roku. TradFi popełniał te błędy przez wieki i budował wokół nich zasady. Kryptowaluty popełniały te same błędy szybciej, na większą skalę i bez zabezpieczeń, a następnie musiały na nowo zrozumieć, dlaczego te zabezpieczenia istnieją.

Dlaczego historia Trzech Strzał ma znaczenie

3AC nie było tak naprawdę oszustwem jak FTX. To było przekonanie z nieograniczoną dźwignią finansową i bez hamulców, co w czasie recesji wygląda bardzo podobnie. Jego prawdziwym dziedzictwem jest to, co ujawniło: jak ściśle pożyczkodawcy, fundusze i giełdy w 2022 roku były ze sobą powiązane i jak niewiele zabezpieczeń podtrzymywało to wszystko. Kiepski tydzień jednego funduszu przerodził się w sezon bankructw, ponieważ cały system po cichu zgodził się traktować reputację 3AC jak pieniądze w banku. Od tego czasu branża nieco zaostrzyła te zasady, głównie dlatego, że musiała. Otwarte pozostaje pytanie, czy ta lekcja sprawdzi się następnym razem, gdy fundusz będzie wyglądał na zbyt mądrego, by go kwestionować, czy też jedyną rzeczą, która naprawdę się zmieni, będzie nazwa na jachcie.