Three Arrows Capital : Comment un fonds spéculatif crypto s’est effondré

Pendant un temps, Three Arrows Capital était considéré comme le fonds d'investissement le plus avisé du secteur crypto. Les prêteurs lui accordaient des financements sans poser de questions. Les fondateurs, Su Zhu et Kyle Davies, étaient traités comme des oracles, leurs tweets disséqués comme des textes sacrés. Puis, en quelques semaines seulement, en 2022, le fonds est passé de la gestion de milliards de dollars à une dette d'environ 3,5 milliards de dollars, et ses deux fondateurs ont disparu à bord d'un yacht introuvable.

Voici comment cela s'est produit et pourquoi les conséquences ont largement dépassé le cadre d'un simple fonds en faillite. Three Arrows Capital n'a pas seulement perdu son propre argent. La société a entraîné dans sa chute une partie du secteur, puis a passé les trois années suivantes en liquidation, un processus toujours en cours. Voici le bilan, y compris les aspects que les premiers articles n'avaient pas encore abordés.

Qu'était Three Arrows Capital ?

Three Arrows Capital, plus communément appelé 3AC, était un fonds spéculatif spécialisé dans les cryptomonnaies, basé à Singapour. Su Zhu et Kyle Davies l'ont fondé en 2012. Les deux hommes s'étaient rencontrés adolescents à la Phillips Academy, avaient étudié à Columbia et travaillé brièvement chez Credit Suisse avant de décider qu'ils pouvaient mieux gérer leurs investissements de manière indépendante.

Ils ont pu, un temps. À ses débuts, 3AC n'était pas un fonds crypto. Son modèle économique reposait sur l'arbitrage de produits dérivés de change sur les marchés émergents, en tirant profit de contrats mal évalués pour gagner quelques centimes. Cette stratégie a fonctionné jusqu'en 2017 environ, date à laquelle les banques leur ont coupé l'accès au marché. Ils se sont alors tournés vers les cryptomonnaies, un marché encore suffisamment volatil pour offrir les opportunités d'arbitrage qu'ils recherchaient.

Ce changement de cap leur a permis d'engranger des richesses théoriques. Début 2022, le fonds affirmait gérer environ 10 milliards de dollars, et Zhu avançait un chiffre de 18 milliards pour sa valeur nette d'actifs. Un document judiciaire ultérieur faisait état d'actifs « supérieurs à 9 milliards de dollars » en 2021. Ces chiffres étaient opaques car ils n'avaient fait l'objet d'aucun audit, ce qui constituait une partie du problème. En tant que société à responsabilité limitée (Pte Ltd) basée à Singapour, 3AC opérait avec l'assurance d'un géant et la rigueur d'une start-up. L'autorité de régulation, l'Autorité monétaire de Singapour, a par la suite réprimandé la société pour l'avoir induite en erreur précisément sur ce point, notamment sur le montant des fonds réellement gérés. C'est dans ce décalage entre les apparences et la réalité que résidait le problème.

Comment Three Arrows Capital s'est fait un nom

L'opération qui a forgé la légende était, sur le papier, banale. 3AC a investi dans le Grayscale Bitcoin Trust (GBTC) à une époque où ses parts se négociaient avec une prime par rapport au bitcoin qu'elles représentaient. Acheter des parts, profiter de la prime, et passer pour un génie. À un moment donné, le fonds détenait près de 39 millions de parts de GBTC.

Dans un marché haussier, ce genre d'opération génère des profits considérables, et 3AC a utilisé l'effet de levier pour en créer encore davantage. Le hic, c'est que cette stratégie GBTC n'est rentable que tant que la prime persiste. Une fois que ces actions se sont négociées avec une décote par rapport au bitcoin sous-jacent, la situation s'est transformée en piège : 3AC ne pouvait pas facilement convertir ces unités en bitcoins, et s'est donc retrouvée avec un portefeuille d'actifs illiquides et en perte de valeur.

Pendant un temps, tout cela importait peu. Les fondateurs, d'habiles arbitragistes, se sont transformés en fervents partisans d'une stratégie haussière affirmée, investissant dans presque tous les actifs et l'assumant pleinement. La thèse de Zhu sur le « supercycle », l'idée que les cryptomonnaies continueraient indéfiniment de grimper, est devenue une véritable marque de fabrique. Leur réputation est devenue un atout en soi. Comme tout le monde « savait » que 3AC était une valeur sûre, les prêteurs leur confiaient des cryptomonnaies avec peu ou pas de garanties. Cette confiance était le véritable produit. Elle était aussi l'élément déclencheur.

Les paris qui ont ruiné Three Arrows Capital

L'effet de levier est formidable jusqu'au moment où il ne l'est plus. L'argent emprunté qui avait amplifié les gains de 3AC était prêt à amplifier une perte, et en 2022, ce fut le cas.

Le pari Luna

3AC a investi massivement dans Terra, l'écosystème construit autour du token LUNA et de son stablecoin algorithmique, UST. L'attrait principal résidait dans Anchor, un protocole de prêt promettant un rendement d'environ 20 % sur les dépôts d'UST, un chiffre qui aurait dû servir d'avertissement plutôt que d'incitation. Le fonds a investi un montant compris entre les 200 millions de dollars que Zhu a admis avoir investis par la suite et les quelque 560 millions de dollars retracés par les analystes de la blockchain. En mai 2022, l'UST a perdu son ancrage au dollar, le LUNA a chuté à presque zéro en quelques jours et des dizaines de milliards de dollars de valeur se sont évaporés sur le marché en moins d'une semaine. La participation de 3AC a suivi la même voie. Le fonds a également subi une dévaluation de l'ether mis en staking (stETH) à peu près au même moment, ce qui a aggravé les choses. Pour un fonds fonctionnant grâce à des emprunts, un tel coup dur n'était pas un simple revers. C'était la fin.

Des appels de marge qu'ils ne pouvaient pas honorer

C’est là que les emprunts ont eu des conséquences désastreuses. 3AC avait mis en gage des actifs à tout-va pour financer ses paris, et surtout, elle avait emprunté simultanément auprès de nombreux prêteurs sans qu’aucun d’eux n’ait une vision d’ensemble. Chaque prêteur pensait avoir affaire à un fonds sain et diversifié. Aucun ne se doutait que les mêmes garanties et le même discours avaient été recyclés sur l’ensemble du marché. Lorsque les cours se sont effondrés en juin 2022, les prêteurs ont lancé des appels de marge, exigeant davantage de garanties. 3AC n’en disposait pas. Ses parts GBTC avaient chuté à une décote de 34 %, ses parts Luna ne valaient plus rien, et le reste était déjà engagé. Le 16 juin, les appels de marge ont commencé à échouer, et dès qu’un prêteur a réalisé l’insolvabilité du fonds, tous l’ont compris.

De 18 milliards de dollars à la liquidation

L'effondrement fut rapide. Le 27 juin, un tribunal des îles Vierges britanniques ordonna la liquidation du fonds . Quelques jours plus tard, le 2 juillet, 3AC déposa une demande de mise en faillite en vertu du chapitre 15 aux États-Unis. Le cabinet Teneo fut chargé de gérer les conséquences de la faillite. Un fonds qui, quelques mois auparavant, affichait un actif net de 18 milliards de dollars, n'était plus qu'une masse de biens, et ses pertes totales pour 2021 et 2022 furent par la suite estimées à plus de 4 milliards de dollars.

La contagion : qui 3AC a entraîné vers le bas

C’est ce qui a transformé l’effondrement d’un fonds en crise sectorielle. 3AC ayant contracté des emprunts sans garantie auprès de la quasi-totalité des principaux prêteurs de cryptomonnaies, son défaut de paiement n’est pas resté circonscrit. Il est devenu leur défaut de paiement à eux aussi.

| Créancier | Exposition au 3AC | Que s'est-il passé ensuite ? |

|---|---|---|

| Genèse | ~2,36 milliards de dollars (largement sous-garantis) | Retraits gelés, faillite prévue en janvier 2023 |

| Voyager numérique | ~ 665 millions de dollars (15 250 BTC + 350 millions de dollars USD) | Faillite juillet 2022 |

| Celsius | Exposition liée | Faillite juillet 2022 |

| BlockFi | Prêt non divulgué | Faillite novembre 2022 |

| Dérivé | ~51 millions de dollars | A survécu, a déposé une réclamation |

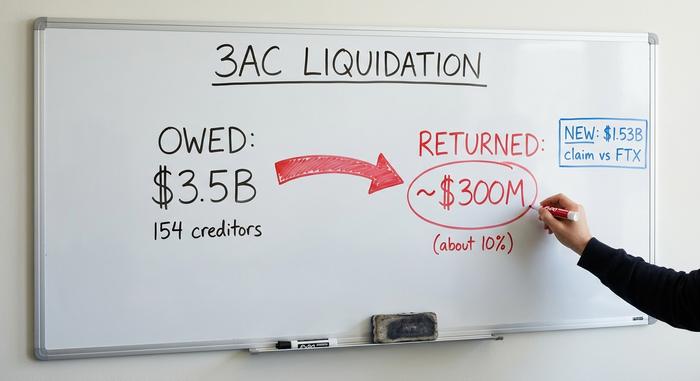

Le montant total des créances s'élevait à environ 3,5 milliards de dollars, répartis entre 154 créanciers. Voyager, qui avait prêté environ 665 millions de dollars à 3AC , s'est effondré en quelques semaines, bloquant les retraits de ses clients et piégeant ainsi les particuliers qui ignoraient que leurs dépôts étaient liés à un seul fonds spéculatif. Celsius a connu le même sort le même mois. BlockFi a péniblement obtenu un plan de sauvetage, puis a déposé le bilan. Genesis, le plus gros créancier avec environ 2,36 milliards de dollars , ne s'en est jamais remis ; sa maison mère, Digital Currency Group, a absorbé une partie des pertes, et Genesis a déposé le bilan en janvier 2023. Chaque domino a engendré ses propres problèmes, mais c'est 3AC qui a déclenché la spirale infernale. Pendant quelques mois en 2022, la question qui revenait sans cesse dans le secteur des cryptomonnaies était simple et sombre : qui d'autre avait prêté à Three Arrows ? La réponse, bien trop souvent, était : « nous ».

Où sont Su Zhu et Kyle Davies maintenant ?

Alors que les créanciers brûlaient les plombs, les fondateurs se sont tus, puis ont disparu. Ils ont cessé de coopérer avec les liquidateurs en juillet 2022 et n'ont refait surface que sous forme de rumeurs que Bloomberg et d'autres médias ont continué de traquer, à Dubaï, à Bali, à Bangkok. Les liquidateurs ont par la suite dressé l'inventaire des dépenses, et le constat était accablant : un superyacht de 50 millions de dollars portant le nom emblématique « Much Wow », et un fonds d'investissement parallèle spécialisé dans l'achat de NFT, appelé Starry Night, qui avait englouti près de 21 millions de dollars dans l'art numérique.

La justice, si tant est qu'il y en ait eu une, s'est faite lentement. En septembre 2023, l'Autorité monétaire de Singapour a interdit aux deux hommes d'exercer toute activité réglementée pendant neuf ans . Le même mois, Su Zhu a été arrêté à l'aéroport Changi de Singapour et condamné à quatre mois de prison pour refus de coopérer à l'enquête. Kyle Davies est resté largement introuvable, et la traque a toujours eu une portée plus symbolique que réelle : l'argent avait disparu, et quelques mois en cellule ne le ramèneraient jamais.

Aucun des deux fondateurs n'a vraiment disparu, et aucun n'a manifesté de véritables remords. Dans les interviews, Zhu a minimisé l'échec en lançant des phrases comme « Est-ce que je devrais m'excuser pour la faillite de mon entreprise ? ». Comble de l'ironie, ils ont lancé OPNX, une plateforme d'échange permettant de négocier les créances de faillite que leur propre effondrement avait contribué à créer. Cette plateforme a fermé ses portes début 2024. Ils ont ensuite occupé un poste de conseiller auprès d'une plateforme similaire, OX.FUN, puis ont lancé une cryptomonnaie dérivée, 3AC. Leur stratégie s'apparentait moins à une rédemption qu'à une succession de changements d'image, toujours sur la même notoriété qui avait ruiné tous ceux qui leur avaient fait confiance.

Liquidation de capital chez Three Arrows

Trois ans plus tard, le nettoyage se poursuit et la majeure partie de l'argent a disparu. Les liquidateurs de Teneo s'efforcent de récupérer des actifs dans plusieurs juridictions face à cette montagne de créances s'élevant à 3,5 milliards de dollars, et le calcul reste impitoyable pour tous ceux à qui l'on devait de l'argent.

| Chiffre de liquidation | Montant |

|---|---|

| Total des créances | ~3,5 milliards de dollars (154 créanciers) |

| Taux de récupération estimé | Environ 46 % des 2,7 milliards de dollars de créances admises |

| Effectivement de retour jusqu'à présent (début 2025) | ~300 millions de dollars (environ 10 %) |

| Réclamation approuvée par 3AC contre FTX | ~1,53 milliard de dollars |

| Action en justice pour commerce en situation d'insolvabilité contre les fondateurs | ~1,08 milliard de dollars |

Le plus grand rebondissement est venu de FTX. Il s'est avéré que FTX avait liquidé environ 1,53 milliard de dollars d'actifs de 3AC dans les deux semaines précédant l'effondrement de cette dernière. En mars 2025, un tribunal américain a approuvé la demande de 3AC, d'un montant équivalent, contre la succession de FTX. Cette situation donne lieu à un spectacle étrange : la succession d'un géant déchu de la crypto-monnaie se bat pour obtenir un dédommagement de la succession d'un autre, tandis que les créanciers ordinaires des deux entreprises attendent leur tour. Si la demande est acceptée, cela pourrait considérablement augmenter les sommes que les créanciers de 3AC recevront finalement. Pour l'instant, les recouvrements avoisinent les 10 %, et un grand nombre de jetons illiquides continueront d'être acquis pour les années à venir. Les liquidateurs ont également poursuivi directement les fondateurs, avec une créance d'environ 1,08 milliard de dollars pour activités commerciales illégales. Un processus lent, partiel et loin d'être terminé.

Ce que l'effondrement du 3AC nous apprend sur les cryptomonnaies

Si on enlève le yacht et les mèmes, 3AC n'est qu'une vieille histoire revisitée. Un fonds qui a emprunté massivement en s'appuyant sur des cryptomonnaies volatiles, a multiplié les effets de levier et a supposé que les prix ne feraient que monter. La nouveauté apportée par les cryptomonnaies ? La confiance aveugle : les prêteurs ont accordé des milliards à 3AC sans garantie, car ses fondateurs semblaient avisés et que tout le monde faisait pareil. Il n'y avait pas de véritable service de gestion des risques, aucune marge de sécurité, personne ne se demandait à quel point le fonds était réellement exposé. Lorsqu'un pari important a échoué, tout le système d'emprunts s'est effondré. Avec le recul, les solutions qui ont suivi paraissent évidentes : les prêteurs privilégient désormais les prêts surcollatéralisés, les plateformes d'échange publient des preuves de réserves et il est plus difficile de convaincre par la confiance qu'en 2021. La finance traditionnelle commet ces erreurs depuis des siècles et a bâti des règles pour les encadrer. Le monde des cryptomonnaies les a commises plus rapidement, à plus grande échelle et sans filet de sécurité, puis a dû réapprendre à quoi servaient ces filets.

Pourquoi l'histoire de Three Arrows Capital est importante

3AC n'était pas une fraude au sens propre du terme, comme l'était FTX. C'était une conviction démesurée, un effet de levier illimité et une absence totale de freins, ce qui, en période de crise, ressemble étrangement à la même chose. Son véritable héritage réside dans ce qu'elle a révélé : l'interdépendance extrême des prêteurs, des fonds et des plateformes d'échange en 2022, et le peu de garanties qui soutenaient l'ensemble du système. Une mauvaise semaine pour un fonds a entraîné une vague de faillites, car tout le système avait tacitement accepté de considérer la réputation de 3AC comme un capital sûr. Le secteur a depuis lors resserré les rangs, principalement par nécessité. La question qui demeure est de savoir si la leçon sera retenue la prochaine fois qu'un fonds semblera trop sûr de lui pour être remis en question, ou si seul le nom sur le yacht changera réellement.