BlockFi: Крах криптокредитной организации и распределение средств

Несколько лет BlockFi был повсюду. Он платил до 9% на криптовалюту просто за её размещение, размещал рекламу в подкастах и даже раздавал кредитную карту с бонусами за использование биткоинов. Затем он исчез, объявив о банкротстве на той же неделе, когда рухнула FTX. Вот что странно, и многие упустили из виду: клиенты BlockFi в итоге получили свои деньги обратно. Не большую часть. А все, по крайней мере, по удовлетворённым требованиям. Это полная история BlockFi, от бума лёгкой прибыли до штрафа в 100 миллионов долларов от SEC, краха и невероятного счастливого конца, который почти не имел ничего общего с тем, что BlockFi был успешным бизнесом.

Что представлял собой BlockFi и как он выплачивал криптовалютный доход

BlockFi не был банком, хотя и очень хорошо имитировал его. Он предлагал поверхностные банковские услуги — зарабатывайте, берите в долг, тратьте — без регулирования, защищающего вкладчиков. Это был криптокредитор, и в этом вся суть.

От стартапа до кредитора с активами в 3 миллиарда долларов.

Два основателя, Зак Принс и Флори Маркес, запустили BlockFi в 2017 году в Джерси-Сити. Идея была проста и заманчива: вложите свои биткоины или стейблкоины, получайте проценты, берите кредиты под залог своих активов, если вам нужны наличные, не продавая их. Деньги потекли рекой. К марту 2021 года компания привлекла 350 миллионов долларов в рамках раунда финансирования серии D, оценив себя примерно в 3 миллиарда долларов , а на пике своего развития её активы на платформе превышали 15 миллиардов долларов, и она обслуживала клиентов по всей территории США и за их пределами. Флагманский продукт, BlockFi Interest Account, насчитывал более полумиллиона держателей.

Это было не просто приложение для сбережений. Оно предоставляло займы в долларах под залог вашей криптовалюты, так что вы могли взять наличные без совершения сделки, облагаемой налогом, и предлагало кредитную карту с бонусами в биткоинах, которая выплачивала кэшбэк в BTC вместо баллов. Всё это создавало ощущение полноценного криптобанка, места, где можно хранить, зарабатывать, брать в долг и тратить деньги в одном приложении. Именно это впечатление, что это по сути банк, и стало причиной столь серьёзных проблем.

Откуда на самом деле взялись 9% процентные ставки?

Так откуда же взялась эта доходность? Никакой магии. Когда вы вносили криптовалюту на счет BlockFi, платформа предоставляла ее в кредит торговым фирмам и учреждениям, жаждущим кредитного плеча, по ставкам выше тех, которые она платила вам. Компания получала прибыль от разницы между процентами и доходами. Это прекрасно работает до тех пор, пока крупный заемщик не перестает платить. Ваш «депозит» никогда не лежал в хранилище на ваше имя; это был заем, который вы предоставили BlockFi, а она затем его повторно предоставила. Никакой FDIC, никакой государственной поддержки. Просто риск контрагента, замаскированный под сберегательный счет.

Ничего из этого, собственно говоря, не скрывалось. Всё было написано мелким шрифтом. Но маркетинг начинался с цифры, и большинство вкладчиков никогда не задавали очевидный следующий вопрос: если доходность такая высокая, кто её выплачивает и что они делают с моими монетами, чтобы позволить себе это? Ответ, как оказалось, заключался в том, что они предоставляли их в долг некоторым из самых безответственных фирм в отрасли.

Соглашение Комиссии по ценным бумагам и биржам США (SEC) с компанией BlockFi на сумму 100 миллионов долларов.

Первая проблема возникла на регуляторном уровне, и она была весьма заметной. 14 февраля 2022 года BlockFi согласилась выплатить 100 миллионов долларов для урегулирования претензий по поводу процентного счета, 50 миллионов долларов Комиссии по ценным бумагам и биржам (SEC) и еще 50 миллионов долларов, распределенных между 32 штатами США.

Позиция регуляторов была предельно ясна. По их словам, BlockFi Interest Account представлял собой незарегистрированную ценную бумагу. Люди предоставляли BlockFi свою криптовалюту в обмен на обещанную прибыль, и эта схема должна была быть зарегистрирована и раскрыта, как и любой другой инвестиционный продукт. Это был первый подобный случай против криптокредитора, и он вынудил BlockFi прекратить регистрацию новых клиентов из США. В то время это выглядело как штраф и небольшая заминка. Оглядываясь назад, это было предупреждение, которое никто не воспринял достаточно серьезно.

Соглашение имело и другие последствия. Оно показало, что SEC рассматривает криптовалютные процентные продукты в целом как ценные бумаги, и в течение года та же логика затронула и других кредиторов, наиболее заметно — программу Gemini Earn. Для существующих пользователей BlockFi непосредственный эффект был незначительным, поскольку их счета продолжали работать. Но правовая основа всего бизнеса по предоставлению доходных продуктов была публично объявлена шаткой главным регулятором рынков страны.

Как рухнула BlockFi: 3AC и FTX

BlockFi погиб не от одной раны. Он истекал кровью из трех, последовательно, и каждая последующая рана усугубляла предыдущую.

Три стрелы и домино FTX

Первый удар пришелся на середину 2022 года, когда крах крипто-хедж- фонда Three Arrows Capital. BlockFi предоставил ему кредит, и хотя компания ликвидировала залоговое обеспечение, она все равно понесла убытки в размере около 80 миллионов долларов. Это поставило ее в затруднительное положение. И тут появилась FTX. В конце июня биржа Сэма Бэнкмана-Фрида предложила спасение: сначала предварительное соглашение на 250 миллионов долларов, а затем в начале июля подписанное соглашение о возобновляемой кредитной линии на 400 миллионов долларов плюс опцион на полную покупку BlockFi за сумму до 240 миллионов долларов. Несколько месяцев казалось, что BlockFi спасен. Спасение оказалось иллюзией. Компания просто привязала себя к мачте тонущего корабля.

Глава 11 и замораживание счета

Когда FTX рухнула в ноябре 2022 года, она потянула за собой и BlockFi. BlockFi имела значительные инвестиции в FTX и ее дочернюю торговую компанию Alameda, которые позже были оценены примерно в 1,247 миллиарда долларов , из которых около 415,9 миллиона долларов были связаны с FTX и 831,3 миллиона долларов — с Alameda. Кредитная линия, которая должна была спасти компанию, превратилась в цепочку. BlockFi заморозила вывод средств, и 28 ноября 2022 года подала заявление о банкротстве по главе 11, указав более 100 000 кредиторов. Клиенты, которые еще неделю назад получали 8% прибыли, внезапно лишились возможности использовать свои собственные криптовалюты.

«Заморозка» — это момент, когда абстракция стала конкретной для обычных пользователей. Баланс на экране всегда выглядел как деньги на счету. Теперь же стало ясно, чем он на самом деле является с юридической точки зрения: необеспеченным требованием к неплатежеспособной компании, заблокированным до тех пор, пока суд не определит, кому что достанется и когда. Люди, которые думали, что копят деньги, обнаружили, что все это время они занимались кредитованием.

| Дата | Событие |

|---|---|

| 2017 | Компания BlockFi основана Заком Принсом и Флори Маркес. |

| Март 2021 г. | Серия D: 350 млн долларов, оценка компании примерно в 3 млрд долларов. |

| 14 февраля 2022 г. | Урегулирование спора с Комиссией по ценным бумагам и биржам США на сумму 100 миллионов долларов. |

| Июль 2022 г. | Кредитная линия FTX на 400 миллионов долларов США + опция выкупа |

| 28 ноября 2022 г. | Подача заявления о банкротстве по главе 11, снятие средств приостановлено. |

Банкротство BlockFi Inc. и портал Kroll

Вот что больше всего интересуют бывших клиентов: как же им выплатили деньги после того, как все улеглось? Ответ кроется в суде по делам о банкротстве и в компании, занимающейся урегулированием претензий, о которой большинство людей никогда не слышали.

Дело компании BlockFi Inc и связанных с ней должников рассматривалось в Окружном суде по делам о банкротстве США по округу Нью-Джерси под номером 22-19361 судьей Майклом Капланом. Для обработки огромного количества претензий суд привлек компанию Kroll в качестве администратора по реструктуризации и обработке претензий. Если у вас были средства на платформе, путь к их возврату осуществлялся через портал распределения Kroll, где вы подавали и отслеживали претензии. В ходе разбирательства также была проведена четкая грань между двумя видами балансов. Криптовалюта, хранящаяся на счете Wallet без начисления процентов, рассматривалась иначе, чем криптовалюта на счете с начислением процентов, поскольку юридическое право собственности было иным. Важная деталь: единственным законным контактным лицом по этому делу является Kroll, по адресу [email protected]. Это важно по причинам, которые будут разъяснены в следующем разделе.

Для большинства пользователей этот процесс был бюрократическим и медленным. Вы заходили на портал, подтверждали баланс, выбирали желаемый способ обработки платежа (там, где это было предусмотрено), а затем ждали. Дело затянулось в суде до 2023 года, между подачей документов и фактической выплатой проходили месяцы, а юридические уведомления приходили на языке, который мало кто из неюристов мог понять. Это совсем не походило на мгновенные снятия средств, которые когда-то обещало приложение, и разница между этими двумя вариантами — одно касание против двухлетнего судебного процесса — это весь урок в миниатюре.

Вернули ли клиентам BlockFi деньги?

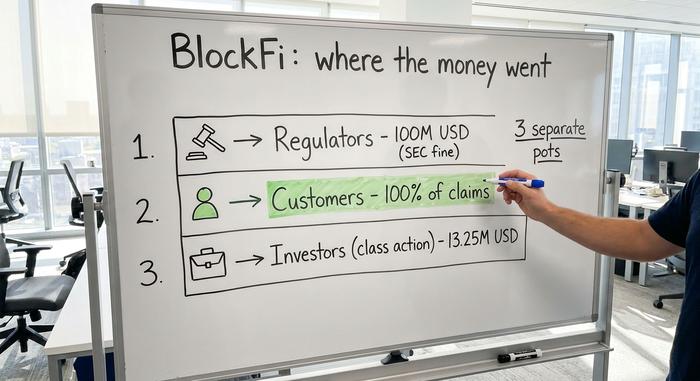

А теперь самое интересное. В июле 2024 года администратор плана BlockFi объявил, что клиенты получат 100% от суммы своих заявленных претензий . Полное возмещение. Для криптобанкротства это практически неслыханно.

Но прочитайте, почему, потому что причина – это урок. Компания оказалась не втайне платежеспособной. Ей повезло на побочном деле. Будучи кредитором FTX, BlockFi имела претензии к конкурсной массе FTX, и по мере улучшения ситуации с восстановлением FTX эти претензии становились ценными. Администратор продал их на вторичном рынке с премией и использовал вырученные средства для компенсации клиентам. В результате урегулирования спора в марте 2024 года претензии BlockFi к FTX и Alameda были оценены в 874,5 миллиона долларов. Отдельно был урегулирован спор по поводу акций Robinhood на сумму около 605,7 миллиона долларов, ранее заложенных Банкман-Фрид, путем передачи этих акций конкурсной массе FTX. Было даже отдельное соглашение по коллективному иску в сфере ценных бумаг на сумму 13,25 миллиона долларов, которое получило окончательное одобрение в декабре 2025 года для инвесторов, использующих процентные счета. Деньги вернулись. Просто вернулись через лабиринт.

Это помогает не путать разные денежные потоки, потому что их легко перепутать.

| Денежный трек | Количество | Для кого это было предназначено |

|---|---|---|

| Соглашение между Комиссией по ценным бумагам и биржам и штатом | 100 миллионов долларов | Регуляторы (штраф, февраль 2022 г.) |

| взыскание банкротства | 100% одобренных заявок | Клиенты BlockFi (с 2024 года) |

| Коллективный иск по ценным бумагам | 13,25 миллионов долларов | Инвесторы, использующие процентные счета (2025) |

Штраф в 100 миллионов долларов достался регулирующим органам, а не клиентам. В рамках коллективного иска инвесторам, подавшим иск, выплачивается небольшая отдельная сумма. Крупная выплата, фактический возврат средств клиентам, была произведена из конкурсной массы, и она достигла 100% только благодаря удачному стечению обстоятельств с FTX.

Предупреждения о мошенничестве со стороны BlockFi после банкротства

Банкротство, обремененное множеством встревоженных людей, ожидающих денег, — это мечта мошенника, занимающегося фишингом, и BlockFi стал именно таким местом. Распространяются поддельные электронные письма и сообщения, замаскированные под BlockFi или Kroll, в которых бывшим клиентам сообщается о необходимости «подтвердить» учетную запись или заплатить небольшую комиссию или налог для получения ожидаемой выплаты. Не делайте этого. Ни одна законная выплата не требует предварительной оплаты для получения собственных средств. Если сообщение создает ощущение срочности или требует платежа, считайте его мошенничеством, пока не будет доказано обратное. Проверяйте все через официальный портал Kroll и помните, что настоящий контактный адрес электронной почты для этого дела — [email protected]. В случае сомнений ничего не делайте и проверяйте источник.

Мошенники также следят за новостным циклом. Каждый раз, когда появляется заголовок о какой-либо выплате, в течение нескольких дней следует новая волна фальшивых сообщений типа «получите свою выплату BlockFi». Время выбрано намеренно. Это сделано для того, чтобы застать людей врасплох именно тогда, когда они ожидают реальной выплаты и наиболее склонны кликать, не задумываясь.

Чему провал BlockFi учит пользователей криптовалют.

BlockFi не был случайностью. Это был один из трех крупных CeFi-кредиторов, обанкротившихся в 2022 году, наряду с Celsius и Voyager, и все они потерпели крах одинаковым образом.

| Кредитор | Обрушился | Основная проблема | Результат для клиента |

|---|---|---|---|

| БлокФи | Ноябрь 2022 г. | FTX и воздействие Аламеды | ~100% одобренных заявок |

| Цельсия | Июль 2022 г. | Рискованные ставки, дефицит ликвидности | Частичное выздоровление |

| Вояджер | Июль 2022 г. | Экспозиция по умолчанию от Three Arrows | Частичное выздоровление |

Почти полное восстановление BlockFi стало редким исключением. Клиенты Celsius и Voyager получили обратно лишь малую часть вложенных средств. Те же обещания, та же ловушка, но худший финал.

Общая идея проста. Когда вы получаете доход на централизованной платформе, вы предоставляете свою криптовалюту кому-то в долг, и этот кто-то рискует ею. За красивым приложением скрывается очевидный факт: депозит, приносящий проценты, — это предоставленный вами заем, а займы могут оказаться невозвратными. Страховки депозита нет. «Не ваши ключи — не ваши монеты» звучит как слоган, но на самом деле это описание того, кто юридически владеет активом после того, как он покидает ваш кошелек. Практика, незаметно усиливающая опасность, — это перезалог, когда одни и те же монеты предоставляются в заем и переоформляются по цепочке, так что один дефолт распространяется на всех. Всё это не означает, что криптовалютный доход всегда является мошенничеством. Это означает, что доход — это плата за риск, который вы можете не видеть.

Наследие BlockFi в сфере криптокредитования

Клиентам BlockFi повезло, а не они оказались в безопасности, и разница здесь очевидна. Их почти полное восстановление зависело от разовой прибыли от продажи активов FTX по завышенной цене, а не от того, сработала ли модель кредитования так, как было заявлено. Если отбросить эту случайность, история становится знакомой: платформа обещала легкую прибыль, повторно предоставила деньги клиентов в кредит на рискованном рынке и не смогла выжить, когда рынок развернулся. Прежде чем гнаться за следующей двузначной доходностью, в блокчейне или вне его, задайте единственный важный вопрос: кто берет мои монеты в долг, и что со мной произойдет, если они не смогут их вернуть?