قانون شفافية سوق الأصول الرقمية لعام 2025: ما هي التغييرات؟

سيُخلّد الأسبوع الممتد من 14 إلى 18 يوليو 2025 في جميع كتب قوانين العملات الرقمية. خمسة أيام عمل. ثلاثة مشاريع قوانين منفصلة للعملات الرقمية، كان القطاع يضغط من أجلها منذ عام 2021 على الأقل. أقرّ مجلس النواب المشاريع الثلاثة. ووقّع الرئيس على أحدها. وانهارت فعلياً الأسس التنظيمية التي كانت تحكم الأصول الرقمية منذ عام 2017. مرّ مشروع قانون CLARITY في مجلس النواب بأغلبية 294 صوتاً مقابل 134 في 17 يوليو (التصويت 199). ووقّع الرئيس على مشروع قانون GENIUS في صباح اليوم التالي. أما قانون مكافحة مراقبة العملات الرقمية للبنوك المركزية، فقد مرّ بفارق صوت واحد فقط خلال الفترة نفسها.

تبدو مشاريع القوانين الثلاثة، كلٌ على حدة، تقنية بحتة. لكنها مجتمعة تُشكّل إطارًا تنظيميًا واحدًا للأصول الرقمية: العملات المستقرة خاضعة للرقابة الفيدرالية، ونقل هيكل سوق العملات المشفرة من هيئة الأوراق المالية والبورصات إلى هيئة تداول السلع الآجلة، وحظر العملة الرقمية الصادرة عن البنك المركزي الفيدرالي. إنه إطار أكثر شمولًا من أي شيء حاول الكونغرس تطبيقه سابقًا. يتناول الجزء المتبقي من هذا المقال قانون الوضوح (CLARITY Act) بالتفصيل. ثم أتتبع كيفية ارتباطه بقانون العبقرية (GENIUS Act) ومشروع قانون مكافحة العملات الرقمية الصادرة عن البنك المركزي، والوضع الحالي للتشريع في منتصف العقد الحالي، وأي قطاعات صناعة العملات المشفرة ستستفيد أو تخسر.

ما يفعله قانون الوضوح فعلياً

أسقط النائب فرينش هيل، رئيس لجنة الخدمات المالية بمجلس النواب، مشروع القانون رقم 3633 في 29 مايو/أيار 2025، بمشاركة النائب غلين تومسون في قيادة اللجنة. وجاء التصويت الأول من لجنة الزراعة بمجلس النواب: 47 صوتًا مقابل 6 في يونيو/حزيران 2025 بعد جلسة المناقشة. تلتها لجنة الخدمات المالية بتصويت 32 صوتًا مقابل 19. ثم جاء التصويت النهائي في المجلس: 294 صوتًا مقابل 134 في 17 يوليو/تموز 2025. وقد أقرّ مجلس النواب مشروع القانون بهوامش أوسع من أي مشروع قانون سابق متعلق بالعملات المشفرة. وتُعدّ نقلة السلطة التنظيمية من هيئة الأوراق المالية والبورصات إلى هيئة تداول السلع الآجلة أكبر خطوة من نوعها منذ عقدين.

سيمنح قانون الوضوح هيئة تداول السلع الآجلة سلطة على فئة جديدة ويقسم جميع الأصول الرقمية إلى ثلاث فئات:

| فئة | منظم | وصف |

|---|---|---|

| سلعة رقمية | لجنة تداول السلع الآجلة | الأصول التي تشمل سلعة رقمية مرتبطة جوهرياً بنظام سلسلة الكتل (البلوكشين)؛ ويشمل تعريف السلعة الرقمية البيتكوين (BTC) والإيثيريوم (ETH) وما شابهها. |

| أصول عقود الاستثمار | هيئة الأوراق المالية والبورصات | الرموز التي تم بيعها خلال عملية جمع التمويل؛ تنتهي صلاحيتها بمجرد أن يقوم شخص غير مُصدر بإعادة بيعها في السوق الثانوية |

| العملات المستقرة المسموح بها للدفع | بموجب قانون GENIUS | عملة مستقرة مرتبطة بعملة أخرى، قابلة للاسترداد؛ يجب على مُصدر العملة المستقرة المسموح بها للدفع الاحتفاظ باحتياطيات بنسبة 1:1 |

يتضمن مشروع القانون عدة بنود. فهو يُسجّل منصات تداول السلع الرقمية والوسطاء والتجار لدى هيئة تداول السلع الآجلة (CFTC) والرابطة الوطنية للعقود الآجلة. كما يُلزم أمناء حفظ الأصول الرقمية المؤهلين بحفظ أصول العملاء بمعزل عن التزاماتهم الخاصة. ويُنشئ إعفاءً بقيمة 75 مليون دولار أمريكي للعروض الصغيرة مع إفصاحات مُخصصة.

يستثني القسم 604 جهات التحقق من الشبكة، ومشغلي العقد، ومطوري البروتوكولات من تسجيل الوسطاء. ويُقنن القسم 605 حق الحفظ الذاتي. ولا يزال قانون السرية المصرفية وقانون تبادل السلع ساريين على الوسطاء المؤهلين.

هيئة الأوراق المالية والبورصات ضد لجنة تداول السلع الآجلة: إعادة صياغة الاختصاص القضائي

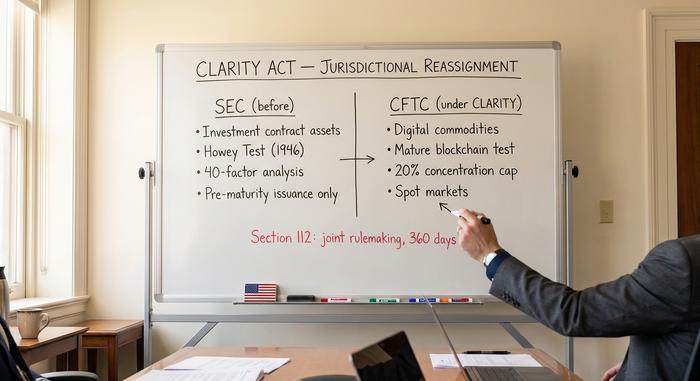

كل ما عدا ذلك في مشروع القانون هو نتيجة لقرار واحد. ينقل مشروع قانون CLARITY أسواق التداول الفوري للسلع الرقمية إلى لجنة تداول العقود الآجلة للسلع، تاركاً لهيئة الأوراق المالية والبورصات إصدار العملات الرقمية (حتى "نضوج" الرمز المميز) وإنفاذ قوانين مكافحة الاحتيال في المنصات الخاضعة لتنظيم هيئة الأوراق المالية والبورصات.

الخلفية مهمة هنا. تعاملت هيئة الأوراق المالية والبورصات الأمريكية (SEC) في عهد غاري غينسلر مع معظم رموز العملات المشفرة كأوراق مالية غير مسجلة. واستندت الهيئة في إجراءاتها التنفيذية إلى اختبار هاوي لعام 1946 وتحليل مكون من 40 عاملاً. رفعت كل من كوين بيس، وكراكن، وريبل دعاوى قضائية. تولى بول أتكينز رئاسة هيئة الأوراق المالية والبورصات في 21 أبريل 2025 بعد مصادقة مجلس الشيوخ عليه بأغلبية 52 صوتًا مقابل 44. ثم أسقطت الهيئة أو أوقفت معظم تلك القضايا خلال ربع سنة. ينص قانون CLARITY على هذا الموقف الجديد في القانون بحيث لا تستطيع أي هيئة أوراق مالية مستقبلية ببساطة إلغاء هذه السياسة بمذكرة تنفيذية.

يُعدّ اختبار "نظام البلوك تشين الناضج" بمعايير موضوعية بديلاً عن إطار العمل ذي الأربعين عاملاً. يُعتبر نظام البلوك تشين ناضجاً عند توافر أربعة شروط: أن تكون الشبكة فعّالة (أي أن تتم المعاملات والحوكمة بسلاسة)، وأن يكون الكود مفتوح المصدر، وأن تكون قواعد التشغيل شفافة ومُحددة مسبقاً، وألا تسيطر أي جهة بمفردها على أكثر من 20% من الرموز أو قوة التصويت. بمجرد حصول نظام البلوك تشين على شهادة النضج، تُخفف قيود إعادة البيع من قِبل المُطلعين، ويخضع الرمز بالكامل لإشراف هيئة تداول السلع الآجلة (CFTC). ينتهي وضع أصول عقود الاستثمار بمجرد قيام طرف غير المُصدر بإعادة بيعها في الأسواق الثانوية. هذا هو الحل الهيكلي لمشكلة "هل لا يزال البيتكوين يُعتبر ورقة مالية إذا باعه مُستثمر رأس مال مخاطر؟" التي لم تُحسمها دعوى هيئة الأوراق المالية والبورصات الأمريكية (SEC).

تنص المادة 112 من مشروع القانون على مهلة 360 يومًا لهيئة الأوراق المالية والبورصات وهيئة تداول السلع الآجلة لإصدار قواعد مشتركة. وتحدد المادة 113 فترة تسجيل مؤقتة مدتها 180 يومًا تنتهي بعد أربع سنوات، مما يسمح للبورصات بالعمل أثناء وضع القواعد الرسمية.

إنّ عتبة السيطرة البالغة 20% هي ما أثار قلقي عند قراءة المسودة لأول مرة. هذا الرقم محدد بما يكفي للطعن فيه قانونيًا، وهذا هو لبّ الموضوع. وهو أيضًا رقم ستسعى كل المشاريع الآن إلى تحسينه، ليس بالضرورة في اتجاهات تخدم المستخدمين. توزيع العملات المتاحة للتداول على نطاق أوسع، والاحتفاظ بالسيطرة الاقتصادية عبر مؤسسة لا تصوّت على الرموز، سيجتاز الاختبار دون الحاجة إلى جوهره.

يتبنى مجلس الشيوخ نهجًا منافسًا. فقد أصدرت لجنة الشؤون المصرفية في مجلس الشيوخ مسودة قانون من 309 صفحات في 12 مايو/أيار 2026، تحت مسمى "قانون الابتكار المالي المسؤول لعام 2025". ويحافظ هذا القانون على صلاحيات أوسع لهيئة الأوراق المالية والبورصات فيما يُسمى "الأصول الثانوية". وبعد يومين، في 14 مايو/أيار، صوّتت لجنة الشؤون المصرفية بأغلبية 15 صوتًا مقابل 9 لصالح إقرار نسخة منقحة من مشروع قانون "كلاريتي" المصاحب. وقد خالف السيناتوران غاليغو وألسبروكس الانتماءات الحزبية. وفي 29 يناير/كانون الثاني 2026، أقرّت لجنة الزراعة في مجلس الشيوخ قانون "وسطاء السلع الرقمية". ولا يزال يتعين دمج نسختي مجلس الشيوخ قبل طرحهما للتصويت النهائي.

كيف تتلاءم مبادرة CLARITY مع قانون GENIUS ومشروع قانون مكافحة العملات الرقمية للبنوك المركزية

الوضوح يُمثل ثلث حزمة. أما القطعتان الأخريان فقد تم شحنهما في نفس أسبوع دار الأزياء. والثلاثي هو ما يهم حقاً.

ابدأ بالعبقرية. وافق مجلس الشيوخ على القانون بأغلبية 68 صوتًا مقابل 30 في 17 يونيو 2025. ثم وافق عليه مجلس النواب بأغلبية 308 أصوات مقابل 122 في 17 يوليو. ووقعه ترامب في صباح اليوم التالي، 18 يوليو. خمسة أسابيع فقط. من لا شيء إلى إطار عمل فيدرالي متكامل للعملات المستقرة. يشترط القانون تغطية احتياطية بنسبة 100% نقدًا أو بسندات خزانة قصيرة الأجل، وتقديم شهادات شهرية، وحظرًا تامًا على دفع أي عائد لحاملي العملات (القسم 4(أ)(11)). توجد ثلاثة مسارات للحصول على ترخيص الجهات المصدرة، وهي مهمة: بنك ائتمان وطني تحت إشراف مكتب مراقب العملة، أو شركة تحويل أموال مرخصة من الولاية، أو فئة جديدة من مُصدري العملات المستقرة المؤهلة للدفع الفيدرالي لم تكن موجودة من قبل. تاريخ النفاذ الكامل في موعد أقصاه 18 يناير 2027.

الآن ضد العملات الرقمية للبنك المركزي. مرّ مشروع قانون النائب توم إيمر رقم HR 1919 بصعوبة بالغة في مجلس النواب بنتيجة 219 صوتًا مقابل 210 في 17 يوليو 2025. اقرأ نتيجة التصويت مرة أخرى. إنها الأقرب من بين الثلاثة. يحظر مشروع القانون على الاحتياطي الفيدرالي إصدار عملة رقمية للبنك المركزي مباشرةً للأفراد، أو بشكل غير مباشر عبر وسطاء دون تفويض صريح من الكونغرس، كما يمنع استخدام العملات الرقمية للبنك المركزي كأداة للسياسة النقدية. كان ترامب قد أصدر بالفعل الأمر التنفيذي رقم 14178 في 23 يناير 2025، موجهًا فريق العمل المعني بأسواق الأصول الرقمية لمعارضة العملات الرقمية للبنك المركزي، ولكن يمكن إلغاء الأمر التنفيذي في اليوم الأول من ولاية الإدارة القادمة. يُدرج مشروع القانون هذا الحظر في القانون الأساسي. لا تزال نسخة مجلس الشيوخ قيد النظر، وهي مُدمجة في حزمة أوسع تُسمى قانون الابتكار والتفويض المالي.

| فاتورة | تصويت مجلس النواب | تصويت مجلس الشيوخ | حالة |

|---|---|---|---|

| قانون العباقرة (S. 1582) | 308-122 (17 يوليو 2025) | 68-30 (17 يونيو 2025) | تم توقيعه ليصبح قانوناً في 18 يوليو 2025 |

| قانون الوضوح (HR 3633) | 294-134 (17 يوليو 2025) | لجنة الشؤون المصرفية 15-9 (14 مايو 2026) | في انتظار تصويت مجلس الشيوخ |

| معارضة العملات الرقمية للبنك المركزي (HR 1919) | 219-210 (17 يوليو 2025) | مجمعة في FIAA | مجلس الشيوخ معلق |

كيف تتكامل هذه السياسات؟ يحدد برنامج GENIUS مسار العملات المستقرة الفيدرالية. ثم يُخرج برنامج CLARITY العملات المستقرة من صراع هيئة الأوراق المالية والبورصات/لجنة تداول السلع الآجلة، وذلك بمعاملتها كفئة أصول مستقلة، تخضع لحكم برنامج GENIUS بدلاً من أن تكون موضع نزاع بين الهيئتين التنظيميتين الرئيسيتين. أما برنامج Anti-CBDC فيُغلق الباب أمام المنافس الوحيد الذي كانت العملات المستقرة الخاصة تخشاه، وهو الدولار الأمريكي الصادر عن الاحتياطي الفيدرالي. وبالنظر إلى الصورة الأوسع، نجد أن السياسة متماسكة: عملات مستقرة خاصة، منظمة ومحمية؛ هيكل سوقي واضح؛ والدولار الأمريكي الصادر عن الاحتياطي الفيدرالي خارج دائرة المنافسة.

لا يقتنع النقاد، مثل السيناتور إليزابيث وارين ومنظمة "بيتر ماركتس"، بهذا الأمر. حجتهم هي أن الحزمة تنقل السلطة من جهة رقابية أكثر صرامة على المستهلك (هيئة الأوراق المالية والبورصات) إلى جهة أقل صرامة (هيئة تداول السلع الآجلة)، وأن حظر العملات الرقمية للبنوك المركزية يغلق خيارات تستخدمها البنوك المركزية الأخرى بنشاط. كلا الرأيين وجيه. لكنهما يغفلان حقيقة أن الوضع السياسي لعام 2025 جعل أي مسار للمضي قدمًا مستحيلاً دون صفقات كهذه.

أين يقف قانون الوضوح فعلياً في 2026

من الناحية الإجرائية، الأمر أكثر تعقيدًا مما يوحي به ملخص مشروع القانون. فقد أحال مجلس النواب مشروع القانون في 17 يوليو/تموز 2025، ثم ظل معلقًا لأشهر. أجلت لجنة الشؤون المصرفية في مجلس الشيوخ مناقشتها الأولية في 14 يناير/كانون الثاني 2026 - بعد أن تصاعد الخلاف حول عائدات العملات المستقرة - وأمضت أربعة أشهر في مفاوضات. وأخيرًا، وصلت مسودة منقحة من 309 صفحات في 12 مايو/أيار 2026. وبعد يومين، صوتت اللجنة بأغلبية 15 صوتًا مقابل 9 لصالح إقراره. وانضم السيناتوران غاليغو وألسبروكس إلى جانب مجلس الشيوخ. وكان مشروع قانون وسطاء السلع الرقمية الموازي، الذي قدمه مجلس الشيوخ للزراعة، قد اجتاز لجنته في 29 يناير/كانون الثاني 2026. ولا يزال يتعين على المجلسين التوصل إلى اتفاق، ولم يجرِ مجلس الشيوخ تصويتًا رسميًا بعد، ولن تدخل قواعد وسطاء السلع الرقمية التي سيضعها القانون حيز التنفيذ إلا بعد موافقة المجلسين.

كان هناك صراعان رئيسيان وراء التأخير. الأول يتعلق بعائد العملات المستقرة، حيث تعارض البنوك أي شكل من أشكاله خشية هروب الودائع. وترغب شركات العملات المشفرة في مكافآت مرتبطة بالنشاط - أي أموال تُدفع مقابل القيام بشيء فعلي على سلسلة الكتل، وليس لمجرد حيازة العملة. وقد حظر مشروع قانون GENIUS العائد على الحيازات البسيطة بشكل قاطع. وحاول مشروع قانون الخدمات المصرفية في مجلس الشيوخ توسيع نطاق الحظر، وهنا تعثرت المفاوضات. أما الصراع الثاني فيتعلق باستثناء التمويل اللامركزي (DeFi). ما هو النطاق الأمثل لهذا الاستثناء؟ يجب أن يكون واسعًا بما يكفي ليشمل البروتوكولات اللامركزية الحقيقية، ولكن ليس واسعًا لدرجة تسمح لجهات خبيثة بالتسلل مدعيةً أنها لامركزية.

كان هناك موعد نهائي من البيت الأبيض أيضًا، وهو الأول من مارس 2026، للتوصل إلى حل وسط بشأن عائدات العملات المستقرة. وقد انقضى هذا الموعد. وقد فُسِّر منشور للرئيس ترامب على منصة "تروث سوشيال" في الثامن من مارس في أوساط الصناعة على أنه تهميش ضمني لتشريعات العملات المشفرة. ومع ذلك، تُشير توقعات الأسواق إلى أن احتمالية إقرار مشروع قانون 2026 تقارب 72%. المسار الواقعي للمضي قدمًا: تصويت في مجلس الشيوخ، وتشكيل لجنة مشتركة مع نسخة مجلس النواب، والحصول على ستين صوتًا لكسر تعطيل مجلس الشيوخ، ثم تصويت آخر في مجلس النواب في حال حدوث أي تعديلات.

الفائزون والخاسرون في الصناعة تحت مظلة كلاريتي

تُفضّل هذه الحزمة منصات تداول العملات الرقمية الأمريكية التي لديها ميزانيات امتثال عامة. فقد أعلنت منصة Coinbase عن إيرادات معاملات بقيمة مليار دولار أمريكي من حجم تداول بلغ 295 مليار دولار أمريكي في الربع الثالث من عام 2025، بالإضافة إلى 355 مليون دولار أمريكي من إيرادات العملات المستقرة، وأشارت صراحةً إلى وضوح اللوائح التنظيمية كبيئة تشغيلية تستثمر فيها. وحققت منصة Kraken إيرادات بقيمة 648 مليون دولار أمريكي في الربع نفسه. وتحظى منصة Robinhood Crypto بنفس الميزة بين منصات تداول العملات الرقمية الأمريكية. كما تحصل الاتحادات الائتمانية والبنوك المجتمعية على مسار أوضح بموجب الإطار الفيدرالي المشترك للقانون، على غرار كيفية تعامل قانون الاتحادات الائتمانية الفيدرالية مع المنتجات المالية الأخرى.

يفوز مُصدرو العملات المستقرة الذين يستوفون معايير GENIUS. عملة USDC التابعة لشركة Circle، باحتياطياتها النقدية وسندات الخزانة الأمريكية قصيرة الأجل (حوالي 78 مليار دولار أمريكي في منتصف عام 2003)، تتوافق تمامًا مع القواعد الجديدة. أما عملة USDT التابعة لشركة Tether، والتي تبلغ قيمتها حوالي 190 مليار دولار أمريكي من إجمالي سوق العملات المستقرة الذي يقارب 323 مليار دولار أمريكي وفقًا لـ DeFiLlama، فقد احتفظت تاريخيًا باحتياطيات أقل شفافية وتواجه مسار امتثال أكثر غموضًا. تحافظ البروتوكولات الراسخة التي يمكن لرموزها أن تدّعي بمصداقية نضج تقنية البلوك تشين على سيولة السوق الثانوية. أما الخاسرون فهم مُصدرو الرموز الذين لا يستطيعون اجتياز اختبار التركيز بنسبة 20%، والبورصات الخارجية التي لا تملك فروعًا متوافقة مع القوانين الأمريكية، وبروتوكولات التمويل اللامركزي التي تعتمد على مفاتيح إدارية تقديرية.

الانتقادات والمشاكل التي لم يتم حلها

كانت السيناتور إليزابيث وارن أشد المعارضين. حجتها: أن الحزمة تنقل سلطة حماية المستهلك من جهة رقابية أقوى (هيئة الأوراق المالية والبورصات) إلى جهة أضعف (هيئة تداول السلع الآجلة). ولها وجهة نظر وجيهة. تاريخيًا، أُنشئت هيئة تداول السلع الآجلة للإشراف على المشتقات المؤسسية، لا على أسواق التداول الفوري للأفراد، وميزانيتها المخصصة لإنفاذ قوانين المخاطر المرتبطة بالتداول الرقمي لا تُقارن بميزانية هيئة الأوراق المالية والبورصات. وقد أشارت منظمة "أسواق أفضل" إلى نفس النقطة في تعليقاتها الرسمية على قواعد قانون "جينيوس"، محذرةً من أن مخاطر العملات المستقرة قد تتسرب إلى الاقتصاد الأوسع نطاقًا إذا لم تُقيّد الاحتياطيات بشكل صارم بموجب أطر قانون حماية المستهلك وقانون التأمين الفيدرالي على الودائع الحالية.

يُعدّ اختبار اللامركزية الثغرة التقنية التي تُقلق الممارسين. يُمثّل التحكم بنسبة 20% معيارًا واضحًا، لكن يُمكن التلاعب بتوزيع الرموز لتجاوزه دون تحقيق لامركزية حقيقية. فبمجرد وضع الرموز لدى مؤسسة لا تُصوّت عليها، يُمكن للجهة المُصدرة اجتياز الاختبار تقنيًا. إنّ التلاعب بالمعايير أسهل من تطبيقها. ويواجه فصل التمويل اللامركزي مشكلة مماثلة، إذ يُثار جدل حول الخط الفاصل بين الوسيط والبروتوكول، وستُثير هذه الصياغة نزاعات حول تطبيقها لسنوات.

لا يشمل النظام E العملات المستقرة المستخدمة في الدفع. وهذا يعني أن التحويل الاحتيالي للعملات المستقرة عبر محفظة مخترقة قد لا يُعوَّض بنفس طريقة تعويض التحويلات الإلكترونية غير المصرح بها. صُمِّمَ التفويض المشترك لهيئة الأوراق المالية والبورصات وهيئة تداول السلع الآجلة (SEC/CFTC) لوضع القواعد في القسم 112 لفرض التنسيق بين القوانين واللوائح التي تحكم الأصول الرقمية. عمليًا، قد يُبطئ هذا التفويض إصدار القواعد ليتناسب مع وتيرة الهيئة الأبطأ. تستند مراجع قانون الأوراق المالية الأساسية لـ CLARITY إلى القوانين الفيدرالية القائمة. ستة أشهر لإصدار قواعد مشتركة تبدو مدة قصيرة نظريًا، لكن تاريخيًا، يستغرق الأمر من سنتين إلى ثلاث سنوات.

قراءة صادقة حول مسار قانون الوضوح (CLARITY Act) نحو المستقبل

يُعدّ قانون CLARITY محورًا رئيسيًا في إطار عملٍ ثلاثيّ، إذا ما حظي بموافقة مجلس الشيوخ، فسيمثّل أكبر عملية إعادة هيكلة لقانون الأصول الرقمية في الولايات المتحدة منذ قوانين عام 1934 التي أرست هيكلية هيئة الأوراق المالية والبورصات/لجنة تداول السلع الآجلة. اثنان من هذه القوانين الثلاثة أصبحا نافذين بالفعل، بينما ينقص الثالث صوت واحد في مجلس الشيوخ منذ ما يقارب العام. السيناريوهان الأكثر ترجيحًا هما: إما إقرار القانون في مجلس الشيوخ مع التوصل إلى حل وسط بشأن عائدات العملات المستقرة يُقسّم بين البنوك وشركات العملات الرقمية، أو تأجيله حتى انتخابات التجديد النصفي، ما يُؤدي إلى تمديد العمل بقانون CLARITY حتى عام 2027.

اقرأ قانون الوضوح مرة واحدة قبل تكوين رأيك. راقب صياغة لجنة الشؤون المصرفية في مجلس الشيوخ بعناية. تابع الجدل الدائر حول عائدات العملات المستقرة، لأن هناك تُحسم السياسة الحقيقية.