Legge CLARITY sul mercato degli asset digitali del 2025: quali cambiamenti introduce?

La settimana dal 14 al 18 luglio 2025 finirà in ogni manuale di diritto sulle criptovalute mai scritto. Cinque giorni lavorativi. Tre diverse proposte di legge sulle criptovalute che il settore chiedeva a gran voce almeno dal 2021. La Camera dei Rappresentanti le ha approvate tutte e tre. Il Presidente ne ha firmata una. E l'impalcatura normativa che aveva regolato gli asset digitali dal 2017 è di fatto crollata. La legge CLARITY è passata alla Camera con 294 voti favorevoli e 134 contrari il 17 luglio (votazione 199). La legge GENIUS è stata firmata la mattina successiva. L'Anti-CBDC Surveillance State Act è passato di stretta misura per un solo voto nella stessa finestra temporale.

Presi singolarmente, i tre progetti di legge sembrano tecnici. Nel loro insieme, formano un quadro normativo unico per gli asset digitali: stablecoin federalizzate, la struttura del mercato delle criptovalute trasferita dalla SEC alla CFTC, una valuta digitale della banca centrale federale bloccata. È più completo di qualsiasi cosa il Congresso avesse tentato prima. Il resto di questo articolo analizza nel dettaglio il CLARITY Act. Poi illustro come si collega al GENIUS Act e al progetto di legge anti-CBDC, qual è lo stato attuale della legislazione e quali settori dell'industria delle criptovalute ne traggono vantaggio e quali ne subiscono le conseguenze.

Cosa prevede concretamente il CLARITY Act

Il deputato French Hill, presidente della Commissione per i servizi finanziari della Camera, ha presentato la HR 3633 il 29 maggio 2025, con il deputato Glenn Thompson come co-presidente. La prima votazione si è svolta presso la Commissione Agricoltura della Camera: 47 voti a favore e 6 contrari nel giugno 2025, dopo la sessione di revisione. È seguita la Commissione Servizi finanziari con 32 voti a favore e 19 contrari. Infine, il 17 luglio 2025, la votazione in aula ha visto l'approvazione del disegno di legge con 294 voti a favore e 134 contrari. Il disegno di legge è stato approvato dalla Camera con un margine più ampio rispetto a qualsiasi precedente legge sulle criptovalute. Il trasferimento dell'autorità di regolamentazione dalla SEC alla CFTC rappresenta il più grande spostamento di questo tipo degli ultimi vent'anni.

Il CLARITY Act concederebbe alla CFTC l'autorità su una nuova categoria e dividerebbe tutti gli asset digitali in tre categorie:

| Categoria | Regolatore | Descrizione |

|---|---|---|

| beni digitali | CFTC | Attività che includono una merce digitale intrinsecamente collegata a un sistema blockchain; la definizione di merce digitale comprende BTC, ETH e simili |

| attività contrattuali di investimento | SEC | I token vengono venduti durante le fasi di raccolta fondi; il loro status scade nel momento in cui un soggetto diverso dall'emittente li rivende sul mercato secondario. |

| Stablecoin di pagamento consentite | Ai sensi del GENIUS Act | Ancorata a una valuta, riscattabile; l'emittente della stablecoin di pagamento autorizzata deve detenere riserve 1:1. |

Il disegno di legge prevede diverse misure. Registra le piattaforme di scambio di materie prime digitali, i broker e i dealer presso la CFTC e la National Futures Association. Richiede ai custodi qualificati di asset digitali (QDA) di detenere i beni dei clienti separati dalle proprie passività. Infine, crea un'esenzione per le offerte di piccole dimensioni fino a 75 milioni di dollari, con obblighi di informativa specifici.

La Sezione 604 esclude i validatori di rete, gli operatori di nodi e gli sviluppatori di protocolli dall'obbligo di registrazione come intermediari. La Sezione 605 codifica il diritto all'autocustodia. Il Bank Secrecy Act e il Commodity Exchange Act continuano ad applicarsi agli intermediari qualificati.

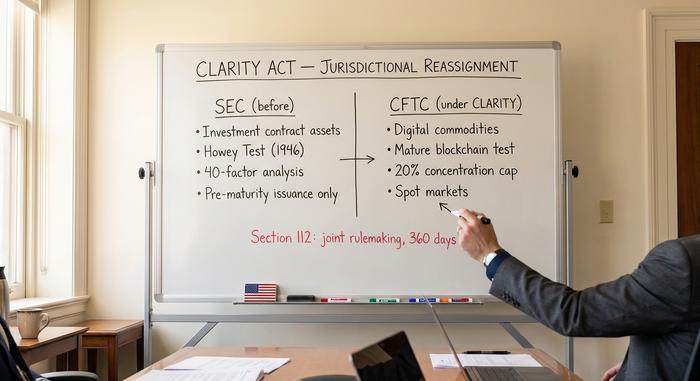

SEC contro CFTC: la riscrittura giurisdizionale

Tutto il resto del disegno di legge deriva da un'unica decisione. CLARITY trasferisce i mercati spot delle materie prime digitali alla Commodity Futures Trading Commission, lasciando alla Securities and Exchange Commission l'emissione primaria (fino alla "maturazione" di un token) e l'applicazione delle norme antifrode nelle piattaforme regolamentate dalla SEC.

Il contesto è fondamentale. Sotto la guida di Gary Gensler, la SEC trattava la maggior parte dei token crittografici come titoli non registrati. L'agenzia basava le proprie azioni di contrasto sul test di Howey del 1946 e su un'analisi a 40 fattori. Coinbase, Kraken, Ripple: tutte queste società furono citate in giudizio. Paul Atkins assunse la presidenza della SEC il 21 aprile 2025, dopo la conferma del Senato con 52 voti favorevoli e 44 contrari. L'agenzia, tuttavia, archiviò o sospese la maggior parte di questi casi entro un trimestre. CLARITY sancisce per legge questo nuovo approccio, impedendo così a una futura SEC di invertire la politica con una semplice nota di contrasto.

Il framework a 40 fattori che sostituisce il precedente è un test di "maturità del sistema blockchain" con criteri oggettivi. Una blockchain è considerata matura quando si verificano quattro condizioni: la rete è funzionante (transazioni e governance sono operative); il codice è open-source; le regole operative sono trasparenti e predefinite; e nessuna singola entità controlla più del 20% dei token o del potere di voto. Una volta che una blockchain ottiene la certificazione di maturità, le restrizioni alla rivendita da parte degli insider si allentano e il token passa interamente sotto la supervisione della CFTC. Lo status di asset di un contratto di investimento scade nel momento in cui una parte diversa dall'emittente rivende i token sui mercati secondari. Questa è la risposta strutturale al problema "Bitcoin è ancora un titolo se un venture capitalist lo ha venduto?", problema che il contenzioso della SEC non ha mai risolto.

La sezione 112 del disegno di legge fissa un termine di 360 giorni entro il quale la SEC e la CFTC devono emanare un regolamento congiunto. La sezione 113 istituisce un periodo di registrazione provvisoria di 180 giorni, che scade dopo quattro anni, consentendo alle borse di operare mentre le norme formali vengono finalizzate.

La soglia di controllo del 20% è la parte che mi ha preoccupato quando ho letto la bozza per la prima volta. Il numero è sufficientemente concreto da poter essere contestato in tribunale, che è poi il punto cruciale. È anche un numero per cui ogni progetto ora cercherà di ottimizzare, non necessariamente in direzioni che vadano a vantaggio degli utenti. Distribuendo il flottante in modo più ampio, mantenendo il controllo economico tramite una fondazione che non emetta token di voto, la prova passa senza che manchi la sostanza.

Il Senato ha un approccio alternativo. Il 12 maggio 2026, la Commissione bancaria del Senato ha presentato una bozza di 309 pagine, denominata Responsible Financial Innovation Act del 2025, che preserva una maggiore autorità della SEC su quelli che definisce "attività accessorie". Due giorni dopo, il 14 maggio, la Commissione bancaria ha votato 15-9 a favore di una versione riveduta del disegno di legge CLARITY, con i senatori Gallego e Alsobrooks che hanno votato contro la linea del partito. Il Digital Commodity Intermediaries Act della Commissione agricoltura del Senato è stato approvato in commissione il 29 gennaio 2026. Le due versioni del Senato devono ancora essere integrate prima di poter essere discusse in aula.

Come CLARITY si inserisce nel contesto del GENIUS Act e del disegno di legge anti-CBDC.

La CHIAREZZA rappresenta un terzo del pacchetto. Gli altri due pezzi sono stati spediti nella stessa settimana di consegna. È il trio che conta davvero.

Iniziamo con GENIUS. Il Senato l'ha approvato con 68 voti favorevoli e 30 contrari il 17 giugno 2025. La Camera l'ha approvato con 308 voti favorevoli e 122 contrari il 17 luglio. Trump l'ha firmato la mattina successiva, il 18 luglio. Cinque settimane. Dal nulla a un quadro normativo federale completo sulle stablecoin. La legge richiede una riserva del 100% in contanti o titoli del Tesoro a breve termine, attestazioni mensili e un divieto assoluto di pagamento di rendimenti ai detentori (Sezione 4(a)(11)). Esistono tre percorsi di licenza per gli emittenti, ed è importante: una banca fiduciaria nazionale supervisionata dall'OCC, un istituto di trasferimento di denaro autorizzato dallo stato o una nuova categoria federale di emittenti di stablecoin qualificate per i pagamenti, che prima non esisteva. La piena entrata in vigore è prevista entro il 18 gennaio 2027 al più tardi.

Ora contro le CBDC. La proposta di legge HR 1919 del deputato Tom Emmer è passata di stretta misura alla Camera con 219 voti favorevoli e 210 contrari il 17 luglio 2025. Rileggete il conteggio dei voti. È il risultato più risicato dei tre. Il disegno di legge vieta alla Federal Reserve di emettere una valuta digitale della banca centrale direttamente ai singoli individui, o indirettamente tramite intermediari senza l'esplicita autorizzazione del Congresso, e blocca l'uso delle CBDC come strumento di politica monetaria. Trump aveva già emesso l'ordine esecutivo 14178 il 23 gennaio 2025, che incaricava il Gruppo di lavoro sui mercati degli asset digitali di opporsi a una CBDC, ma un ordine esecutivo può essere revocato il primo giorno della successiva amministrazione. Il disegno di legge sancisce il divieto per legge. La versione del Senato è ancora in attesa di approvazione, inclusa in un pacchetto più ampio chiamato Financial Innovation and Authorization Act.

| Conto | Votazione della Camera | Votazione del Senato | Stato |

|---|---|---|---|

| Legge GENIUS (S. 1582) | 308-122 (17 luglio 2025) | 68-30 (17 giugno 2025) | Promulgata il 18 luglio 2025. |

| Legge CLARITY (HR 3633) | 294-134 (17 luglio 2025) | Commissione bancaria 15-9 (14 maggio 2026) | In attesa del voto in Senato |

| Anti-CBDC (HR 1919) | 219-210 (17 luglio 2025) | Incluso nella FIAA | Senato in attesa |

Come si intrecciano? GENIUS definisce il percorso federale per le stablecoin. CLARITY poi le sottrae al braccio di ferro tra SEC e CFTC, trattandole come una classe di asset a sé stante, regolamentata da GENIUS anziché contesa tra i due principali organismi di regolamentazione. Anti-CBDC chiude la porta all'unico concorrente che una stablecoin privata avrebbe effettivamente temuto: un dollaro al dettaglio emesso dalla Fed. A ben guardare, la politica è coerente. Stablecoin private, regolamentate e protette. Struttura del mercato, chiarita. Dollaro al dettaglio emesso dalla Fed, fuori discussione.

Critici come la senatrice Elizabeth Warren e Better Markets non sono convinti. La loro argomentazione è che il pacchetto trasferisce l'autorità da un organismo di controllo dei consumatori più aggressivo (la SEC) a uno più snello (la CFTC), e il divieto delle CBDC preclude opzioni che le banche centrali di altri paesi stanno attivamente utilizzando. Entrambe le argomentazioni sono valide. Entrambe, però, non tengono conto del fatto che la situazione politica del 2025 ha reso impossibile qualsiasi via d'uscita senza operazioni come questa.

Dove si trova effettivamente il CLARITY Act nel 2026

Dal punto di vista procedurale, la situazione è più complessa di quanto suggerisca il riassunto del disegno di legge. La Camera ha approvato il disegno di legge il 17 luglio 2025, ma è rimasto in sospeso per mesi. La Commissione bancaria del Senato ha rinviato la sua prima fase di revisione il 14 gennaio 2026 – la controversia sui rendimenti delle stablecoin era esplosa – e ha trascorso quattro mesi in trattative. Una bozza rivista di 309 pagine è finalmente arrivata il 12 maggio 2026. Due giorni dopo, la commissione ha votato 15-9 a favore dell'approvazione. I senatori Gallego e Alsobrooks hanno votato a favore. Il disegno di legge parallelo del Senato sull'agricoltura, il Digital Commodity Intermediaries Act, aveva superato l'esame della commissione il 29 gennaio 2026. Entrambe le camere devono ancora raggiungere un accordo, il Senato non ha ancora votato in aula e le norme per gli intermediari di materie prime digitali che la legge creerebbe non potranno entrare in vigore finché entrambe le camere non saranno d'accordo.

Due controversie hanno causato il ritardo. La prima riguarda il rendimento delle stablecoin. Le banche si oppongono a qualsiasi forma di rendimento perché temono la fuga dei depositi. Le aziende di criptovalute vogliono ricompense legate all'attività, ovvero denaro pagato per aver effettivamente svolto un'azione sulla blockchain, non solo per detenere la moneta. GENIUS ha vietato completamente il rendimento sulle semplici detenzioni. La bozza della Commissione bancaria del Senato ha cercato di estendere ulteriormente il divieto, ed è qui che i negoziati si sono bloccati. La seconda controversia riguarda l'esclusione della DeFi. Quanto ampia dovrebbe essere? Abbastanza ampia da includere i veri protocolli decentralizzati. Non così ampia da permettere a malintenzionati di infiltrarsi spacciandosi per tali.

C'era anche una scadenza fissata dalla Casa Bianca: il 1° marzo 2026 per un compromesso sul rendimento delle stablecoin. È scaduta. Un post del presidente Trump su Truth Social dell'8 marzo è stato interpretato in tutto il settore come una tacita de-prioritizzazione della legislazione sulle criptovalute. I mercati delle previsioni, tuttavia, stimano l'approvazione della legge 2026 intorno al 72%. Il percorso realistico da seguire: un voto in aula al Senato, una commissione congiunta con la versione della Camera, sessanta voti per superare l'ostruzionismo al Senato e un altro voto alla Camera se venissero apportate modifiche lungo il percorso.

I vincitori e i perdenti del settore sotto la luce di CLARITY

Il pacchetto favorisce gli exchange di criptovalute con sede negli Stati Uniti e con budget di conformità pubblici. Coinbase ha registrato 1 miliardo di dollari di ricavi da transazioni su un volume di scambi di 295 miliardi di dollari nel terzo trimestre del 2025, oltre a 355 milioni di dollari di ricavi da stablecoin, e ha esplicitamente citato la chiarezza normativa come il contesto operativo in cui stava investendo. Kraken ha registrato 648 milioni di dollari di ricavi nello stesso trimestre. Robinhood Crypto si colloca nella stessa fascia privilegiata tra gli exchange di criptovalute statunitensi. Le cooperative di credito e le banche locali ottengono un percorso più chiaro nell'ambito del quadro federale congiunto della legge, in modo simile a come il Federal Credit Union Act disciplina altri prodotti finanziari.

Gli emittenti di stablecoin che già soddisfano gli standard GENIUS ne traggono vantaggio. USDC di Circle, con riserve in contanti e titoli del Tesoro a breve termine (circa 78 miliardi di dollari a metà del 30 marzo), si allinea perfettamente alle nuove regole. USDT di Tether, con circa 190 miliardi di dollari su un mercato totale di stablecoin di quasi 323 miliardi di dollari secondo DeFiLlama, ha storicamente detenuto riserve meno trasparenti e si trova ad affrontare un percorso di conformità più incerto. I protocolli consolidati i cui token possono vantare in modo credibile lo status di blockchain matura mantengono la liquidità del mercato secondario. I perdenti sono gli emittenti di token che non superano il test di concentrazione del 20%, gli exchange offshore senza strumenti conformi alle normative statunitensi e i protocolli DeFi con chiavi amministrative discrezionali.

Critiche e problemi irrisolti

La senatrice Elizabeth Warren è stata la più accesa oppositrice. La sua argomentazione: il pacchetto trasferisce l'autorità di tutela dei consumatori da un organismo più forte (la SEC) a uno più debole (la CFTC). E ha ragione. Storicamente, la CFTC è stata creata per la supervisione dei derivati istituzionali, non per i mercati spot al dettaglio, e il suo budget per l'applicazione delle norme sui rischi associati al trading digitale è una frazione di quello della SEC. Better Markets ha espresso la stessa opinione nei commenti ufficiali sulla regolamentazione del GENIUS Act, avvertendo che il rischio legato alle stablecoin può ripercuotersi sull'economia in generale se le riserve non vengono rigorosamente limitate in base alle normative vigenti del Consumer Protection Act e del Federal Deposit Insurance Act.

Il test di decentralizzazione è la scappatoia tecnica che preoccupa gli operatori del settore. Il 20% di controllo rappresenta un limite ben definito. Tuttavia, le distribuzioni di token possono essere manipolate per superarlo senza produrre una reale decentralizzazione. Se si collocano token presso una fondazione che non li vota, un emittente può tecnicamente superare il test. I criteri sono più facili da aggirare che da far rispettare. L'eccezione per la DeFi si trova ad affrontare un problema simile. Il confine tra intermediario e protocollo è controverso. La formulazione genererà controversie sull'applicazione delle norme per anni.

Le stablecoin utilizzate per i pagamenti non sono coperte dal Regolamento E. Ciò significa che un trasferimento fraudolento di stablecoin tramite un portafoglio violato potrebbe non essere rimborsato come avverrebbe per un trasferimento ACH non autorizzato. Il mandato congiunto SEC/CFTC di cui alla Sezione 112 è stato concepito per imporre il coordinamento delle leggi e dei regolamenti che disciplinano gli asset digitali. In pratica, potrebbe rallentare l'emanazione delle norme, adattandola ai tempi dell'agenzia più lenta. I riferimenti al Securities Act alla base del CLARITY Act si fondano su statuti federali esistenti. Sei mesi per l'emanazione di norme congiunte sembrano pochi sulla carta. Storicamente, ci vogliono dai due ai tre anni.

Un'analisi onesta sul percorso futuro del CLARITY Act.

Il CLARITY Act è il fulcro di un quadro normativo composto da tre disegni di legge che, se approvato dal Senato, rappresenterà la più grande ristrutturazione della legislazione statunitense in materia di asset digitali dai tempi delle leggi del 1934 che definirono l'architettura della SEC/CFTC. Due dei tre disegni di legge sono già stati approvati. Il terzo è a un solo voto di distanza dal Senato da quasi un anno. I due esiti più probabili sono l'approvazione da parte del Senato con un compromesso sui rendimenti delle stablecoin che dividerebbe banche e società di criptovalute, oppure uno stallo fino alle elezioni di medio termine, con il CLARITY Act che si protrarrà fino al 2027.

Leggete attentamente il CLARITY Act prima di farvi un'opinione. Seguite con attenzione la procedura di revisione del Senato in materia bancaria. Monitorate la disputa sui rendimenti delle stablecoin, perché è lì che si decide la vera politica.