Ley CLARITY de 2025 sobre el mercado de activos digitales: ¿Qué cambios se producirán?

La semana del 14 al 18 de julio de 2025 quedará registrada en todos los libros de texto sobre derecho criptográfico. Cinco días hábiles. Tres proyectos de ley sobre criptomonedas que la industria había estado impulsando desde al menos 2021. La Cámara de Representantes aprobó los tres. El presidente firmó uno. Y el marco regulatorio que había regido los activos digitales desde 2017 prácticamente desapareció. CLARITY fue aprobada en la Cámara por 294 votos a favor y 134 en contra el 17 de julio (votación nominal 199). GENIUS fue firmada a la mañana siguiente. La Ley de Vigilancia Estatal contra las CBDC se aprobó por un estrecho margen, con un solo voto de diferencia, en el mismo período.

Considerados individualmente, los tres proyectos de ley parecen técnicos. En conjunto, conforman un marco regulatorio para los activos digitales: las stablecoins se federalizan, la estructura del mercado de criptomonedas pasa de la SEC a la CFTC y se bloquea una moneda digital de banco central federal. Es más completo que cualquier intento anterior del Congreso. El resto de este artículo analiza en detalle la Ley CLARITY. Luego, examino cómo se vincula con la Ley GENIUS y el proyecto de ley Anti-CBDC, en qué punto se encuentra la legislación actualmente y qué sectores de la industria de las criptomonedas se benefician o se ven perjudicados.

Lo que realmente hace la Ley CLARITY

El representante French Hill, presidente del Comité de Servicios Financieros de la Cámara de Representantes, presentó el proyecto de ley HR 3633 el 29 de mayo de 2025, con el representante Glenn Thompson como co-líder. La primera votación tuvo lugar en el Comité de Agricultura de la Cámara de Representantes: 47-6 en junio de 2025, tras su sesión de enmiendas. El Comité de Servicios Financieros aprobó el proyecto con 32-19. Finalmente, la votación en el pleno fue de 294-134 el 17 de julio de 2025. El proyecto de ley fue aprobado en la Cámara con márgenes más amplios que cualquier otro proyecto de ley anterior sobre criptomonedas. La transferencia de la autoridad reguladora de la SEC a la CFTC representa el cambio más significativo de este tipo en dos décadas.

La Ley CLARITY otorgaría a la CFTC autoridad sobre una nueva categoría y dividiría todos los activos digitales en tres categorías:

| Categoría | Regulador | Descripción |

|---|---|---|

| Productos digitales | CFTC | Activos que incluyen una mercancía digital intrínsecamente vinculada a un sistema blockchain; la definición de mercancía digital abarca BTC, ETH y similares. |

| activos de contratos de inversión | SEGUNDO | Tokens vendidos durante la recaudación de fondos; su estatus caduca una vez que un tercero no emisor los revende en el mercado secundario. |

| Monedas estables permitidas para pagos | En virtud de la Ley GENIUS | Vinculado a la divisa, canjeable; el emisor de la stablecoin de pago permitida debe mantener reservas de 1:1. |

El proyecto de ley contempla varias medidas. Registra a las plataformas de intercambio de materias primas digitales, a los corredores y a los distribuidores ante la CFTC y la Asociación Nacional de Futuros. Exige que los custodios de activos digitales cualificados mantengan los activos de los clientes separados de sus propias responsabilidades. Además, crea una exención de 75 millones de dólares para ofertas pequeñas con requisitos de divulgación específicos.

La Sección 604 excluye a los validadores de red, operadores de nodos y desarrolladores de protocolos del registro de intermediarios. La Sección 605 codifica el derecho a la autocustodia. Tanto la Ley de Secreto Bancario como la Ley de Intercambio de Materias Primas siguen aplicándose a los intermediarios que cumplen los requisitos.

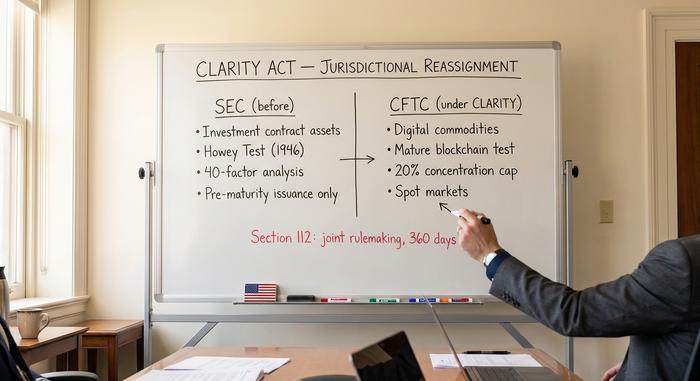

SEC vs. CFTC: la redefinición de la jurisdicción

Todo lo demás en el proyecto de ley se deriva de una decisión. CLARITY transfiere los mercados al contado de materias primas digitales a la Comisión de Comercio de Futuros de Materias Primas (CFTC), dejando a la Comisión de Bolsa y Valores (SEC) la emisión primaria (hasta que un token "madura") y la aplicación de la normativa antifraude en las plataformas reguladas por la SEC.

Es importante tener en cuenta los antecedentes. Bajo la dirección de Gary Gensler, la SEC consideró la mayoría de los tokens de criptomonedas como valores no registrados. La agencia basó sus acciones coercitivas en la Prueba Howey de 1946 y un análisis de 40 factores. Coinbase, Kraken y Ripple fueron demandadas. Paul Atkins asumió la presidencia de la SEC el 21 de abril de 2025 tras la confirmación del Senado por 52 votos a favor y 44 en contra. Posteriormente, la agencia archivó o suspendió la mayoría de esos casos en el plazo de un trimestre. El caso CLARITY incorpora esta nueva postura a la legislación, impidiendo que una futura SEC pueda simplemente revertir la política mediante un memorando de aplicación de la ley.

El reemplazo del marco de 40 factores es una prueba de "sistema blockchain maduro" con criterios objetivos. Una blockchain se considera madura cuando se cumplen cuatro condiciones: la red es funcional (las transacciones y la gobernanza funcionan); el código es de código abierto; las reglas operativas son transparentes y preestablecidas; y ninguna entidad controla más del 20 % de los tokens o del poder de voto. Una vez que una blockchain se certifica como madura, las restricciones a la reventa por parte de personas con información privilegiada se relajan y el token queda totalmente bajo la supervisión de la CFTC. El estatus de activo del contrato de inversión expira en el momento en que una parte que no es el emisor lo revende en los mercados secundarios. Esta es la respuesta estructural al problema de "¿sigue siendo Bitcoin un valor si un inversor de capital riesgo lo vendió?", un problema que el litigio de la SEC nunca resolvió.

El artículo 112 del proyecto de ley establece un plazo de 360 días para que la SEC y la CFTC emitan una normativa conjunta. El artículo 113 establece un período de registro provisional de 180 días que expira después de cuatro años, lo que permite a las bolsas operar mientras se finalizan las normas formales.

El umbral de control del 20% fue lo que me preocupó al leer el borrador por primera vez. La cifra es lo suficientemente concreta como para iniciar un litigio, que es precisamente la clave. Además, es una cifra que todos los proyectos optimizarán, no necesariamente en función de las necesidades de los usuarios. Si se distribuye el capital flotante de forma más amplia y se mantiene el control económico mediante una fundación que no vota los tokens, la prueba se supera sin necesidad de fundamento.

El Senado tiene un enfoque alternativo. El Comité Bancario del Senado presentó un borrador de 309 páginas el 12 de mayo de 2026, denominado Ley de Innovación Financiera Responsable de 2025. Esta ley preserva una mayor autoridad de la SEC sobre lo que denomina "activos auxiliares". Dos días después, el 14 de mayo, el Comité Bancario votó 15-9 a favor de una versión revisada de la Ley CLARITY. Los senadores Gallego y Alsobrooks votaron en contra de la línea de su partido. La Ley de Intermediarios de Materias Primas Digitales del Comité de Agricultura del Senado fue aprobada el 29 de enero de 2026. Ambas versiones del Senado aún deben fusionarse antes de ser sometidas a votación en el pleno.

Cómo encaja CLARITY con la Ley GENIUS y el proyecto de ley contra las CBDC

CLARITY es un tercio del paquete. Las otras dos piezas se enviaron en la misma semana. Lo que realmente importa es el trío.

Comienza con GENIUS. El Senado lo aprobó 68-30 el 17 de junio de 2025. La Cámara de Representantes lo aprobó 308-122 el 17 de julio. Trump lo firmó a la mañana siguiente, 18 de julio. Cinco semanas. De la nada a un marco federal completo sobre stablecoins. La ley exige un respaldo de reserva del 100 por ciento en efectivo o bonos del Tesoro a corto plazo, certificaciones mensuales y una prohibición absoluta de pagar rendimientos a los tenedores (Sección 4(a)(11)). Existen tres vías de autorización para los emisores, y son importantes: un banco fiduciario nacional supervisado por la OCC, un transmisor de dinero con licencia estatal o una nueva categoría federal de emisor de stablecoins de pago calificado que no existía antes. Fecha de entrada en vigor completa a más tardar el 18 de enero de 2027.

Ahora en contra de las CBDC. El proyecto de ley HR 1919 del representante Tom Emmer fue aprobado por un estrecho margen en la Cámara de Representantes por 219 votos contra 210 el 17 de julio de 2025. Lean de nuevo el recuento de votos. Es el más ajustado de los tres. El proyecto de ley prohíbe a la Reserva Federal emitir una moneda digital del banco central directamente a particulares, o indirectamente a través de intermediarios sin autorización explícita del Congreso, y bloquea el uso de las CBDC como herramienta de política monetaria. Trump ya había emitido la orden ejecutiva 14178 el 23 de enero de 2025, ordenando al Grupo de Trabajo sobre Mercados de Activos Digitales que se opusiera a una CBDC, pero una orden ejecutiva puede ser revocada el primer día de la siguiente administración. El proyecto de ley incorpora la prohibición a la legislación. La versión del Senado aún está pendiente, integrada en un paquete más amplio denominado Ley de Autorización e Innovación Financiera.

| Factura | Votación en la Cámara | Votación del Senado | Estado |

|---|---|---|---|

| Ley GENIUS (S. 1582) | 308-122 (17 de julio de 2025) | 68-30 (17 de junio de 2025) | Promulgada el 18 de julio de 2025. |

| Ley CLARITY (HR 3633) | 294-134 (17 de julio de 2025) | Comité Bancario 15-9 (14 de mayo de 2026) | A la espera de la votación en el pleno del Senado. |

| Anti-CBDC (HR 1919) | 219-210 (17 de julio de 2025) | Incluido en la FIAA | Senado pendiente |

¿Cómo se interrelacionan? GENIUS define el ámbito federal de las stablecoins. CLARITY, por su parte, las saca de la disputa entre la SEC y la CFTC al tratarlas como una clase de activo propia, regida por GENIUS en lugar de estar sujetas a la competencia de los dos principales reguladores. La postura anti-CBDC elimina al único competidor que una stablecoin privada podría haber temido: el dólar minorista emitido por la Reserva Federal. En perspectiva, la política es coherente. Las stablecoins privadas están reguladas y protegidas. La estructura del mercado está clarificada. El dólar minorista emitido por la Reserva Federal queda descartado.

Críticos como la senadora Elizabeth Warren y Better Markets no lo aceptan. Su argumento es que el paquete transfiere autoridad de un organismo regulador del consumidor más estricto (la SEC) a uno más flexible (la CFTC), y la prohibición de las monedas digitales de banco central (CBDC) limita las opciones que otros bancos centrales están utilizando activamente. Ambos argumentos son válidos. Sin embargo, ambos pasan por alto que la situación política de 2025 hacía imposible avanzar sin acuerdos como este.

¿En qué situación se encuentra realmente la Ley CLARITY en 2026?

Desde el punto de vista procedimental, esto es más complicado de lo que sugiere el resumen del proyecto de ley. La Cámara de Representantes aprobó el proyecto de ley el 17 de julio de 2025. Luego quedó estancado. Pasaron los meses. El Comité Bancario del Senado pospuso su primera revisión el 14 de enero de 2026 —la disputa sobre el rendimiento de las stablecoins había estallado— y dedicó cuatro meses a la negociación. Un borrador revisado de 309 páginas llegó finalmente el 12 de mayo de 2026. Dos días después, el comité votó 15-9 a favor de su aprobación. Los senadores Gallego y Alsobrooks votaron en contra. La Ley de Intermediarios de Materias Primas Digitales del Comité de Agricultura del Senado, paralela a esta, había sido aprobada por su comité el 29 de enero de 2026. Ambas cámaras aún deben llegar a un acuerdo, el Senado aún no ha realizado una votación en el pleno, y las normas para los intermediarios de materias primas digitales que la ley crearía no pueden entrar en vigor hasta que ambas cámaras lleguen a un acuerdo.

Dos conflictos provocaron la demora. El primero es el rendimiento de las stablecoins. Los bancos se oponen a todas sus formas por temor a la fuga de depósitos. Las empresas de criptomonedas buscan recompensas vinculadas a la actividad: dinero pagado por realizar alguna acción en la cadena de bloques, no solo por mantener la criptomoneda. GENIUS prohibió directamente el rendimiento de las simples tenencias. El borrador del Comité Bancario del Senado intentó ampliar la prohibición, y ahí es donde se estancaron las negociaciones. El segundo conflicto es la exclusión de DeFi. ¿Qué tan amplia debería ser? Lo suficientemente amplia como para abarcar protocolos descentralizados reales. Pero no tan amplia como para que actores malintencionados puedan eludirla haciéndose pasar por uno.

También había una fecha límite en la Casa Blanca: el 1 de marzo de 2026 para un acuerdo sobre el rendimiento de las stablecoins. Expiró. Una publicación del presidente Trump en Truth Social el 8 de marzo fue interpretada en toda la industria como una clara relegación de la prioridad de la legislación sobre criptomonedas. Sin embargo, los mercados de predicción valoran la aprobación de 2026 en cerca del 72 por ciento. El camino realista a seguir: una votación en el pleno del Senado, un comité de conferencia con la versión de la Cámara de Representantes, sesenta votos para superar una obstrucción parlamentaria en el Senado y otra votación en la Cámara si se introduce alguna enmienda durante el proceso.

Ganadores y perdedores de la industria bajo CLARITY

El paquete favorece a las plataformas de intercambio de criptomonedas con sede en EE. UU. que cuentan con presupuestos públicos para el cumplimiento normativo. Coinbase reportó ingresos por transacciones de 1.000 millones de dólares sobre un volumen de operaciones de 295.000 millones de dólares en el tercer trimestre de 2025, además de 355 millones de dólares en ingresos por stablecoins, y citó explícitamente la claridad regulatoria como el entorno operativo en el que estaba invirtiendo. Kraken registró ingresos de 648 millones de dólares en el mismo trimestre. Robinhood Crypto se encuentra en el mismo nivel de preferencia entre las plataformas de intercambio de criptomonedas estadounidenses. Las cooperativas de crédito y los bancos comunitarios obtienen un camino más claro bajo el marco federal conjunto de la ley, de manera similar a como la Ley Federal de Cooperativas de Crédito trata otros productos financieros.

Los emisores de stablecoins que ya cumplen con los estándares GENIUS ganan. El USDC de Circle, con reservas en efectivo y bonos del Tesoro a corto plazo (alrededor de $78 mil millones a mediados de 2026), se adapta perfectamente a las nuevas reglas. El USDT de Tether, con aproximadamente $190 mil millones de un mercado total de stablecoins cercano a los $323 mil millones según DeFiLlama, históricamente ha mantenido reservas menos transparentes y enfrenta un camino de cumplimiento más incierto. Los protocolos establecidos cuyos tokens pueden afirmar creíblemente un estatus de blockchain maduro mantienen la liquidez del mercado secundario. Los perdedores son los emisores de tokens que no pueden superar la prueba de concentración del 20 por ciento, los exchanges offshore sin divisiones que cumplan con las regulaciones de EE. UU. y los protocolos DeFi con claves de administración discrecionales.

Críticos y problemas sin resolver

La senadora Elizabeth Warren ha sido la opositora más vehemente. Su argumento: el paquete traslada la autoridad de protección al consumidor de un organismo más fuerte (la SEC) a uno más débil (la CFTC). Y tiene razón. Históricamente, la CFTC se creó para supervisar los derivados institucionales, no los mercados minoristas al contado, y su presupuesto para la aplicación de la ley en lo que respecta a los riesgos asociados con el comercio digital es una fracción del de la SEC. Better Markets ha expresado la misma opinión en sus comentarios formales sobre la normativa de la Ley GENIUS, advirtiendo que el riesgo de las stablecoins puede extenderse a la economía en general si las reservas no se limitan estrictamente bajo los marcos vigentes de la Ley de Protección al Consumidor y la Ley Federal de Seguro de Depósitos.

La prueba de descentralización es el vacío técnico que preocupa a los profesionales. Un control del 20 % es un límite claro. Sin embargo, las distribuciones de tokens pueden diseñarse para superarlo sin generar una descentralización real. Si se colocan tokens en una fundación que no los vota, un emisor puede, técnicamente, superar la prueba. Los criterios son más fáciles de manipular que de aplicar. La excepción para DeFi se enfrenta a un problema similar. La línea divisoria entre intermediario y protocolo es controvertida. La terminología generará disputas sobre su aplicación durante años.

Las stablecoins de pago no están cubiertas por la Regulación E. Esto significa que una transferencia fraudulenta de stablecoins a través de una billetera pirateada podría no ser reembolsada como lo sería una transferencia ACH no autorizada. El mandato conjunto de elaboración de normas de la SEC y la CFTC en la Sección 112 se diseñó para forzar la coordinación de las leyes y regulaciones que rigen los activos digitales. En la práctica, podría ralentizar la emisión de normas al ritmo de la agencia más lenta. Las referencias a la Ley de Valores subyacentes a CLARITY se basan en estatutos federales existentes. Seis meses para la elaboración de normas conjuntas parece un plazo ajustado sobre el papel. Históricamente, suele tardar entre dos y tres años.

Una visión honesta del futuro de la Ley CLARITY.

La Ley CLARITY es la pieza central de un marco de tres proyectos de ley que, de ser aprobados por el Senado, representarán la mayor reestructuración de la legislación estadounidense sobre activos digitales desde que las leyes de 1934 establecieron la estructura de la SEC/CFTC. Dos de los tres proyectos de ley ya son ley. El tercero lleva casi un año sin ser aprobado por el Senado. Los dos resultados más probables son la aprobación en el Senado con un compromiso sobre el rendimiento de las stablecoins que divida a bancos y empresas de criptomonedas, o un estancamiento hasta las elecciones de mitad de mandato, con la Ley CLARITY extendiéndose hasta 2027.

Lea la Ley CLARITY antes de formarse una opinión. Preste mucha atención al texto de la enmienda del Comité Bancario del Senado. Siga de cerca la controversia sobre el rendimiento de las stablecoins, porque ahí es donde se decide la política real.