2025年デジタル資産市場透明化法:何が変わるのか

2025 年 7 月 14 日から 18 日までの週は、これまで書かれたすべての暗号資産法教科書に記載されることになるだろう。 5 営業日。業界が少なくとも 2021 年以来推進してきた 3 つの別々の暗号資産法案。下院は 3 つすべてを可決した。大統領は 1 つに署名した。そして、2017 年以来デジタル資産を規制してきた規制の枠組みは事実上消滅した。 CLARITY は 7 月 17 日 (ロール コール 199) に下院を 294 対 134 で通過した。GENIUS は翌朝署名された。反 CBDC 監視国家法は、同じ期間に 1 票差で辛うじて可決された。

3つの法案を個別に見ていくと、技術的な内容に見えます。しかし、これらを合わせると、デジタル資産に関する1つの規制枠組みが形成されます。ステーブルコインは連邦規制下に置かれ、暗号資産市場の構造はSECからCFTCに移管され、連邦中央銀行デジタル通貨は阻止されます。これは、これまで議会が試みてきたどの規制よりも包括的です。この記事の残りの部分では、CLARITY法案を詳細に解説します。そして、それがGENIUS法案や反CBDC法案とどのように関連しているのか、法案が2026年半ばで実際にどのような状況にあるのか、暗号資産業界のどの分野が勝ち、どの分野が負けるのかをたどります。

CLARITY法が実際に何をするのか

下院金融サービス委員会の委員長を務めるフレンチ・ヒル議員は、グレン・トンプソン議員の共同主導のもと、2025年5月29日にHR 3633を提出した。最初の採決は、2025年6月の修正審議会後、下院農業委員会で47対6で可決された。続いて金融サービス委員会が32対19で可決。そして、2025年7月17日の本会議採決は294対134で可決された。この法案は、これまでのどの仮想通貨法案よりも大きな差で下院を通過した。この法案によって規制権限がSECからCFTCに移管されることは、過去20年間で最大の移管となる。

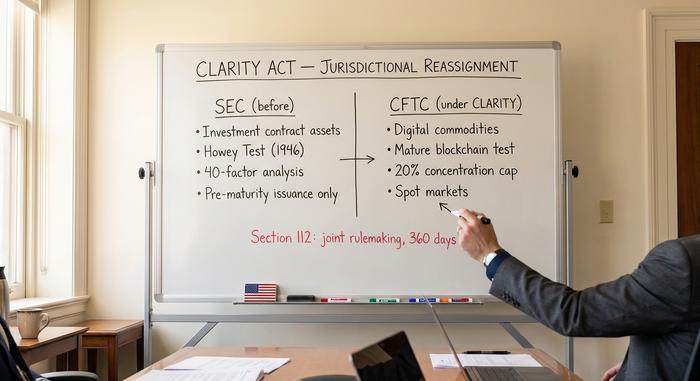

CLARITY法案は、CFTCに新たなカテゴリーに関する権限を与え、すべてのデジタル資産を3つのカテゴリーに分類するものである。

| カテゴリ | 規制当局 | 説明 |

|---|---|---|

| デジタル商品 | CFTC | ブロックチェーンシステムに本質的にリンクされたデジタル商品を含む資産。デジタル商品の定義には、BTC、ETH、および類似のデジタル商品が含まれる。 |

| 投資契約資産 | SEC | 資金調達中に販売されたトークン。発行者以外の者が二次市場で転売すると、そのステータスは失効する。 |

| 支払いに使用可能なステーブルコイン | GENIUS法に基づき | 通貨ペッグ型、償還可能。許可された決済用ステーブルコインの発行者は、1対1の準備金を保有しなければならない。 |

この法案はいくつかのことを規定している。まず、デジタル商品取引所、ブローカー、ディーラーをCFTC(商品先物取引委員会)と全米先物協会(NFA)に登録することを義務付ける。次に、適格デジタル資産保管機関に対し、顧客資産を保管機関自身の負債から隔離して保管することを義務付ける。さらに、7500万ドルの小規模募集に対する免除措置を設け、開示内容を個別に調整する。

第604条は、ネットワークバリデーター、ノードオペレーター、プロトコル開発者を仲介者登録の対象から除外している。第605条は、自己保管権を成文化している。銀行秘密法および商品取引法は、適格な仲介者に対して引き続き適用される。

SEC対CFTC:管轄権の書き換え

法案のその他の条項はすべて、ある一つの決定に端を発している。CLARITY法案は、デジタル商品の現物市場を商品先物取引委員会(CFTC)に移管し、証券取引委員会(SEC)には(トークンが「成熟」するまでの)一次発行と、SECが規制する取引所における不正防止の執行のみを委ねる。

ここでは背景が重要です。ゲイリー・ゲンスラー氏率いるSECは、ほとんどの仮想トークンを未登録証券として扱っていました。SECは、1946年のハウイー・テストと40項目の分析に基づいて執行措置を構築しました。コインベース、クラーケン、リップルはすべて訴訟の対象となりました。ポール・アトキンス氏は、上院で52対44の賛成多数で承認された後、2025年4月21日にSEC委員長に就任しました。その後、SECは1四半期以内にこれらの訴訟のほとんどを取り下げたり、一時停止したりしました。CLARITYは、この新しい姿勢を法律に明記することで、将来のSECが執行覚書によって簡単に方針を覆すことがないようにしています。

40要素フレームワークに代わるものとして、客観的な基準に基づく「成熟したブロックチェーンシステム」テストが導入される。ブロックチェーンは、以下の4つの条件が満たされた場合に成熟しているとみなされる。ネットワークが機能していること(トランザクションとガバナンスが機能していること)。コードがオープンソースであること。運用ルールが透明性があり、事前に定められていること。そして、単一の組織がトークンまたは議決権の20%以上を支配していないこと。ブロックチェーンが成熟していると認定されると、インサイダーによる転売制限が緩和され、トークンは完全にCFTCの監督下に置かれる。非発行者が二次市場で転売した時点で、投資契約資産としての地位は失効する。これが、SECの訴訟で解決されなかった「VCがビットコインを売却した場合、ビットコインは依然として証券なのか?」という問題に対する構造的な解決策となる。

法案第112条は、SECとCFTCが共同で規則を制定するための期限を360日間と定めている。第113条は、正式な規則が確定するまでの間、取引所が運営できるよう、4年後に期限切れとなる180日間の暫定登録期間を設けている。

草案を最初に読んだとき、私が最も懸念したのは、20%の支配権という基準値でした。この数値は訴訟の対象となるほど具体的であり、まさにそれがこの草案の核心です。また、あらゆるプロジェクトがこの数値を目標に最適化しようとするでしょうが、必ずしもユーザーにとって有益な方向とは限りません。流通量をより広く分散させ、トークンの投票権を持たない財団を通じて経済的支配権を維持すれば、実質的な内容がなくてもこの基準はクリアできます。

上院は対抗するアプローチをとっている。上院銀行委員会は2026年5月12日に309ページに及ぶ草案を提出した。これは「2025年責任ある金融イノベーション法」と呼ばれ、いわゆる「付随資産」に対するSECの権限をより多く維持する内容となっている。その2日後の5月14日、銀行委員会は15対9でCLARITYの改訂版を推進することを決定した。ガレゴ上院議員とオルソブルックス上院議員は党派を超えて賛成票を投じた。上院農業委員会のデジタル商品仲介業者法は2026年1月29日に委員会を通過した。上院の2つのバージョンは、上院本会議に提出される前に統合する必要がある。

CLARITYがGENIUS法および反CBDC法案にどのように適合するか

CLARITYはパッケージの3分の1に過ぎません。残りの2つは同じ週に出荷されました。重要なのは、この3つが揃った状態です。

GENIUSから始めましょう。上院は2025年6月17日に68対30で可決しました。下院は7月17日に308対122で可決しました。トランプ大統領は翌朝の7月18日に署名しました。わずか5週間です。何もないところから、ステーブルコインに関する完全な連邦枠組みが完成しました。この法律は、現金または短期米国債による100%の準備金裏付け、毎月の証明、および保有者への利回り支払いの全面禁止(第4条(a)(11))を義務付けています。発行者には3つの認可経路があり、これらは重要です。OCCの監督下にある国立信託銀行、州の認可を受けた送金業者、またはこれまで存在しなかった新しい連邦認定決済ステーブルコイン発行者カテゴリーです。完全施行日は遅くとも2027年1月18日です。

今度はCBDC反対派。トム・エマー下院議員のHR 1919は、2025年7月17日に下院で219対210で辛うじて可決された。この投票結果をもう一度見てほしい。3つの中で最も僅差だった。この法案は、連邦準備制度が議会の明確な承認なしに個人に直接、または仲介者を通じて間接的に中央銀行デジタル通貨を発行することを禁止し、金融政策ツールとしてのCBDCの使用を阻止する。トランプ大統領はすでに2025年1月23日に大統領令14178を発令し、デジタル資産市場作業部会にCBDCに反対するよう指示していたが、大統領令は次期政権の初日に覆すことができる。この法案は禁止を法律に明記する。上院版はまだ審議中で、金融イノベーションおよび認可法と呼ばれるより広範なパッケージに組み込まれている。

| 請求書 | 下院での投票 | 上院での投票 | 状態 |

|---|---|---|---|

| 天才法(S. 1582) | 308-122(2025年7月17日) | 68-30(2025年6月17日) | 2025年7月18日に法律として成立 |

| CLARITY法案(下院法案3633号) | 294-134(2025年7月17日) | 銀行委員会15-9(2026年5月14日) | 上院本会議での採決を待っている |

| 反CBDC法案(HR 1919) | 219-210(2025年7月17日) | FIAAに統合 | 上院審議中 |

これらはどのように連動するのでしょうか?GENIUSは連邦ステーブルコインの枠組みを定義します。CLARITYは、ステーブルコインをSEC/CFTCの綱引きから解放し、2つの主要規制機関が争うのではなく、GENIUSの下で管理される独自の資産クラスとして扱います。反CBDCは、民間ステーブルコインが実際に恐れる唯一の競合相手である、FRB発行の小売ドルを排除します。こうして全体像が見えてきます。民間ステーブルコインは規制され、保護されます。市場構造は明確化されます。FRB発行の小売ドルは排除されます。

エリザベス・ウォーレン上院議員やベター・マーケッツなどの批判派は、この案に納得していない。彼らの主張は、この法案によって、より積極的な消費者保護機関(SEC)から、より権限の弱い機関(CFTC)へと権限が移譲され、CBDCの禁止によって、他国の中央銀行が積極的に活用している選択肢が閉ざされてしまうというものだ。どちらの指摘にも一理ある。しかし、両者とも、2025年の政治情勢によって、このような取引なしには前進の道は不可能だったという点を見落としている。

CLARITY Actの現状は2026でどのような状況にあるか

手続き的には、法案の概要が示唆するよりも複雑だ。下院は2025年7月17日に法案を可決したが、その後、法案はそのまま放置された。数ヶ月が経過した。上院銀行委員会は、2026年1月14日に予定されていた最初の修正案審議を延期した(ステーブルコインの利回りをめぐる争いが激化していたため)後、4ヶ月間交渉を続けた。309ページに及ぶ修正案がようやく2026年5月12日に提出された。その2日後、委員会は15対9で法案を可決した。ガレゴ上院議員とオルソブルックス上院議員は反対票を投じた。上院農業委員会の並行法案であるデジタル商品仲介業者法は、2026年1月29日に委員会を通過していた。両院はまだ調整が必要であり、上院はまだ本会議での採決を行っておらず、この法律で制定されるデジタル商品仲介業者に関する規則は、両院が合意するまで発効できない。

遅延の原因は2つの争いだった。1つ目はステーブルコインの利回りだ。銀行は預金流出を恐れてあらゆる形態の利回りに反対している。仮想通貨企業は活動連動型報酬、つまりコインを保有するだけでなく実際にオンチェーンで何かを行った場合に支払われる報酬を求めている。GENIUSは単純な保有に対する利回りを全面的に禁止した。上院銀行委員会の草案は禁止をさらに強化しようとしたが、そこで交渉は行き詰まった。2つ目の争いはDeFiの例外規定だ。どの程度の範囲にすべきか?真の分散型プロトコルを網羅できる程度に広くすべきだが、悪意のある者がDeFiを装ってすり抜けることができないほど広くすべきではない。

ホワイトハウスにも期限があった。ステーブルコイン利回りの妥協案の期限は2026年3月1日だった。期限は過ぎた。3月8日のトランプ大統領のTruth Socialへの投稿は、業界全体で暗号通貨法案の優先順位を静かに下げたものと解釈された。それでも予測市場では2026の成立確率は72%近くとされている。現実的な今後の道筋は、上院本会議での採決、下院版との協議委員会、上院の議事妨害を打破するための60票、そして途中で修正があった場合の下院での別の採決である。

CLARITYの下での業界の勝者と敗者

このパッケージは、コンプライアンス予算を公開している米国拠点の暗号資産取引所を優遇する。Coinbaseは、2025年第3四半期に取引高2,950億ドルで10億ドルの取引収益を報告し、さらにステーブルコイン収益3億5,500万ドルを計上した。また、投資対象としている事業環境として、規制の明確さを明示的に挙げている。Krakenは、同じ四半期に6億4,800万ドルの収益を計上した。Robinhood Cryptoは、米国の暗号資産取引所の中で、同じように優遇されている。信用組合とコミュニティ銀行は、連邦信用組合法が他の金融商品を扱っているのと同様に、この法律の共同連邦枠組みの下でより明確な道筋を得る。

GENIUS基準に既に適合しているステーブルコイン発行者が勝ちます。CircleのUSDCは、現金と短期米国債の準備金(2026年半ば時点で約780億ドル)を有しており、新しいルールにきれいに適合します。DeFiLlamaによると、ステーブルコイン市場全体の約3,230億ドルのうち、TetherのUSDTは約1,900億ドルを占めていますが、これまで準備金の透明性が低く、コンプライアンスへの道筋がより不確実です。成熟したブロックチェーンのステータスを信頼性高く主張できるトークンを持つ確立されたプロトコルは、二次市場の流動性を維持します。敗者は、20%の集中テストに合格できないトークン発行者、米国に準拠した部門を持たないオフショア取引所、および裁量的な管理者キーを持つDeFiプロトコルです。

批評家と未解決の問題

エリザベス・ウォーレン上院議員は最も声高に反対している。彼女の主張は、この法案によって消費者保護の権限が、より強力な機関(SEC)からより弱い機関(CFTC)に移管されるというものだ。そして、彼女の主張には一理ある。歴史的に見て、CFTCは機関投資家向けのデリバティブの監督のために設立されたものであり、個人投資家向けのスポット市場の監督のためではない。また、デジタル取引に伴うリスクに対する執行予算は、SECの予算のほんの一部に過ぎない。Better MarketsもGENIUS法案の規則制定に関する公式意見の中で同様の見解を示しており、既存の消費者保護法および連邦預金保険法の枠組みの下で準備金が厳密に制限されない場合、ステーブルコインのリスクが経済全体に波及する可能性があると警告している。

分散化テストは、実務家が懸念する技術的な抜け穴である。20%の支配権は明確な基準だが、トークンの配布方法を工夫すれば、真の分散化を実現することなくこの基準をクリアできてしまう。トークンを投票権を持たない財団に預ければ、発行者は技術的にテストに合格できる。基準は、執行するよりも操作する方が容易なのだ。DeFiの例外規定も同様の問題を抱えている。仲介者とプロトコルの境界線は議論の的となっている。この規定は、今後何年にもわたって執行をめぐる論争を引き起こすだろう。

決済用ステーブルコインは規制Eの対象外です。つまり、ハッキングされたウォレットを介したステーブルコインの不正送金は、不正なACH送金のように補償されない可能性があります。第112条のSEC/CFTC共同規則制定義務は、デジタル資産を規制する法律と規制の調整を強制するために設計されました。実際には、遅い方の機関のペースに合わせて規則の発行が遅れる可能性があります。CLARITYの根拠となる証券法の参照は、既存の連邦法に基づいています。共同規則の6か月は、書類上はタイトに聞こえます。歴史的には、2~3年かかります。

CLARITY法案の今後の展望に関する率直な見解

CLARITY法案は、3つの法案からなる枠組みの中核を成すものであり、上院を通過すれば、1934年の法律でSEC/CFTCの組織構造が初めて確立されて以来、米国デジタル資産法の最大の再構築となる。3つの法案のうち2つは既に法律となっている。3つ目は、上院での1票がほぼ1年間不足している。最も可能性の高い2つのシナリオは、銀行と仮想通貨企業を二分するステーブルコイン利回りの妥協案で上院を通過するか、中間選挙まで停滞し、CLARITY法案が2027年に持ち越されるかのどちらかである。

意見を形成する前に、CLARITY法案を一度読んでください。上院銀行委員会の修正案の文言を注意深く見てください。ステーブルコインの利回りをめぐる争いを注視してください。なぜなら、そこで真の政策が決定されるからです。