а§°а§ња§Ьа§ња§Яа§≤ а§Па§Єа•За§Я а§Ѓа§Ња§∞а•На§Ха•За§Я а§Ха•На§≤а•Иа§∞а§ња§Яа•А а§Па§Ха•На§Я 2025: а§Ха•На§ѓа§Њ ৐৶а§≤ৌ৵ а§єа•Ла§Ва§Ча•З?

14 а§Єа•З 18 а§Ьа•Ба§≤а§Ња§И, 2025 а§Ха§Њ ৪৙а•Н১ৌ৺ а§Ха•На§∞ড়৙а•На§Яа•Л а§Хৌ৮а•В৮ а§Ха•А а§єа§∞ ৙ৌ৆а•Нৃ৙а•Ба§Єа•Н১а§Х а§Ѓа•За§В ৶а§∞а•На§Ь а§єа•Л а§Ьа§Ња§Па§Ча§Ња•§ ৙ৌа§Ба§Ъ а§Ха§Ња§∞а•На§ѓа§¶а§ња§µа§Єа•§ ১а•А৮ а§Еа§≤а§Ч-а§Еа§≤а§Ч а§Ха•На§∞ড়৙а•На§Яа•Л ৵ড়৲а•За§ѓа§Х, а§Ьড়৮а§Ха•З а§≤а§ња§П а§Й৶а•На§ѓа•Ла§Ч а§Ха§Ѓ а§Єа•З а§Ха§Ѓ 2021 а§Єа•З ৶৐ৌ৵ ৐৮ৌ а§∞а§єа§Њ а§•а§Ња•§ ৙а•На§∞১ড়৮ড়৲ড় а§Єа§≠а§Њ ৮а•З ১а•А৮а•Ла§В а§Ха•Л ৙ৌа§∞ড়১ а§Ха§∞ а§¶а§ња§ѓа§Ња•§ а§∞а§Ња§Ја•На§Яа•На§∞৙১ড় ৮а•З а§Па§Х ৙а§∞ а§єа§Єа•Н১ৌа§Ха•На§Ја§∞ а§Ха§∞ ৶ড়а§Па•§ а§Фа§∞ 2017 а§Єа•З а§°а§ња§Ьа§ња§Яа§≤ а§Єа§В৙১а•Н১ড়ৃа•Ла§В а§Ха•Л ৮ড়ৃа§В১а•На§∞ড়১ а§Ха§∞৮а•З ৵ৌа§≤а§Њ ৮ড়ৃৌুа§Х ৥ৌа§Ва§Ъа§Њ ৙а•На§∞а§≠ৌ৵а•А а§∞а•В৙ а§Єа•З ৪ুৌ৙а•Н১ а§єа•Л а§Ча§ѓа§Ња•§ CLARITY ৵ড়৲а•За§ѓа§Х 17 а§Ьа•Ба§≤а§Ња§И а§Ха•Л ৙а•На§∞১ড়৮ড়৲ড় а§Єа§≠а§Њ а§Ѓа•За§В 294-134 ু১а•Ла§В а§Єа•З ৙ৌа§∞ড়১ а§єа•Ба§Ж (ু১৶ৌ৮ а§Єа§Ва§Ца•На§ѓа§Њ 199)а•§ GENIUS ৵ড়৲а•За§ѓа§Х ৙а§∞ а§Еа§Ча§≤а•А а§Єа•Ба§ђа§є а§єа§Єа•Н১ৌа§Ха•На§Ја§∞ а§єа•Л а§Ча§Па•§ а§За§Єа•А а§Е৵৲ড় а§Ѓа•За§В а§Па§Ва§Яа•А-а§Єа•Аа§ђа•Аа§°а•Аа§Єа•А а§Єа§∞а•Н৵ড়а§≤а§Ња§Ва§Є а§Єа•На§Яа•За§Я а§Па§Ха•На§Я а§Па§Х ু১ а§Єа•З а§Ѓа§Ња§Ѓа•Ва§≤а•А а§Еа§В১а§∞ а§Єа•З ৙ৌа§∞ড়১ а§єа•Ба§Жа•§

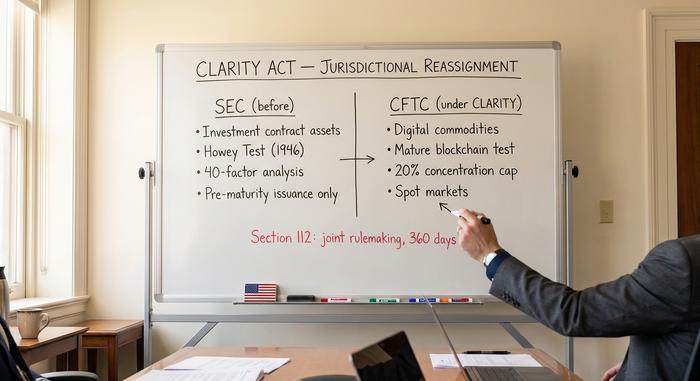

а§Еа§≤а§Ч-а§Еа§≤а§Ч ৶а•За§Ц৮а•З ৙а§∞ ১а•А৮а•Ла§В ৵ড়৲а•За§ѓа§Х ১а§Х৮а•Аа§Ха•А а§≤а§Ч১а•З а§єа•Иа§Ва•§ а§≤а•За§Хড়৮ а§З৮а•На§єа•За§В а§Па§Х ৪ৌ৕ ৶а•За§Ц৮а•З ৙а§∞ а§°а§ња§Ьа§ња§Яа§≤ ৙а§∞а§ња§Єа§В৙১а•Н১ড়ৃа•Ла§В а§Ха•З а§≤а§ња§П а§Па§Х ৵а•Нৃৌ৙а§Х ৮ড়ৃৌুа§Х ৥ৌа§Ва§Ъа§Њ ৐৮১ৌ а§єа•И: а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮а•На§Є а§Ха§Њ а§Єа§Ва§Ша•Аа§ѓа§Ха§∞а§£, а§Ха•На§∞ড়৙а•На§Яа•Л а§ђа§Ња§Ьа§Ња§∞ а§Єа§Ва§∞а§Ъ৮ৌ а§Ха§Њ SEC а§Єа•З CFTC а§Ха•Л а§єа§Єа•Н১ৌа§В১а§∞а§£, а§Фа§∞ а§Єа§Ва§Ша•Аа§ѓ а§Ха•За§В৶а•На§∞а•Аа§ѓ а§ђа•Иа§Ва§Х ৶а•Н৵ৌа§∞а§Њ а§Єа§Ва§Ъа§Ња§≤ড়১ а§°а§ња§Ьа§ња§Яа§≤ а§Ѓа•Б৶а•На§∞а§Њ ৙а§∞ а§∞а•Ла§Ха•§ а§ѓа§є а§Ха§Ња§Ва§Ча•На§∞а•За§Є ৶а•Н৵ৌа§∞а§Њ ৙৺а§≤а•З а§Ха§ња§П а§Ча§П а§Ха§ња§Єа•А а§≠а•А ৙а•На§∞а§ѓа§Ња§Є а§Єа•З а§Ха§єа•Аа§В а§Еа§Іа§ња§Х ৵а•Нৃৌ৙а§Х а§єа•Иа•§ а§За§Є а§≤а•За§Ц а§Ха•З ৴а•За§Ј а§≠а§Ња§Ч а§Ѓа•За§В CLARITY Act а§Ха§Њ ৵ড়৪а•Н১ৌа§∞ а§Єа•З ৵ড়৴а•На§≤а•За§Ја§£ а§Ха§ња§ѓа§Њ а§Ча§ѓа§Њ а§єа•Иа•§ а§За§Єа§Ха•З ৐ৌ৶ а§Ѓа•Иа§В а§ѓа§є ৐১ৌ১ৌ а§єа•Ва§Б а§Ха§њ а§ѓа§є GENIUS Act а§Фа§∞ Anti-CBDC ৵ড়৲а•За§ѓа§Х а§Єа•З а§Ха§ња§Є ৙а•На§∞а§Ха§Ња§∞ а§Ьа•Ба§°а§Ља§Њ а§єа•И, а§Хৌ৮а•В৮ а§Ха•А ৵а§∞а•Н১ুৌ৮ а§Єа•Н৕ড়১ড় а§Ха•На§ѓа§Њ а§єа•И, а§Фа§∞ а§Ха•На§∞ড়৙а•На§Яа•Л а§Й৶а•На§ѓа•Ла§Ч а§Ха•З а§Хড়৮ а§Ха•На§Ја•З১а•На§∞а•Ла§В а§Ха•Л а§≤а§Ња§≠ а§ѓа§Њ ৺ৌ৮ড় а§єа•Л১а•А а§єа•Иа•§

а§Ха•На§≤а•Иа§∞а§ња§Яа•А а§Па§Ха•На§Я ৵ৌ৪а•Н১৵ а§Ѓа•За§В а§Ха•На§ѓа§Њ а§Ха§∞১ৌ а§єа•И

৙а•На§∞১ড়৮ড়৲ড় а§Єа§≠а§Њ а§Ха•А ৵ড়১а•Н১а•Аа§ѓ а§Єа•З৵ৌ ৪ুড়১ড় а§Ха•З а§Еа§Іа•На§ѓа§Ха•На§Ј, ৙а•На§∞১ড়৮ড়৲ড় а§Ђа•На§∞а•За§Ва§Ъ а§єа§ња§≤ ৮а•З ৙а•На§∞১ড়৮ড়৲ড় а§Єа§≠а§Њ а§Ха•З а§Ча•На§≤а•З৮ ৕а•Йа§Ѓа•Н৙৪৮ а§Ха•З а§Єа§є-৮а•З১а•Г১а•Н৵ а§Ѓа•За§В 29 а§Ѓа§И, 2025 а§Ха•Л а§Па§Ъа§Жа§∞ 3633 ৵ড়৲а•За§ѓа§Х ৙а•З৴ а§Ха§ња§ѓа§Ња•§ ৙৺а§≤а§Њ ু১৶ৌ৮ а§Ьа•В৮ 2025 а§Ѓа•За§В а§Ха•Га§Ја§њ ৪ুড়১ড় а§Ха•З ৪৶৪а•На§ѓа•Ла§В ৶а•Н৵ৌа§∞а§Њ 47-6 а§Ха•З ু১ а§Єа•З а§єа•Ба§Жа•§ ৵ড়১а•Н১а•Аа§ѓ а§Єа•З৵ৌ ৪ুড়১ড় ৮а•З 32-19 а§Ха•З ু১ а§Єа•З ৵ড়৲а•За§ѓа§Х ৙ৌа§∞ড়১ а§Ха§ња§ѓа§Ња•§ а§За§Єа§Ха•З ৐ৌ৶ 17 а§Ьа•Ба§≤а§Ња§И, 2025 а§Ха•Л ৪৶৮ а§Ѓа•За§В 294-134 ু১а•Ла§В а§Єа•З ু১৶ৌ৮ а§єа•Ба§Жа•§ а§ѓа§є ৵ড়৲а•За§ѓа§Х ৙ড়а§Ыа§≤а•З а§Ха§ња§Єа•А а§≠а•А а§Ха•На§∞ড়৙а•На§Яа•Л ৵ড়৲а•За§ѓа§Х а§Ха•А ১а•Ба§≤৮ৌ а§Ѓа•За§В а§Еа§Іа§ња§Х а§ђа§єа•Бু১ а§Єа•З ৪৶৮ а§Ѓа•За§В ৙ৌа§∞ড়১ а§єа•Ба§Жа•§ ৮ড়ৃৌুа§Х ৙а•На§∞а§Ња§Іа§ња§Ха§∞а§£ а§Ха•Л а§Па§Єа§Иа§Єа•А а§Єа•З а§Єа•Аа§Па§Ђа§Яа•Аа§Єа•А а§Ѓа•За§В а§Єа•Н৕ৌ৮ৌа§В১а§∞ড়১ а§Ха§∞৮ৌ ৙ড়а§Ыа§≤а•З ৶а•Л ৶৴а§Ха•Ла§В а§Ѓа•За§В а§Єа§ђа§Єа•З а§ђа§°а§Ља§Њ а§Х৶ু а§єа•Иа•§

а§Ха•На§≤а•Иа§∞а§ња§Яа•А а§Е৲ড়৮ড়ৃু а§Єа•Аа§Па§Ђа§Яа•Аа§Єа•А а§Ха•Л а§Па§Х ৮а§И ৴а•На§∞а•За§£а•А ৙а§∞ а§Еа§Іа§ња§Ха§Ња§∞ ৙а•На§∞৶ৌ৮ а§Ха§∞а•За§Ча§Њ а§Фа§∞ а§Єа§≠а•А а§°а§ња§Ьа§ња§Яа§≤ а§Єа§В৙১а•Н১ড়ৃа•Ла§В а§Ха•Л ১а•А৮ ৴а•На§∞а•За§£а§ња§ѓа•Ла§В а§Ѓа•За§В ৵ড়а§≠а§Ња§Ьড়১ а§Ха§∞а•За§Ча§Њ:

| ৵а§∞а•На§Ч | а§∞а•За§Ча•Ба§≤а•За§Яа§∞ | ৵ড়৵а§∞а§£ |

|---|---|---|

| а§°а§ња§Ьа§ња§Яа§≤ ৵৪а•Н১а•Ба§Па§Б | а§Єа•Аа§Па§Ђа§Яа•Аа§Єа•А | а§°а§ња§Ьа§ња§Яа§≤ а§Ха§Ѓа•Ла§°а§ња§Яа•А ৪৺ড়১ а§Ра§Єа•А а§Єа§В৙১а•Н১ড়ৃৌа§В а§Ьа•Л а§ђа•На§≤а•Йа§Ха§Ъа•З৮ а§Єа§ња§Єа•На§Яа§Ѓ а§Єа•З а§Жа§В১а§∞а§ња§Х а§∞а•В৙ а§Єа•З а§Ьа•Ба§°а§Ља•А а§єа•Ба§И а§єа•Иа§В; а§°а§ња§Ьа§ња§Яа§≤ а§Ха§Ѓа•Ла§°а§ња§Яа•А а§Ха•А ৙а§∞а§ња§≠а§Ња§Ја§Њ а§Ѓа•За§В а§ђа•Аа§Яа•Аа§Єа•А, а§Иа§Яа•Аа§Па§Ъ а§Фа§∞ а§За§Єа•А ১а§∞а§є а§Ха•А ৵৪а•Н১а•Ба§Па§В ৴ৌুড়а§≤ а§єа•Иа§Ва•§ |

| ৮ড়৵а•З৴ а§Е৮а•Ба§ђа§Ва§І ৙а§∞а§ња§Єа§В৙১а•Н১ড়ৃৌа§Б | а§Єа•За§Ха§Ва§° | а§Ђа§Ва§° а§Ьа•Ба§Яৌ৮а•З а§Ха•З ৶а•Ма§∞ৌ৮ а§Яа•Ла§Х৮ а§ђа•За§Ъа•З а§Ьৌ১а•З а§єа•Иа§В; а§Ча•Иа§∞-а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌ ৶а•Н৵ৌа§∞а§Њ ৶а•Н৵ড়১а•Аа§ѓа§Х а§ђа§Ња§Ьа§Ња§∞ а§Ѓа•За§В ৙а•Б৮а§∞а•Н৵ড়а§Ха•На§∞а§ѓ а§Ха§∞৮а•З ৙а§∞ а§ѓа§є а§Єа•Н৕ড়১ড় ৪ুৌ৙а•Н১ а§єа•Л а§Ьৌ১а•А а§єа•Иа•§ |

| а§Е৮а•Бু১ а§≠а•Ба§Ч১ৌ৮ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ | а§Ьа•А৮ড়ৃ৪ а§Е৲ড়৮ড়ৃু а§Ха•З а§Еа§В১а§∞а•На§Ч১ | а§Ѓа•Б৶а•На§∞а§Њ а§Єа•З а§Ьа•Ба§°а§Ља§Њ а§єа•Ба§Ж, а§≠а•Б৮ৌৃৌ а§Ьа§Њ а§Єа§Х৮а•З ৵ৌа§≤а§Њ; а§Е৮а•Бু১ а§≠а•Ба§Ч১ৌ৮ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌ а§Ха•Л 1:1 а§Ха§Њ а§≠а§Ва§°а§Ња§∞ а§∞а§Ц৮ৌ а§єа•Ла§Ча§Њ |

а§За§Є ৵ড়৲а•За§ѓа§Х а§Ѓа•За§В а§Ха§И ৙а•На§∞ৌ৵৲ৌ৮ а§єа•Иа§Ва•§ а§ѓа§є а§°а§ња§Ьа§ња§Яа§≤ а§Ха§Ѓа•Ла§°а§ња§Яа•А а§Па§Ха•На§Єа§Ъа•За§Ва§Ьа•Ла§В, а§ђа•На§∞а•Ла§Ха§∞а•Ла§В а§Фа§∞ а§°а•Аа§≤а§∞а•Ла§В а§Ха•Л CFTC а§Фа§∞ ৮а•З৴৮а§≤ а§Ђа•На§ѓа•Ва§Ъа§∞а•На§Є а§Па§Єа•Ла§Єа§ња§П৴৮ а§Ха•З ৪ৌ৕ ৙а§Ва§Ьа•Аа§Ха•Г১ а§Ха§∞১ৌ а§єа•Иа•§ а§ѓа§є а§ѓа•Ла§Ча•На§ѓ а§°а§ња§Ьа§ња§Яа§≤ ৙а§∞а§ња§Єа§В৙১а•Н১ড় а§Єа§Ва§∞а§Ха•На§Ја§Ха•Ла§В а§Ха•Л а§Ча•На§∞а§Ња§єа§Х ৙а§∞а§ња§Єа§В৙১а•Н১ড়ৃа•Ла§В а§Ха•Л а§Єа§Ва§∞а§Ха•На§Ја§Х а§Ха•А а§Єа•Н৵ৃа§В а§Ха•А ৶а•З৮৶ৌа§∞а§ња§ѓа•Ла§В а§Єа•З а§Еа§≤а§Ч а§∞а§Ц৮а•З а§Ха•З а§≤а§ња§П а§ђа§Ња§Іа•На§ѓ а§Ха§∞১ৌ а§єа•Иа•§ ৪ৌ৕ а§єа•А, а§ѓа§є ৵ড়৴а•За§Ј а§Ца•Ба§≤а§Ња§Єа•Ла§В а§Ха•З ৪ৌ৕ 75 а§Ѓа§ња§≤ড়ৃ৮ а§°а•Йа§≤а§∞ а§Ха•А а§Ыа•Ла§Яа•А ৙а•З৴а§Х৴ а§Ыа•Ва§Я ৙а•На§∞৶ৌ৮ а§Ха§∞১ৌ а§єа•Иа•§

а§Іа§Ња§∞а§Њ 604 ৮а•За§Я৵а§∞а•На§Х ৵а•Иа§≤а§ња§°а•За§Яа§∞, ৮а•Ла§° а§С৙а§∞а•За§Яа§∞ а§Фа§∞ ৙а•На§∞а•Ла§Яа•Ла§Ха•Йа§≤ а§°а•З৵а§≤৙а§∞ а§Ха•Л а§Ѓа§Іа•На§ѓа§Єа•Н৕ ৙а§Ва§Ьа•Аа§Ха§∞а§£ а§Єа•З а§ђа§Ња§єа§∞ а§∞а§Ц১а•А а§єа•Иа•§ а§Іа§Ња§∞а§Њ 605 а§Єа•Н৵-а§Єа§Ва§∞а§Ха•На§Ја§£ а§Ха•З а§Еа§Іа§ња§Ха§Ња§∞ а§Ха•Л а§Єа§В৺ড়১ৌ৐৶а•На§І а§Ха§∞১а•А а§єа•Иа•§ а§ђа•Иа§Ва§Х а§Ча•Л৙৮а•Аৃ১ৌ а§Е৲ড়৮ড়ৃু а§Фа§∞ а§Ха§Ѓа•Ла§°а§ња§Яа•А а§Па§Ха•На§Єа§Ъа•За§Ва§Ь а§Е৲ড়৮ড়ৃু ৶а•Л৮а•Ла§В а§єа•А а§ѓа•Ла§Ча•На§ѓ а§Ѓа§Іа•На§ѓа§Єа•Н৕а•Ла§В ৙а§∞ а§≤а§Ња§Ча•В а§єа•Л১а•З а§єа•Иа§Ва•§

а§Па§Єа§Иа§Єа•А ৐৮ৌু а§Єа•Аа§Па§Ђа§Яа•Аа§Єа•А: а§Еа§Іа§ња§Ха§Ња§∞ а§Ха•На§Ја•З১а•На§∞ а§Ха§Њ ৙а•Б৮а§∞а•На§≤а•За§Ц৮

а§ђа§ња§≤ а§Ѓа•За§В а§ђа§Ња§Ха•А а§Єа§ђ а§Ха•Ба§Ы а§Па§Х а§єа•А а§Ђа•Иа§Єа§≤а•З а§Ха§Њ ৙а§∞а§ња§£а§Ња§Ѓ а§єа•Иа•§ а§Ха•На§≤а•Иа§∞а§ња§Яа•А а§ђа§ња§≤ а§°а§ња§Ьа§ња§Яа§≤ а§Ха§Ѓа•Ла§°а§ња§Яа•А а§Ха•З а§Єа•Н৙а•Йа§Я а§Ѓа§Ња§∞а•На§Ха•За§Я а§Ха•Л а§Ха§Ѓа•Ла§°а§ња§Яа•А а§Ђа•На§ѓа•Ва§Ъа§∞а•На§Є а§Яа•На§∞а•За§°а§ња§Ва§Ч а§Ха§Ѓа•А৴৮ (а§Па§Єа§Иа§Єа•А) а§Ха•Л а§Єа•Ма§В৙১ৌ а§єа•И, а§Ьа§ња§Єа§Єа•З а§Єа§ња§Ха•На§ѓа•Ла§∞а§ња§Яа•Аа§Ь а§Па§Ва§° а§Па§Ха•На§Єа§Ъа•За§Ва§Ь а§Ха§Ѓа•А৴৮ (а§Па§Єа§Иа§Єа•А) а§Ха•З ৙ৌ৪ а§Яа•Ла§Х৮ а§Ьа§Ња§∞а•А а§Ха§∞৮а•З (а§Ьа§ђ ১а§Х а§Ха§њ а§Яа•Ла§Х৮ "৙а§∞ড়৙а§Ха•Н৵" ৮ а§єа•Л а§Ьа§Ња§П) а§Фа§∞ а§Па§Єа§Иа§Єа•А-৮ড়ৃа§В১а•На§∞ড়১ а§Єа•Н৕ৌ৮а•Ла§В ৙а§∞ а§Іа•Ла§Ца§Ња§Іа§°а§Ља•А-৵ড়а§∞а•Ла§Іа•А ৙а•На§∞৵а§∞а•Н১৮ а§Ха§Њ ৙а•На§∞ৌ৕ুড়а§Х а§Еа§Іа§ња§Ха§Ња§∞ а§∞а§є а§Ьৌ১ৌ а§єа•Иа•§

а§ѓа§єа§Ња§В ৙а•Га§Ја•Н৆а§≠а•Ва§Ѓа§њ а§Ха•Л а§Єа§Ѓа§Э৮ৌ ু৺১а•Н৵৙а•Ва§∞а•На§£ а§єа•Иа•§ а§Ча•Иа§∞а•А а§Ьа•З৮৪а•На§≤а§∞ а§Ха•З ৮а•З১а•Г১а•Н৵ а§Ѓа•За§В SEC ৮а•З а§Еа§Іа§ња§Ха§Ња§В৴ а§Ха•На§∞ড়৙а•На§Яа•Л а§Яа•Ла§Х৮ а§Ха•Л а§Е৙а§Ва§Ьа•Аа§Ха•Г১ ৙а•На§∞১ড়а§≠а•В১ড়ৃа•Ла§В а§Ха•З а§∞а•В৙ а§Ѓа•За§В а§Ѓа§Ња§®а§Ња•§ а§Па§Ьа•За§Ва§Єа•А ৮а•З 1946 а§Ха•З а§єа§Ња§Йа§И а§Яа•За§Єа•На§Я а§Фа§∞ 40 а§Ха§Ња§∞а§Ха•Ла§В а§Ха•З ৵ড়৴а•На§≤а•За§Ја§£ а§Ха•З а§Жа§Іа§Ња§∞ ৙а§∞ ৙а•На§∞৵а§∞а•Н১৮ а§Ха§Ња§∞а•На§∞৵ৌа§И а§Ха•Аа•§ а§Ха•Йа§З৮৐а•За§Є, а§Ха•На§∞а•Иа§Х৮, а§∞ড়৙а§≤ - а§Єа§≠а•А ৮а•З а§Ѓа•Ба§Х৶ুৌ ৶ৌৃа§∞ а§Ха§ња§ѓа§Ња•§ ৙а•Йа§≤ а§Па§Яа§Ха§ња§Ва§Є ৮а•З 21 а§Е৙а•На§∞а•Иа§≤, 2025 а§Ха•Л а§Єа•А৮а•За§Я а§Ѓа•За§В 52-44 ু১а•Ла§В а§Єа•З ৙а•Ба§Ја•На§Яа§њ а§Ха•З ৐ৌ৶ SEC а§Еа§Іа•На§ѓа§Ха•На§Ј а§Ха§Њ ৙৶а§≠а§Ња§∞ а§Єа§Ва§≠а§Ња§≤а§Ња•§ а§За§Єа§Ха•З ৐ৌ৶ а§Па§Ьа•За§Ва§Єа•А ৮а•З а§Па§Х ১ড়ুৌ৺а•А а§Ха•З а§≠а•А১а§∞ а§єа•А а§З৮ুа•За§В а§Єа•З а§Еа§Іа§ња§Ха§Ња§В৴ а§Ѓа§Ња§Ѓа§≤а•Ла§В а§Ха•Л а§ђа§В৶ а§Ха§∞ ৶ড়ৃৌ а§ѓа§Њ а§∞а•Ла§Х а§¶а§ња§ѓа§Ња•§ а§Ха•На§≤а•Иа§∞а§ња§Яа•А ৵ড়৲а•За§ѓа§Х а§За§Є ৮а§П а§∞а•Ба§Ц а§Ха•Л а§Хৌ৮а•В৮ а§Ѓа•За§В ৴ৌুড়а§≤ а§Ха§∞১ৌ а§єа•И ১ৌа§Ха§њ а§≠৵ড়ৣа•На§ѓ а§Ѓа•За§В SEC а§Ха•З৵а§≤ ৙а•На§∞৵а§∞а•Н১৮ а§Ьа•На§Юৌ৙৮ а§Ьа§Ња§∞а•А а§Ха§∞а§Ха•З а§За§Є ৮а•А১ড় а§Ха•Л а§Йа§≤а§Я ৮ а§Єа§Ха•За•§

40-а§Ха§Ња§∞а§Х ৥ৌа§Ва§Ъа•З а§Ха§Њ ৙а•На§∞১ড়৪а•Н৕ৌ৙৮ ৵৪а•Н১а•Б৮ড়ৣа•Н৆ ুৌ৮৶а§Ва§°а•Ла§В а§Ха•З ৪ৌ৕ а§Па§Х "৙а§∞ড়৙а§Ха•Н৵ а§ђа•На§≤а•Йа§Ха§Ъа•З৮ ৙а•На§∞а§£а§Ња§≤а•А" ৙а§∞а•Аа§Ха•На§Ја§£ а§єа•Иа•§ а§Па§Х а§ђа•На§≤а•Йа§Ха§Ъа•З৮ ১৐ ৙а§∞ড়৙а§Ха•Н৵ ুৌ৮а•А а§Ьৌ১а•А а§єа•И а§Ьа§ђ а§Ъа§Ња§∞ ৴а§∞а•Н১а•За§В ৙а•Ва§∞а•А а§єа•Л১а•А а§єа•Иа§В: ৮а•За§Я৵а§∞а•На§Х а§Ха§Ња§∞а•Нৃৌ১а•На§Ѓа§Х а§єа•Л (а§≤а•З৮৶а•З৮ а§Фа§∞ ৴ৌ৪৮ а§Єа•Ба§Ъа§Ња§∞а•В а§∞а•В৙ а§Єа•З а§Ха§Ња§Ѓ а§Ха§∞১а•З а§єа•Ла§В)а•§ а§Ха•Ла§° а§У৙৮-а§Єа•Ла§∞а•На§Є а§єа•Ла•§ а§Єа§Ва§Ъа§Ња§≤৮ ৮ড়ৃু ৙ৌа§∞৶а§∞а•Н৴а•А а§Фа§∞ ৙а•Ва§∞а•Н৵-а§Єа•Н৕ৌ৙ড়১ а§єа•Ла§Ва•§ а§Фа§∞ а§Ха•Ла§И а§≠а•А а§Па§Х а§За§Ха§Ња§И 20 ৙а•На§∞১ড়৴১ а§Єа•З а§Еа§Іа§ња§Х а§Яа•Ла§Х৮ а§ѓа§Њ ু১৶ৌ৮ ৴а§Ха•Н১ড় а§Ха•Л ৮ড়ৃа§В১а•На§∞ড়১ ৮ а§Ха§∞а•За•§ а§Па§Х а§ђа§Ња§∞ а§ђа•На§≤а•Йа§Ха§Ъа•З৮ а§Ха•З ৙а§∞ড়৙а§Ха•Н৵ ৙а•На§∞а§Ѓа§Ња§£а§ња§§ а§єа•Л৮а•З а§Ха•З ৐ৌ৶, а§Жа§В১а§∞а§ња§Х ৙а•Б৮а§∞а•Н৵ড়а§Ха•На§∞а§ѓ ৙а•На§∞১ড়৐а§Ва§Іа•Ла§В а§Ѓа•За§В ৥а•Аа§≤ ৶а•А а§Ьৌ১а•А а§єа•И а§Фа§∞ а§Яа•Ла§Х৮ ৙а•Ва§∞а•А ১а§∞а§є а§Єа•З CFTC а§Ха•А ৮ড়а§Ча§∞ৌ৮а•А а§Ѓа•За§В а§Ж а§Ьৌ১ৌ а§єа•Иа•§ ৮ড়৵а•З৴ а§Е৮а•Ба§ђа§Ва§І ৙а§∞а§ња§Єа§В৙১а•Н১ড় а§Ха§Њ ৶а§∞а•На§Ьа§Њ а§Йа§Є а§Ха•На§Ја§£ ৪ুৌ৙а•Н১ а§єа•Л а§Ьৌ১ৌ а§єа•И а§Ьа§ђ а§Ха•Ла§И а§Ча•Иа§∞-а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌ ৙а§Ха•На§Ј ৶а•Н৵ড়১а•Аа§ѓа§Х а§ђа§Ња§Ьа§Ња§∞а•Ла§В а§Ѓа•За§В ৙а•Б৮а§∞а•Н৵ড়а§Ха•На§∞а§ѓ а§Ха§∞১ৌ а§єа•Иа•§ а§ѓа§є а§Йа§Є а§Єа§Ѓа§Єа•На§ѓа§Њ а§Ха§Њ а§Єа§Ва§∞а§Ъ৮ৌ১а•На§Ѓа§Х ৪ুৌ৲ৌ৮ а§єа•И а§Ха§њ "а§Ха•На§ѓа§Њ а§ђа§ња§Яа§Ха•Йа§З৮ а§Еа§≠а•А а§≠а•А а§Па§Х ৙а•На§∞১ড়а§≠а•В১ড় а§єа•И ৃ৶ড় а§За§Єа•З а§Па§Х ৵а•За§Ва§Ъа§∞ а§Ха•И৙ড়а§Яа§≤а§ња§Єа•На§Я ৮а•З а§ђа•За§Ъа§Њ а§єа•И?" а§Ьа§ња§Єа•З SEC а§Ха•З а§Ѓа•Ба§Х৶ুа•З ৮а•З а§Ха§≠а•А а§єа§≤ ৮৺а•Аа§В а§Ха§ња§ѓа§Ња•§

৵ড়৲а•За§ѓа§Х а§Ха•А а§Іа§Ња§∞а§Њ 112 а§Ха•З ১৺১ а§Па§Єа§Иа§Єа•А а§Фа§∞ а§Єа•Аа§Па§Ђа§Яа•Аа§Єа•А а§Ха•Л а§Єа§Ва§ѓа•Ба§Ха•Н১ ৮ড়ৃু ৐৮ৌ৮а•З а§Ха•З а§≤а§ња§П 360 ৶ড়৮ а§Ха•А а§Єа§Ѓа§ѓ а§Єа•Аа§Ѓа§Њ ৶а•А а§Ча§И а§єа•Иа•§ а§Іа§Ња§∞а§Њ 113 а§Ха•З ১৺১ 180 ৶ড়৮ а§Ха•А а§Еа§Єа•Н৕ৌৃа•А ৙а§Ва§Ьа•Аа§Ха§∞а§£ а§Е৵৲ড় ৮ড়а§∞а•На§Іа§Ња§∞ড়১ а§Ха•А а§Ча§И а§єа•И а§Ьа•Л а§Ъа§Ња§∞ а§Єа§Ња§≤ ৐ৌ৶ ৪ুৌ৙а•Н১ а§єа•Л а§Ьа§Ња§Па§Ча•А, а§Ьа§ња§Єа§Єа•З а§Па§Ха•На§Єа§Ъа•За§Ва§Ь а§Ф৙а§Ъа§Ња§∞а§ња§Х ৮ড়ৃুа•Ла§В а§Ха•Л а§Еа§В১ড়ু а§∞а•В৙ ৶ড়а§П а§Ьৌ৮а•З ১а§Х а§Ха§Ња§Ѓ а§Ха§∞ а§Єа§Ха•За§Ва§Ча•За•§

а§Ьа§ђ а§Ѓа•Иа§В৮а•З ৙৺а§≤а•А а§ђа§Ња§∞ а§Ѓа§Єа•М৶ৌ ৙৥৊ৌ ১а•Л 20 ৙а•На§∞১ড়৴১ ৮ড়ৃа§В১а•На§∞а§£ а§Єа•Аа§Ѓа§Њ ৵ৌа§≤а§Њ а§єа§ња§Єа•На§Єа§Њ а§Ѓа•Ба§Эа•З а§Ъа§ња§В১ড়১ а§Ха§∞ а§Ча§ѓа§Ња•§ а§ѓа§є а§Єа§Ва§Ца•На§ѓа§Њ а§З১৮а•А ৆а•Ла§Є а§єа•И а§Ха§њ а§За§Єа§Ха•З а§Ца§ња§≤а§Ња§Ђ а§Хৌ৮а•В৮а•А а§Ха§Ња§∞а•На§∞৵ৌа§И а§Ха•А а§Ьа§Њ а§Єа§Х১а•А а§єа•И, а§Фа§∞ а§ѓа§єа•А а§За§Єа§Ха§Њ а§Ѓа•Ва§≤ а§Й৶а•Н৶а•З৴а•На§ѓ а§єа•Иа•§ а§ѓа§є а§Па§Х а§Ра§Єа•А а§Єа§Ва§Ца•На§ѓа§Њ а§≠а•А а§єа•И а§Ьа§ња§Єа§Ха•З а§≤а§ња§П а§Еа§ђ а§єа§∞ ৙а§∞а§ња§ѓа•Ла§Ь৮ৌ а§Е৮а•Ба§Ха•Ва§≤৮ а§Ха§∞а•За§Ча•А, а§Ьа§∞а•Ва§∞а•А ৮৺а•Аа§В а§Ха§њ а§Й৙ৃа•Ла§Ча§Ха§∞а•Н১ৌа§Уа§В а§Ха•З ৺ড়১ а§Ѓа•За§В а§єа•А а§єа•Ла•§ а§Ђа•На§≤а•Ла§Я а§Ха•Л ৵а•Нৃৌ৙а§Х а§∞а•В৙ а§Єа•З ৵ড়১а§∞ড়১ а§Ха§∞а•За§В, а§Яа•Ла§Х৮ ৙а§∞ ু১৶ৌ৮ ৮ а§Ха§∞৮а•З ৵ৌа§≤а•З а§Па§Х а§Ђа§Ња§Йа§Ва§°а•З৴৮ а§Ха•З а§Ѓа§Ња§Іа•На§ѓа§Ѓ а§Єа•З а§Жа§∞а•Н৕ড়а§Х ৮ড়ৃа§В১а•На§∞а§£ ৐৮ৌа§П а§∞а§Ца•За§В, а§Фа§∞ а§Єа§Ња§∞ а§Ха•З ৐ড়৮ৌ а§єа•А а§ѓа§є ৙а§∞а•Аа§Ха•На§Ја§£ ৙ৌ৪ а§єа•Л а§Ьа§Ња§Па§Ча§Ња•§

а§Єа•А৮а•За§Я а§Ха§Њ ৶а•Га§Ја•На§Яа§ња§Ха•Ла§£ а§Еа§≤а§Ч а§єа•Иа•§ а§Єа•А৮а•За§Я а§Ха•А а§ђа•Иа§Ва§Ха§ња§Ва§Ч ৪ুড়১ড় ৮а•З 12 а§Ѓа§И, 2026 а§Ха•Л 309 ৙а•Га§Ја•Н৆а•Ла§В а§Ха§Њ а§Па§Х а§Ѓа§Єа•М৶ৌ ৙а•З৴ а§Ха§ња§ѓа§Ња•§ а§За§Єа•З а§Й১а•Н১а§∞৶ৌৃа•А ৵ড়১а•Н১а•Аа§ѓ ৮৵ৌа§Ъа§Ња§∞ а§Е৲ড়৮ড়ৃু 2025 а§Ха§єа§Њ а§Ьৌ১ৌ а§єа•Иа•§ а§ѓа§є "а§Єа§єа§Ња§ѓа§Х ৙а§∞а§ња§Єа§В৙১а•Н১ড়ৃа•Ла§В" ৙а§∞ а§Па§Єа§Иа§Єа•А а§Ха•З а§Еа§Іа§ња§Х а§Еа§Іа§ња§Ха§Ња§∞ а§Ха•Л а§ђа§∞а§Ха§∞а§Ња§∞ а§∞а§Ц১ৌ а§єа•Иа•§ ৶а•Л ৶ড়৮ ৐ৌ৶, 14 а§Ѓа§И а§Ха•Л, а§ђа•Иа§Ва§Ха§ња§Ва§Ч ৪ুড়১ড় ৮а•З 15-9 а§Ха•З ু১ а§Єа•З CLARITY а§Ха•З а§Єа§В৴а•Л৲ড়১ а§Єа§Ва§Єа•На§Ха§∞а§£ а§Ха•Л а§Жа§Ча•З ৐৥৊ৌ৮а•З а§Ха§Њ ৮ড়а§∞а•На§£а§ѓ а§≤а§ња§ѓа§Ња•§ а§Єа•А৮а•За§Яа§∞ а§Ча•Иа§≤а•За§Ча•Л а§Фа§∞ а§Па§≤а•На§Єа•Ла§ђа•На§∞а•Ва§Ха•На§Є ৮а•З ৙ৌа§∞а•На§Яа•А а§≤а§Ња§З৮ а§Єа•З а§К৙а§∞ а§Й৆а§Ха§∞ ু১৶ৌ৮ а§Ха§ња§ѓа§Ња•§ а§Єа•А৮а•За§Я а§Ха•А а§Ха•Га§Ја§њ ৪ুড়১ড় а§Ха§Њ а§°а§ња§Ьа§ња§Яа§≤ а§Ха§Ѓа•Ла§°а§ња§Яа•А а§За§Ва§Яа§∞а§Ѓа•Аа§°а§ња§ѓа§∞а•Аа§Ь а§Е৲ড়৮ড়ৃু 29 а§Ь৮৵а§∞а•А, 2026 а§Ха•Л ৪ুড়১ড় а§Єа•З ৙ৌа§∞ড়১ а§єа•Л а§Ча§ѓа§Ња•§ а§Єа•А৮а•За§Я а§Ѓа•За§В ৙а•З৴ а§єа•Л৮а•З а§Єа•З ৙৺а§≤а•З ৶а•Л৮а•Ла§В а§Єа§Ва§Єа•На§Ха§∞а§£а•Ла§В а§Ха•Л а§Еа§≠а•А а§≠а•А а§Ѓа§ња§≤ৌ৮ৌ а§ђа§Ња§Ха•А а§єа•Иа•§

а§Ха•На§≤а•Иа§∞а§ња§Яа•А а§Па§Ха•На§Я а§Ьа•А৮ড়ৃ৪ а§Па§Ха•На§Я а§Фа§∞ а§Єа•Аа§ђа•Аа§°а•Аа§°а•Аа§Єа•А ৵ড়а§∞а•Ла§Іа•А ৵ড়৲а•За§ѓа§Х а§Ха•З ৪ৌ৕ а§Ха•Иа§Єа•З а§Ѓа•За§≤ а§Цৌ১ৌ а§єа•И?

а§Ха•На§≤а•Иа§∞а§ња§Яа•А а§Па§Х ৙а•Иа§Ха•За§Ь а§Ха§Њ а§Па§Х ১ড়৺ৌа§И а§єа§ња§Єа•На§Єа§Њ а§єа•Иа•§ а§ђа§Ња§Ха•А ৶а•Л а§єа§ња§Єа•На§Єа•З а§≠а•А а§Йа§Єа•А ৪৙а•Н১ৌ৺ а§≠а•За§Ьа•З а§Ча§П ৕а•За•§ а§Еа§Єа§≤ а§Ѓа•За§В ১а•А৮а•Ла§В а§Ха§Њ а§Єа•За§Я а§єа•А ুৌৃ৮а•З а§∞а§Ц১ৌ а§єа•Иа•§

а§Ьа•А৮ড়ৃ৪ а§Єа•З ৴а•Ба§∞а•Ба§Ж১ а§Ха§∞১а•З а§єа•Иа§Ва•§ а§Єа•А৮а•За§Я ৮а•З а§За§Єа•З 17 а§Ьа•В৮, 2025 а§Ха•Л 68-30 ু১а•Ла§В а§Єа•З ৙ৌа§∞ড়১ а§Ха§ња§ѓа§Ња•§ а§єа§Ња§Йа§Є ৮а•З а§За§Єа•З 17 а§Ьа•Ба§≤а§Ња§И а§Ха•Л 308-122 ু১а•Ла§В а§Єа•З а§Жа§Ча•З а§ђа§Ґа§Ља§Ња§ѓа§Ња•§ а§Яа•На§∞а§В৙ ৮а•З а§Еа§Ча§≤а•З ৶ড়৮ а§Єа•Ба§ђа§є, 18 а§Ьа•Ба§≤а§Ња§И а§Ха•Л а§За§Є ৙а§∞ а§єа§Єа•Н১ৌа§Ха•На§Ја§∞ а§Ха§∞ ৶ড়а§Па•§ а§Єа§ња§∞а•На§Ђ ৙ৌа§Ва§Ъ ৪৙а•Н১ৌ৺ а§Ѓа•За§Ва•§ ৴а•В৮а•На§ѓ а§Єа•З а§≤а•За§Ха§∞ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ ৙а§∞ а§Па§Х ৙а•Ва§∞а•На§£ а§Єа§Ва§Ша•Аа§ѓ ৥ৌа§Ва§Ъа§Њ ১а•Иа§ѓа§Ња§∞ а§єа•Л а§Ча§ѓа§Ња•§ а§Хৌ৮а•В৮ а§Ха•З а§Е৮а•Ба§Єа§Ња§∞, 100 ৙а•На§∞১ড়৴১ а§Жа§∞а§Ха•Нৣড়১ ৮ড়৲ড় ৮а§Х৶ а§ѓа§Њ ৴а•Йа§∞а•На§Я а§Яа•На§∞а•За§Ьа§∞а•А а§ђа•Й৮а•На§° а§Ѓа•За§В а§єа•Л৮а•А а§Ъа§Ња§єа§ња§П, а§Ѓа§Ња§Єа§ња§Х ৙а•На§∞а§Ѓа§Ња§£ ৙১а•На§∞ а§Ьа§Ња§∞а•А а§Ха§∞৮а•З а§єа•Ла§Ва§Ча•З, а§Фа§∞ а§Іа§Ња§∞а§Ха•Ла§В а§Ха•Л а§ѓа•Аа§≤а•На§° а§Ха§Њ а§≠а•Ба§Ч১ৌ৮ а§Ха§∞৮а•З ৙а§∞ ৙а•Ва§∞а•На§£ ৙а•На§∞১ড়৐а§Ва§І а§єа•И (а§Іа§Ња§∞а§Њ 4(а§П)(11))а•§ а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌа§Уа§В а§Ха•З а§≤а§ња§П ১а•А৮ а§Ъа§Ња§∞а•На§Яа§∞ а§Ѓа§Ња§∞а•На§Ч а§Ѓа•Ма§Ьа•В৶ а§єа•Иа§В, а§Фа§∞ а§ѓа•З ু৺১а•Н৵৙а•Ва§∞а•На§£ а§єа•Иа§В: а§Уа§Єа•Аа§Єа•А ৶а•Н৵ৌа§∞а§Њ ৙а§∞а•Нৃ৵а•За§Ха•Нৣড়১ а§∞а§Ња§Ја•На§Яа•На§∞а•Аа§ѓ а§Яа•На§∞а§Єа•На§Я а§ђа•Иа§Ва§Х, а§∞а§Ња§Ьа•На§ѓ-а§≤а§Ња§За§Єа•За§Ва§Є ৙а•На§∞ৌ৙а•Н১ ু৮а•А а§Яа•На§∞а§Ња§Ва§Єа§Ѓа•Аа§Яа§∞, а§ѓа§Њ а§Па§Х ৮а§И а§Єа§Ва§Ша•Аа§ѓ а§ѓа•Ла§Ча•На§ѓ а§≠а•Ба§Ч১ৌ৮ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌ ৴а•На§∞а•За§£а•А а§Ьа•Л ৙৺а§≤а•З а§Ѓа•Ма§Ьа•В৶ ৮৺а•Аа§В ৕а•Аа•§ 18 а§Ь৮৵а§∞а•А, 2027 ১а§Х а§ѓа§є ৙а•Ва§∞а•А ১а§∞а§є а§Єа•З ৙а•На§∞а§≠ৌ৵а•А а§єа•Л а§Ьа§Ња§Па§Ча§Ња•§

а§Еа§ђ а§Єа•Аа§ђа•Аа§°а•Аа§Єа•А ৵ড়а§∞а•Ла§Іа•А а§Жа§В৶а•Ла§≤৮ а§Ха•А ৐ৌ১ а§Ха§∞১а•З а§єа•Иа§Ва•§ ৙а•На§∞১ড়৮ড়৲ড় а§Єа§≠а§Њ а§Ха•З а§Яа•Йа§Ѓ а§Па§Ѓа§∞ ৶а•Н৵ৌа§∞а§Њ ৙а•З৴ а§Ха§ња§ѓа§Њ а§Ча§ѓа§Њ а§Па§Ъа§Жа§∞ 1919 ৵ড়৲а•За§ѓа§Х 17 а§Ьа•Ба§≤а§Ња§И, 2025 а§Ха•Л ৪৶৮ а§Ѓа•За§В 219-210 ু১а•Ла§В а§Єа•З а§Ѓа§Ња§Ѓа•Ва§≤а•А а§Еа§В১а§∞ а§Єа•З ৙ৌа§∞ড়১ а§єа•Ба§Жа•§ ু১а•Ла§В а§Ха•А а§Чড়৮১а•А а§Ђа§ња§∞ а§Єа•З ৙৥৊а•За§Ва•§ ১а•А৮а•Ла§В ৵ড়৲а•За§ѓа§Ха•Ла§В а§Ѓа•За§В а§ѓа§є а§Єа§ђа§Єа•З а§Ха§∞а•Аа§ђа•А а§Ѓа•Ба§Ха§Ња§ђа§≤а§Њ а§•а§Ња•§ а§ѓа§є ৵ড়৲а•За§ѓа§Х а§Ђа•За§°а§∞а§≤ а§∞а§ња§Ьа§∞а•Н৵ а§Ха•Л а§Єа•Н৙ৣа•На§Я а§Єа§В৪৶а•Аа§ѓ а§Е৮а•Бু১ড় а§Ха•З ৐ড়৮ৌ ৵а•На§ѓа§Ха•Н১ড়ৃа•Ла§В а§Ха•Л а§Єа•Аа§Іа•З а§ѓа§Њ а§Ѓа§Іа•На§ѓа§Єа•Н৕а•Ла§В а§Ха•З а§Ѓа§Ња§Іа•На§ѓа§Ѓ а§Єа•З а§Е৙а•На§∞১а•На§ѓа§Ха•На§Ј а§∞а•В৙ а§Єа•З а§Ха•За§В৶а•На§∞а•Аа§ѓ а§ђа•Иа§Ва§Х а§°а§ња§Ьа§ња§Яа§≤ а§Ѓа•Б৶а•На§∞а§Њ а§Ьа§Ња§∞а•А а§Ха§∞৮а•З а§Єа•З а§∞а•Ла§Х১ৌ а§єа•И, а§Фа§∞ а§Ѓа•М৶а•На§∞а§ња§Х ৮а•А১ড় а§Й৙а§Ха§∞а§£ а§Ха•З а§∞а•В৙ а§Ѓа•За§В а§Єа•Аа§ђа•Аа§°а•Аа§Єа•А а§Ха•З а§Й৙ৃа•Ла§Ч ৙а§∞ а§∞а•Ла§Х а§≤а§Чৌ১ৌ а§єа•Иа•§ а§Яа•На§∞а§В৙ ৮а•З 23 а§Ь৮৵а§∞а•А, 2025 а§Ха•Л а§Ха§Ња§∞а•На§ѓа§Ха§Ња§∞а•А а§Ж৶а•З৴ 14178 а§Ьа§Ња§∞а•А а§Ха§∞ а§°а§ња§Ьа§ња§Яа§≤ ৙а§∞а§ња§Єа§В৙১а•Н১ড় а§ђа§Ња§Ьа§Ња§∞ а§Ха§Ња§∞а•На§ѓ а§Єа§Ѓа•Ва§є а§Ха•Л а§Єа•Аа§ђа•Аа§°а•Аа§Єа•А а§Ха§Њ ৵ড়а§∞а•Ла§І а§Ха§∞৮а•З а§Ха§Њ ৮ড়а§∞а•Н৶а•З৴ ৶ড়ৃৌ ৕ৌ, а§≤а•За§Хড়৮ а§Ха§ња§Єа•А а§≠а•А а§Ха§Ња§∞а•На§ѓа§Ха§Ња§∞а•А а§Ж৶а•З৴ а§Ха•Л а§Еа§Ча§≤а•А а§Єа§∞а§Ха§Ња§∞ а§Ха•З ৙৺а§≤а•З а§єа•А ৶ড়৮ а§∞৶а•Н৶ а§Ха§ња§ѓа§Њ а§Ьа§Њ а§Єа§Х১ৌ а§єа•Иа•§ а§ѓа§є ৵ড়৲а•За§ѓа§Х ৙а•На§∞১ড়৐а§Ва§І а§Ха•Л а§Хৌ৮а•В৮ а§Ѓа•За§В ৴ৌুড়а§≤ а§Ха§∞১ৌ а§єа•Иа•§ а§Єа•А৮а•За§Я а§Ха§Њ а§Єа§Ва§Єа•На§Ха§∞а§£ а§Еа§≠а•А а§≤а§В৐ড়১ а§єа•И, а§Ьа§ња§Єа•З ৵ড়১а•Н১а•Аа§ѓ ৮৵ৌа§Ъа§Ња§∞ а§Фа§∞ ৙а•На§∞а§Ња§Іа§ња§Ха§∞а§£ а§Е৲ড়৮ড়ৃু ৮ৌুа§Х а§Па§Х ৵а•Нৃৌ৙а§Х ৙а•Иа§Ха•За§Ь а§Ѓа•За§В ৴ৌুড়а§≤ а§Ха§ња§ѓа§Њ а§Ча§ѓа§Њ а§єа•Иа•§

| а§ђа§ња§≤ | ৪৶৮ а§Ѓа•За§В ু১৶ৌ৮ | а§Єа•А৮а•За§Я ু১৶ৌ৮ | а§Єа•Н৕ড়১ড় |

|---|---|---|---|

| а§Ьа•А৮ড়ৃ৪ а§Е৲ড়৮ড়ৃু (а§Іа§Ња§∞а§Њ 1582) | 308-122 (17 а§Ьа•Ба§≤а§Ња§И, 2025) | 68-30 (17 а§Ьа•В৮, 2025) | 18 а§Ьа•Ба§≤а§Ња§И 2025 а§Ха•Л а§Хৌ৮а•В৮ а§Ха•З а§∞а•В৙ а§Ѓа•За§В а§єа§Єа•Н১ৌа§Ха•На§Ја§∞ড়১ |

| а§Ха•На§≤а•Иа§∞а§ња§Яа•А а§Е৲ড়৮ড়ৃু (а§Па§Ъа§Жа§∞ 3633) | 294-134 (17 а§Ьа•Ба§≤а§Ња§И, 2025) | а§ђа•Иа§Ва§Ха§ња§Ва§Ч ৪ুড়১ড় 15-9 (14 а§Ѓа§И, 2026) | а§Єа•А৮а•За§Я а§Ѓа•За§В ু১৶ৌ৮ а§Ха•А ৙а•На§∞১а•Аа§Ха•На§Ја§Њ а§єа•И |

| а§Па§Ва§Яа•А-а§Єа•Аа§ђа•Аа§°а•Аа§Єа•А (а§Па§Ъа§Жа§∞ 1919) | 219-210 (17 а§Ьа•Ба§≤а§Ња§И, 2025) | а§Па§Ђа§Жа§Иа§Па§П а§Ѓа•За§В ৴ৌুড়а§≤ | а§Єа•А৮а•За§Я а§Ѓа•За§В а§≤а§В৐ড়১ |

а§ѓа•З а§Ж৙৪ а§Ѓа•За§В а§Ха•Иа§Єа•З а§Ьа•Ба§°а§Ља•З а§єа•Иа§В? GENIUS а§Єа§Ва§Ша•Аа§ѓ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§≤а•З৮ а§Ха•Л ৙а§∞а§ња§≠ৌৣড়১ а§Ха§∞১ৌ а§єа•Иа•§ CLARITY а§Ђа§ња§∞ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§Ха•Л SEC/CFTC а§Ха•А а§Ца•Аа§Ва§Ъ১ৌ৮ а§Єа•З а§ђа§Ња§єа§∞ ৮ড়а§Ха§Ња§≤১ৌ а§єа•И, а§Й৮а•На§єа•За§В а§Па§Х а§Еа§≤а§Ч ৙а§∞а§ња§Єа§В৙১а•Н১ড় ৵а§∞а•На§Ч а§Ха•З а§∞а•В৙ а§Ѓа•За§В ুৌ৮а§Ха§∞, GENIUS а§Ха•З ১৺১ ৮ড়ৃа§В১а•На§∞ড়১ а§Ха§∞১ৌ а§єа•И, ৮ а§Ха§њ ৶а•Л а§Ѓа•Ба§Ца•На§ѓ ৮ড়ৃৌুа§Ха•Ла§В а§Ха•З а§ђа•Аа§Ъ ৵ড়৵ৌ৶ ৙а•И৶ৌ а§Ха§∞১ৌ а§єа•Иа•§ CBDC ৵ড়а§∞а•Ла§Іа•А ৮а•А১ড় ৮ড়а§Ьа•А а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§Ха•З а§Па§Хুৌ১а•На§∞ ৙а•На§∞১ড়৶а•Н৵а§В৶а•Н৵а•А, а§Ђа•За§°а§∞а§≤ а§∞а§ња§Ьа§∞а•Н৵ ৶а•Н৵ৌа§∞а§Њ а§Ьа§Ња§∞а•А а§Ца•Б৶а§∞а§Њ а§°а•Йа§≤а§∞, а§Ха•З а§≤а§ња§П ৶а§∞৵ৌа§Ьа•З а§ђа§В৶ а§Ха§∞ ৶а•З১а•А а§єа•Иа•§ а§Єа§Ва§Ха•На§Ја•З৙ а§Ѓа•За§В, ৮а•А১ড় а§Єа•Ба§Єа§Ва§Ч১ а§єа•Иа•§ ৮ড়а§Ьа•А а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ ৵ড়৮ড়ৃুড়১ а§Фа§∞ а§Єа§Ва§∞а§Ха•Нৣড়১ а§єа•Иа§Ва•§ а§ђа§Ња§Ьа§Ња§∞ а§Єа§Ва§∞а§Ъ৮ৌ а§Єа•Н৙ৣа•На§Я а§єа•Л а§Ча§И а§єа•Иа•§ а§Ђа•За§°а§∞а§≤ а§∞а§ња§Ьа§∞а•Н৵ ৶а•Н৵ৌа§∞а§Њ а§Ьа§Ња§∞а•А а§Ца•Б৶а§∞а§Њ а§°а•Йа§≤а§∞ а§Ха§Њ а§Ѓа•Б৶а•Н৶ৌ а§Ц১а•На§Ѓ а§єа•Л а§Ча§ѓа§Њ а§єа•Иа•§

а§Єа•А৮а•За§Яа§∞ а§Па§≤а§ња§Ьа§Ња§ђа•З৕ ৵а•Йа§∞а•З৮ а§Фа§∞ а§ђа•За§Яа§∞ а§Ѓа§Ња§∞а•На§Ха•За§Яа•На§Є а§Ьа•Иа§Єа•З а§Жа§≤а•Ла§Ъа§Х а§За§Єа•З а§Єа•Н৵а•Аа§Ха§Ња§∞ ৮৺а•Аа§В а§Ха§∞ а§∞а§єа•З а§єа•Иа§Ва•§ а§Й৮а§Ха§Њ ১а§∞а•На§Х а§єа•И а§Ха§њ а§За§Є ৙а•Иа§Ха•За§Ь а§Єа•З а§Еа§Іа§ња§Ха§Ња§∞ а§Ха•На§Ја•З১а•На§∞ а§Па§Х а§Еа§Іа§ња§Х а§Жа§Ха•На§∞а§Ња§Ѓа§Х а§Й৙а§≠а•Ла§Ха•Н১ৌ ৙а•На§∞а§єа§∞а•А (а§Па§Єа§Иа§Єа•А) а§Єа•З а§єа§Яа§Ха§∞ а§Па§Х а§Ха§Ѓ а§Жа§Ха•На§∞а§Ња§Ѓа§Х ৙а•На§∞а§єа§∞а•А (а§Єа•Аа§Па§Ђа§Яа•Аа§Єа•А) а§Ха•Л а§єа§Єа•Н১ৌа§В১а§∞ড়১ а§єа•Л а§Ьৌ১ৌ а§єа•И, а§Фа§∞ а§Єа•Аа§ђа•Аа§°а•Аа§Єа•А ৙а§∞ ৙а•На§∞১ড়৐а§Ва§І а§Е৮а•На§ѓ а§Ха•За§В৶а•На§∞а•Аа§ѓ а§ђа•Иа§Ва§Ха•Ла§В ৶а•Н৵ৌа§∞а§Њ а§Єа§Ха•На§∞а§ња§ѓ а§∞а•В৙ а§Єа•З а§Й৙ৃа•Ла§Ч а§Ха§ња§П а§Ьа§Њ а§∞а§єа•З ৵ড়а§Ха§≤а•Н৙а•Ла§В а§Ха•Л ৪ুৌ৙а•Н১ а§Ха§∞ ৶а•З১ৌ а§єа•Иа•§ ৶а•Л৮а•Ла§В ১а§∞а•На§Х ৶ু৶ৌа§∞ а§єа•Иа§Ва•§ а§≤а•За§Хড়৮ ৶а•Л৮а•Ла§В а§За§Є ৐ৌ১ а§Ха•Л а§≠а•А ৮а§Ьа§∞а§Еа§В৶ৌа§Ь а§Ха§∞ а§∞а§єа•З а§єа•Иа§В а§Ха§њ 2025 а§Ха•А а§∞а§Ња§Ь৮а•А১ড় ৮а•З а§За§Є ১а§∞а§є а§Ха•З а§Єа•М৶а•Ла§В а§Ха•З ৐ড়৮ৌ а§Жа§Ча•З ৐৥৊৮а•З а§Ха§Њ а§Ха•Ла§И а§≠а•А а§∞а§Ња§Єа•Н১ৌ а§Еа§Єа§Ва§≠৵ ৐৮ৌ ৶ড়ৃৌ а§•а§Ња•§

а§Ха•На§≤а•Иа§∞а§ња§Яа•А а§Па§Ха•На§Я а§Ха•А ৵ৌ৪а•Н১৵ড়а§Х а§Єа•Н৕ড়১ড় 2026 а§Ѓа•За§В а§Ха•На§ѓа§Њ а§єа•И?

৙а•На§∞а§Ха•На§∞ড়ৃৌ১а•На§Ѓа§Х а§∞а•В৙ а§Єа•З, а§ѓа§є ৵ড়৲а•За§ѓа§Х а§Єа§Ња§∞а§Ња§В৴ а§Єа•З а§Ха§єа•Аа§В а§Еа§Іа§ња§Х а§Ьа§Яа§ња§≤ а§єа•Иа•§ ৪৶৮ ৮а•З 17 а§Ьа•Ба§≤а§Ња§И, 2025 а§Ха•Л ৵ড়৲а•За§ѓа§Х ৙а•З৴ а§Ха§ња§ѓа§Ња•§ а§Ђа§ња§∞ а§ѓа§є а§≤а§В৐ড়১ а§∞а§єа§Ња•§ а§Ха§И а§Ѓа§єа•А৮а•З а§ђа•А১ а§Ча§Па•§ а§Єа•А৮а•За§Я а§ђа•Иа§Ва§Ха§ња§Ва§Ч ৪ুড়১ড় ৮а•З 14 а§Ь৮৵а§∞а•А, 2026 а§Ха•Л а§Е৙৮а•А ৙а•На§∞а§Ња§∞а§Ва§≠а§ња§Х а§Ъа§∞а•На§Ъа§Њ а§Єа•Н৕а§Чড়১ а§Ха§∞ ৶а•А - а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§ѓа•Аа§≤а•На§° ৵ড়৵ৌ৶ ৐৥৊ а§Ча§ѓа§Њ ৕ৌ - а§Фа§∞ а§Ъа§Ња§∞ а§Ѓа§єа•А৮а•З ৐ৌ১а§Ъа•А১ а§Ѓа•За§В ৐ড়১ৌа§Па•§ а§Еа§В১১а§Г 309 ৙а•Га§Ја•Н৆а•Ла§В а§Ха§Њ а§Єа§В৴а•Л৲ড়১ а§Ѓа§Єа•М৶ৌ 12 а§Ѓа§И, 2026 а§Ха•Л ৙а•На§∞ৌ৙а•Н১ а§єа•Ба§Жа•§ ৶а•Л ৶ড়৮ ৐ৌ৶, ৪ুড়১ড় ৮а•З 15-9 а§Ха•З ু১ а§Єа•З а§За§Єа•З а§Жа§Ча•З ৐৥৊ৌ৮а•З а§Ха§Њ ৮ড়а§∞а•На§£а§ѓ а§≤а§ња§ѓа§Ња•§ а§Єа•А৮а•За§Яа§∞ а§Ча•Иа§≤а•За§Ча•Л а§Фа§∞ а§Па§≤а•На§Єа•Ла§ђа•На§∞а•Ва§Ха•На§Є ৮а•З ৶а§≤ ৐৶а§≤ а§≤а§ња§ѓа§Ња•§ а§Єа•А৮а•За§Я а§Ха•Га§Ја§њ а§Ха§Њ ৪ুৌ৮ৌа§В১а§∞ а§°а§ња§Ьа§ња§Яа§≤ а§Ха§Ѓа•Ла§°а§ња§Яа•А а§За§Ва§Яа§∞а§Ѓа•Аа§°а§ња§ѓа§∞а•Аа§Ь а§Е৲ড়৮ড়ৃু 29 а§Ь৮৵а§∞а•А, 2026 а§Ха•Л а§Е৙৮а•А ৪ুড়১ড় а§Єа•З ৙ৌа§∞ড়১ а§єа•Л а§Ъа•Ба§Ха§Њ а§•а§Ња•§ ৶а•Л৮а•Ла§В ৪৶৮а•Ла§В а§Ха•Л а§Еа§≠а•А а§≠а•А а§Єа§Ња§Ѓа§Ва§Ьа§Єа•На§ѓ а§Єа•Н৕ৌ৙ড়১ а§Ха§∞৮ৌ а§єа•И, а§Єа•А৮а•За§Я а§Ѓа•За§В а§Еа§≠а•А ১а§Х ৪৶৮ а§Ѓа•За§В ু১৶ৌ৮ а§єа•Л৮ৌ а§ђа§Ња§Ха•А а§єа•И, а§Фа§∞ а§Е৲ড়৮ড়ৃু ৶а•Н৵ৌа§∞а§Њ ৐৮ৌа§П а§Ьৌ৮а•З ৵ৌа§≤а•З а§°а§ња§Ьа§ња§Яа§≤ а§Ха§Ѓа•Ла§°а§ња§Яа•А а§За§Ва§Яа§∞а§Ѓа•Аа§°а§ња§ѓа§∞а•Аа§Ь а§Ха•З ৮ড়ৃু ১৐ ১а§Х ৙а•На§∞а§≠ৌ৵а•А ৮৺а•Аа§В а§єа•Л а§Єа§Х১а•З а§Ьа§ђ ১а§Х ৶а•Л৮а•Ла§В ৪৶৮ ৪৺ু১ ৮ а§єа•Л а§Ьа§Ња§Па§Ва•§

৶а•Л ৵ড়৵ৌ৶а•Ла§В а§Ха•З а§Ха§Ња§∞а§£ ৶а•За§∞а•А а§єа•Ба§Иа•§ ৙৺а§≤а§Њ ৵ড়৵ৌ৶ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§ѓа•Аа§≤а•На§° а§Єа•З а§Єа§Ва§ђа§В৲ড়১ а§єа•Иа•§ а§ђа•Иа§Ва§Х а§За§Єа§Ха•З а§єа§∞ а§∞а•В৙ а§Ха§Њ ৵ড়а§∞а•Ла§І а§Ха§∞১а•З а§єа•Иа§В а§Ха•На§ѓа•Ла§Ва§Ха§њ а§Й৮а•На§єа•За§В а§Ьа§Ѓа§Њ а§∞ৌ৴ড় а§Ха•З ৙а§≤ৌৃ৮ а§Ха§Њ а§°а§∞ а§∞৺১ৌ а§єа•Иа•§ а§Ха•На§∞ড়৙а•На§Яа•Л а§Ха§В৙৮ড়ৃৌа§В а§Ч১ড়৵ড়৲ড়-а§Жа§Іа§Ња§∞ড়১ ৙а•Ба§∞а§Єа•На§Ха§Ња§∞ а§Ъৌ৺১а•А а§єа•Иа§В - ৃৌ৮а•А а§Ха•Йа§З৮ а§Ха•Л а§∞а§Ц৮а•З ুৌ১а•На§∞ а§Ха•З а§≤а§ња§П ৮৺а•Аа§В, а§ђа§≤а•На§Ха§њ ৵ৌ৪а•Н১৵ а§Ѓа•За§В а§С৮-а§Ъа•З৮ ৙а§∞ а§Ха•Ба§Ы а§Ха§∞৮а•З а§Ха•З а§≤а§ња§П а§≠а•Ба§Ч১ৌ৮ а§Ха§ња§ѓа§Њ а§Ьৌ৮а•З ৵ৌа§≤а§Њ ৙а•Иа§Єа§Ња•§ GENIUS ৮а•З а§Єа§Ња§Іа§Ња§∞а§£ а§єа•Ла§≤а•На§°а§ња§Ва§Ча•На§Є ৙а§∞ а§ѓа•Аа§≤а•На§° а§Ха•Л ৙а•Ва§∞а•А ১а§∞а§є а§Єа•З ৙а•На§∞১ড়৐а§В৲ড়১ а§Ха§∞ а§¶а§ња§ѓа§Ња•§ а§Єа•А৮а•За§Я а§ђа•Иа§Ва§Ха§ња§Ва§Ч а§°а•На§∞а§Ња§Ђа•На§Я ৮а•З а§За§Є ৙а•На§∞১ড়৐а§Ва§І а§Ха•Л а§Фа§∞ а§Жа§Ча•З ৐৥৊ৌ৮а•З а§Ха§Њ ৙а•На§∞а§ѓа§Ња§Є а§Ха§ња§ѓа§Њ, а§Фа§∞ а§ѓа§єа•Аа§В ৙а§∞ ৐ৌ১а§Ъа•А১ а§∞а•Ба§Х а§Ча§Иа•§ ৶а•Ва§Єа§∞а§Њ ৵ড়৵ৌ৶ DeFi а§Ха•З а§≤а§ња§П ৮ড়а§∞а•На§Іа§Ња§∞ড়১ ৶ৌৃа§∞а•З а§Ха•Л а§≤а•За§Ха§∞ а§єа•Иа•§ а§ѓа§є ৶ৌৃа§∞а§Њ а§Хড়১৮ৌ ৵а•Нৃৌ৙а§Х а§єа•Л৮ৌ а§Ъа§Ња§єа§ња§П? а§З১৮ৌ ৵а•Нৃৌ৙а§Х а§Ха§њ ৵ৌ৪а•Н১৵ড়а§Х ৵ড়а§Ха•За§В৶а•На§∞а•Аа§Ха•Г১ ৙а•На§∞а•Ла§Яа•Ла§Ха•Йа§≤ а§Ха•Л а§Х৵а§∞ а§Ха§∞ а§Єа§Ха•За•§ а§З১৮ৌ ৵а•Нৃৌ৙а§Х ৮৺а•Аа§В а§Ха§њ а§Ча§≤১ а§За§∞ৌ৶а•З ৵ৌа§≤а•З а§≤а•Ла§Ч а§Ца•Б৶ а§Ха•Л DeFi ৐১ৌа§Ха§∞ а§За§Єа§Ѓа•За§В а§Ша•Б৪৙а•И৆ а§Ха§∞ а§Єа§Ха•За§Ва•§

৵а•На§єа§Ња§За§Я а§єа§Ња§Йа§Є а§Ха•А а§Па§Х а§Єа§Ѓа§ѓ а§Єа•Аа§Ѓа§Њ а§≠а•А ৕а•Аа•§ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§ѓа•Аа§≤а•На§° а§Єа§Ѓа§Эа•М১а•З а§Ха•З а§≤а§ња§П 1 а§Ѓа§Ња§∞а•На§Ъ, 2026 а§Ха•А а§Єа§Ѓа§ѓ а§Єа•Аа§Ѓа§Њ ১ৃ а§Ха•А а§Ча§И ৕а•Аа•§ а§ѓа§є а§Єа§Ѓа§ѓ а§Єа•Аа§Ѓа§Њ ৪ুৌ৙а•Н১ а§єа•Л а§Ча§Иа•§ 8 а§Ѓа§Ња§∞а•На§Ъ а§Ха•Л а§∞а§Ња§Ја•На§Яа•На§∞৙১ড় а§Яа•На§∞а§Ѓа•Н৙ а§Ха•А а§Яа•На§∞а•Б৕ а§Єа•Л৴а§≤ ৙а•Ла§Єа•На§Я а§Ха•Л а§Й৶а•На§ѓа•Ла§Ч а§Ьа§Ч১ а§Ѓа•За§В а§Ха•На§∞ড়৙а•На§Яа•Л а§Хৌ৮а•В৮ а§Ха•Л а§Ъа•Б৙а§Ъৌ৙ а§Ха§Ѓ ৙а•На§∞ৌ৕ুড়а§Х১ৌ ৶а•З৮а•З а§Ха•З а§∞а•В৙ а§Ѓа•За§В ৶а•За§Ца§Њ а§Ча§ѓа§Ња•§ а§Ђа§ња§∞ а§≠а•А, ৙а•Ва§∞а•Н৵ৌ৮а•Бুৌ৮ а§ђа§Ња§Ьа§Ња§∞ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§Ха•З ৙ৌа§∞ড়১ а§єа•Л৮а•З а§Ха•А а§Єа§Ва§≠ৌ৵৮ৌ а§Ха•Л а§≤а§Ча§≠а§Ч 72 ৙а•На§∞১ড়৴১ ুৌ৮১а•З а§єа•Иа§Ва•§ а§Жа§Ча•З а§Ха§Њ ৵а•Нৃৌ৵৺ৌа§∞а§ња§Х а§∞а§Ња§Єа•Н১ৌ а§ѓа§є а§єа•И: а§Єа•А৮а•За§Я а§Ѓа•За§В ু১৶ৌ৮, а§єа§Ња§Йа§Є а§Ха•З а§Єа§Ва§Єа•На§Ха§∞а§£ а§Ха•З ৪ৌ৕ а§Па§Х а§Єа§Ѓа•На§Ѓа•За§≤৮ ৪ুড়১ড়, а§Єа•А৮а•За§Я а§Ѓа•За§В а§Ч১ড়а§∞а•Ла§І а§Ха•Л ১а•Лৰ৊৮а•З а§Ха•З а§≤а§ња§П ৪ৌ৆ ৵а•Ла§Я, а§Фа§∞ ৃ৶ড় а§∞а§Ња§Єа•Н১а•З а§Ѓа•За§В а§Ха•Ла§И а§Єа§В৴а•Л৲৮ а§єа•Л১ৌ а§єа•И ১а•Л а§єа§Ња§Йа§Є а§Ѓа•За§В а§Па§Х а§Фа§∞ а§Ѓа§§а§¶а§Ња§®а•§

а§Ха•На§≤а•Иа§∞а§ња§Яа•А а§Ха•З ১৺১ а§Й৶а•На§ѓа•Ла§Ч а§Ха•З ৵ড়а§Ьа•З১ৌ а§Фа§∞ а§єа§Ња§∞৮а•З ৵ৌа§≤а•З

а§За§Є ৙а•Иа§Ха•За§Ь а§Єа•З а§Й৮ а§Еа§Ѓа•За§∞а§ња§Ха•А а§Ха•На§∞ড়৙а•На§Яа•Л а§Па§Ха•На§Єа§Ъа•За§Ва§Ьа•Ла§В а§Ха•Л ীৌৃ৶ৌ а§єа•Ла§Ча§Њ а§Ьড়৮а§Ха•З ৙ৌ৪ а§Єа§Ња§∞а•Н৵а§Ь৮ড়а§Х а§Е৮а•Б৙ৌа§≤৮ а§ђа§Ьа§Я а§єа•Иа•§ а§Ха•Йа§З৮৐а•За§Є ৮а•З 2025 а§Ха•А ১а•Аа§Єа§∞а•А ১ড়ুৌ৺а•А а§Ѓа•За§В 295 а§ђа§ња§≤ড়ৃ৮ а§°а•Йа§≤а§∞ а§Ха•З а§Яа•На§∞а•За§°а§ња§Ва§Ч ৵а•Йа§≤а•На§ѓа•Ва§Ѓ ৙а§∞ 1.0 а§ђа§ња§≤ড়ৃ৮ а§°а•Йа§≤а§∞ а§Ха§Њ а§≤а•З৮৶а•З৮ а§∞а§Ња§Ьа§Єа•Н৵ а§Фа§∞ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§Єа•З 355 а§Ѓа§ња§≤ড়ৃ৮ а§°а•Йа§≤а§∞ а§Ха§Њ а§∞а§Ња§Ьа§Єа•Н৵ а§Еа§∞а•На§Ьড়১ а§Ха§ња§ѓа§Њ, а§Фа§∞ а§Єа•Н৙ৣа•На§Я а§∞а•В৙ а§Єа•З ৮ড়ৃৌুа§Ха•Аа§ѓ а§Єа•Н৙ৣа•На§Я১ৌ а§Ха•Л а§Йа§Є ৙а§∞а§ња§Ъа§Ња§≤৮ ৵ৌ১ৌ৵а§∞а§£ а§Ха•З а§∞а•В৙ а§Ѓа•За§В ৐১ৌৃৌ а§Ьа§ња§Єа§Ѓа•За§В ৵৺ ৮ড়৵а•З৴ а§Ха§∞ а§∞а§єа§Њ а§•а§Ња•§ а§За§Єа•А ১ড়ুৌ৺а•А а§Ѓа•За§В а§Ха•На§∞а•Иа§Х৮ ৮а•З 648 а§Ѓа§ња§≤ড়ৃ৮ а§°а•Йа§≤а§∞ а§Ха§Њ а§∞а§Ња§Ьа§Єа•Н৵ а§Еа§∞а•На§Ьড়১ а§Ха§ња§ѓа§Ња•§ а§∞а•Й৐ড়৮৺а•Ба§° а§Ха•На§∞ড়৙а•На§Яа•Л а§≠а•А а§Еа§Ѓа•За§∞а§ња§Ха•А а§Ха•На§∞ড়৙а•На§Яа•Л а§Па§Ха•На§Єа§Ъа•За§Ва§Ьа•Ла§В а§Ѓа•За§В а§За§Єа•А ৙৪а§В৶а•А৶ৌ ৴а•На§∞а•За§£а•А а§Ѓа•За§В а§Ж১ৌ а§єа•Иа•§ а§Ха•На§∞а•За§°а§ња§Я а§ѓа•В৮ড়ৃ৮ а§Фа§∞ а§Єа§Ња§Ѓа•Б৶ৌৃড়а§Х а§ђа•Иа§Ва§Ха•Ла§В а§Ха•Л а§Е৲ড়৮ড়ৃু а§Ха•З а§Єа§Ва§ѓа•Ба§Ха•Н১ а§Єа§Ва§Ша•Аа§ѓ ৥ৌа§Ва§Ъа•З а§Ха•З ১৺১ а§Па§Х а§Єа•Н৙ৣа•На§Я а§Ѓа§Ња§∞а•На§Ч а§Ѓа§ња§≤১ৌ а§єа•И, а§Ьа•Иа§Єа§Њ а§Ха§њ а§Єа§Ва§Ша•Аа§ѓ а§Ха•На§∞а•За§°а§ња§Я а§ѓа•В৮ড়ৃ৮ а§Е৲ড়৮ড়ৃু а§Е৮а•На§ѓ ৵ড়১а•Н১а•Аа§ѓ а§Й১а•Н৙ৌ৶а•Ла§В а§Ха•З ৪ৌ৕ ৵а•Нৃ৵৺ৌа§∞ а§Ха§∞১ৌ а§єа•Иа•§

GENIUS ুৌ৮а§Ха•Ла§В а§Ха•Л ৙а•Ва§∞а§Њ а§Ха§∞৮а•З ৵ৌа§≤а•З а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌ а§Ьа•А১১а•З а§єа•Иа§Ва•§ Circle а§Ха§Њ USDC, а§Ьа§ња§Єа§Ха•З ৙ৌ৪ ৮а§Х৶ а§Фа§∞ ৴а•Йа§∞а•На§Я а§Яа•На§∞а•За§Ьа§∞а•А а§ђа•Й৮а•На§° а§Ѓа•За§В а§≠а§Ва§°а§Ња§∞ а§єа•И (30৵а•Аа§В ৪৶а•А а§Ха•З а§Ѓа§Іа•На§ѓ ১а§Х а§≤а§Ча§≠а§Ч 78 а§ђа§ња§≤ড়ৃ৮ а§°а•Йа§≤а§∞), ৮а§П ৮ড়ৃুа•Ла§В а§Ха•З а§Е৮а•Ба§∞а•В৙ а§єа•Иа•§ DeFiLlama а§Ха•З а§Е৮а•Ба§Єа§Ња§∞, Tether а§Ха§Њ USDT, а§Ьа§ња§Єа§Ха§Њ а§Ха•Ба§≤ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§ђа§Ња§Ьа§Ња§∞ а§≤а§Ча§≠а§Ч 323 а§ђа§ња§≤ড়ৃ৮ а§°а•Йа§≤а§∞ а§Ха§Њ а§єа•И а§Фа§∞ а§Ьа§ња§Єа§Ѓа•За§В а§≤а§Ча§≠а§Ч 190 а§ђа§ња§≤ড়ৃ৮ а§°а•Йа§≤а§∞ а§Ха§Њ а§єа§ња§Єа•На§Єа§Њ а§єа•И, а§Р১ড়৺ৌ৪ড়а§Х а§∞а•В৙ а§Єа•З а§Ха§Ѓ ৙ৌа§∞৶а§∞а•Н৴а•А а§≠а§Ва§°а§Ња§∞ а§∞а§Ц১ৌ а§єа•И а§Фа§∞ а§За§Єа§Ха•З а§Е৮а•Б৙ৌа§≤৮ а§Ха§Њ а§∞а§Ња§Єа•Н১ৌ а§Еа§Іа§ња§Х а§Е৮ড়৴а•На§Ъড়১ а§єа•Иа•§ а§Єа•Н৕ৌ৙ড়১ ৙а•На§∞а•Ла§Яа•Ла§Ха•Йа§≤ а§Ьড়৮а§Ха•З а§Яа•Ла§Х৮ ৵ড়৴а•Н৵৪৮а•Аа§ѓ а§∞а•В৙ а§Єа•З ৙а§∞ড়৙а§Ха•Н৵ а§ђа•На§≤а•Йа§Ха§Ъа•З৮ а§Єа•Н৕ড়১ড় а§Ха§Њ ৶ৌ৵ৌ а§Ха§∞ а§Єа§Х১а•З а§єа•Иа§В, ৶а•Н৵ড়১а•Аа§ѓа§Х а§ђа§Ња§Ьа§Ња§∞ а§Ѓа•За§В ১а§∞а§≤১ৌ ৐৮ৌа§П а§∞а§Ц১а•З а§єа•Иа§Ва•§ а§єа§Ња§∞৮а•З ৵ৌа§≤а•З а§Яа•Ла§Х৮ а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌ а§єа•Иа§В а§Ьа•Л 20 ৙а•На§∞১ড়৴১ а§Па§Ха§Ња§Ча•На§∞১ৌ ৙а§∞а•Аа§Ха•На§Ја§£ ৙ৌ৪ ৮৺а•Аа§В а§Ха§∞ а§Єа§Х১а•З, а§Еа§Ѓа•За§∞а§ња§Ха•А ুৌ৮а§Ха•Ла§В а§Ха•З а§Е৮а•Ба§∞а•В৙ ৴ৌа§Ца§Ња§Уа§В а§Ха•З ৐ড়৮ৌ а§Сী৴а•Ла§∞ а§Па§Ха•На§Єа§Ъа•За§Ва§Ь а§Фа§∞ ৵ড়৵а•За§Ха§Ња§Іа•А৮ а§Пৰুড়৮ а§Ха•Ба§Ва§Ьа•А ৵ৌа§≤а•З DeFi ৙а•На§∞а•Ла§Яа•Ла§Ха•Йа§≤а•§

а§Жа§≤а•Ла§Ъа§Х а§Фа§∞ а§Е৮৪а•Ба§≤а§Эа•А а§Єа§Ѓа§Єа•На§ѓа§Ња§Па§В

а§Єа•А৮а•За§Яа§∞ а§Па§≤а§ња§Ьа§Ња§ђа•З৕ ৵а•Йа§∞а•З৮ а§За§Є ৙а•Иа§Ха•За§Ь а§Ха•А а§Єа§ђа§Єа•З а§Ѓа•Ба§Ца§∞ ৵ড়а§∞а•Ла§Іа•А а§∞а§єа•А а§єа•Иа§Ва•§ а§Й৮а§Ха§Њ ১а§∞а•На§Х а§єа•И а§Ха§њ а§ѓа§є ৙а•Иа§Ха•За§Ь а§Й৙а§≠а•Ла§Ха•Н১ৌ а§Єа§Ва§∞а§Ха•На§Ја§£ а§Ха§Њ а§Еа§Іа§ња§Ха§Ња§∞ а§Па§Х а§Ѓа§Ьа§ђа•В১ а§Єа§Ва§Єа•Н৕ৌ (SEC) а§Єа•З а§Па§Х а§Ха§Ѓа§Ьа•Ла§∞ а§Єа§Ва§Єа•Н৕ৌ (CFTC) а§Ха•Л а§Єа•Ма§В৙১ৌ а§єа•Иа•§ а§Фа§∞ а§Й৮а§Ха§Њ ১а§∞а•На§Х а§Єа§єа•А а§≠а•А а§єа•Иа•§ а§Р১ড়৺ৌ৪ড়а§Х а§∞а•В৙ а§Єа•З, CFTC а§Ха•А а§Єа•Н৕ৌ৙৮ৌ а§Єа§Ва§Єа•Н৕ৌа§Ч১ а§°а•За§∞ড়৵а•За§Яড়৵а•На§Є а§Ха•А ৮ড়а§Ча§∞ৌ৮а•А а§Ха•З а§≤а§ња§П а§Ха•А а§Ча§И ৕а•А, ৮ а§Ха§њ а§Ца•Б৶а§∞а§Њ а§Єа•Н৙а•Йа§Я а§ђа§Ња§Ьа§Ња§∞а•Ла§В а§Ха•З а§≤а§ња§П, а§Фа§∞ а§°а§ња§Ьа§ња§Яа§≤ а§Яа•На§∞а•За§°а§ња§Ва§Ч а§Єа•З а§Ьа•Ба§°а§Ља•З а§Ьа•Ла§Ца§ња§Ѓа•Ла§В а§Ха•З а§≤а§ња§П а§За§Єа§Ха§Њ ৙а•На§∞৵а§∞а•Н১৮ а§ђа§Ьа§Я SEC а§Ха•З а§ђа§Ьа§Я а§Ха§Њ а§Па§Х а§Ыа•Ла§Яа§Њ а§Єа§Њ а§єа§ња§Єа•На§Єа§Њ а§єа•Иа•§ а§ђа•За§Яа§∞ а§Ѓа§Ња§∞а•На§Ха•За§Яа•На§Є ৮а•З GENIUS а§Па§Ха•На§Я а§Ха•З ৮ড়ৃুа•Ла§В ৙а§∞ а§Е৙৮а•А а§Ф৙а§Ъа§Ња§∞а§ња§Х а§Яড়৙а•На§™а§£а§ња§ѓа•Ла§В а§Ѓа•За§В а§≠а•А а§ѓа§єа•А ৐ৌ১ ৶а•Ла§єа§∞а§Ња§И а§єа•И, а§Фа§∞ а§Ъа•З১ৌ৵৮а•А ৶а•А а§єа•И а§Ха§њ ৃ৶ড় а§Ѓа•Ма§Ьа•В৶ৌ а§Й৙а§≠а•Ла§Ха•Н১ৌ а§Єа§Ва§∞а§Ха•На§Ја§£ а§Е৲ড়৮ড়ৃু а§Фа§∞ а§Єа§Ва§Ша•Аа§ѓ а§Ьа§Ѓа§Њ а§ђа•Аа§Ѓа§Њ а§Е৲ড়৮ড়ৃু а§Ха•З ৥ৌа§Ва§Ъа•З а§Ха•З ১৺১ а§≠а§Ва§°а§Ња§∞ а§Ха•Л а§Єа§Ца•Н১а•А а§Єа•З а§Єа•Аুড়১ ৮৺а•Аа§В а§Ха§ња§ѓа§Њ а§Ьৌ১ৌ а§єа•И, ১а•Л а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§Ха§Њ а§Ьа•Ла§Ца§ња§Ѓ ৵а•Нৃৌ৙а§Х а§Еа§∞а•Н৕৵а•Нৃ৵৪а•Н৕ৌ а§Ѓа•За§В а§Ђа•Иа§≤ а§Єа§Х১ৌ а§єа•Иа•§

৵ড়а§Ха•За§В৶а•На§∞а•Аа§Ха§∞а§£ ৙а§∞а•Аа§Ха•На§Ја§£ а§Па§Х ১а§Х৮а•Аа§Ха•А а§Ца§Ња§Ѓа•А а§єа•И а§Ьа•Л ৵ড়৴а•За§Ја§Ьа•На§Юа•Ла§В а§Ха•Л а§Ъа§ња§В১ড়১ а§Ха§∞১а•А а§єа•Иа•§ а§ђа•Аа§Є ৙а•На§∞১ড়৴১ ৮ড়ৃа§В১а•На§∞а§£ а§Па§Х а§Єа•Н৙ৣа•На§Я а§Єа•Аа§Ѓа§Њ а§∞а•За§Ца§Њ а§єа•Иа•§ а§≤а•За§Хড়৮ а§Яа•Ла§Х৮ ৵ড়১а§∞а§£ а§Ха•Л а§За§Є ১а§∞а§є а§Єа•З ১а•Иа§ѓа§Ња§∞ а§Ха§ња§ѓа§Њ а§Ьа§Њ а§Єа§Х১ৌ а§єа•И а§Ха§њ ৵ৌ৪а•Н১৵ড়а§Х ৵ড়а§Ха•За§В৶а•На§∞а•Аа§Ха§∞а§£ а§Ха•З ৐ড়৮ৌ а§єа•А а§ѓа§є а§Єа•Аа§Ѓа§Њ а§∞а•За§Ца§Њ ৙ৌа§∞ а§єа•Л а§Ьа§Ња§Па•§ ৃ৶ড় а§Яа•Ла§Х৮ а§Ха•Л а§Ра§Єа•З а§Жа§Іа§Ња§∞ а§Ха•З ৙ৌ৪ а§∞а§Ца§Њ а§Ьа§Ња§П а§Ьа•Л а§Й৮ ৙а§∞ ু১৶ৌ৮ ৮৺а•Аа§В а§Ха§∞১ৌ а§єа•И, ১а•Л а§Ьа§Ња§∞а•Аа§Ха§∞а•Н১ৌ ১а§Х৮а•Аа§Ха•А а§∞а•В৙ а§Єа•З ৙а§∞а•Аа§Ха•На§Ја§£ ৙ৌ৪ а§Ха§∞ а§Єа§Х১ৌ а§єа•Иа•§ а§З৮ ুৌ৮৶а§Ва§°а•Ла§В а§Ха•Л а§≤а§Ња§Ча•В а§Ха§∞৮а•З а§Ха•А ১а•Ба§≤৮ৌ а§Ѓа•За§В а§З৮а§Ха§Њ ৶а•Ба§∞а•Б৙ৃа•Ла§Ч а§Ха§∞৮ৌ а§Ж৪ৌ৮ а§єа•Иа•§ DeFi а§Ха•З ৵ড়а§≠а§Ња§Ь৮ а§Ѓа•За§В а§≠а•А а§За§Єа•А ১а§∞а§є а§Ха•А а§Єа§Ѓа§Єа•На§ѓа§Њ а§єа•Иа•§ а§Ѓа§Іа•На§ѓа§Єа•Н৕ а§Фа§∞ ৙а•На§∞а•Ла§Яа•Ла§Ха•Йа§≤ а§Ха•З а§ђа•Аа§Ъ а§Ха•А а§Єа•Аа§Ѓа§Њ ৵ড়৵ৌ৶ড়১ а§єа•Иа•§ а§За§Єа§Ха•А а§≠а§Ња§Ја§Њ ৵а§∞а•На§Ја•Ла§В ১а§Х ৙а•На§∞৵а§∞а•Н১৮ ৵ড়৵ৌ৶а•Ла§В а§Ха•Л а§Ь৮а•На§Ѓ ৶а•За§Ча•Аа•§

а§≠а•Ба§Ч১ৌ৮ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ ৵ড়৮ড়ৃু৮ E а§Ха•З а§Еа§В১а§∞а•На§Ч১ ৮৺а•Аа§В а§Ж১а•З а§єа•Иа§Ва•§ а§За§Єа§Ха§Њ а§Еа§∞а•Н৕ а§єа•И а§Ха§њ а§єа•Иа§Х а§Ха§ња§П а§Ча§П ৵а•Йа§≤а•За§Я а§Ха•З а§Ѓа§Ња§Іа•На§ѓа§Ѓ а§Єа•З а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§Ха§Њ а§Іа•Ла§Ца§Ња§Іа§°а§Ља•А৙а•Ва§∞а•На§£ а§єа§Єа•Н১ৌа§В১а§∞а§£ а§Е৮৲ড়а§Ха•Г১ ACH а§єа§Єа•Н১ৌа§В১а§∞а§£ а§Ха•А ১а§∞а§є ৙а•На§∞১ড়৙а•Ва§∞а•Н১ড় а§ѓа•Ла§Ча•На§ѓ ৮৺а•Аа§В а§єа•Л а§Єа§Х১ৌ а§єа•Иа•§ а§Іа§Ња§∞а§Њ 112 а§Ѓа•За§В а§Єа§Ва§ѓа•Ба§Ха•Н১ SEC/CFTC ৮ড়ৃু৮ а§Ь৮ৌ৶а•З৴ а§°а§ња§Ьа§ња§Яа§≤ ৙а§∞а§ња§Єа§В৙১а•Н১ড়ৃа•Ла§В а§Ха•Л ৮ড়ৃа§В১а•На§∞ড়১ а§Ха§∞৮а•З ৵ৌа§≤а•З а§Хৌ৮а•В৮а•Ла§В а§Фа§∞ ৵ড়৮ড়ৃুа•Ла§В а§Ѓа•За§В ৪ু৮а•Н৵ৃ а§Ха•Л а§Е৮ড়৵ৌа§∞а•На§ѓ а§Ха§∞৮а•З а§Ха•З а§≤а§ња§П ৐৮ৌৃৌ а§Ча§ѓа§Њ а§•а§Ња•§ ৵а•Нৃ৵৺ৌа§∞ а§Ѓа•За§В, а§ѓа§є ৮ড়ৃু а§Ьа§Ња§∞а•А а§Ха§∞৮а•З а§Ха•А а§Ч১ড় а§Ха•Л а§Йа§Є а§Па§Ьа•За§Ва§Єа•А а§Ха•А а§Ч১ড় ১а§Х а§Іа•Аа§Ѓа§Њ а§Ха§∞ а§Єа§Х১ৌ а§єа•И а§Ьа•Л а§Іа•Аа§Ѓа•А а§Ч১ড় а§Єа•З а§Ха§Ња§Ѓ а§Ха§∞১а•А а§єа•Иа•§ ৙а•На§∞১ড়а§≠а•В১ড় а§Е৲ড়৮ড়ৃু а§Ха•З а§Єа§В৶а§∞а•На§≠, а§Ьа•Л CLARITY а§Ха§Њ а§Жа§Іа§Ња§∞ а§єа•Иа§В, а§Ѓа•Ма§Ьа•В৶ৌ а§Єа§Ва§Ша•Аа§ѓ а§Хৌ৮а•В৮а•Ла§В ৙а§∞ ৮ড়а§∞а•На§≠а§∞ а§Ха§∞১а•З а§єа•Иа§Ва•§ а§Єа§Ва§ѓа•Ба§Ха•Н১ ৮ড়ৃুа•Ла§В а§Ха•З а§≤а§ња§П а§Ыа§є а§Ѓа§єа•А৮а•З а§Ха§Њ а§Єа§Ѓа§ѓ а§Ха§Ња§Ча§Ьа§Љ ৙а§∞ а§Ха§Ѓ а§≤а§Ч১ৌ а§єа•Иа•§ а§Р১ড়৺ৌ৪ড়а§Х а§∞а•В৙ а§Єа•З, а§За§Єа§Ѓа•За§В ৶а•Л а§Єа•З ১а•А৮ а§Єа§Ња§≤ а§≤а§Ч১а•З а§єа•Иа§Ва•§

а§Ха•На§≤а•Иа§∞а§ња§Яа•А а§Па§Ха•На§Я а§Ха•З а§Жа§Ча•З а§Ха•З а§Ѓа§Ња§∞а•На§Ч ৙а§∞ а§Па§Х ৮ড়ৣа•Н৙а§Ха•На§Ј ৵ড়৴а•На§≤а•За§Ја§£

а§Ха•На§≤а•Иа§∞а§ња§Яа•А а§Па§Ха•На§Я ১а•А৮ ৵ড়৲а•За§ѓа§Ха•Ла§В а§Ха•З ৥ৌа§Ва§Ъа•З а§Ха§Њ а§Ѓа•Ба§Ца•На§ѓ а§єа§ња§Єа•На§Єа§Њ а§єа•И, а§Фа§∞ ৃ৶ড় а§ѓа§є а§Єа•А৮а•За§Я а§Єа•З ৙ৌа§∞ড়১ а§єа•Л а§Ьৌ১ৌ а§єа•И, ১а•Л а§ѓа§є 1934 а§Ха•З а§Й৮ а§Хৌ৮а•В৮а•Ла§В а§Ха•З ৐ৌ৶ а§Єа•З а§Еа§Ѓа•За§∞а§ња§Ха•А а§°а§ња§Ьа§ња§Яа§≤-а§Єа§В৙১а•Н১ড় а§Хৌ৮а•В৮ а§Ха§Њ а§Єа§ђа§Єа•З а§ђа§°а§Ља§Њ ৙а•Б৮а§∞а•На§Ч৆৮ а§єа•Ла§Ча§Њ, а§Ьড়৮а•На§єа•Ла§В৮а•З ৙৺а§≤а•А а§ђа§Ња§∞ SEC/CFTC а§Ха•А а§Єа§Ва§∞а§Ъ৮ৌ ৮ড়а§∞а•На§Іа§Ња§∞ড়১ а§Ха•А ৕а•Аа•§ ১а•А৮ а§Ѓа•За§В а§Єа•З ৶а•Л ৵ড়৲а•За§ѓа§Х ৙৺а§≤а•З а§єа•А а§Хৌ৮а•В৮ ৐৮ а§Ъа•Ба§Ха•З а§єа•Иа§Ва•§ ১а•Аа§Єа§∞а§Њ ৵ড়৲а•За§ѓа§Х а§≤а§Ча§≠а§Ч а§Па§Х а§Єа§Ња§≤ а§Єа•З а§Єа•А৮а•За§Я а§Ѓа•За§В а§Па§Х ৵а•Ла§Я а§Ха•А а§Ха§Ѓа•А а§Єа•З а§Ьа•Ва§Э а§∞а§єа§Њ а§єа•Иа•§ ৶а•Л а§Єа§ђа§Єа•З а§Єа§Ва§≠ৌ৵ড়১ ৙а§∞а§ња§£а§Ња§Ѓ а§єа•Иа§В: а§ђа•Иа§Ва§Ха•Ла§В а§Фа§∞ а§Ха•На§∞ড়৙а•На§Яа•Л а§Ђа§∞а•На§Ѓа•Ла§В а§Ха•Л ৵ড়а§≠а§Ња§Ьড়১ а§Ха§∞৮а•З ৵ৌа§≤а•З а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮-а§ѓа•Аа§≤а•На§° а§Єа§Ѓа§Эа•М১а•З а§Ха•З ৪ৌ৕ а§Єа•А৮а•За§Я а§Єа•З ৙ৌа§∞ড়১ а§єа•Л৮ৌ, а§ѓа§Њ а§Ѓа§Іа•Нৃৌ৵৲ড় а§Ъа•Б৮ৌ৵а•Ла§В ১а§Х а§Еа§Яа§Ха•З а§∞৺৮ৌ а§Фа§∞ а§Ха•На§≤а•Иа§∞а§ња§Яа•А а§Па§Ха•На§Я а§Ха§Њ 2027 ১а§Х а§Яа§≤ а§Ьа§Ња§®а§Ња•§

а§Е৙৮а•А а§∞а§Ња§ѓ ৐৮ৌ৮а•З а§Єа•З ৙৺а§≤а•З CLARITY Act а§Ха•Л а§Па§Х а§ђа§Ња§∞ а§Іа•Нৃৌ৮ а§Єа•З ৙৥৊а•За§Ва•§ а§Єа•А৮а•За§Я а§ђа•Иа§Ва§Ха§ња§Ва§Ч а§Єа§Ва§ђа§Ва§Іа•А ৮а•А১ড় ৙а§∞ ৪ৌ৵৲ৌ৮а•А৙а•Ва§∞а•Н৵а§Х ৵ড়а§Ъа§Ња§∞ а§Ха§∞а•За§Ва•§ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§ѓа•Аа§≤а•На§° ৵ড়৵ৌ৶ ৙а§∞ ৮а§Ьа§Ља§∞ а§∞а§Ца•За§В, а§Ха•На§ѓа•Ла§Ва§Ха§њ а§Еа§Єа§≤а•А ৮а•А১ড় ৵৺а•Аа§В ১ৃ а§єа•Л১а•А а§єа•Иа•§