Loi CLARITY de 2025 sur le marché des actifs numériques : quels changements ?

La semaine du 14 au 18 juillet 2025 restera gravée dans tous les manuels de droit des cryptomonnaies. Cinq jours ouvrables. Trois projets de loi distincts sur les cryptomonnaies, réclamés par le secteur depuis au moins 2021. La Chambre des représentants les a adoptés. Le président en a promulgué un. Et le cadre réglementaire qui encadrait les actifs numériques depuis 2017 s'est effondré. La loi CLARITY a été adoptée par la Chambre par 294 voix contre 134 le 17 juillet (vote nominal 199). La loi GENIUS a été promulguée le lendemain matin. La loi anti-État de surveillance des monnaies numériques de banque centrale (CBDC Surveillance State Act) a été adoptée de justesse, à une voix près, durant cette même période.

Pris individuellement, les trois projets de loi semblent techniques. Ensemble, ils forment un cadre réglementaire unique pour les actifs numériques : les stablecoins sont fédéralisés, la structure du marché des cryptomonnaies est transférée de la SEC à la CFTC, et une monnaie numérique de banque centrale fédérale est bloquée. Ce cadre est plus complet que tout ce que le Congrès a tenté jusqu'à présent. La suite de cet article analyse en détail la loi CLARITY. J'y examine ensuite ses liens avec la loi GENIUS et le projet de loi anti-CBDC, l'état actuel de la législation à la mi-2020, et les acteurs de l'industrie des cryptomonnaies qui en profitent ou en perdent.

Que fait réellement la loi CLARITY ?

Le représentant French Hill, président de la commission des services financiers de la Chambre des représentants, a déposé la proposition de loi HR 3633 le 29 mai 2025, avec le soutien du représentant Glenn Thompson. Le premier vote a eu lieu au sein de la commission de l'agriculture de la Chambre : 47 voix contre 6 en juin 2025, après sa séance d'examen. La commission des services financiers a ensuite voté par 32 voix contre 19. Le vote en séance plénière s'est conclu par 294 voix contre 134 le 17 juillet 2025. Le projet de loi a été adopté par la Chambre avec une marge plus importante que tout autre projet de loi relatif aux cryptomonnaies. Le transfert de l'autorité réglementaire de la SEC à la CFTC constitue la plus importante mesure de ce type depuis vingt ans.

La loi CLARITY accorderait à la CFTC l'autorité sur une nouvelle catégorie et diviserait tous les actifs numériques en trois catégories :

| Catégorie | Régulateur | Description |

|---|---|---|

| matières premières numériques | CFTC | Actifs incluant une marchandise numérique intrinsèquement liée à un système blockchain ; la définition de marchandise numérique englobe le BTC, l’ETH et les cryptomonnaies similaires. |

| actifs des contrats d'investissement | SECONDE | Jetons vendus lors de levées de fonds ; leur statut expire dès qu’un tiers les revend sur le marché secondaire. |

| stablecoins de paiement autorisés | En vertu de la loi GENIUS | Adossé à une devise, remboursable ; l'émetteur du stablecoin de paiement autorisé doit détenir des réserves à parité 1:1 |

Ce projet de loi comporte plusieurs dispositions. Il prévoit l'enregistrement des plateformes d'échange de matières premières numériques, des courtiers et des négociants auprès de la CFTC et de la National Futures Association. Il impose aux dépositaires d'actifs numériques qualifiés de protéger les actifs de leurs clients contre leurs propres dettes. Enfin, il crée une exemption pour les petites offres d'un montant de 75 millions de dollars, assortie d'obligations de divulgation spécifiques.

L'article 604 exempte les validateurs de réseau, les opérateurs de nœuds et les développeurs de protocoles de l'obligation d'enregistrement en tant qu'intermédiaires. L'article 605 consacre le droit à l'auto-conservation. La loi sur le secret bancaire et la loi sur les échanges de marchandises restent applicables aux intermédiaires éligibles.

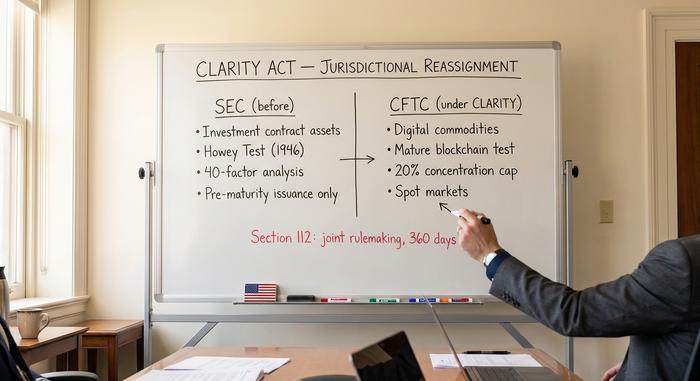

SEC contre CFTC : la redéfinition des compétences

Tout le reste du projet de loi découle d'une seule décision. CLARITY transfère les marchés au comptant des matières premières numériques à la Commodity Futures Trading Commission, laissant à la Securities and Exchange Commission la responsabilité de l'émission primaire (jusqu'à la « maturité » d'un jeton) et de la lutte contre la fraude sur les plateformes réglementées par la SEC.

Le contexte est important. Sous la direction de Gary Gensler, la SEC considérait la plupart des jetons cryptographiques comme des valeurs mobilières non enregistrées. L'agence fondait ses actions coercitives sur le test de Howey de 1946 et une analyse en 40 points. Coinbase, Kraken et Ripple ont tous été poursuivis. Paul Atkins a pris la présidence de la SEC le 21 avril 2025 après sa confirmation par le Sénat (52 voix contre 44). L'agence a ensuite abandonné ou suspendu la plupart de ces affaires en moins d'un trimestre. La loi CLARITY inscrit cette nouvelle position dans la législation afin qu'une future SEC ne puisse pas simplement revenir sur cette politique par une note de service.

Le cadre des 40 facteurs est remplacé par un test de « système blockchain mature » basé sur des critères objectifs. Une blockchain est considérée comme mature lorsque quatre conditions sont réunies : le réseau est fonctionnel (transactions et gouvernance opérationnelles) ; le code est open source ; les règles de fonctionnement sont transparentes et préétablies ; et aucune entité ne contrôle plus de 20 % des jetons ou des droits de vote. Une fois certifiée mature, les restrictions sur la revente par les initiés sont assouplies et le jeton est placé sous la supervision de la CFTC. Le statut d’actif d’un contrat d’investissement expire dès qu’une partie autre que l’émetteur le revend sur les marchés secondaires. C’est la réponse structurelle au problème de la question « Le Bitcoin est-il toujours considéré comme un titre financier s’il a été vendu par un investisseur en capital-risque ? », un problème que les litiges avec la SEC n’ont jamais résolu.

L’article 112 du projet de loi fixe un délai de 360 jours pour que la SEC et la CFTC publient une réglementation conjointe. L’article 113 établit une période d’enregistrement provisoire de 180 jours, qui expire au bout de quatre ans, permettant ainsi aux plateformes d’échange de fonctionner pendant la finalisation de la réglementation définitive.

Le seuil de contrôle de 20 % est ce qui m'a inquiété lors de ma première lecture du projet. Ce chiffre est suffisamment concret pour faire l'objet d'un recours juridique, ce qui est précisément le but recherché. C'est aussi un objectif que chaque projet cherchera désormais à atteindre, pas forcément dans l'intérêt des utilisateurs. Répartir davantage le flottant, conserver le contrôle économique via une fondation qui n'octroie pas de droit de vote aux tokens, et le test est validé sans que le fond soit en jeu.

Le Sénat adopte une approche concurrente. La commission bancaire du Sénat a déposé un projet de loi de 309 pages le 12 mai 2026. Intitulé « Responsible Financial Innovation Act of 2025 », ce texte renforce l'autorité de la SEC sur ce qu'il appelle les « actifs accessoires ». Deux jours plus tard, le 14 mai, la même commission a voté par 15 voix contre 9 en faveur d'une version révisée du projet de loi CLARITY. Les sénateurs Gallego et Alsobrooks ont voté contre leur parti. Le projet de loi « Digital Commodity Intermediaries Act » de la commission de l'agriculture du Sénat a été adopté le 29 janvier 2026. Les deux versions sénatoriales doivent encore être fusionnées avant d'être soumises au vote du Sénat.

Comment CLARITY s'inscrit dans le cadre de la loi GENIUS et du projet de loi anti-CBDC

CLARITY représente un tiers du colis. Les deux autres éléments ont été expédiés la même semaine. C'est le trio qui compte vraiment.

Commençons par GENIUS. Le Sénat l'a approuvé par 68 voix contre 30 le 17 juin 2025. La Chambre des représentants l'a adopté par 308 voix contre 122 le 17 juillet. Trump l'a signé le lendemain matin, le 18 juillet. Cinq semaines. De rien à un cadre fédéral complet pour les stablecoins. La loi exige une garantie de réserve à 100 % en espèces ou en bons du Trésor à découvert, des attestations mensuelles et une interdiction formelle de verser des rendements aux détenteurs (article 4(a)(11)). Trois options d'agrément sont prévues pour les émetteurs, et elles sont importantes : une banque fiduciaire nationale supervisée par l'OCC, un établissement de transfert de fonds agréé par un État, ou une nouvelle catégorie d'émetteur de stablecoins de paiement qualifiés au niveau fédéral, qui n'existait pas auparavant. Entrée en vigueur complète au plus tard le 18 janvier 2027.

Aujourd'hui, place aux anti-CBDC. La proposition de loi HR 1919 du représentant Tom Emmer a été adoptée de justesse par la Chambre des représentants (219 voix contre 210) le 17 juillet 2025. Relisez ce décompte des voix : c'est le vote le plus serré des trois. Ce texte interdit à la Réserve fédérale d'émettre une monnaie numérique de banque centrale directement aux particuliers, ou indirectement par l'intermédiaire d'organismes, sans autorisation explicite du Congrès, et bloque l'utilisation des CBDC comme instrument de politique monétaire. Le président Trump avait déjà promulgué le décret présidentiel 14178 le 23 janvier 2025, enjoignant le Groupe de travail sur les marchés des actifs numériques à s'opposer aux CBDC, mais un décret peut être abrogé dès le premier jour de la nouvelle administration. La proposition de loi inscrit cette interdiction dans la loi. La version du Sénat est toujours en attente d'examen, intégrée à un ensemble de mesures plus vaste intitulé « Loi sur l'innovation et l'autorisation financières ».

| Facture | vote de la Chambre | vote du Sénat | Statut |

|---|---|---|---|

| Loi GENIUS (S. 1582) | 308-122 (17 juil. 2025) | 68-30 (17 juin 2025) | Loi promulguée le 18 juillet 2025 |

| Loi CLARITY (HR 3633) | 294-134 (17 juil. 2025) | Comité bancaire 15-9 (14 mai 2026) | En attente du vote au Sénat |

| Anti-CBDC (HR 1919) | 219-210 (17 juillet 2025) | Intégré à la FIAA | Sénat en attente |

Comment ces éléments s'articulent-ils ? GENIUS définit le cadre fédéral des stablecoins. CLARITY les soustrait ensuite au bras de fer entre la SEC et la CFTC en les traitant comme une classe d'actifs à part entière, régie par GENIUS plutôt que soumise à la lutte des deux principaux régulateurs. L'opposition aux CBDC élimine le seul concurrent qu'un stablecoin privé aurait réellement craint : un dollar de détail émis par la Fed. En résumé, la politique est cohérente. Les stablecoins privés sont réglementés et protégés. La structure du marché est clarifiée. Le dollar de détail émis par la Fed est écarté.

Des critiques comme la sénatrice Elizabeth Warren et Better Markets restent sceptiques. Selon eux : ce projet transfère l’autorité d’un organisme de protection des consommateurs plus interventionniste (la SEC) à un organisme plus restreint (la CFTC), et l’interdiction des monnaies numériques de banque centrale (MNBC) prive les banques centrales d’options qu’elles utilisent activement ailleurs. Ces deux arguments sont pertinents. Ils omettent cependant de prendre en compte le contexte politique de 2025, qui rendait toute perspective d’avenir impossible sans des transactions de ce type.

Où en est réellement la loi CLARITY dans 2026

Sur le plan procédural, la situation est plus complexe que ne le laisse entendre le résumé du projet de loi. La Chambre des représentants l'a examiné le 17 juillet 2025. Puis, il est resté en suspens. Des mois ont passé. La commission bancaire du Sénat a reporté son examen initial le 14 janvier 2026 – la controverse sur le rendement des stablecoins avait pris une ampleur considérable – et a consacré quatre mois à la négociation. Un projet révisé de 309 pages a finalement été présenté le 12 mai 2026. Deux jours plus tard, la commission a voté par 15 voix contre 9 en faveur de son adoption. Les sénateurs Gallego et Alsobrooks ont voté pour. La loi parallèle du Sénat sur l'agriculture relative aux intermédiaires de matières premières numériques avait été approuvée par sa commission le 29 janvier 2026. Les deux chambres doivent encore trouver un accord, le Sénat n'a pas encore procédé à un vote en séance plénière, et les règles relatives aux intermédiaires de matières premières numériques que la loi créerait ne pourront entrer en vigueur tant que les deux chambres ne se seront pas entendues.

Deux points de désaccord ont été à l'origine du retard. Le premier concerne le rendement des stablecoins. Les banques s'opposent à toute forme de rendement par crainte d'une fuite des dépôts. Les entreprises du secteur des cryptomonnaies souhaitent des récompenses liées à l'activité : une rémunération pour une action concrète sur la blockchain, et non pour la simple détention de la cryptomonnaie. La loi GENIUS a purement et simplement interdit le rendement sur les actifs détenus de manière passive. Le projet de loi bancaire du Sénat a tenté d'étendre cette interdiction, ce qui a bloqué les négociations. Le second point de désaccord porte sur l'exclusion de la DeFi. Quelle doit être son étendue ? Suffisamment large pour couvrir les véritables protocoles décentralisés, mais pas trop pour éviter que des acteurs malveillants ne s'y infiltrent en se faisant passer pour des acteurs décentralisés.

Il y avait aussi une date butoir fixée par la Maison Blanche : le 1er mars 2026 pour un compromis sur le rendement des stablecoins. Cette date a expiré. Une publication du président Trump sur Truth Social le 8 mars a été perçue par l'ensemble du secteur comme une dépriorisation discrète de la législation sur les cryptomonnaies. Les marchés de prédiction estiment néanmoins la probabilité d'adoption de la loi à près de 72 %. La voie réaliste à suivre : un vote en séance plénière au Sénat, une commission de conciliation avec la version de la Chambre des représentants, soixante voix pour mettre fin à une obstruction parlementaire au Sénat, et un autre vote à la Chambre des représentants si des amendements sont apportés en cours de route.

Gagnants et perdants du secteur sous CLARITY

Ce dispositif favorise les plateformes d'échange de cryptomonnaies domiciliées aux États-Unis et disposant de budgets de conformité publique. Coinbase a enregistré 1 milliard de dollars de revenus liés aux transactions pour un volume d'échanges de 295 milliards de dollars au troisième trimestre 2025, auxquels s'ajoutent 355 millions de dollars de revenus provenant des stablecoins. L'entreprise a explicitement mentionné la clarté réglementaire comme l'environnement opérationnel dans lequel elle investissait. Kraken a quant à elle affiché un chiffre d'affaires de 648 millions de dollars au cours du même trimestre. Robinhood Crypto bénéficie également de ce traitement privilégié parmi les plateformes d'échange de cryptomonnaies américaines. Les coopératives de crédit et les banques communautaires profitent d'un cadre réglementaire fédéral conjoint plus clair, similaire à celui appliqué aux autres produits financiers par la loi fédérale sur les coopératives de crédit.

Les émetteurs de stablecoins déjà conformes aux normes GENIUS sont gagnants. L'USDC de Circle, avec ses réserves en liquidités et en bons du Trésor à découvert (environ 78 milliards de dollars mi-2019), s'adapte parfaitement aux nouvelles règles. L'USDT de Tether, avec environ 190 milliards de dollars sur un marché total des stablecoins avoisinant les 323 milliards de dollars selon DeFiLlama, a historiquement détenu des réserves moins transparentes et son parcours de conformité est plus incertain. Les protocoles établis dont les jetons peuvent légitimement revendiquer le statut de blockchain mature conservent la liquidité du marché secondaire. Les perdants sont les émetteurs de jetons qui ne réussissent pas le test de concentration de 20 %, les plateformes d'échange offshore sans filiales conformes à la réglementation américaine et les protocoles DeFi disposant de clés d'administration discrétionnaires.

Critiques et problèmes non résolus

La sénatrice Elizabeth Warren s'est montrée la plus farouche opposante à cette mesure. Son argument : le projet de loi transfère l'autorité de protection des consommateurs d'un organisme plus puissant (la SEC) à un organisme plus faible (la CFTC). Et elle n'a pas tort. Historiquement, la CFTC a été créée pour superviser les produits dérivés institutionnels, et non les marchés au comptant de détail, et son budget alloué à la gestion des risques liés au trading numérique est bien inférieur à celui de la SEC. L'organisation Better Markets a tenu les mêmes propos dans ses observations officielles sur la réglementation du GENIUS Act, soulignant que les risques liés aux stablecoins peuvent se répercuter sur l'ensemble de l'économie si les réserves ne sont pas strictement encadrées par la loi sur la protection des consommateurs et la loi fédérale sur l'assurance-dépôts.

Le test de décentralisation constitue la faille technique qui inquiète les praticiens. Le seuil de contrôle de 20 % est clairement défini. Or, la distribution des jetons peut être manipulée pour le franchir sans pour autant induire une véritable décentralisation. En confiant les jetons à une fondation qui ne participe pas au vote, un émetteur peut, techniquement, réussir le test. Les critères sont plus faciles à contourner qu'à faire respecter. Le secteur de la finance décentralisée (DeFi) est confronté à un problème similaire. La frontière entre intermédiaire et protocole est sujette à controverse. La terminologie employée risque d'engendrer des litiges en matière d'application pendant des années.

Les stablecoins de paiement ne sont pas couverts par le Règlement E. Cela signifie qu'un transfert frauduleux de stablecoins via un portefeuille piraté pourrait ne pas être remboursé comme le serait un virement ACH non autorisé. L'obligation conjointe de réglementation SEC/CFTC, prévue par l'article 112, visait à harmoniser les lois et réglementations régissant les actifs numériques. En pratique, elle pourrait ralentir la publication des règles, en fonction du rythme de l'agence la plus lente. Les références à la loi sur les valeurs mobilières (Securities Act) sous-jacentes à la loi CLARITY s'appuient sur des textes de loi fédéraux existants. Un délai de six mois pour l'élaboration de règles conjointes semble court sur le papier. Historiquement, ce délai est de deux à trois ans.

Un regard honnête sur l'avenir de la loi CLARITY

La loi CLARITY est la pièce maîtresse d'un ensemble de trois projets de loi qui, s'il est adopté par le Sénat, constituera la plus importante restructuration de la législation américaine sur les actifs numériques depuis les lois de 1934 qui ont établi l'architecture SEC/CFTC. Deux de ces trois projets de loi sont déjà en vigueur. Le troisième attend une voix au Sénat depuis près d'un an. Les deux scénarios les plus probables sont soit l'adoption par le Sénat d'un compromis sur le rendement des stablecoins qui divise les banques et les entreprises de cryptomonnaies, soit un blocage jusqu'aux élections de mi-mandat, la loi CLARITY étant alors reportée à 2027.

Lisez attentivement la loi CLARITY avant de vous forger une opinion. Examinez attentivement les modifications apportées par le Sénat au texte de loi sur le secteur bancaire. Suivez de près le débat sur le rendement des stablecoins, car c'est là que se décide la véritable politique.