什么是 Venmo?它是如何运作的?费用和加密货币

Venmo 将繁琐的日常操作变成了下意识的习惯。分摊晚餐账单、偿还朋友欠款、凑钱买礼物,只需轻点几下即可完成。“用 Venmo 转账给我”现在已成为一句完整的句子,人人都知道它的意思。但这款人们不假思索就能使用的应用,其功能远比表面看起来更加有限。它隶属于PayPal ,仅限美国境内使用,并且其设计旨在出色地完成一项任务,同时悄然限制其他功能。了解这些限制,是有效使用 Venmo 和被其坑害之间的关键。本文将详细介绍 Venmo 的本质、费用、加密货币和商业模式,以及它的局限性。

Venmo是什么?它的所有者是谁?

Venmo 是一款用于人与人之间收发款项的移动应用,通常用于日常小额转账。它于 2009 年推出,后被 Braintree 收购,并于 2013 年 12 月 PayPal 以约 8 亿美元收购 Braintree 后成为 PayPal 的一部分。这种所有权关系至关重要,因为它意味着 Venmo 与其母公司使用相同的支付基础设施和规则。这款应用最初只是两位创始人通过短信互相付款的一种方式——一个不起眼的想法,最终发展成了一种习惯。现在人们说“Venmo 我”的语气,就像以前说“谷歌一下”一样,这足以说明一款应用是如何彻底改变人们的习惯的。

Venmo 的规模非常庞大。PayPal 报告称,截至 2025 年底,Venmo 的月活跃账户约为 6700 万个,过去一年的活跃账户超过 1 亿个,Venmo 当年的收入约为 17 亿美元。尽管覆盖范围如此之广,Venmo 却只能在美国使用。你需要一个美国银行账户、一个美国电话号码以及美国居民身份才能使用它,这是需要记住的第一个限制。

Venmo 的一个独特之处在于:默认情况下,它会将你的付款信息发布到社交媒体动态中。虽然会隐藏具体的金额,但会显示付款人和付款说明。它本质上是一款附加了社交网络功能的支付应用,而这种设计选择既造就了它的魅力,也带来了一定的风险。

Venmo 的工作原理是什么?请一步步解释。

机制很简单,人们往往是在默认设置上栽跟头。

关联银行账户或银行卡

首先,您需要关联一个资金来源:美国银行账户、借记卡或信用卡。Venmo 会验证您的身份以解锁更高的交易限额,届时会要求您提供社保号码的后四位以及其他类似信息。您收到的款项会存入您的 Venmo 余额,您可以直接使用余额,也可以将其转入您的银行账户,或者使用 Venmo 借记卡或信用卡进行消费。

汇款和收款

发送款项只需选择收款人、输入金额、添加备注,然后点击支付即可。收款人几乎可以立即在 Venmo 余额中收到款项。而转账到实际银行账户的时间则有所不同。标准转账免费,但需要一到三个工作日。即时转账几乎是即时到账,但会收取手续费,我们稍后会详细说明。

社交动态和隐私

这里有些地方可能会让大家感到意外。除非你更改设置,否则你的交易记录会公开显示。任何人都可以看到你给室友付了款,以及你写的任何备注。你可以在设置中将默认设置改为私密,最好在第一天就这么做。同样重要的是:普通的个人支付没有任何买家保障。如果你给陌生人汇款购买演唱会门票,而对方却消失了,Venmo 不会退款。这种安全保障仅适用于特定类型的交易,安全部分对此有详细说明。

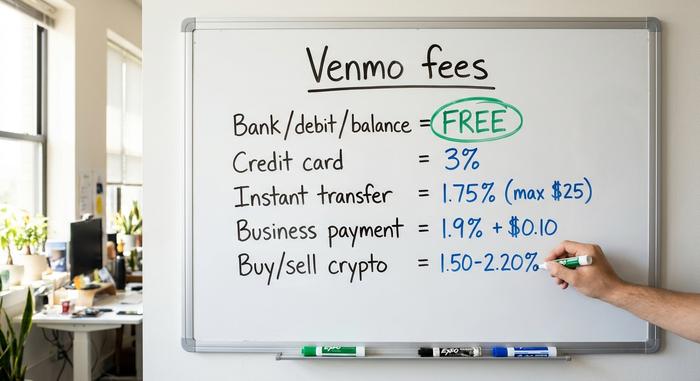

Venmo 的费用和限额说明

Venmo 自称免费,而且就日常使用而言,的确如此。但问题在于你如何转账。如果你付款方式错误,或者匆忙提现,Venmo 就会悄悄抽取一部分费用。

| 行动 | 费用 |

|---|---|

| 通过银行账户、借记卡或 Venmo 余额转账 | 自由的 |

| 使用关联的信用卡付款 | 3% |

| 标准转账到您的银行账户(1-3天) | 自由的 |

| 即时转账至您的银行账户或银行卡 | 1.75%(最低 0.25 美元,最高 25 美元) |

| 收到商业或商品及服务付款 | 1.9% + 0.10 美元 |

| 买卖加密货币 | 1.50%至2.20% |

限额和费用一样重要,而限额取决于一件事:你是否验证了身份。如果不验证,Venmo 将你每周的转账限额限制在 299.99 美元——足够支付晚餐,但不足以支付房租。验证后,每周的转账限额(包括所有交易)最高可达 6 万美元,而银行提现的限额则接近每周 19,999.99 美元。这些数据来自Venmo 的费用和帮助页面,截至 2026 年年中,并且会不时更新,因此在进行任何大额转账之前,请务必查看官方页面。

实际操作起来虽然简单,但却很实用。如果你不着急,就用银行账户或余额进行支付,使用标准转账方式,那么你可能永远不用支付 Venmo 一分钱。但如果你使用信用卡或即时提现,费用就开始累积了。

Venmo安全吗?你的资金有保障吗?

Venmo 在它设计用途范围内是安全的,但一旦超出这个范围,就会变得很危险。区分这两者非常重要。

您的余额并非银行存款,但如果您通过 Venmo 的合作银行持有资金(通常情况下,当您设置了直接存款或 Venmo 借记卡时),则可享受 FDIC 的转嫁保险。更重要的问题是支付本身的保障。Venmo 仅为标记为“商品和服务”或支付给企业账户的款项提供购买保障。普通的个人付款不享受此类保障,这正是诈骗分子诱使买家以“朋友身份”付款的原因。如果您要从陌生人那里购买商品,那么选择“朋友身份”付款是错误的。

还有两个习惯很有帮助。首先,将你的动态设为私密,这样陌生人就无法窥探你的社交和消费记录;其次,对任何“意外”付款或紧急请求都要保持警惕,因为这两种情况都是常见的诈骗手段。一个典型的骗局是这样的:所谓的买家多付了钱,然后要求你退还差价,但实际上最初的付款是欺诈性的,之后买家会撤销付款,让你损失了真正退还的钱。对于任何感觉仓促或过于慷慨的事情,都要谨慎对待,这样就能避免大部分骗局。Venmo 曾在 2018 年因其对安全性的描述和交易通知的处理方式与美国联邦贸易委员会达成和解,这提醒我们,这款应用首先是一个便捷的应用,其次才是一个安全保障。

Venmo 加密货币:购买、出售和转账

Venmo 添加了加密货币功能,旨在触达那些已经在使用加密货币的用户。这确实是一个非常便捷的入口。但它是托管式的,并且仅限美国用户使用,这意味着它与自行持有加密货币有所不同。

Venmo 支持哪些加密货币

Venmo于2021年4月20日开始提供加密货币支付服务,最初支持比特币、以太坊、莱特币和比特币现金。此后,其支持的加密货币种类不断增加。到2026年,该应用将支持约七种资产,新增Solana 、Chainlink和PayPal的稳定币PYUSD。你可以在同一个应用中购买价值几美元的加密货币,就像你用来分摊房租一样,这正是它的魅力所在。

加密货币费用和托管陷阱

在 Venmo 上买卖加密货币需要支付阶梯式手续费,大约在 1.50% 到 2.20% 之间,具体取决于交易规模,此外还要加上价格中已包含的点差。比手续费更重要的是其结构。Venmo 会替你保管这些加密货币。你无法控制私钥,也无法仅通过 Venmo 应用在更广泛的区块链世界中使用这些加密货币,而且只有美国居民才能使用此功能。它就像是加密货币的辅助工具,适合浅尝辄止,但如果你想真正拥有加密货币的所有权,它就非常有限了。这种区别并非纸上谈兵;如果 Venmo 冻结你的账户或更改其加密货币政策,你的加密货币的变动将由公司而非你掌控。真正的所有权意味着私钥掌握在你手中,而这在 Venmo 应用内是无法实现的。

PYUSD 和外部转账

最近比较有趣的是PayPal的美元挂钩稳定币PYUSD。它免收Venmo的加密货币交易手续费,并且账户余额收益率约为3.7%,这在支付应用中实属罕见。Venmo还允许用户将加密货币转出到外部钱包和其他交易所,这项功能是在最初上线后添加的,这在一定程度上放宽了托管限制。不过,如果你的目标是完全自主保管加密货币,那么实体钱包仍然比那些替你保管私钥的应用更可靠。

使用 Venmo 进行企业支付

对于卖家来说,Venmo 开通非常便捷,建议开通前先了解一下。创建商家资料后,顾客就可以使用他们信任的应用程序付款,许多在线商店的结账页面也会显示“使用 Venmo 付款”选项。费用为卖家需支付 1.9% 的手续费,外加每笔交易 0.10 美元的手续费,与大多数信用卡支付处理商的收费水平相当。

税务问题往往是人们容易犯错的地方。经过多年的反复,1099-K 表格的申报门槛最终恢复到长期以来的规则:交易额超过 2 万美元且交易次数超过 200 笔。这一规则由 2025 年 7 月签署的《一项美好的法案》(One Big Beautiful Bill Act)规定。这推翻了之前令人担忧的 600 美元门槛。这不会改变您实际需要缴纳的税款,只会影响平台何时提交表格,而您实际的商业收入纳税义务依然不变。其他问题则出在结构性方面:Venmo 仅面向美国用户,而且像任何基于信用卡的支付方式一样,它也存在拒付风险。客户可以在付款数周后提出争议——而在信用卡支付方式中,卖家通常要承担损失以及一笔争议处理费。对于美国的小商店来说,这只是一个可以承受的麻烦;但对于交易量大或在线卖家来说,损失会迅速累积。

Venmo 与 Cash App、Zelle 和 PayPal 的比较

Venmo并非唯一选择,最佳选择取决于您的实际需求。速度、加密货币、商业工具和覆盖范围等因素都各有侧重。

| 应用程序 | 所有者 | 加密货币? | 钥匙费 | 最适合 |

|---|---|---|---|---|

| Venmo | PayPal | 是的(监护人) | 1.9% + 0.10 美元 | 美国社交P2P |

| 现金应用程序 | 堵塞 | 比特币+股票 | 因情况而异 | 加密货币和投资 |

| Zelle | 银行财团 | 不 | 自由的 | 即时银行间转账 |

| PayPal | PayPal | 是的 | 2.99% + 固定业务 | 在线结账,全球 |

Zelle是普通转账领域的佼佼者,拥有约1.51亿注册用户,预计2024年转账金额将超过1万亿美元。但它只能在银行账户之间直接转账,不存储余额,也不支持加密货币。Cash App则侧重于投资。PayPal的用户覆盖面最广,国际化程度最高。Venmo的优势在于其社交化、休闲化的风格以及在美国的广泛普及,这正是它成为朋友间默认选择的原因。

超越 Venmo:面向商家的加密货币支付方式

对于接受小额线下或社交支付的美国企业来说,Venmo 几乎是最佳选择。但对于面向全球发货或在线销售的卖家而言,Venmo 的局限性就显现出来了:仅限美国客户、1.9% 外加 0.10 美元的手续费,以及面临拒付风险。信用卡欺诈的成本并不低廉。行业研究表明,每发生 1 美元的欺诈行为,就会造成约 4.61 美元的损失, 预计到 2026 年,全球拒付损失将达到约 281 亿美元。

加密货币支付网关正是在这种情况下应运而生。像 Plisio 这样的服务允许商家直接接受比特币、稳定币和其他加密货币付款,而且由于区块链支付是最终的,默认全球覆盖,因此不存在拒付风险,费用通常也低于传统的信用卡支付方式。当然,这种支付方式也有其利弊,值得明确指出:商家需要承担价格波动的风险,而最终性也是一把双刃剑,因为一旦付款错误,就无法追回。它并不能完全取代 Venmo 在所有商店的用途,但对于全球或线上卖家而言,它恰恰解决了 Venmo 无法解决的问题。

使用 Venmo 前需要记住的事项

Venmo 已成为美国最受欢迎的日常支付应用,在与信任的人分摊费用方面,它几乎无可匹敌。但请记住以下三点:首先,它的费用取决于您的付款和提现方式,因此为了保持免费,请坚持使用银行转账和普通转账。其次,它的服务范围仅限于美国境内。最后,虽然它的加密货币和商业功能非常便捷,但其运行依赖于第三方托管和维护。Venmo 在其擅长的领域表现出色。唯一的问题是,它擅长的功能是否符合您的实际需求。