O que é o Venmo e como funciona? Tarifas e criptomoedas.

O Venmo transformou uma tarefa rotineira em um reflexo. Divida a conta do jantar, pague um amigo, contribua para um presente em grupo e, com alguns toques, tudo está resolvido. "Me paga pelo Venmo" agora é uma frase completa, e todos sabem o que significa. Mas o aplicativo que as pessoas usam sem pensar é mais específico do que parece. Ele pertence ao PayPal , funciona apenas nos Estados Unidos e foi projetado para fazer uma coisa brilhantemente, enquanto limita silenciosamente o resto. Saber onde essas limitações se encontram é a diferença entre usar o Venmo bem e ser pego de surpresa. Aqui está o que o Venmo realmente é, quanto custa, como seus lados de criptomoedas e negócios se comportam e onde ele simplesmente para.

O que é o Venmo e quem é o seu proprietário?

O Venmo é um aplicativo para celular que permite enviar e receber dinheiro entre pessoas, geralmente pequenas quantias do dia a dia. Foi lançado em 2009, incorporado ao Braintree e passou a fazer parte do PayPal quando este comprou o Braintree em dezembro de 2013 por cerca de 800 milhões de dólares. Essa propriedade é importante, pois significa que o Venmo opera na mesma infraestrutura e segue as mesmas regras de pagamento que sua empresa-mãe. O aplicativo começou como uma forma de seus dois fundadores se pagarem por mensagem de texto — uma pequena ideia que se transformou em um verbo. Hoje em dia, as pessoas dizem "Me paga pelo Venmo" da mesma forma que antes diziam "Pesquise no Google", o que demonstra bem como um único aplicativo pode influenciar a formação de um hábito.

A escala é enorme. O PayPal relatou cerca de 67 milhões de contas ativas mensais no Venmo no final de 2025, com mais de 100 milhões de contas ativas no ano anterior e aproximadamente 1,7 bilhão de dólares em receita anual. Apesar de todo esse alcance, o Venmo funciona em apenas um país. Você precisa de uma conta bancária nos EUA, um número de telefone nos EUA e residência nos EUA para usá-lo, o que já é a primeira limitação importante a ser lembrada.

Uma peculiaridade define a experiência: por padrão, o Venmo publica seus pagamentos em um feed social. Ele oculta o valor em dólares, mas mostra quem pagou a quem e a legenda. É um aplicativo de pagamentos com uma rede social acoplada, e essa escolha de design molda tanto seu charme quanto seus riscos.

Como funciona o Venmo, passo a passo?

A mecânica é simples. É nas configurações padrão que as pessoas acabam sendo pegas.

Vincular uma conta bancária ou cartão

Para começar, você conecta uma fonte de financiamento: uma conta bancária nos EUA, um cartão de débito ou um cartão de crédito. Para limites maiores, o Venmo verifica sua identidade, solicitando os quatro últimos dígitos do seu número de Seguro Social e outras informações semelhantes. O dinheiro que você recebe é adicionado ao seu saldo do Venmo, que você pode usar diretamente, transferir para sua conta bancária ou usar com o cartão de débito ou crédito do Venmo.

Enviar e receber dinheiro

Enviar dinheiro é tão simples quanto escolher um destinatário, digitar o valor, adicionar uma mensagem e clicar em pagar. O destinatário recebe o dinheiro em seu saldo do Venmo quase instantaneamente. Já a transferência para uma conta bancária real é que leva mais tempo. Uma transferência padrão é gratuita, mas leva de um a três dias úteis. Uma transferência instantânea é praticamente imediata, mas tem uma taxa, que explicaremos em detalhes a seguir.

O feed social e a privacidade

Eis a parte que surpreende as pessoas. A menos que você altere a configuração, suas transações são publicadas. Qualquer pessoa pode ver que você pagou seu colega de quarto, com qualquer legenda que você tenha escrito. Você pode alterar a configuração padrão para privada nas configurações, e vale a pena fazer isso logo no primeiro dia. Igualmente importante: um pagamento pessoal normal não oferece proteção ao comprador. Se você enviar dinheiro para um desconhecido para comprar um ingresso de show e ele desaparecer, o Venmo não fará o reembolso. Essa proteção existe apenas para o tipo certo de transação, que é explicada na seção de segurança.

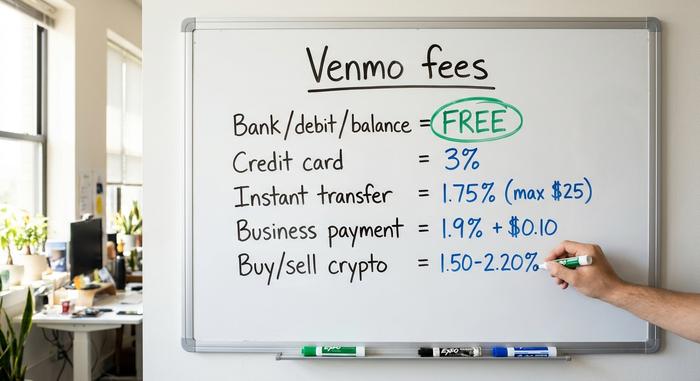

Explicação sobre as taxas e limites do Venmo

O Venmo se autodenomina gratuito, e para o uso cotidiano, de fato é. A pegadinha está na forma como você movimenta o dinheiro. Se você pagar da maneira errada ou sacar o dinheiro com pressa, o Venmo silenciosamente fica com uma porcentagem.

| Ação | Taxa |

|---|---|

| Enviar dinheiro da conta bancária, débito ou saldo do Venmo | Livre |

| Enviar com um cartão de crédito vinculado | 3% |

| Transferência bancária padrão (1 a 3 dias) | Livre |

| Transferência instantânea para sua conta bancária ou cartão. | 1,75% (mínimo de $0,25, máximo de $25) |

| Receber um pagamento referente a negócios ou bens e serviços. | 1,9% + US$ 0,10 |

| Comprar ou vender criptomoedas | 1,50% a 2,20% |

Os limites são tão importantes quanto as taxas e dependem de um fator crucial: se você verificou sua identidade. Se você não verificar, o Venmo limita seus envios semanais a US$ 299,99 — suficiente para jantares, mas inútil para o aluguel. Se você verificar, o limite sobe para até US$ 60.000 por semana para o volume total de transações, enquanto os saques para contas bancárias chegam a quase US$ 19.999,99 por semana. Esses valores são das páginas de taxas e ajuda do Venmo, referentes a meados de 2026, e podem sofrer alterações. Portanto, consulte a página oficial antes de qualquer transferência de grande valor.

A conclusão prática é pequena, mas útil. Financie pagamentos a partir do seu banco ou saldo, use transferências padrão quando não estiver com pressa e provavelmente você nunca pagará um centavo ao Venmo. Se você usar um cartão de crédito ou um saque instantâneo, a conta começa a correr.

O Venmo é seguro e seu dinheiro está segurado?

O Venmo é seguro para o propósito para o qual foi projetado e arriscado no momento em que você o utiliza além disso. Vale a pena entender bem essa distinção.

Seu saldo não é um depósito bancário, mas os fundos podem ser elegíveis para o seguro FDIC quando mantidos por meio dos bancos parceiros do Venmo, geralmente quando você configurou o depósito direto ou o cartão de débito Venmo. A questão mais importante é a proteção do próprio pagamento. O Venmo oferece Proteção de Compra apenas para pagamentos classificados como bens e serviços ou feitos para um perfil comercial. Um pagamento pessoal padrão para outro usuário não possui essa cobertura, e é exatamente por isso que os golpistas incentivam os compradores a enviar dinheiro "como um amigo". Se você estiver comprando algo de alguém que não conhece, esse é o botão errado.

Mais dois hábitos ajudam. Mantenha seu feed privado para que estranhos não consigam mapear seu histórico social e de gastos, e trate qualquer pagamento "acidental" ou solicitação urgente com suspeita, já que ambos são golpes comuns. Uma versão típica funciona assim: um suposto comprador paga a mais por um item e pede que você devolva a diferença, só que o pagamento original era fraudulento e depois é estornado, deixando você sem o dinheiro que havia devolvido. Seja cauteloso com qualquer coisa que pareça apressada ou generosa demais, e você evitará a maioria desses golpes. O Venmo fez um acordo com a Comissão Federal de Comércio dos EUA em 2018 sobre a forma como descrevia sua segurança e lidava com as notificações de transações, um lembrete de que o aplicativo é conveniente em primeiro lugar e um cofre em segundo.

Venmo cripto: compre, venda e transfira

O Venmo adicionou criptomoedas para alcançar os usuários onde eles já estavam. É uma porta de entrada realmente fácil. Além disso, é um serviço de custódia e exclusivo dos EUA, o que significa que não é o mesmo que manter suas próprias moedas.

Quais moedas o Venmo aceita?

O Venmo começou a oferecer criptomoedas em 20 de abril de 2021, inicialmente com Bitcoin, Ethereum, Litecoin e Bitcoin Cash. O catálogo cresceu desde então. Até 2026, o aplicativo suportará cerca de sete ativos, adicionando Solana , Chainlink e a stablecoin própria do PayPal, PYUSD. Você pode comprar o equivalente a alguns dólares no mesmo aplicativo que usa para dividir o aluguel, e esse é o grande atrativo.

Taxas de criptomoedas e a armadilha da custódia

Comprar e vender criptomoedas no Venmo envolve uma taxa escalonada, aproximadamente de 1,50% a 2,20%, dependendo do tamanho da transação, além do spread embutido no preço. Mais importante do que a taxa é a estrutura. O Venmo detém as moedas para você. Você não controla as chaves privadas, não pode usar as criptomoedas em toda a rede blockchain apenas dentro do aplicativo e somente residentes nos EUA podem acessar o recurso. É como uma criptomoeda com rodinhas de apoio, boa para começar, mas limitada se você quiser ter a propriedade real. A distinção não é meramente teórica: se o Venmo congelar sua conta ou alterar sua política de criptomoedas, suas moedas se movimentarão no ritmo da empresa, e não no seu. A verdadeira propriedade significa que as chaves estão em suas mãos, o que nunca acontece dentro do aplicativo.

PYUSD e transferências externas

A novidade interessante é o PYUSD, a stablecoin da PayPal atrelada ao dólar. Ela é negociada sem a taxa de criptomoedas do Venmo e oferece um rendimento de cerca de 3,7% sobre os saldos mantidos, um indicador raro de juros em um aplicativo de pagamentos. O Venmo também permite transferir criptomoedas para carteiras externas e outras corretoras, um recurso adicionado após o lançamento inicial, o que reduz um pouco o limite de custódia. No entanto, se o seu objetivo é a autocustódia, uma carteira física ainda é melhor do que um aplicativo que guarda as chaves para você.

Utilizando o Venmo para pagamentos comerciais

Para vendedores, ativar o Venmo é fácil e vale a pena entendê-lo antes de fazê-lo. Um perfil comercial permite que os clientes paguem com o aplicativo em que já confiam, e a opção "Pagar com Venmo" aparece na finalização da compra em muitas lojas online. O custo é uma taxa de vendedor de 1,9% mais US$ 0,10 por transação, na mesma faixa de preço da maioria dos processadores de cartão.

A questão dos impostos é o que costuma causar problemas. Depois de anos de discussões, o limite para a declaração do formulário 1099-K voltou à regra antiga de mais de US$ 20.000 e mais de 200 transações, estabelecida pela Lei One Big Beautiful Bill, assinada em julho de 2025. Isso reverte o temido limite de US$ 600. A mudança não altera o valor devido, apenas o momento em que a plataforma preenche o formulário, e sua obrigação tributária sobre a renda da empresa permanece a mesma. Os outros problemas são estruturais: o Venmo só atende clientes nos EUA e, como qualquer sistema de pagamento com cartão, expõe você a estornos. Um cliente pode contestar um pagamento semanas depois — e, em sistemas de pagamento com cartão, o vendedor geralmente arca com o prejuízo mais uma taxa de contestação. Para uma pequena loja nos EUA, isso é um incômodo administrável; para um vendedor online ou com alto volume de vendas, o custo se acumula rapidamente.

Venmo versus Cash App, Zelle e PayPal

O Venmo não é a única opção, e a escolha certa depende do que você realmente precisa. Velocidade, criptomoedas, ferramentas de negócios e alcance puxam em direções diferentes.

| Aplicativo | Proprietário | Criptomoedas? | Taxa de chave | Ideal para |

|---|---|---|---|---|

| Venmo | PayPal | Sim (sob custódia) | 1,9% + US$ 0,10 para empresas | Redes sociais P2P nos EUA |

| Aplicativo Cash | Bloquear | Bitcoin + ações | Varia | Criptomoedas e investimentos |

| Zelle | Consórcio bancário | Não | Livre | Transferência instantânea entre bancos |

| PayPal | PayPal | Sim | 2,99% + taxa fixa empresarial | Finalização de compra online, global |

O Zelle é o gigante das transferências simples, com cerca de 151 milhões de usuários cadastrados e mais de um trilhão de dólares movimentados em 2024, mas envia dinheiro diretamente entre contas bancárias, sem saldo armazenado e sem criptomoedas. O Cash App se concentra em investimentos. O PayPal é o mais abrangente e internacional. A vantagem do Venmo é o ambiente social e informal, além da ampla adoção nos EUA, o que explica por que se tornou a opção preferida entre amigos.

Além do Venmo: pagamentos em criptomoedas para comerciantes

Para empresas americanas que aceitam pequenos pagamentos presenciais ou sociais, o Venmo é imbatível. Para vendedores que enviam para o mundo todo ou vendem online, suas limitações começam a pesar: clientes apenas nos EUA, uma taxa de 1,9% mais US$ 0,10 e risco de estornos. Fraude com cartões não é barata. Pesquisas do setor estimam o custo da fraude em cerca de US$ 4,61 para cada dólar de atividade fraudulenta, e as perdas globais com estornos devem chegar a aproximadamente US$ 28,1 bilhões até 2026 .

É aqui que entram os gateways de pagamento em criptomoedas. Serviços como o Plisio permitem que um comerciante aceite Bitcoin, stablecoins e outras moedas diretamente, sem estornos, porque os pagamentos em blockchain são definitivos, têm alcance global por padrão e geralmente taxas mais baixas do que as dos cartões de crédito. A contrapartida é real e vale a pena deixar isso claro: o comerciante assume a volatilidade dos preços e a finalidade da transação funciona nos dois sentidos, já que um pagamento feito por engano não pode ser estornado. Não é um substituto para o Venmo em todas as lojas, mas para vendedores globais ou online, resolve exatamente os problemas que o Venmo não consegue solucionar.

O que você precisa lembrar antes de usar o Venmo

O Venmo conquistou seu lugar como o aplicativo de pagamentos casuais preferido nos EUA e, para dividir despesas com pessoas de confiança, poucas opções o superam. Apenas tenha em mente três coisas. Suas taxas variam de acordo com a forma de pagamento e saque, então prefira depósitos bancários e transferências padrão para evitar custos adicionais. Ele não cobra taxas nos EUA. E seus recursos para criptomoedas e negócios, por mais úteis que sejam, dependem da infraestrutura e custódia de terceiros. Usado para o que se propõe, o Venmo é excelente. A única questão é se seus principais recursos atendem às suas necessidades reais.