Was ist Venmo und wie funktioniert es? Gebühren und Kryptowährungen

Venmo hat eine lästige Pflicht in einen Reflex verwandelt. Eine Restaurantrechnung teilen, einem Freund Geld zurückzahlen, für ein gemeinsames Geschenk zusammenlegen – ein paar Klicks später ist alles erledigt. „Schick mir einfach Geld per Venmo“ ist mittlerweile ein vollständiger Satz, und jeder weiß, was gemeint ist. Doch die App, die so selbstverständlich genutzt wird, ist komplexer, als sie scheint. Sie gehört zu PayPal , funktioniert nur in den USA und ist darauf ausgelegt, eine Sache perfekt zu erledigen, während sie andere Funktionen stillschweigend einschränkt. Zu wissen, wo diese Grenzen liegen, entscheidet darüber, ob man Venmo sinnvoll nutzt oder von der App überrascht wird. Hier erfahren Sie, was Venmo wirklich ist, was es kostet, wie sich die Krypto- und Geschäftsfunktionen entwickeln und wo die Grenzen liegen.

Was ist Venmo und wem gehört es?

Venmo ist eine mobile App zum Senden und Empfangen von Geld zwischen Privatpersonen, meist für kleinere Beträge im Alltag. Sie wurde 2009 eingeführt, in Braintree integriert und schließlich Teil von PayPal, als PayPal Braintree im Dezember 2013 für rund 800 Millionen Dollar kaufte. Diese Eigentümerstruktur ist wichtig, denn dadurch nutzt Venmo dieselbe Zahlungsinfrastruktur und dieselben Regeln wie das Mutterunternehmen. Die App entstand ursprünglich als Möglichkeit für die beiden Gründer, sich gegenseitig per SMS Geld zurückzuzahlen – eine kleine Idee, die sich zu einem festen Bestandteil des Alltags entwickelte. Man sagt heute „Schick mir Geld per Venmo“, so wie man früher „Google es“ sagte – ein gutes Beispiel dafür, wie sehr eine einzige App eine Gewohnheit verdrängen kann.

Die Größenordnung ist enorm. PayPal meldete Ende 2025 rund 67 Millionen monatlich aktive Venmo-Konten, im Vorjahr waren es über 100 Millionen, und der Jahresumsatz lag bei etwa 1,7 Milliarden US-Dollar. Trotz dieser Reichweite funktioniert Venmo nur in einem Land. Man benötigt ein US-Bankkonto, eine US-Telefonnummer und einen Wohnsitz in den USA, um den Dienst nutzen zu können – die erste wichtige Voraussetzung.

Eine Besonderheit prägt die Nutzererfahrung: Standardmäßig veröffentlicht Venmo Ihre Zahlungen in einem sozialen Netzwerk. Der Betrag wird zwar ausgeblendet, aber angezeigt, wer wem gezahlt hat und die dazugehörige Bildunterschrift. Es handelt sich um eine Zahlungs-App mit integriertem sozialen Netzwerk, und diese Designentscheidung trägt sowohl zu ihrem Charme als auch zu ihren Risiken bei.

Wie funktioniert Venmo, Schritt für Schritt?

Die Mechanismen sind einfach. Die Standardeinstellungen sind der Punkt, an dem die Leute hängen bleiben.

Verknüpfung eines Bankkontos oder einer Karte

Zunächst verknüpfen Sie eine Zahlungsquelle: ein US-Bankkonto, eine Debitkarte oder eine Kreditkarte. Bei höheren Limits überprüft Venmo Ihre Identität und fragt nach den letzten vier Ziffern Ihrer Sozialversicherungsnummer und ähnlichen Angaben. Empfangenes Geld wird Ihrem Venmo-Guthaben gutgeschrieben, das Sie direkt ausgeben, auf Ihr Bankkonto überweisen oder mit der Venmo-Debit- oder Kreditkarte verwenden können.

Geld senden und empfangen

Zum Senden wählt man einfach den Empfänger aus, gibt den Betrag ein, fügt eine Nachricht hinzu und klickt auf „Bezahlen“. Der Empfänger erhält das Geld fast sofort auf seinem Venmo-Konto. Die Überweisung auf ein Bankkonto dauert hingegen unterschiedlich lange. Eine Standardüberweisung ist kostenlos, dauert aber ein bis drei Werktage. Eine Sofortüberweisung erfolgt nahezu umgehend, ist jedoch gebührenpflichtig. Die Gebühren dafür erklären wir gleich genauer.

Soziale Netzwerke und Datenschutz

Und jetzt kommt der Teil, der viele überrascht: Solange du die Einstellungen nicht änderst, werden deine Transaktionen öffentlich angezeigt. Jeder kann sehen, dass du deinem Mitbewohner Geld geschickt hast, inklusive der dazugehörigen Beschreibung. Du kannst die Standardeinstellung in den Einstellungen auf privat ändern – das solltest du am besten gleich am ersten Tag tun. Genauso wichtig: Normale private Zahlungen bieten keinen Käuferschutz. Wenn du einem Fremden Geld für ein Konzertticket schickst und dieser verschwindet, bekommst du von Venmo keine Rückerstattung. Dieser Schutz gilt nur für bestimmte Transaktionen, die im Abschnitt „Sicherheit“ genauer erklärt werden.

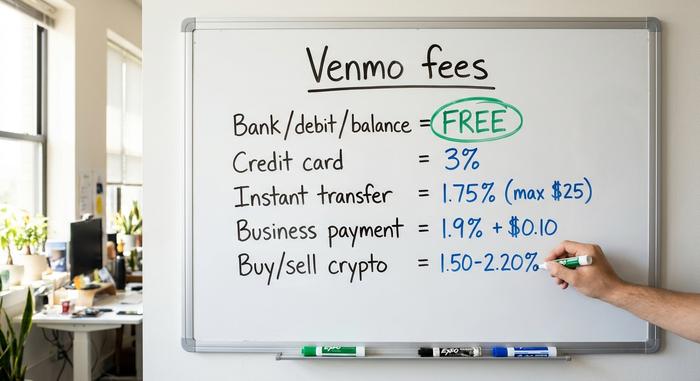

Venmo-Gebühren und -Limits erklärt

Venmo wirbt mit kostenloser Nutzung, und im Normalfall stimmt das auch. Der Haken liegt in der Art der Geldüberweisung. Zahlt man falsch oder hebt man das Geld übereilt ab, behält Venmo stillschweigend eine Gebühr ein.

| Aktion | Gebühr |

|---|---|

| Senden Sie von Ihrem Bankkonto, Ihrer Debitkarte oder Ihrem Venmo-Guthaben. | Frei |

| Mit einer verknüpften Kreditkarte senden | 3% |

| Standardüberweisung auf Ihr Bankkonto (1-3 Tage) | Frei |

| Sofortige Überweisung auf Ihr Bankkonto oder Ihre Karte | 1,75 % (mind. 0,25 $, max. 25 $) |

| Erhalt einer Geschäftszahlung oder einer Zahlung für Waren und Dienstleistungen | 1,9 % + 0,10 $ |

| Kauf oder Verkauf von Kryptowährungen | 1,50 % bis 2,20 % |

Limits sind genauso wichtig wie Gebühren und hängen von einer Sache ab: ob Sie Ihre Identität verifiziert haben. Ohne Verifizierung ist Ihr wöchentlicher Sendebetrag bei Venmo auf 299,99 $ begrenzt – ausreichend für Restaurantbesuche, aber nicht für die Miete. Mit Verifizierung steigt das Limit auf bis zu 60.000 $ pro Woche für alle Transaktionen, während Bankauszahlungen wöchentlich auf knapp 19.999,99 $ begrenzt sind. Diese Zahlen stammen von Venmos Gebühren- und Hilfeseiten ( Stand: Mitte 2026) und können sich ändern. Prüfen Sie daher vor größeren Überweisungen die offizielle Webseite.

Der praktische Nutzen ist gering, aber groß. Zahlen Sie per Banküberweisung oder Guthaben ein, nutzen Sie Standardüberweisungen, wenn Sie es nicht eilig haben, und Sie werden wahrscheinlich nie einen Cent an Venmo zahlen. Greifen Sie jedoch zur Kreditkarte oder nutzen Sie eine Sofortauszahlung, fallen Gebühren an.

Ist Venmo sicher und ist mein Geld versichert?

Venmo ist sicher für seinen vorgesehenen Zweck, wird aber riskant, sobald man ihn darüber hinaus nutzt. Diese Unterscheidung ist wichtig.

Ihr Guthaben ist keine Bankeinlage, aber Ihre Gelder können über die Partnerbanken von Venmo durch die FDIC (Federal Deposit Insurance Corporation) abgesichert sein, in der Regel, wenn Sie eine Direktüberweisung oder die Venmo-Debitkarte eingerichtet haben. Das größere Problem ist der Schutz der Zahlung selbst. Venmo bietet Käuferschutz nur für Zahlungen, die als Waren und Dienstleistungen gekennzeichnet sind oder an ein Geschäftsprofil erfolgen. Eine normale private Zahlung an einen anderen Nutzer ist nicht abgesichert. Genau deshalb drängen Betrüger Käufer dazu, Geld „als Freund“ zu senden. Wenn Sie etwas von jemandem kaufen, den Sie nicht kennen, verwenden Sie diese Option nicht.

Zwei weitere Gewohnheiten helfen. Halten Sie Ihr Profil privat, damit Fremde Ihre sozialen Aktivitäten und Ausgaben nicht nachvollziehen können. Seien Sie misstrauisch gegenüber vermeintlich versehentlichen Zahlungen oder dringenden Anfragen, da beides gängige Betrugsmaschen sind. Ein typischer Ablauf sieht so aus: Ein vermeintlicher Käufer zahlt zu viel für einen Artikel und bittet Sie, die Differenz zurückzuerstatten. Die ursprüngliche Zahlung war jedoch betrügerisch und wird später rückgängig gemacht, sodass Sie das tatsächlich erstattete Geld verlieren. Seien Sie vorsichtig bei allem, was Ihnen übereilt oder zu großzügig erscheint, und Sie vermeiden die meisten Betrugsversuche. Venmo einigte sich 2018 mit der US-amerikanischen Federal Trade Commission (FTC) bezüglich der Darstellung seiner Sicherheitsmaßnahmen und des Umgangs mit Transaktionsbenachrichtigungen. Dies erinnert daran, dass die App in erster Linie praktisch und erst in zweiter Linie ein sicherer Tresor ist.

Venmo Kryptowährungen: Kaufen, Verkaufen und Überweisen

Venmo hat Kryptowährungen eingeführt, um Nutzer dort zu erreichen, wo sie sich bereits aufhalten. Der Einstieg ist wirklich einfach. Da es sich um eine Verwahrungsdienstleistung handelt, die nur in den USA verfügbar ist, ist sie nicht mit dem Besitz eigener Kryptowährungen gleichzusetzen.

Welche Kryptowährungen unterstützt Venmo?

Venmo bietet seit dem 20. April 2021 Kryptowährungen an, zunächst Bitcoin, Ethereum, Litecoin und Bitcoin Cash. Das Angebot ist seitdem stetig gewachsen. Bis 2026 unterstützt die App voraussichtlich sieben weitere Kryptowährungen, darunter Solana , Chainlink und PayPals eigenen Stablecoin PYUSD. Der Clou: Man kann mit derselben App, mit der man die Miete teilt, Beträge von wenigen Dollar kaufen.

Kryptogebühren und die Verwahrungsfalle

Der Kauf und Verkauf von Kryptowährungen über Venmo ist mit gestaffelten Gebühren verbunden, die je nach Transaktionsvolumen zwischen etwa 1,50 % und 2,20 % liegen, zuzüglich des im Preis enthaltenen Spreads. Wichtiger als die Gebühren ist jedoch die Struktur. Venmo verwahrt die Coins für Sie. Sie haben keine Kontrolle über die privaten Schlüssel, können die Kryptowährung nicht innerhalb der App in der gesamten Blockchain-Welt nutzen und diese Funktion steht nur US-Bürgern zur Verfügung. Es ist wie Krypto mit Stützrädern – gut zum ersten Ausprobieren, aber einschränkend, wenn Sie echtes Eigentum anstreben. Dieser Unterschied ist nicht theoretisch: Wenn Venmo Ihr Konto einfriert oder seine Krypto-Richtlinien ändert, bewegen sich Ihre Coins im Tempo des Unternehmens und nicht in Ihrem. Echtes Eigentum bedeutet, dass die Schlüssel in Ihren Händen liegen, und innerhalb der App sind sie niemals verfügbar.

PYUSD und externe Überweisungen

Ein interessantes neues Produkt ist PYUSD, der an den US-Dollar gekoppelte Stablecoin von PayPal. Er wird ohne die Kryptogebühren von Venmo gehandelt und bot eine Rendite von rund 3,7 % auf Guthaben – ein seltenes Zinsangebot innerhalb einer Zahlungs-App. Venmo ermöglicht außerdem die Überweisung von Kryptowährungen an externe Wallets und andere Börsen. Diese Funktion wurde nach dem Start hinzugefügt und lockert die Verwahrungsbeschränkungen etwas. Wer jedoch die volle Kontrolle über seine Kryptowährungen behalten möchte, ist mit einer herkömmlichen Wallet immer noch besser bedient als mit einer App, die die Schlüssel für ihn verwahrt.

Nutzung von Venmo für geschäftliche Zahlungen

Für Verkäufer ist Venmo einfach zu aktivieren und es lohnt sich, sich vorher damit vertraut zu machen. Mit einem Geschäftsprofil können Kunden über die App bezahlen, der sie bereits vertrauen. Die Option „Mit Venmo bezahlen“ wird in vielen Online-Shops beim Bezahlvorgang angezeigt. Die Kosten betragen eine Verkäufergebühr von 1,9 % plus 0,10 $ pro Transaktion und liegen damit im üblichen Rahmen der meisten Zahlungsanbieter.

Steuern sind der Knackpunkt. Nach jahrelangem Hin und Her gilt nun wieder die Meldeschwelle für das Formular 1099-K von über 20.000 US-Dollar und über 200 Transaktionen, festgelegt durch den „One Big Beautiful Bill Act“ vom Juli 2025. Damit entfällt die gefürchtete 600-Dollar-Grenze. Die Höhe Ihrer Steuerschuld ändert sich nicht, sondern nur der Zeitpunkt der Formularabgabe durch die Plattform. Ihre tatsächliche Steuerpflicht auf Geschäftseinkünfte bleibt davon unberührt. Weitere Fallstricke sind struktureller Natur: Venmo erreicht nur US-Kunden und ist wie jedes kartenbasierte System dem Risiko von Rückbuchungen ausgesetzt. Ein Kunde kann eine Zahlung noch Wochen später anfechten – und bei kartenbasierten Systemen trägt der Verkäufer in der Regel den Verlust zuzüglich einer Bearbeitungsgebühr. Für einen kleinen US-Shop ist das ein verkraftbares Ärgernis; für einen Händler mit hohem Umsatz oder einen Online-Händler summieren sich die Kosten schnell.

Venmo im Vergleich zu Cash App, Zelle und PayPal

Venmo ist nicht die einzige Option, und die richtige Wahl hängt von Ihren individuellen Bedürfnissen ab. Geschwindigkeit, Kryptowährungen, Geschäftstools und Reichweite spielen eine wichtige Rolle.

| App | Eigentümer | Krypto? | Schlüsselgebühr | Am besten geeignet für |

|---|---|---|---|---|

| Venmo | PayPal | Ja (Verwahrung) | 1,9 % + 0,10 $ Geschäfts | Soziale P2P-Netzwerke in den USA |

| Cash App | Block | Bitcoin + Aktien | Variiert | Krypto und Investitionen |

| Zelle | Bankenkonsortium | NEIN | Frei | Sofortige Bank-zu-Bank-Überweisung |

| PayPal | PayPal | Ja | 2,99 % + festes Geschäft | Online-Kasse, weltweit |

Zelle ist der Marktführer für einfache Geldtransfers mit rund 151 Millionen registrierten Nutzern und einem Transaktionsvolumen von über einer Billion Dollar im Jahr 2024. Allerdings werden Geldtransfers direkt zwischen Bankkonten ohne Guthabenverwaltung und ohne Kryptowährungen durchgeführt. Cash App konzentriert sich auf Investitionen. PayPal ist der größte und internationalste Anbieter. Venmos Vorteil liegt in der sozialen, unkomplizierten Art und der hohen Akzeptanz in den USA, weshalb es sich unter Freunden als Standard etabliert hat.

Jenseits von Venmo: Kryptozahlungen für Händler

Für US-Unternehmen, die kleinere Zahlungen persönlich oder über soziale Medien entgegennehmen, ist Venmo kaum zu übertreffen. Für Händler mit weltweitem Versand oder Online-Verkauf stoßen die Einschränkungen jedoch schnell an ihre Grenzen: Beschränkung auf US-Kunden, eine Gebühr von 1,9 % plus 0,10 US-Dollar und das Risiko von Rückbuchungen. Kartenbetrug ist teuer. Branchenstudien beziffern die Kosten von Betrug auf rund 4,61 US-Dollar pro Dollar betrügerischer Aktivität, und die weltweiten Verluste durch Rückbuchungen werden bis 2026 voraussichtlich etwa 28,1 Milliarden US-Dollar erreichen .

Hier kommen Krypto-Zahlungsgateways ins Spiel. Dienste wie Plisio ermöglichen es Händlern, Bitcoin, Stablecoins und andere Kryptowährungen direkt zu akzeptieren. Rückbuchungen sind ausgeschlossen, da Blockchain-Zahlungen endgültig sind, standardmäßig weltweit verfügbar sind und oft niedrigere Gebühren als Kartenzahlungen bieten. Der Kompromiss ist real und sollte klar formuliert werden: Der Händler trägt die Preisschwankungen, und die Endgültigkeit hat Vor- und Nachteile, da eine irrtümliche Zahlung nicht rückgängig gemacht werden kann. Plisio ist kein Ersatz für Venmo in jedem Geschäft, aber für global agierende oder Online-Händler löst es genau die Probleme, die Venmo nicht bewältigen kann.

Was Sie vor der Nutzung von Venmo beachten sollten

Venmo hat sich in den USA als beliebte App für alltägliche Geldtransfers etabliert und ist kaum zu übertreffen, wenn es darum geht, Kosten mit vertrauten Personen zu teilen. Drei Dinge sollten Sie jedoch beachten: Die Gebühren hängen von der Zahlungs- und Auszahlungsmethode ab. Nutzen Sie daher am besten Banküberweisungen und Standardüberweisungen, um die Gebührenfreiheit zu wahren. Transaktionen innerhalb der USA sind nicht möglich. Die Krypto- und Geschäftsfunktionen sind zwar praktisch, basieren aber auf externen Systemen und deren Verwahrung. Für seine Kernkompetenzen ist Venmo hervorragend. Die einzige Frage ist, ob diese Ihren tatsächlichen Bedürfnissen entsprechen.