Apa Itu Venmo dan Bagaimana Cara Kerjanya? Biaya dan Kripto

Venmo mengubah tugas menjadi kebiasaan. Membagi tagihan makan malam, membayar kembali teman, patungan untuk hadiah kelompok, dan beberapa ketukan kemudian semuanya selesai. "Cukup Venmo saya" sekarang menjadi kalimat lengkap, dan semua orang tahu artinya. Tetapi aplikasi yang digunakan orang tanpa berpikir ini lebih spesifik daripada yang terlihat. Aplikasi ini dimiliki oleh PayPal , hanya berfungsi di Amerika Serikat, dan dirancang untuk melakukan satu hal dengan cemerlang sambil diam-diam membatasi hal lainnya. Mengetahui di mana batasan tersebut berada adalah perbedaan antara menggunakan Venmo dengan baik dan terjebak olehnya. Berikut adalah apa sebenarnya Venmo, berapa biayanya, bagaimana sisi kripto dan bisnisnya berjalan, dan di mana Venmo hanya berhenti sampai di situ.

Apa itu Venmo dan siapa pemiliknya?

Venmo adalah aplikasi seluler untuk mengirim dan menerima uang antar orang, biasanya dalam jumlah kecil untuk kebutuhan sehari-hari. Aplikasi ini diluncurkan pada tahun 2009, kemudian bergabung dengan Braintree, dan menjadi bagian dari PayPal ketika PayPal membeli Braintree pada Desember 2013 dengan harga sekitar 800 juta dolar. Kepemilikan tersebut penting, karena berarti Venmo beroperasi pada infrastruktur dan aturan pembayaran yang sama dengan perusahaan induknya. Aplikasi ini awalnya merupakan cara bagi kedua pendirinya untuk saling membayar melalui pesan teks — sebuah ide kecil yang berkembang menjadi sebuah kata kerja. Orang-orang sekarang mengatakan "Venmo saya" seperti dulu mereka mengatakan "Google it," yang merupakan ukuran yang tepat tentang seberapa besar sebuah aplikasi dapat mengubah sebuah kebiasaan.

Skalanya sangat besar. PayPal melaporkan sekitar 67 juta akun Venmo aktif bulanan pada akhir tahun 2025, dengan lebih dari 100 juta akun aktif selama tahun sebelumnya, dan pendapatan Venmo sekitar 1,7 miliar dolar AS untuk tahun tersebut. Terlepas dari jangkauannya yang luas, Venmo hanya beroperasi di satu negara. Anda memerlukan rekening bank AS, nomor telepon AS, dan tempat tinggal di AS untuk menggunakannya, yang merupakan batasan pertama yang perlu diingat.

Satu keunikan mendefinisikan pengalaman ini: secara default, Venmo mempublikasikan pembayaran Anda ke media sosial. Venmo menyembunyikan jumlah uangnya tetapi menunjukkan siapa yang membayar siapa dan keterangannya. Ini adalah aplikasi pembayaran dengan jejaring sosial yang terpasang, dan pilihan desain tersebut membentuk daya tarik sekaligus risikonya.

Bagaimana cara kerja Venmo, langkah demi langkah?

Mekanismenya sederhana. Kesalahan sering terjadi jika kita menggunakan pengaturan default.

Menghubungkan rekening bank atau kartu

Untuk memulai, Anda menghubungkan sumber pendanaan: rekening bank AS, kartu debit, atau kartu kredit. Venmo memverifikasi identitas Anda untuk limit yang lebih besar, meminta empat digit terakhir nomor Jaminan Sosial Anda dan detail serupa. Uang yang Anda terima akan masuk ke saldo Venmo Anda, yang dapat Anda belanjakan langsung, transfer ke bank Anda, atau gunakan dengan kartu debit atau kredit Venmo.

Mengirim dan menerima uang

Mengirim uang sangat mudah, cukup pilih penerima, ketik jumlah, tambahkan catatan, dan tekan bayar. Penerima akan langsung mendapatkan uang di saldo Venmo mereka. Namun, proses transfer ke rekening bank sebenarnya membutuhkan waktu yang berbeda. Transfer standar gratis tetapi membutuhkan satu hingga tiga hari kerja. Transfer instan hampir seketika tetapi dikenakan biaya, yang akan kami jelaskan sebentar lagi.

Umpan media sosial dan privasi

Inilah bagian yang mengejutkan banyak orang. Kecuali Anda mengubah pengaturannya, transaksi Anda akan dipublikasikan. Siapa pun dapat melihat bahwa Anda telah membayar teman sekamar Anda, dengan keterangan apa pun yang Anda tulis. Anda dapat mengubah pengaturan default menjadi privat, dan sebaiknya Anda melakukannya sejak hari pertama. Yang tak kalah penting: pembayaran pribadi biasa tidak memiliki perlindungan pembeli. Jika Anda mengirim uang kepada orang asing untuk tiket konser dan mereka menghilang, Venmo tidak akan mengembalikan uang Anda. Jaring pengaman itu hanya ada untuk jenis transaksi yang tepat, yang dijelaskan di bagian keamanan.

Penjelasan tentang biaya dan batasan Venmo

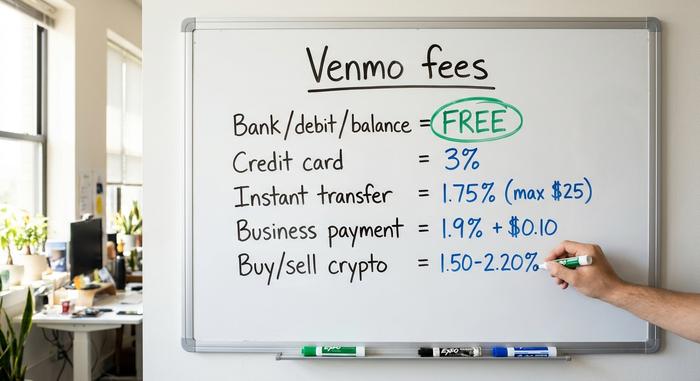

Venmo menyebut dirinya gratis, dan untuk penggunaan sehari-hari memang benar demikian. Masalahnya terletak pada cara Anda mentransfer uang. Jika Anda membayar dengan cara yang salah atau menarik uang dengan terburu-buru, Venmo akan diam-diam mengambil sebagian uang tersebut.

| Tindakan | Biaya |

|---|---|

| Kirim dari saldo bank, kartu debit, atau Venmo. | Bebas |

| Kirim menggunakan kartu kredit yang terhubung. | 3% |

| Transfer standar ke bank Anda (1-3 hari) | Bebas |

| Transfer instan ke rekening bank atau kartu Anda | 1,75% (minimal $0,25, maksimal $25) |

| Menerima pembayaran bisnis atau barang dan jasa. | 1,9% + $0,10 |

| Membeli atau menjual kripto | 1,50% hingga 2,20% |

Batasan sama pentingnya dengan biaya, dan bergantung pada satu hal: apakah Anda telah memverifikasi identitas Anda. Lewati verifikasi dan Venmo membatasi pengiriman mingguan Anda hingga $299,99 — cukup untuk makan malam, tidak berguna untuk membayar sewa. Verifikasi, dan batasnya melonjak hingga $60.000 per minggu untuk aktivitas gabungan, sementara penarikan tunai dari bank mencapai sekitar $19.999,99 per minggu. Angka-angka ini berasal dari halaman biaya dan bantuan Venmo sendiri pada pertengahan tahun 2026, dan angka tersebut dapat berubah sewaktu-waktu, jadi periksa halaman resmi sebelum melakukan transfer besar.

Poin penting praktisnya sederhana namun bermanfaat. Danai pembayaran dari bank atau saldo Anda, gunakan transfer standar saat Anda tidak terburu-buru, dan kemungkinan besar Anda tidak akan pernah membayar Venmo sepeser pun. Namun, jika Anda menggunakan kartu kredit atau penarikan tunai instan, biaya akan mulai berjalan.

Apakah Venmo aman, dan apakah uang Anda diasuransikan?

Venmo aman untuk fungsi yang dirancang untuknya, dan berisiko begitu Anda melampaui batas penggunaannya. Penting untuk memahami perbedaan ini dengan benar.

Saldo Anda bukanlah deposito bank, tetapi dana dapat memenuhi syarat untuk asuransi pass-through FDIC ketika disimpan melalui bank mitra Venmo, umumnya ketika Anda telah mengatur setoran langsung atau kartu debit Venmo. Masalah yang lebih besar adalah perlindungan pada pembayaran itu sendiri. Venmo hanya menawarkan Perlindungan Pembelian pada pembayaran yang ditandai sebagai barang dan jasa, atau yang dilakukan ke profil bisnis. Pembayaran pribadi standar kepada pengguna lain tidak memiliki perlindungan tersebut, dan itulah sebabnya penipu mendorong pembeli untuk mengirim uang "sebagai teman". Jika Anda membeli sesuatu dari seseorang yang tidak Anda kenal, itu adalah tombol yang salah.

Dua kebiasaan lagi dapat membantu. Jaga privasi feed Anda agar orang asing tidak dapat melihat grafik pengeluaran dan aktivitas sosial Anda, dan perlakukan setiap pembayaran "tidak sengaja" atau permintaan mendesak dengan curiga, karena keduanya merupakan modus penipuan yang umum. Versi tipikalnya seperti ini: seorang pembeli yang mengaku membayar lebih untuk suatu barang dan meminta Anda untuk mengembalikan selisihnya, padahal pembayaran awal tersebut palsu dan kemudian dibatalkan, sehingga Anda kehilangan uang yang sebenarnya telah Anda kembalikan. Kurangi kecepatan dalam hal apa pun yang terasa terburu-buru atau terlalu murah hati, dan Anda akan menghindari sebagian besar penipuan. Venmo menyelesaikan kasus dengan Komisi Perdagangan Federal AS pada tahun 2018 terkait cara mereka menjelaskan keamanan dan menangani pemberitahuan transaksi, sebuah pengingat bahwa aplikasi ini mengutamakan kenyamanan terlebih dahulu dan keamanan sebagai tempat penyimpanan barang berharga kedua.

Venmo kripto: beli, jual, dan transfer

Venmo menambahkan kripto untuk menjangkau pengguna di tempat mereka berada. Ini adalah cara yang benar-benar mudah untuk memulai. Selain itu, Venmo bersifat kustodian dan hanya berlaku di AS, yang berarti tidak sama dengan memegang koin Anda sendiri.

Mata uang apa saja yang didukung Venmo?

Venmo mulai menawarkan kripto pada 20 April 2021, dimulai dengan Bitcoin, Ethereum, Litecoin, dan Bitcoin Cash. Menu tersebut terus berkembang sejak saat itu. Pada tahun 2026, aplikasi ini mendukung sekitar tujuh aset, menambahkan Solana , Chainlink, dan stablecoin milik PayPal sendiri, PYUSD. Anda dapat membeli aset senilai beberapa dolar di aplikasi yang sama yang Anda gunakan untuk membagi biaya sewa, dan itulah daya tarik utamanya.

Biaya kripto dan jebakan kustodian

Jual beli kripto di Venmo dikenakan biaya bertingkat, sekitar 1,50% hingga 2,20% tergantung pada ukuran transaksi, ditambah spread yang sudah termasuk dalam harga. Yang lebih penting daripada biaya adalah strukturnya. Venmo menyimpan koin untuk Anda. Anda tidak mengontrol kunci pribadi, Anda tidak dapat menggunakan kripto di dunia blockchain yang lebih luas hanya dari dalam aplikasi, dan hanya penduduk AS yang dapat mengakses fitur ini. Ini adalah kripto dengan roda bantu, cocok untuk mencoba-coba, tetapi terbatas jika Anda menginginkan kepemilikan sejati. Perbedaan ini bukan sekadar teori; jika Venmo membekukan akun Anda atau mengubah kebijakan kriptonya, koin Anda akan bergerak sesuai dengan kebijakan perusahaan, bukan kebijakan Anda. Kepemilikan sejati berarti kunci berada di tangan Anda, dan di dalam aplikasi kunci tersebut tidak pernah berada di tangan Anda.

PYUSD dan transfer eksternal

Salah satu aset kripto menarik baru-baru ini adalah PYUSD, stablecoin milik PayPal yang dipatok ke dolar AS. PYUSD diperdagangkan tanpa biaya kripto seperti Venmo dan menawarkan imbal hasil sekitar 3,7% untuk saldo yang disimpan, sebuah fitur menarik yang jarang ditemukan di aplikasi pembayaran. Venmo juga memungkinkan Anda mentransfer kripto ke dompet eksternal dan bursa lain, fitur yang ditambahkan setelah peluncuran awal, yang sedikit mengurangi batasan penyimpanan. Namun, jika penyimpanan sendiri adalah tujuan Anda, dompet fisik tetap lebih baik daripada aplikasi yang menyimpan kunci untuk Anda.

Menggunakan Venmo untuk pembayaran bisnis

Bagi penjual, Venmo mudah diaktifkan dan perlu dipahami sebelum digunakan. Profil bisnis memungkinkan pelanggan membayar Anda dengan aplikasi yang sudah mereka percayai, dan "Bayar dengan Venmo" akan muncul saat pembayaran di banyak toko online. Biayanya adalah biaya penjual sebesar 1,9% ditambah $0,10 per transaksi, yang berada dalam kisaran yang sama dengan sebagian besar prosesor kartu.

Pajak adalah bagian yang sering membuat orang kesulitan. Setelah bertahun-tahun mengalami perubahan aturan, ambang batas pelaporan untuk formulir 1099-K kembali ke aturan lama yaitu lebih dari $20.000 dan lebih dari 200 transaksi, yang ditetapkan oleh Undang-Undang One Big Beautiful Bill yang ditandatangani pada Juli 2025. Hal ini membalikkan ambang batas $600 yang sebelumnya dikhawatirkan. Hal ini tidak mengubah jumlah pajak yang harus Anda bayarkan, hanya waktu pengajuan formulir oleh platform, dan kewajiban pajak Anda yang sebenarnya atas pendapatan bisnis tetap berlaku. Kendala lainnya bersifat struktural: Venmo hanya menjangkau pelanggan di AS, dan seperti sistem pembayaran berbasis kartu lainnya, Anda rentan terhadap penolakan pembayaran (chargeback). Pelanggan dapat mengajukan sengketa pembayaran beberapa minggu setelah kejadian — dan pada sistem pembayaran berbasis kartu, penjual biasanya menanggung kerugian ditambah biaya sengketa. Bagi toko kecil di AS, ini adalah gangguan yang dapat diatasi; bagi penjual dengan volume tinggi atau penjual online, kerugiannya akan bertambah dengan cepat.

Venmo vs Cash App, Zelle, dan PayPal

Venmo bukanlah satu-satunya pilihan, dan pilihan yang tepat bergantung pada apa yang sebenarnya Anda butuhkan. Kecepatan, kripto, alat bisnis, dan jangkauan memiliki daya tarik yang berbeda.

| Aplikasi | Pemilik | Kripto? | Biaya kunci | Terbaik untuk |

|---|---|---|---|---|

| Venmo | PayPal | Ya (hak asuh) | 1,9% + $0,10 bisnis | P2P sosial di AS |

| Aplikasi Tunai | Memblokir | Bitcoin + saham | Bervariasi | Kripto dan investasi |

| Zelle | Konsorsium perbankan | TIDAK | Bebas | Transfer antar bank instan |

| PayPal | PayPal | Ya | 2,99% + bisnis tetap | Pembayaran online, global |

Zelle adalah pemain utama untuk transfer uang biasa, dengan sekitar 151 juta pengguna terdaftar dan lebih dari satu triliun dolar yang ditransfer pada tahun 2024, tetapi Zelle mengirim uang langsung antar rekening bank tanpa saldo tersimpan dan tanpa kripto. Cash App lebih condong ke investasi. PayPal adalah yang paling luas dan internasional. Keunggulan Venmo terletak pada nuansa sosial dan kasualnya serta adopsi yang kuat di AS, yang正是 mengapa Venmo menjadi pilihan utama di antara teman-teman.

Di luar Venmo: pembayaran kripto untuk pedagang

Bagi bisnis AS yang menerima pembayaran kecil secara langsung atau melalui media sosial, Venmo sulit ditandingi. Namun, bagi penjual yang mengirim barang ke seluruh dunia atau berjualan online, keterbatasannya mulai terasa: hanya melayani pelanggan AS, biaya 1,9% ditambah $0,10, dan risiko penolakan pembayaran (chargeback). Penipuan kartu kredit bukanlah hal yang murah. Riset industri memperkirakan biaya penipuan sekitar $4,61 untuk setiap dolar aktivitas penipuan, dan kerugian penolakan pembayaran global diproyeksikan mencapai sekitar $28,1 miliar pada tahun 2026 .

Di sinilah gerbang pembayaran kripto berperan. Layanan seperti Plisio memungkinkan pedagang untuk menerima Bitcoin, stablecoin, dan koin lainnya secara langsung, tanpa pengembalian dana karena pembayaran blockchain bersifat final, jangkauan global secara default, dan seringkali biaya lebih rendah daripada jalur kartu. Namun, ada konsekuensi nyata dan perlu dijelaskan secara gamblang: pedagang menanggung volatilitas harga dan sifat finalitas ini berlaku dua arah, karena pembayaran yang salah tidak dapat ditarik kembali. Ini bukan pengganti Venmo di setiap toko, tetapi untuk penjual global atau online, ini menyelesaikan masalah yang tidak dapat diselesaikan oleh Venmo.

Hal-hal yang perlu diingat sebelum menggunakan Venmo

Venmo telah mendapatkan tempatnya sebagai aplikasi uang kasual pilihan di AS, dan untuk berbagi biaya dengan orang yang Anda percayai, sedikit yang dapat menandinginya. Namun, ingatlah tiga hal ini. Biayanya bergantung pada cara Anda membayar dan menarik uang, jadi gunakan pendanaan bank dan transfer standar agar tetap gratis. Transaksi hanya sampai di perbatasan AS. Dan fitur kripto dan bisnisnya, meskipun berguna, berjalan di atas penyimpanan dan infrastruktur pihak lain. Jika digunakan untuk hal-hal yang menjadi keunggulannya, Venmo sangat bagus. Satu-satunya pertanyaan sebenarnya adalah apakah keunggulan Venmo sesuai dengan kebutuhan Anda.