Venmo Nedir ve Nasıl Çalışır? Ücretler ve Kripto Paralar

Venmo, bir angaryayı refleks haline getirdi. Yemek hesabını bölüştürün, bir arkadaşınıza borcunuzu ödeyin, grup hediyesi için para toplayın ve birkaç dokunuşla işiniz biter. "Bana Venmo ile ödeme yap" artık tam bir cümle ve herkes ne anlama geldiğini biliyor. Ancak insanların düşünmeden kullandığı bu uygulama, göründüğünden daha spesifik. PayPal'a ait, yalnızca Amerika Birleşik Devletleri içinde çalışıyor ve bir şeyi mükemmel bir şekilde yaparken geri kalanını sessizce sınırlandırmak üzere tasarlanmış. Bu sınırların nerede olduğunu bilmek, Venmo'yu iyi kullanmakla onun tuzağına düşmek arasındaki farkı oluşturuyor. İşte Venmo'nun gerçekte ne olduğu, maliyeti, kripto ve iş tarafının nasıl işlediği ve nerede durduğu.

Venmo nedir ve kime aittir?

Venmo, genellikle küçük günlük miktarlar için insanlar arasında para gönderip almak için kullanılan bir mobil uygulamadır. 2009 yılında piyasaya sürüldü, Braintree'ye entegre edildi ve Aralık 2013'te PayPal'ın Braintree'yi yaklaşık 800 milyon dolara satın almasıyla PayPal'ın bir parçası oldu. Bu sahiplik önemlidir, çünkü Venmo'nun ana şirketiyle aynı ödeme altyapısı ve kuralları üzerinde çalıştığı anlamına gelir. Uygulama, iki kurucusunun birbirlerine kısa mesajla ödeme yapmalarının bir yolu olarak başladı - küçük bir fikir, bir fiile dönüştü. İnsanlar artık eskiden "Google'da ara" dedikleri gibi "Venmo'dan gönder" diyorlar; bu da bir uygulamanın bir alışkanlığı ne kadar tamamen yutabileceğinin iyi bir göstergesidir.

Ölçek oldukça büyük. PayPal, 2025 yılının sonunda yaklaşık 67 milyon aylık aktif Venmo hesabına sahip olduğunu, takip eden yılda ise 100 milyondan fazla aktif hesaba ulaştığını ve yıl boyunca yaklaşık 1,7 milyar dolar Venmo geliri elde ettiğini bildirdi. Bu kadar geniş bir erişime rağmen, Venmo yalnızca bir ülkede çalışıyor. Kullanmak için ABD banka hesabına, ABD telefon numarasına ve ABD'de ikametgah sahibi olmanız gerekiyor; bu da hatırlanması gereken ilk sınırlama.

Deneyimi tanımlayan tuhaf bir özellik var: Venmo varsayılan olarak ödemelerinizi sosyal medya akışında yayınlıyor. Dolar tutarını gizliyor ancak kimin kime ödeme yaptığını ve açıklamayı gösteriyor. Sosyal ağ özelliği eklenmiş bir ödeme uygulaması ve bu tasarım tercihi hem cazibesini hem de risklerini şekillendiriyor.

Venmo adım adım nasıl çalışır?

Mekanizma basit. İnsanların takıldığı nokta varsayılan ayarlardır.

Banka hesabı veya kart bağlama

Başlamak için bir ödeme kaynağı bağlıyorsunuz: bir ABD banka hesabı, banka kartı veya kredi kartı. Venmo, daha yüksek limitler için kimliğinizi doğruluyor ve Sosyal Güvenlik numaranızın son dört hanesini ve benzer bilgileri istiyor. Aldığınız para Venmo bakiyenize yatıyor; bu parayı doğrudan harcayabilir, banka hesabınıza aktarabilir veya Venmo banka veya kredi kartınızla kullanabilirsiniz.

Para gönderme ve alma

Para göndermek, bir kişiyi seçmek, tutarı yazmak, not eklemek ve öde düğmesine basmaktan ibarettir. Alıcı, parayı Venmo bakiyesinde neredeyse anında görür. Paranın gerçek bir banka hesabına aktarılması ise zamanlama açısından ikiye ayrılıyor. Standart transfer ücretsizdir ancak bir ila üç iş günü sürer. Anlık transfer ise neredeyse anında gerçekleşir ancak bir ücreti vardır, bunu birazdan açıklayacağız.

Sosyal akış ve gizlilik

İşte insanları şaşırtan kısım. Ayarı değiştirmediğiniz sürece işlemleriniz herkese açık olarak yayınlanır. Herkes, yazdığınız açıklamayla birlikte oda arkadaşınıza ödeme yaptığınızı görebilir. Ayarlar bölümünden varsayılan ayarı gizli olarak değiştirebilirsiniz ve bunu ilk günden itibaren yapmakta fayda var. Aynı derecede önemli: normal kişisel ödemelerde alıcı koruması yoktur. Bir yabancıya konser bileti için para gönderirseniz ve o kişi ortadan kaybolursa, Venmo size para iadesi yapmaz. Bu güvenlik ağı yalnızca doğru türdeki işlemler için geçerlidir ve bu da güvenlik bölümünde açıklanmıştır.

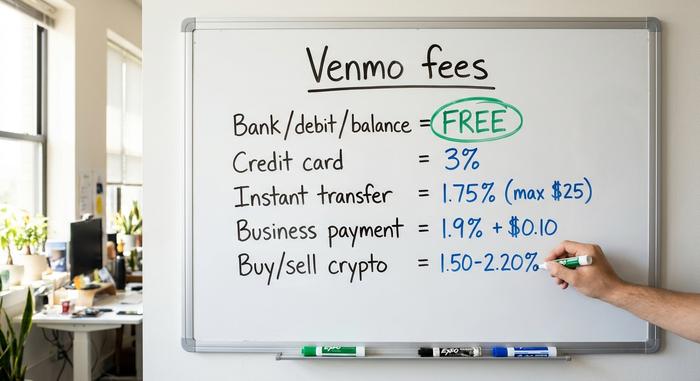

Venmo ücretleri ve limitleri açıklandı

Venmo kendisini ücretsiz olarak tanımlıyor ve günlük kullanımda gerçekten de öyle. Ancak asıl sorun, parayı nasıl transfer ettiğinizde gizli. Yanlış yöntemle ödeme yaparsanız veya aceleyle para çekerseniz, Venmo sessizce bir pay alıyor.

| Aksiyon | Ücret |

|---|---|

| Banka, dekont veya Venmo bakiyenizden gönderin. | Özgür |

| Bağlantılı kredi kartıyla gönderin | %3 |

| Banka hesabınıza standart transfer (1-3 gün) | Özgür |

| Banka hesabınıza veya kartınıza anında transfer. | %1,75 (minimum 0,25$, maksimum 25$) |

| Bir işletmeden veya mal ve hizmet karşılığında ödeme almak. | %1,9 + 0,10 $ |

| Kripto para alım satımı | %1,50 ila %2,20 |

Limitler, ücretler kadar önemlidir ve tek bir şeye bağlıdır: kimliğinizi doğrulayıp doğrulamadığınıza. Doğrulamayı atlarsanız, Venmo haftalık gönderim limitinizi 299,99 dolara kadar düşürür; bu, akşam yemekleri için uygundur, ancak kira için işe yaramaz. Doğrulama yaparsanız, toplam işlem için haftalık limit 60.000 dolara kadar çıkarken, banka havaleleri haftalık yaklaşık 19.999,99 dolara kadar yükselir. Bu rakamlar, 2026 yılının ortaları itibariyle Venmo'nun kendi ücret ve yardım sayfalarından alınmıştır ve zaman zaman değişmektedir, bu nedenle büyük bir transfer yapmadan önce resmi sayfayı kontrol edin.

Pratik açıdan çıkarılacak ders küçük ama faydalı. Ödemelerinizi banka hesabınızdan veya bakiyenizden yapın, aceleniz yoksa standart transferleri kullanın ve büyük olasılıkla Venmo'ya asla bir kuruş ödemeyeceksiniz. Kredi kartı veya anında nakit çekme seçeneğine uzandığınızda ise ödeme sayacı işlemeye başlar.

Venmo güvenli mi ve paranız sigortalı mı?

Venmo, tasarlandığı amaç için güvenlidir, ancak bu amacın ötesine geçtiğiniz anda riskli hale gelir. Bu ayrımı doğru yapmak önemlidir.

Bakiyeniz banka mevduatı değildir, ancak fonlar Venmo'nun iş ortağı bankaları aracılığıyla tutulduğunda, genellikle doğrudan para yatırma veya Venmo banka kartını kurduğunuzda, FDIC geçiş sigortası kapsamına girebilir. Daha büyük sorun, ödemenin kendisindeki korumadır. Venmo, Satın Alma Korumasını yalnızca mal ve hizmet olarak etiketlenen veya bir işletme profiline yapılan ödemeler için sunar. Başka bir kullanıcıya yapılan standart bir kişisel ödemenin böyle bir koruması yoktur; bu da dolandırıcıların alıcıları parayı "arkadaş olarak" göndermeye zorlamasının tam nedenidir. Tanımadığınız birinden bir şey satın alıyorsanız, bu yanlış düğmedir.

İki alışkanlık daha yardımcı olur. Yabancıların sosyal ve harcama grafiğinizi takip edememesi için profilinizi gizli tutun ve "kazara" yapılan ödemeleri veya acil istekleri şüpheyle karşılayın, çünkü her ikisi de yaygın dolandırıcılık yöntemleridir. Tipik bir örnek şöyle işler: Sözde bir alıcı bir ürün için fazla ödeme yapar ve aradaki farkı geri göndermenizi ister, ancak orijinal ödeme sahtedir ve daha sonra geri alınır, böylece iade ettiğiniz gerçek parayı kaybedersiniz. Aceleci veya çok cömert görünen her şeyde yavaş davranın ve bunların çoğundan kaçının. Venmo, 2018'de ABD Federal Ticaret Komisyonu ile güvenlik açıklaması ve işlem bildirimlerini ele alış biçimi konusunda anlaşmaya vardı; bu da uygulamanın öncelikle kullanışlı, ikinci olarak ise güvenli bir kasa olduğunu hatırlatıyor.

Venmo kripto para birimi: satın al, sat ve transfer et

Venmo, kullanıcıların zaten bulundukları yerde onlara ulaşmak için kripto para birimlerini ekledi. Gerçekten de kolay bir başlangıç noktası. Ayrıca, emanetçi hizmeti sunuyor ve sadece ABD'de kullanılabiliyor; bu da kendi kripto paralarınızı tutmakla aynı şey olmadığı anlamına geliyor.

Venmo hangi kripto paraları destekliyor?

Venmo, 20 Nisan 2021'de Bitcoin, Ethereum, Litecoin ve Bitcoin Cash ile başlayarak kripto para birimlerini sunmaya başladı. O zamandan beri menü genişledi. 2026 yılına kadar uygulama, Solana , Chainlink ve PayPal'ın kendi stablecoin'i PYUSD'yi de ekleyerek yaklaşık yedi varlığı destekleyecek. Kira paylaşımı için kullandığınız aynı uygulama üzerinden birkaç dolarlık kripto para satın alabilirsiniz; bu da uygulamanın en cazip yanı.

Kripto para işlemleri ve saklama yükümlülüğü

Venmo'da kripto para alım satımı, işlem büyüklüğüne bağlı olarak yaklaşık %1,50 ila %2,20 arasında değişen kademeli bir ücrete ve fiyata dahil edilmiş spread'e sahiptir. Ücretten daha önemli olan yapıdır. Venmo, kripto paraları sizin için tutar. Özel anahtarları kontrol edemezsiniz, kripto parayı yalnızca uygulama içinden daha geniş blockchain dünyasında kullanamazsınız ve bu özelliğe yalnızca ABD sakinleri erişebilir. Bu, kripto para dünyasına yeni başlayanlar için bir başlangıç noktasıdır; deneme amaçlı kullanılabilir, ancak gerçek sahiplik istiyorsanız sınırlayıcıdır. Bu ayrım teorik değildir; Venmo hesabınızı dondurursa veya kripto para politikasını değiştirirse, kripto paralarınız sizin değil, şirketin hızına göre hareket eder. Gerçek sahiplik, anahtarların sizin elinizde olması anlamına gelir ve uygulama içinde asla sizin elinizde olmazlar.

PYUSD ve harici transferler

Son zamanlardaki ilgi çekici parça, PayPal'ın dolara endeksli stablecoin'i olan PYUSD. Venmo'nun kripto para komisyonundan muaf işlem görüyor ve tutulan bakiyeler için yaklaşık %3,7 getiri sunuyor; bu da bir ödeme uygulamasında nadir görülen bir ilgi çekici özellik. Venmo ayrıca, ilk lansmandan sonra eklenen bir özellik olarak, kripto parayı harici cüzdanlara ve diğer borsalara aktarmanıza olanak tanıyor ve bu da saklama sınırını biraz hafifletiyor. Ancak, kendi saklamanız sizin amacınızsa, anahtarları sizin için tutan bir uygulamadan ziyade gerçek bir cüzdan yine de daha iyidir.

Venmo'yu iş ödemeleri için kullanmak

Satıcılar için Venmo'yu kullanmak kolaydır ve kullanmadan önce anlamak önemlidir. İşletme profili, müşterilerin zaten güvendikleri uygulama üzerinden size ödeme yapmalarını sağlar ve birçok çevrimiçi mağazada ödeme sayfasında "Venmo ile Öde" seçeneği görünür. Maliyet, çoğu kart işlemcisiyle aynı aralıkta olan %1,9 satıcı ücreti ve işlem başına 0,10 ABD dolarıdır.

Vergiler, insanları zorlayan kısım. Yıllarca süren tartışmalardan sonra, 1099-K formu için bildirim eşiği, Temmuz 2025'te imzalanan "One Big Beautiful Bill Act" ile belirlenen, 20.000 dolardan fazla ve 200'den fazla işlemden oluşan uzun süredir geçerli olan kurala geri döndü. Bu, çok korkulan 600 dolarlık eşiği tersine çeviriyor. Bu, ne kadar vergi ödeyeceğinizi değiştirmiyor, sadece platformun ne zaman form göndereceğini değiştiriyor ve işletme geliriniz üzerindeki gerçek vergi yükümlülüğünüz her halükarda aynı kalıyor. Diğer sorunlar yapısal: Venmo yalnızca ABD müşterilerine ulaşıyor ve herhangi bir kart tabanlı ödeme sistemi gibi sizi geri ödemelere maruz bırakıyor. Bir müşteri, ödeme gerçekleştikten haftalar sonra bile ödemeye itiraz edebilir ve kart tabanlı ödeme sistemlerinde satıcı genellikle zararı ve itiraz ücretini karşılıyor. Küçük bir ABD mağazası için bu yönetilebilir bir sıkıntı; yüksek hacimli veya çevrimiçi satıcılar için ise hızla artıyor.

Venmo, Cash App, Zelle ve PayPal karşılaştırması

Venmo tek seçenek değil ve doğru seçim, aslında neye ihtiyacınız olduğuna bağlı. Hız, kripto para birimi, iş araçları ve erişim farklı yönlere çekiyor.

| Uygulama | Mal sahibi | Kripto? | Anahtar ücreti | En iyisi |

|---|---|---|---|---|

| Venmo | PayPal | Evet (gözaltında) | %1,9 + 0,10$ işletme | ABD'de Sosyal P2P |

| Nakit Uygulaması | Engellemek | Bitcoin + hisse senetleri | Değişkenlik gösterir | Kripto para ve yatırım |

| Zelle | Banka konsorsiyumu | HAYIR | Özgür | Anında bankadan bankaya |

| PayPal | PayPal | Evet | %2,99 + sabit işletme | Çevrimiçi ödeme, küresel |

Zelle, yaklaşık 151 milyon kayıtlı kullanıcısı ve 2024 yılında bir trilyon dolardan fazla transfer hacmiyle, doğrudan banka hesapları arasında para transferi yapan, ancak bakiye kaydı veya kripto para birimi kullanmayan bir platformdur. Cash App ise yatırıma odaklanmıştır. PayPal en geniş kapsamlı ve uluslararası platformdur. Venmo'nun avantajı ise sosyal, rahat yapısı ve ABD'deki yaygın kullanımıdır; bu da onu arkadaşlar arasında varsayılan platform haline getirmiştir.

Venmo'nun Ötesinde: Tüccarlar için Kripto Para Ödemeleri

ABD'de küçük miktarlarda yüz yüze veya sosyal medya üzerinden ödeme alan işletmeler için Venmo'nun rakibi zor bulunur. Ancak dünya çapında gönderim yapan veya çevrimiçi satış yapan satıcılar için sınırlamaları can sıkıcı olmaya başlar: Sadece ABD müşterileri, %1,9 artı 0,10$ komisyon ve ters ibraz riski. Kart dolandırıcılığı ucuz değildir. Sektör araştırmaları, dolandırıcılık faaliyetinin her doları için dolandırıcılığın maliyetini yaklaşık 4,61$ olarak belirlerken, küresel ters ibraz kayıplarının 2026 yılına kadar yaklaşık 28,1 milyar dolara ulaşması bekleniyor .

İşte bu noktada kripto para ödeme ağ geçitleri devreye giriyor. Plisio gibi hizmetler, bir satıcının Bitcoin, stablecoin'ler ve diğer kripto paraları doğrudan kabul etmesine olanak tanıyor; blockchain ödemeleri kesin olduğu için geri ödeme riski yok, varsayılan olarak küresel erişime sahip ve genellikle kart ödeme sistemlerinden daha düşük ücretler sunuyor. Dezavantajı ise açıkça belirtmekte fayda var: Satıcı fiyat dalgalanmalarını üstleniyor ve kesinlik iki yönlü bir etkiye sahip, çünkü hatalı bir ödeme geri alınamıyor. Her mağazada Venmo'nun yerini tutmaz, ancak küresel veya çevrimiçi satıcılar için Venmo'nun çözemediği sorunları tam olarak çözüyor.

Venmo'yu kullanmadan önce hatırlamanız gerekenler

Venmo, ABD'de tercih edilen gündelik para uygulaması olarak yerini sağlamlaştırdı ve güvendiğiniz kişilerle masrafları bölüşmek için ondan daha iyisi az bulunur. Ancak üç şeyi aklınızda bulundurun. Ücretleri ödeme ve para çekme yöntemine bağlıdır, bu nedenle ücretsiz kalması için banka havalesi ve standart transferleri tercih edin. ABD sınırında işlem yapmaz. Ve kripto para ve işletme özellikleri, ne kadar kullanışlı olsalar da, başkasının gözetimi ve altyapısı üzerinde çalışır. Venmo, iyi olduğu alanlarda mükemmeldir. Tek gerçek soru, iyi olduğu alanların sizin gerçek ihtiyaçlarınızla örtüşüp örtüşmediğidir.