Czym jest Venmo i jak działa? Opłaty i kryptowaluty

Venmo zamieniło uciążliwy obowiązek w odruch. Podziel rachunek za obiad, odpłać znajomemu, złóż się na prezent dla grupy i po kilku kliknięciach gotowe. „Po prostu Venmo” to teraz pełne zdanie i wszyscy wiedzą, co ono oznacza. Jednak aplikacja, po którą ludzie sięgają bez zastanowienia, jest bardziej konkretna, niż się wydaje. Należy do PayPala , działa tylko w Stanach Zjednoczonych i została zaprojektowana tak, aby robić jedną rzecz genialnie, jednocześnie po cichu ograniczając resztę. Wiedza o tym, gdzie znajdują się te ograniczenia, decyduje o tym, czy dobrze korzystasz z Venmo, czy dajesz się złapać. Oto, czym właściwie jest Venmo, ile kosztuje, jak radzi sobie jego kryptowalutowy i biznesowy aspekt i gdzie po prostu się zatrzymuje.

Czym jest Venmo i kto jest jego właścicielem?

Venmo to aplikacja mobilna do wysyłania i odbierania pieniędzy między ludźmi, zazwyczaj niewielkich, codziennych kwot. Została uruchomiona w 2009 roku, została włączona do Braintree i stała się częścią PayPala, gdy PayPal kupił Braintree w grudniu 2013 roku za około 800 milionów dolarów. Ta własność ma znaczenie, ponieważ oznacza, że Venmo działa w oparciu o tę samą infrastrukturę płatności i zasady, co jego spółka macierzysta. Aplikacja powstała jako sposób na wzajemną spłatę długów przez dwóch założycieli za pomocą wiadomości tekstowych – drobny pomysł, który przekształcił się w czasownik. Ludzie mówią teraz „Venmo me” tak, jak kiedyś mówili „Google it”, co jest dobrą miarą tego, jak bardzo jedna aplikacja może wchłonąć nawyk.

Skala jest ogromna. PayPal zgłosił około 67 milionów aktywnych kont Venmo miesięcznie pod koniec 2025 roku, z czego ponad 100 milionów w ciągu ostatniego roku i około 1,7 miliarda dolarów przychodów Venmo w tym roku. Mimo tak dużego zasięgu, Venmo działa w jednym kraju. Aby z niego korzystać, potrzebne jest konto bankowe w USA, numer telefonu w USA i miejsce zamieszkania w USA, co jest pierwszym limitem, o którym warto pamiętać.

Pewna osobliwość definiuje to doświadczenie: domyślnie Venmo publikuje płatności w kanale społecznościowym. Ukrywa kwotę, ale pokazuje, kto komu zapłacił i podpis. Jest to aplikacja płatnicza z dołączonym portalem społecznościowym, a ten wybór designu wpływa zarówno na jej urok, jak i ryzyko.

Jak działa Venmo, krok po kroku?

Mechanika jest prosta. Domyślne ustawienia to miejsca, w których gracze zostają złapani.

Łączenie konta bankowego lub karty

Na początek podłączasz źródło finansowania: konto bankowe w USA, kartę debetową lub kredytową. Venmo weryfikuje Twoją tożsamość, aby uzyskać wyższe limity, prosząc o podanie czterech ostatnich cyfr numeru ubezpieczenia społecznego i podobnych danych. Otrzymane pieniądze trafiają na Twoje saldo Venmo, które możesz wydać bezpośrednio, przelać na swoje konto bankowe lub wykorzystać z kartą debetową lub kredytową Venmo.

Wysyłanie i odbieranie pieniędzy

Wysyłanie polega na wybraniu osoby, wpisaniu kwoty, dodaniu notatki i kliknięciu przycisku „Zapłać”. Odbiorca otrzymuje pieniądze na swoje konto Venmo niemal natychmiast. Przelanie ich na konto bankowe to proces, w którym czas jest krótszy. Standardowy przelew jest darmowy, ale zajmuje od jednego do trzech dni roboczych. Przelew natychmiastowy jest niemal natychmiastowy, ale wiąże się z opłatą, którą omówimy za chwilę.

Kanał społecznościowy i prywatność

Oto część, która zaskakuje ludzi. Jeśli nie zmienisz ustawień, Twoje transakcje będą publikowane publicznie. Każdy może zobaczyć, że zapłaciłeś współlokatorowi, niezależnie od tego, jaki podpis napisałeś. Możesz zmienić domyślne ustawienia na prywatne w ustawieniach i warto to zrobić od razu. Co równie ważne: zwykła płatność prywatna nie jest objęta żadną ochroną kupującego. Jeśli wyślesz pieniądze nieznajomemu na bilet na koncert, a on zniknie, Venmo nie zwróci Ci pieniędzy. Ta siatka bezpieczeństwa istnieje tylko dla odpowiedniego rodzaju transakcji, co wyjaśniono w sekcji dotyczącej bezpieczeństwa.

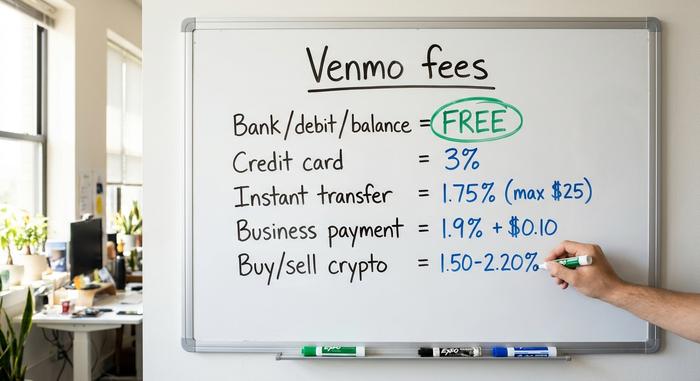

Wyjaśnienie opłat i limitów Venmo

Venmo twierdzi, że jest darmowe i w praktyce rzeczywiście takie jest. Haczyk tkwi w sposobie przesyłania pieniędzy. Jeśli zapłacisz niewłaściwie lub wypłacisz pieniądze w pośpiechu, Venmo po cichu zgarnie część zysków.

| Działanie | Opłata |

|---|---|

| Wyślij z konta bankowego, debetowego lub Venmo | Bezpłatny |

| Wyślij z powiązaną kartą kredytową | 3% |

| Standardowy przelew na Twoje konto bankowe (1-3 dni) | Bezpłatny |

| Natychmiastowy przelew na Twoje konto bankowe lub kartę | 1,75% (min. 0,25 USD, maks. 25 USD) |

| Otrzymywanie płatności biznesowych lub za towary i usługi | 1,9% + 0,10 USD |

| Kupno lub sprzedaż kryptowalut | 1,50% do 2,20% |

Limity są równie ważne jak opłaty i zależą od jednego: czy zweryfikowałeś swoją tożsamość. Pomiń weryfikację, a Venmo ograniczy tygodniowe wysyłanie do 299,99 USD – to akceptowalne w przypadku kolacji, bezużyteczne w przypadku czynszu. Zweryfikuj, a limit wzrośnie do 60 000 USD tygodniowo za łączną aktywność, podczas gdy wypłaty bankowe sięgają prawie 19 999,99 USD tygodniowo. Te kwoty pochodzą z własnych stron Venmo dotyczących opłat i pomocy z połowy 2026 roku i od czasu do czasu ulegają zmianom, więc sprawdź oficjalną stronę przed każdym większym przelewem.

Praktyczny wniosek jest drobny, ale przydatny. Dokonuj płatności z konta bankowego lub salda, korzystaj ze standardowych przelewów, gdy się nie spieszysz, a prawdopodobnie nigdy nie zapłacisz Venmo ani centa. Sięgnij po kartę kredytową lub wypłać gotówkę, a licznik zacznie działać.

Czy Venmo jest bezpieczne i czy Twoje pieniądze są ubezpieczone?

Venmo jest bezpieczne w kontekście swojego przeznaczenia, ale ryzykowne, gdy przekraczasz jego możliwości. Warto to rozróżnić.

Twoje saldo nie jest depozytem bankowym, ale środki mogą kwalifikować się do ubezpieczenia FDIC pass-through, jeśli są przechowywane w bankach partnerskich Venmo, zazwyczaj po skonfigurowaniu wpłaty bezpośredniej lub karty debetowej Venmo. Większym problemem jest ochrona samej płatności. Venmo oferuje Ochronę Zakupów tylko w przypadku płatności oznaczonych jako towary i usługi lub dokonywanych na profil firmowy. Standardowa płatność prywatna na rzecz innego użytkownika nie jest objęta taką ochroną, dlatego oszuści namawiają kupujących do wysyłania pieniędzy „jako znajomy”. Jeśli kupujesz coś od kogoś, kogo nie znasz, to nie jest właściwy wybór.

Dwa kolejne nawyki pomagają. Zachowaj prywatność swojego kanału, aby obcy nie mogli śledzić Twojego wykresu społecznościowego i wydatków, i traktuj z podejrzliwością każdą „przypadkową” płatność lub pilną prośbę, ponieważ oba te przypadki są częstymi oszustwami. Typowa wersja wygląda tak: rzekomy kupujący przepłaca za przedmiot i prosi o zwrot różnicy, z tym że pierwotna płatność była oszustwem, a następnie ją wycofuje, pozostawiając Cię bez zwrotu prawdziwych pieniędzy. Zwolnij z wszelkimi pochopnymi lub zbyt hojnymi działaniami, a unikniesz większości z nich. Venmo zawarło ugodę z Federalną Komisją Handlu Stanów Zjednoczonych w 2018 roku w sprawie sposobu, w jaki opisywało swoje bezpieczeństwo i obsługiwało powiadomienia o transakcjach, co przypomina, że aplikacja jest przede wszystkim wygodna, a dopiero potem stanowi sejf.

Kryptowaluty Venmo: kup, sprzedaj i przelej

Venmo dodało kryptowaluty, aby dotrzeć do użytkowników tam, gdzie już byli. To naprawdę łatwy sposób na rozpoczęcie działalności. Ponadto, jest to usługa powiernicza i dostępna tylko w USA, co oznacza, że nie jest to to samo, co przechowywanie własnych kryptowalut.

Jakie monety obsługuje Venmo

Venmo rozpoczęło oferowanie kryptowalut 20 kwietnia 2021 roku, zaczynając od Bitcoina, Ethereum, Litecoina i Bitcoin Cash. Od tego czasu menu znacznie się rozrosło. Do 2026 roku aplikacja obsługuje około siedmiu aktywów, dodając Solana , Chainlink i własny stablecoin PayPala, PYUSD. Możesz kupić kilka dolarów w tej samej aplikacji, której używasz do dzielenia czynszu, i to właśnie stanowi jej atrakcyjność.

Opłaty za kryptowaluty i przechowanie

Kupowanie i sprzedawanie kryptowalut na Venmo wiąże się z opłatą zmienną, wynoszącą od około 1,50% do 2,20%, w zależności od wielkości transakcji, plus spread wliczony w cenę. Ważniejsza od opłaty jest struktura. Venmo przechowuje monety za Ciebie. Nie kontrolujesz kluczy prywatnych, nie możesz korzystać z kryptowalut w całym świecie blockchaina wyłącznie z poziomu aplikacji, a dostęp do tej funkcji mają tylko mieszkańcy USA. To kryptowaluta z kółkami treningowymi, dobra do nauki, ale ograniczająca, jeśli chcesz mieć prawdziwe prawo własności. To rozróżnienie nie jest akademickie; jeśli Venmo zamrozi Twoje konto lub zmieni swoją politykę dotyczącą kryptowalut, Twoje monety będą poruszały się w tempie firmy, a nie Twoim. Prawdziwe prawo własności oznacza, że klucze są w Twoich rękach, a w aplikacji nigdy.

PYUSD i przelewy zewnętrzne

Ciekawym nowym produktem jest PYUSD, stablecoin PayPala powiązany z dolarem. Handluje się nim bez opłat za kryptowaluty naliczanych przez Venmo i oferuje stopę zwrotu na poziomie około 3,7% z posiadanych sald, co jest rzadko spotykaną cechą w aplikacjach płatniczych. Venmo umożliwia również transfer kryptowalut do zewnętrznych portfeli i innych giełd – funkcja ta została dodana po premierze, co nieco łagodzi limit depozytu. Jeśli jednak Twoim celem jest samodzielne przechowywanie, prawdziwy portfel nadal jest lepszy niż aplikacja, która przechowuje klucze za Ciebie.

Korzystanie z Venmo do płatności biznesowych

Sprzedawcy mogą łatwo włączyć Venmo i warto się z nim zapoznać, zanim się na to zdecydujesz. Profil firmy pozwala klientom płacić za pomocą aplikacji, której już ufają, a opcja „Zapłać z Venmo” pojawia się na etapie finalizacji transakcji w wielu sklepach internetowych. Koszt to prowizja dla sprzedawcy w wysokości 1,9% plus 0,10 USD za transakcję, czyli tyle samo, co w przypadku większości firm obsługujących płatności kartami.

Podatki to część, która ludzi dezorientuje. Po latach sporów próg raportowania dla formularza 1099-K powrócił do długo obowiązującej zasady ponad 20 000 USD i ponad 200 transakcji, ustalonej przez ustawę One Big Beautiful Bill Act podpisaną w lipcu 2025 r. To odwróciło bardzo obawiany próg 600 USD. Nie zmienia to kwoty zadłużenia, tylko w momencie złożenia formularza przez platformę, a faktyczne zobowiązanie podatkowe od dochodu z działalności gospodarczej pozostaje bez zmian. Pozostałe haczyki są strukturalne: Venmo dociera tylko do klientów z USA i, jak każda usługa oparta na karcie, naraża Cię na obciążenia zwrotne. Klient może zakwestionować płatność nawet kilka tygodni po fakcie — a w przypadku usług opartych na karcie sprzedawca zazwyczaj ponosi stratę plus opłatę za sprzeciw. Dla małego sklepu w USA jest to uciążliwe; dla sprzedawcy o dużej liczbie transakcji lub sprzedawcy internetowego szybko się to sumuje.

Venmo kontra Cash App, Zelle i PayPal

Venmo to nie jedyna opcja, a właściwy wybór zależy od tego, czego faktycznie potrzebujesz. Szybkość, kryptowaluty, narzędzia biznesowe i zasięg przyciągają uwagę w różnych kierunkach.

| Aplikacja | Właściciel | Kryptowaluty? | Opłata za klucz | Najlepszy dla |

|---|---|---|---|---|

| Venmo | PayPal | Tak (opieka) | 1,9% + 0,10 USD działalności gospodarczej | Społecznościowe P2P w USA |

| Aplikacja gotówkowa | Blok | Bitcoin + akcje | Różnie | Kryptowaluty i inwestowanie |

| Zelle | Konsorcjum bankowe | NIE | Bezpłatny | Natychmiastowa płatność z banku do banku |

| PayPal | PayPal | Tak | 2,99% + stała stawka biznesowa | Kasa online, globalna |

Zelle to gigant w dziedzinie zwykłych przelewów, z około 151 milionami zarejestrowanych użytkowników i ponad bilionem dolarów przelanych w 2024 roku, ale przesyła pieniądze bezpośrednio między rachunkami bankowymi, bez salda i kryptowalut. Cash App koncentruje się na inwestowaniu. PayPal jest najszerszy i najbardziej międzynarodowy. Przewagą Venmo jest jego społeczny, swobodny charakter i głęboka adopcja w USA, co właśnie dlatego stał się domyślnym wyborem wśród znajomych.

Poza Venmo: płatności kryptowalutowe dla sprzedawców

Dla amerykańskiej firmy przyjmującej drobne płatności osobiste lub za pośrednictwem mediów społecznościowych, Venmo jest nie do pobicia. Dla sprzedawcy wysyłającego na cały świat lub sprzedającego online, jego ograniczenia zaczynają być dotkliwe: klienci tylko z USA, 1,9% plus 0,10 USD opłaty oraz ryzyko obciążeń zwrotnych. Oszustwa kartowe nie są tanie. Badania branżowe szacują koszt oszustwa na około 4,61 USD za każdego dolara oszustwa, a globalne straty z tytułu obciążeń zwrotnych mają wynieść około 28,1 mld USD do 2026 roku .

W tym miejscu do gry wkraczają bramki płatności kryptowalutowych. Usługi takie jak Plisio pozwalają sprzedawcy akceptować Bitcoiny, stablecoiny i inne kryptowaluty bezpośrednio, bez obciążeń zwrotnych, ponieważ płatności blockchain są ostateczne, mają domyślnie globalny zasięg i często niższe opłaty niż płatności kartami. Kompromis jest realny i warto go jasno określić: sprzedawca ponosi ryzyko wahań cen, a ostateczność działa w obie strony, ponieważ błędnie dokonanej płatności nie można odzyskać. Nie zastępuje Venmo w każdym sklepie, ale dla sprzedawców globalnych lub internetowych rozwiązuje dokładnie te same problemy, których Venmo nie potrafi.

O czym należy pamiętać przed użyciem Venmo

Venmo zyskało sobie pozycję najpopularniejszej aplikacji do swobodnego zarządzania pieniędzmi w USA, a jeśli chodzi o dzielenie kosztów z zaufanymi osobami, niewiele jej dorównuje. Wystarczy pamiętać o trzech rzeczach. Opłaty zależą od sposobu płatności i wypłaty, więc trzymaj się przelewów bankowych i standardowych, aby usługa była darmowa. Zatrzymuje się na granicy USA. A jego funkcje kryptowalutowe i biznesowe, choć poręczne, działają na cudzych zasadach i pod kontrolą. Używany do tego, w czym jest dobry, Venmo jest doskonały. Jedyne pytanie brzmi, czy jego możliwości odpowiadają temu, czego faktycznie potrzebujesz.