Zbieranie strat podatkowych z kryptowalut: Przewodnik IRS na rok 2026

Inwestorzy kryptowalut otrzymują ulgę podatkową, o jakiej inwestorzy giełdowi mogą tylko pomarzyć. Jeśli wartość akcji spółki spadnie, możesz je sprzedać ze stratą, ale jeśli odkupisz je zbyt wcześnie, IRS zbagatelizuje stratę. Kryptowaluty tak nie działają. Możesz sprzedać Bitcoina ze stratą, ubiegać się o odliczenie i odkupić go minutę później, nadal zachowując stratę w księgach rachunkowych.

Ten ruch stanowi sedno procesu pozyskiwania strat podatkowych z kryptowalut i jest jednym z niewielu autentycznie przyjaznych inwestorom dziwactw w kodeksie podatkowym. Mechanizm jest prosty. Problem polega na tym, że sytuacja zmieniła się w 2025 i 2026 roku: zmieniły się zasady śledzenia kosztów bazowych, brokerzy zgłaszają teraz transakcje do IRS, a Kongres wciąż próbuje wyeliminować lukę prawną. Ten poradnik opisuje, jak działa pozyskiwanie strat, dlaczego jest tak skuteczne w przypadku kryptowalut i co nowe przepisy oznaczają dla Ciebie.

Jak działa zbieranie strat podatkowych z kryptowalut

Nie ma w tym nic magicznego. Zbieranie strat podatkowych zamienia papierową stratę w realne odliczenie, które zmniejsza Twój rachunek podatkowy. Sprzedajesz aktywa warte mniej niż zapłaciłeś, co „realizuje” stratę, a następnie wykorzystujesz tę stratę kapitałową do skompensowania zysków kapitałowych w innym miejscu swojego portfela kryptowalut. Niezrealizowana strata, która leży w Twoim portfelu, nie ma dla Ciebie żadnego znaczenia. Zrealizowana strata to zwrot pieniędzy w momencie rozliczenia podatku.

Kolejność ma znaczenie. Straty krótkoterminowe najpierw równoważą zyski krótkoterminowe, a straty długoterminowe – zyski długoterminowe, zanim się przekroczą. Warto zwrócić na to uwagę, ponieważ zyski krótkoterminowe są opodatkowane jak dochód zwykły stawką do 37%, a zyski długoterminowe – maksymalnie 20%. Strata krótkoterminowa jest cenniejszym narzędziem, ponieważ niweczy droższy rodzaj zysku.

To, ile faktycznie zaoszczędzisz, zależy od stawki podatkowej. Strata, która anuluje zysk krótkoterminowy, pozwala zaoszczędzić na poziomie standardowej stawki podatkowej, która może sięgać 37%, podczas gdy strata rozliczona na poczet zysku długoterminowego pozwala zaoszczędzić maksymalnie 20%. Dlatego zdyscyplinowani inwestorzy najpierw odliczają straty od zysków krótkoterminowych: ta sama strata przynosi większą korzyść podatkową, ponieważ anuluje zysk opodatkowany wyżej.

Kompensacja zysków kapitałowych i obniżenie rachunku za podatek

Gdy straty zniwelują zyski, korzyść nie ustaje. Jeśli nadal masz straty, możesz odliczyć do 3000 dolarów rocznie od dochodu, zgodnie z IRS . Wszystko, co przekroczy tę kwotę, nie znika. Przenosi się na kolejne lata podatkowe, bezterminowo, aż do wyczerpania wszystkich środków. Osoba, która poniosła dużą stratę w trudnym roku, może przez lata obniżać swoje zobowiązania podatkowe.

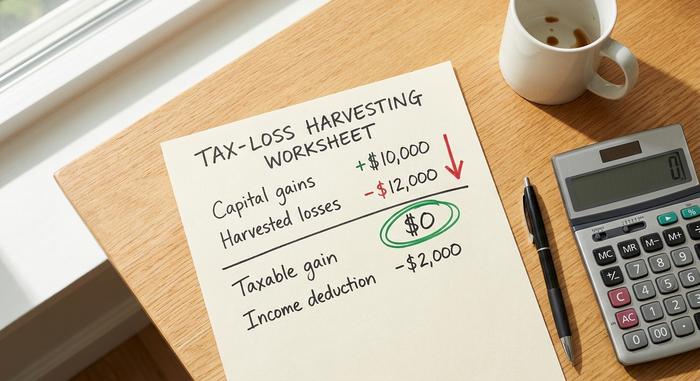

Przykładowy układ

Liczby to ukonkretniają. Załóżmy, że w tym roku zarobiłeś 10 000 dolarów na zyskach kapitałowych, a następnie poniosłeś 12 000 dolarów strat na monetach, których wartość spadła.

| Przedmiot | Kwota |

|---|---|

| Zrealizowane zyski kapitałowe | 10 000 dolarów |

| Zebrane straty kapitałowe | -12 000 dolarów |

| Czysty zysk kapitałowy | 0 zł (w pełni zrekompensowane) |

| Odliczenie a dochód zwykły | -2000 dolarów |

| Strata przeniesiona na następny rok podatkowy | 0 zł |

Zysk zostaje zniwelowany, a dodatkowe 2000 dolarów zostaje odjęte od Twojego zwykłego dochodu. Strata, która miałaby zrównoważyć przyszłe dochody, znika – ale w roku, w którym straty są większe, przeniesienie robi dużą różnicę.

Zasada sprzedaży „wash sale” i luka prawna w kryptowalutach

To właśnie tutaj kryptowaluty wyprzedzają akcje – i gdzie zbieranie strat podatkowych daje największą przewagę. Zasada „wash sale”, zawarta w sekcji 1091 kodeksu podatkowego, uniemożliwia odliczenie straty, jeśli odkupisz „zasadniczo identyczne” aktywa w ciągu 30 dni. Ma ona na celu uniemożliwienie inwestorom sprzedaży wyłącznie dla ulgi podatkowej i natychmiastowego odkupu. W przypadku akcji jest to szczególnie dotkliwe.

Jeśli chodzi o kryptowaluty, to w ogóle nie ma to dla nas znaczenia.

Dlaczego zasada „wash sale” nie ma zastosowania do kryptowalut

Sekcja 1091 dotyczy wyłącznie „akcji lub papierów wartościowych”. IRS w zawiadomieniu 2014-21 zaklasyfikował walutę wirtualną jako majątek, a nie papier wartościowy. Zasada ta dotyczy inwestorów w akcje i obligacje; nie dotyczy ona majątku, a kryptowaluty są majątkiem. Z powodu tej klasyfikacji, zasada wash sale nie ma do niej zastosowania zgodnie z obowiązującym prawem. Ta pojedyncza klasyfikacja stanowi całą przewagę. Możesz sprzedać monetę, aby odrobić stratę, i natychmiast odkupić tę samą monetę, utrzymując swoją pozycję przez cały czas, jednocześnie rozliczając stratę dla celów podatkowych. Inwestor giełdowy musi wstrzymać się z obrotem przez 30 dni i zaryzykować odbicie. Inwestor kryptowalutowy nie musi.

Projekty ustaw mające na celu zamknięcie luki prawnej

Nie zakładaj, że to potrwa wiecznie. Zwolnienie z obowiązku umorzenia kryptowalut ma swoje konsekwencje. Zielona Księga Skarbu Państwa na rok fiskalny 2025, wydana w marcu 2024 r., proponowała rozszerzenie sekcji 1091 na aktywa cyfrowe, co stanowiło zmianę wartą ponad 42 miliardy dolarów w ciągu dziesięciu lat. Nie została jednak uchwalona. W lipcu 2025 r. senator Cynthia Lummis przedstawiła projekt ustawy o podatku od aktywów cyfrowych , który przewidywałby 30-dniową zasadę umorzenia kryptowalut, w połączeniu z niewielkim zwolnieniem de minimis. Zmieniona wersja, ustawa PARITY, została ponownie wprowadzona w 2026 r. Do połowy 2026 r. żadna z tych ustaw nie została uchwalona. Nie obstawiałbym, że tak będzie zawsze. Okno jest otwarte, ale politycznie kruche i to jest powód, aby z niego korzystać rozsądnie, zamiast zakładać, że będzie dostępne w przyszłym roku.

Metody bazowe i przepisy IRS z 2025 r.

Oto zmiana, którą prawie wszystkie starsze przewodniki wciąż ignorują. Sposób obliczania podstawy kosztu decyduje o wielkości poniesionej straty, a zasady zaostrzono w 2025 roku. Zgodnie z Procedurą Podatkową 2024-28 nie można już łączyć podstawy dla każdego portfela i każdej giełdy. Od 1 stycznia 2025 roku podstawa musi być monitorowana dla każdego portfela i konta.

Metoda wciąż ma znaczenie. FIFO, czyli pierwsze weszło, pierwsze wyszło, to standardowa metoda IRS, która sprzedaje najpierw najstarsze monety. HIFO, czyli najwyższe weszło, pierwsze wyszło, sprzedaje najpierw najdroższe loty, co generuje największe straty w zbiorach. Identyfikacja szczegółowa pozwala na samodzielny wybór konkretnych lotów podatkowych, które chcesz sprzedać.

| Metoda | Co sprzedaje się w pierwszej kolejności | Wpływ na zbiory |

|---|---|---|

| FIFO (domyślnie) | Najstarsze monety | Często mniejsze straty |

| HIFO | Monety o najwyższym koszcie | Największa strata możliwa do zebrania |

| Konkretny identyfikator | Losy, które wybierzesz | Najwięcej kontroli, najwięcej prowadzenia dokumentacji |

Metoda HIFO jest nadal dozwolona, ale teraz działa w obrębie każdego konta, a nie całego portfela. Niezależnie od wybranej metody, należy ją stosować konsekwentnie i przechowywać bazy kosztów dla każdej lota. Dobre oprogramowanie do rozliczania podatku od kryptowalut automatycznie obsługuje tę alokację, a kalkulator podatku od kryptowalut obsługujący rozliczanie per portfel jest teraz niemal niezbędny, ponieważ kwota, która kiedyś była pojedynczą, zbiorczą wartością, jest teraz rozłożona na wszystkie posiadane konta. Robiąc to ręcznie w kilku portfelach, ludzie popełniają błędy.

Raportowanie 1099-DA i Twoje straty kryptowalutowe

Dawniej zbieranie kryptowalut odbywało się w ukryciu. Ta era już minęła. Począwszy od transakcji w 2025 roku, brokerzy depozytowi zgłaszają sprzedaż kryptowalut do IRS na nowym formularzu 1099-DA , który obejmuje w pierwszej kolejności przychody brutto, a raportowanie oparte na koszcie będzie stopniowo wprowadzane dla transakcji w 2026 roku. Składając zeznanie podatkowe, zgłaszane straty na kryptowalutach muszą teraz pokrywać się z kwotą, którą broker wysłał do IRS.

To nie utrudnia gromadzenia danych, ale sprawia, że niechlujne zapisy stają się niebezpieczne. Jeśli Twój formularz 8949 zawiera jedno, a formularz 1099-DA drugie, narażasz się na otrzymanie powiadomienia. Praktyczny wniosek jest prosty: dbaj o czystą historię transakcji, uzgadniaj ją z formularzami wystawionymi przez giełdę i traktuj te dane jako coś, co IRS już widzi, bo teraz może. Zbieranie danych o stratach podatkowych z kryptowalut jest nadal całkowicie legalne; po prostu dzieje się na widoku, więc zapisy dotyczące każdej zgłoszonej straty muszą być wiarygodne.

Czas: kiedy zbierać straty na kryptowalutach

Kalendarz decyduje. Strata liczy się tylko wtedy, gdy zdasz sobie z niej sprawę do 31 grudnia roku podatkowego, w którym chcesz ją uwzględnić. Jeśli przegapisz tę datę, szansa przepadnie i będzie znikać aż do przyszłego roku.

Ale czekanie do końca grudnia to ruch nowicjusza. Kryptowaluty są zmienne, a najlepsze okazje do zbiorów pojawiają się podczas gwałtownych spadków w połowie roku, a nie podczas szaleństwa pod koniec roku, kiedy połowa rynku robi to samo. Inwestorzy, którzy obserwują swoje portfele kryptowalutowe przez cały rok, mogą zebrać znaczną stratę w przypadku wiosennego krachu, dokonać rekupu i nadal utrzymać pozycję, gdy nadejdzie odbicie. Traktuj zbiory jako ciągłą strategię podatkową, a nie jako jednorazowy grudniowy obowiązek.

Ryzyko i ograniczenia związane z wykorzystaniem strat podatkowych

To nie są darmowe pieniądze, a udawanie, że jest inaczej, prowadzi do naciągania. Każda transakcja sprzedaży i odkupu wiąże się z opłatami transakcyjnymi lub opłatami za gaz, które pochłaniają korzyści z małych pozycji. Co ważniejsze, odkup resetuje koszt bazowy do nowej, niższej ceny. Dziś wydaje się to w porządku, ale oznacza większy zysk podlegający opodatkowaniu później, gdy wartość aktywów wzrośnie, więc częściowo odraczasz podatek, a nie go likwidujesz.

Istnieje również ryzyko rynkowe, jeśli zdecydujesz się poczekać z dokupieniem. Niepłynne altcoiny i NFT o niskim obrocie mogą być trudne do czystego zebrania, ponieważ możesz nie uzyskać uczciwej ceny po sprzedaży. I chociaż zasada wash sale nie ma zastosowania, zbieranie wyłącznie ze względu na podatek, bez realnych zmian ekonomicznych, nadal może być przedmiotem kontroli w ramach szerszej doktryny istoty ekonomicznej. Zbieraj, ponieważ pasuje to do Twojego portfela, a nie odruchowo.

Jak zgłosić straty kapitału kryptowalutowego

Formalności są proste, ale bezlitosne. Każda uzyskana sprzedaż trafia na formularz 8949, a następnie do Załącznika D zeznania podatkowego, gdzie straty kapitałowe z kryptowalut są rozliczane z zyskami i uwzględniane w ostatecznych kwotach zeznania podatkowego. Każda transakcja wymaga podania daty, podstawy kosztowej, wpływów oraz wynikającego z nich zysku lub straty.

To właśnie tutaj oprogramowanie do rozliczania podatku od kryptowalut lub kalkulator podatku od kryptowalut zarabia na prowizjach, pobierając Twoje transakcje i podstawę obliczeniową dla portfeli zgodnie z przepisami z 2025 roku. Nadal jednak jesteś właścicielem tych liczb. Przed złożeniem wniosku porównaj dane wyjściowe oprogramowania z formularzem 1099-DA, ponieważ IRS to zrobi.

Zbieranie strat podatkowych z kryptowalut w Wielkiej Brytanii

Szybki rzut oka za granicę pokazuje, jak dobrze radzą sobie amerykańscy inwestorzy. Wielka Brytania już zamknęła te drzwi. Zasada „nocleg ze śniadaniem” (Bed and Breakfast) stosowana przez HMRC nie dopuszcza strat, jeśli sprzedasz token i odkupisz go ponownie w ciągu 30 dni – ta sama zasada obowiązuje w USA w przypadku akcji, ale nie kryptowalut. Brytyjscy inwestorzy korzystają również z rocznej kwoty wolnej od podatku od zysków kapitałowych w latach 2025/26 wynoszącej zaledwie 3000 funtów, z podatkiem CGT naliczanym w wysokości 18% lub 24%. Ta sama strategia, znacznie mniej możliwości.

| Funkcja | Stany Zjednoczone | Zjednoczone Królestwo |

|---|---|---|

| Sprzedaż kryptowalut | Nie dotyczy | Obowiązuje zasada 30 dni |

| Odkup ten sam składnik aktywów | Natychmiast zatrzymaj stratę | Poczekaj 30 dni albo stracisz |

| Roczne odliczenie dochodu | 3000 dolarów | 3000 funtów kwoty zwolnionej |

| Stawka podatku od zysków kapitałowych | 0-20% długoterminowo | 18% lub 24% |

Dla Amerykanów luka w sprzedaży detalicznej jest realną i być może tymczasową zaletą.

Podsumowanie dotyczące zbierania strat podatkowych z kryptowalut

Luka prawna, która sprawia, że zbieranie strat podatkowych z kryptowalut jest tak potężne, jest realna i niezwykle hojna, ale kurczy się z dwóch stron jednocześnie. Przepisy dotyczące podstawy kosztowej i raportowania zaostrzyły się w 2025 roku, a Kongres wciąż opracowuje projekty ustaw, które mają na celu całkowite zniesienie zwolnienia z podatku od sprzedaży „wash sale”. Nic z tego nie zmienia głównego założenia: sprzedaż ze stratą, kompensacja zysków, odliczenie 3000 USD od dochodu i przeniesienie reszty na kolejne lata. Zmieniła się jedynie wymagana dyscyplina. Śledź portfel po portfelu, prowadź ewidencję zgodną z formularzem 1099-DA i zbieraj na prawdziwych spadkach, a nie na panice pod koniec roku. Ważniejsze pytanie brzmi, jak długo Stany Zjednoczone będą dawać inwestorom kryptowalutowym przewagę, której inwestorzy giełdowi nigdy nie uzyskają. Czy obstawiałbyś, że to się utrzyma?