Optimisation fiscale des cryptomonnaies : le guide de l’IRS pour 2026

Les investisseurs en cryptomonnaies bénéficient d'un avantage fiscal dont les investisseurs en actions ne peuvent que rêver. Si le cours de vos actions chute, vous pouvez les vendre à perte, mais si vous les rachetez trop tôt, l'administration fiscale annule la perte. Avec les cryptomonnaies, c'est différent. Vous pouvez vendre du Bitcoin à perte, déduire cette perte de votre revenu imposable, puis le racheter quelques instants plus tard tout en conservant la perte dans vos comptes.

Cette technique est au cœur de l'optimisation fiscale des pertes en cryptomonnaies et représente l'une des rares exceptions encore favorables aux investisseurs dans le code des impôts. Son fonctionnement est simple. Le hic, c'est que la donne a changé en 2025 et 2026 : les règles de suivi du prix de revient ont évolué, les courtiers déclarent désormais vos transactions à l'administration fiscale américaine (IRS) et le Congrès s'efforce de combler cette faille. Ce guide explique le fonctionnement de cette optimisation, son efficacité pour les cryptomonnaies et les conséquences des nouvelles règles pour vous.

Comment fonctionne la récupération des pertes fiscales liées aux cryptomonnaies

Il n'y a rien de magique là-dedans. La technique de la vente à perte transforme une perte latente en une déduction réelle qui réduit votre impôt. Vous vendez un actif à un prix inférieur à son prix d'achat, ce qui « réalise » la perte, et vous utilisez ensuite cette perte en capital pour compenser les gains en capital réalisés ailleurs dans votre portefeuille de cryptomonnaies. Une perte latente qui dort dans votre portefeuille ne vous rapporte rien. Une perte réalisée, en revanche, vous permet de récupérer de l'argent au moment de votre déclaration d'impôts.

L'ordre est important. Les pertes à court terme compensent d'abord les gains à court terme, et les pertes à long terme compensent d'abord les gains à long terme, avant que ces derniers ne s'inversent. Ce détail est crucial, car les gains à court terme sont imposés comme un revenu ordinaire à des taux pouvant atteindre 37 %, tandis que les gains à long terme sont plafonnés à 20 %. Une perte à court terme est donc plus avantageuse, car elle annule le gain à court terme, plus coûteux à imposer.

Le montant des économies réalisées dépend de votre taux d'imposition. Une perte réalisée qui annule un gain à court terme vous permet d'économiser au taux d'imposition sur le revenu ordinaire, qui peut atteindre 37 %, tandis qu'une perte appliquée à un gain à long terme vous permet d'économiser au maximum 20 %. C'est pourquoi les investisseurs rigoureux privilégient la réalisation des pertes sur leurs gains à court terme : à perte égale, l'avantage fiscal est plus important lorsqu'elle annule le gain, plus fortement imposé.

Compenser les gains en capital et réduire votre facture fiscale

Une fois vos pertes compensées, l'avantage fiscal persiste. Si vous avez encore des pertes, vous pouvez en déduire jusqu'à 3 000 $ de votre revenu imposable chaque année, selon l'administration fiscale américaine (IRS) . Le montant excédant ce seuil est reporté aux exercices fiscaux suivants, sans date d'expiration, jusqu'à épuisement de votre investissement. Ainsi, une personne ayant subi une perte importante lors d'une année difficile peut continuer à réduire son impôt pendant plusieurs années.

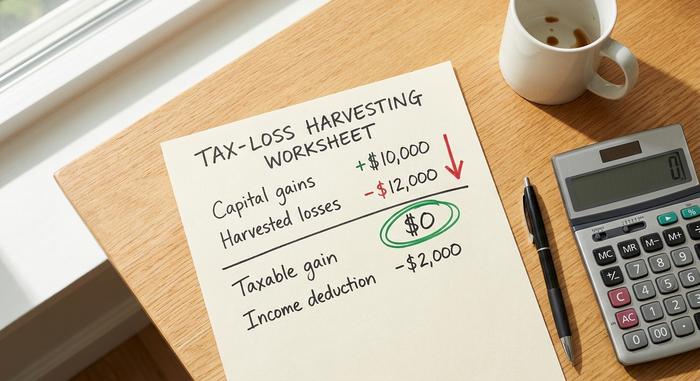

Un exemple concret

Les chiffres permettent de le concrétiser. Imaginez que vous ayez réalisé 10 000 $ de gains en capital cette année, puis essuyé 12 000 $ de pertes sur des pièces de monnaie qui avaient perdu de la valeur.

| Article | Montant |

|---|---|

| Gains en capital réalisés | 10 000 $ |

| Pertes en capital récoltées | -12 000 $ |

| gain net en capital | 0 $ (entièrement compensé) |

| Déduction vs revenu ordinaire | -2 000 $ |

| Perte reportée à l'exercice fiscal suivant | 0 $ |

Le gain est annulé et les 2 000 $ supplémentaires sont déduits de votre revenu imposable. La perte reportable, destinée à compenser les revenus futurs, disparaît ici ; toutefois, en cas de perte plus importante, le report des pertes joue un rôle crucial.

La règle des ventes à perte et la faille du secteur des cryptomonnaies

C’est là que les cryptomonnaies prennent l’avantage sur les actions, et que l’optimisation fiscale des pertes en capital révèle tout son potentiel. La règle des ventes fictives, inscrite à l’article 1091 du code des impôts, vous empêche de déduire une perte si vous rachetez l’actif « substantiellement identique » dans les 30 jours. Elle vise à empêcher les investisseurs de vendre uniquement pour bénéficier d’un avantage fiscal et de racheter immédiatement. Pour les actions, elle a un impact considérable.

Pour les cryptomonnaies, ça ne change rien du tout.

Pourquoi la règle des ventes à perte ne s'applique pas aux cryptomonnaies

L'article 1091 ne s'applique qu'aux « actions ou valeurs mobilières ». L'IRS, dans l'avis 2014-21 , a classé les cryptomonnaies comme des biens, et non comme des valeurs mobilières. Cette règle s'applique aux investisseurs en actions et en obligations ; elle ne concerne pas les biens, or les cryptomonnaies sont des biens. De ce fait, la règle de la vente à perte ne s'applique pas aux cryptomonnaies en vertu de la législation actuelle. Cette simple classification constitue tout l'avantage. Vous pouvez vendre une cryptomonnaie pour encaisser la perte et la racheter immédiatement, en conservant votre position tout en déduisant la perte de vos impôts. Un investisseur en actions doit attendre 30 jours et risquer le rebond. Un investisseur en cryptomonnaies, lui, n'a pas cette obligation.

Les projets de loi visant à combler cette lacune

N'imaginez pas que cela durera éternellement. L'exemption relative aux opérations de rachat d'actifs numériques (wash sales) pour les cryptomonnaies est menacée. Le Livre vert du Trésor américain pour l'exercice 2025, publié en mars 2024, proposait d'étendre l'article 1091 aux actifs numériques, une modification dont le coût était estimé à plus de 42 milliards de dollars sur dix ans. Cette proposition n'a pas été adoptée. En juillet 2025, la sénatrice Cynthia Lummis a présenté un projet de loi sur la fiscalité des actifs numériques qui appliquerait une règle de rachat d'actifs numériques de 30 jours aux cryptomonnaies, assortie d'une légère exemption de minimis. Une version révisée, le PARITY Act, a été réintroduite en 2026. À la mi-2026, aucun de ces projets de loi n'avait été adopté. Je ne parierais pas sur le maintien de cette situation à long terme. L'opportunité existe, mais elle est politiquement fragile, et c'est pourquoi il convient de l'utiliser à bon escient plutôt que de supposer qu'elle sera toujours là l'année prochaine.

Méthodes de calcul du coût historique et règle de l'IRS de 2025

Voici un changement que presque tous les guides plus anciens ignorent encore : le calcul du prix de revient détermine l’ampleur de votre perte, et les règles se sont durcies en 2025. Conformément à la procédure fiscale 2024-28 , il n’est plus possible de mutualiser le prix de revient entre tous les portefeuilles et plateformes d’échange. À compter du 1er janvier 2025, le prix de revient doit être suivi portefeuille par portefeuille et compte par compte.

La méthode de vente reste importante. La méthode FIFO (premier entré, premier sorti) est la méthode par défaut du fisc américain (IRS) et consiste à vendre d'abord les pièces les plus anciennes. La méthode HIFO (premier entré, premier sorti) consiste à vendre d'abord les lots les plus chers, ce qui entraîne la plus grande perte lors de la récupération des fonds. L'identification spécifique vous permet de sélectionner précisément les lots fiscaux que vous vendez.

| Méthode | Ce qu'il vend en premier | Effet sur la récolte |

|---|---|---|

| FIFO (par défaut) | Les pièces les plus anciennes | Des pertes souvent plus faibles |

| HIFO | Pièces de monnaie les plus chères | Perte la plus importante pouvant être récoltée |

| ID spécifique | Lots que vous choisissez | Contrôle maximal, tenue de registres maximale |

La méthode HIFO reste autorisée, mais elle s'applique désormais à chaque compte individuellement et non plus à l'ensemble de votre portefeuille. Quelle que soit la méthode choisie, vous devez l'appliquer de manière cohérente et conserver les prix de revient de chaque lot. Un bon logiciel de fiscalité crypto gère automatiquement cette répartition, et un calculateur fiscal crypto prenant en charge la comptabilité par portefeuille est devenu quasiment indispensable, car un montant autrefois unique est maintenant réparti entre tous vos comptes. C'est en effectuant ces calculs manuellement pour chaque portefeuille que les erreurs sont fréquentes.

Déclaration 1099-DA et vos pertes en cryptomonnaies

Auparavant, la vente de cryptomonnaies se faisait en secret. Cette époque est révolue. À compter de 2025, les courtiers dépositaires déclarent vos ventes de cryptomonnaies à l'administration fiscale américaine (IRS) via le nouveau formulaire 1099-DA . Ce formulaire couvre d'abord le produit brut, la déclaration du prix de revient étant introduite progressivement pour les transactions de 2026. Lors de votre déclaration de revenus, vos pertes déclarées en cryptomonnaies doivent désormais correspondre aux informations déjà transmises par le courtier à l'IRS.

Cela ne complique pas la pratique ; cela rend les erreurs de comptabilité dangereuses. Si votre formulaire 8949 indique une chose et votre formulaire 1099-DA une autre, vous risquez un contrôle fiscal. La leçon à retenir est simple : conservez des historiques de transactions précis, rapprochez-les des formulaires émis par votre plateforme d’échange et considérez ces chiffres comme accessibles au fisc, puisqu’il l’est désormais. La récupération des pertes fiscales liées aux cryptomonnaies reste parfaitement légale ; elle se fait simplement au grand jour, ce qui implique que les justificatifs de chaque perte déclarée doivent résister à une vérification croisée.

Timing : quand encaisser les pertes en cryptomonnaies

C'est le calendrier qui fait foi. Une perte n'est comptabilisée que si vous la constatez avant le 31 décembre de l'année fiscale concernée. Passé ce délai, vous ne pourrez plus la déduire jusqu'à l'année suivante.

Attendre fin décembre est une erreur de débutant. Les cryptomonnaies sont volatiles, et les meilleures opportunités de profit se présentent lors des fortes baisses de milieu d'année, et non lors de la frénésie de fin d'année où la moitié du marché fait de même. Les investisseurs qui suivent leur portefeuille crypto tout au long de l'année peuvent profiter d'une perte importante lors d'un krach printanier, racheter des cryptomonnaies et conserver leur position lors de la reprise. Considérez cette stratégie de profit comme un processus continu, et non comme une simple formalité à accomplir en décembre.

Risques et limites de la compensation des pertes fiscales

Ce n'est pas de l'argent facile, et prétendre le contraire est une erreur. Chaque vente suivie d'un rachat engendre des frais de transaction, réduisant ainsi l'avantage sur les petites positions. Plus important encore, le rachat réinitialise votre prix de revient au nouveau prix, plus bas. Cela semble avantageux aujourd'hui, mais cela se traduira par une plus-value imposable plus importante ultérieurement, lorsque la valeur de l'actif augmentera. Vous ne faites donc que reporter partiellement l'impôt, au lieu de l'annuler.

Il existe également un risque de marché si vous choisissez d'attendre avant de racheter. Les altcoins illiquides et les NFT peu liquides peuvent être difficiles à revendre proprement, car vous risquez de ne pas obtenir un prix équitable. De plus, même si la règle de la vente fictive ne s'applique pas, une revente effectuée uniquement à des fins fiscales, sans véritable impact économique, peut faire l'objet d'un examen au regard de la doctrine de la substance économique. Revendez vos actifs en fonction de votre stratégie de portefeuille, et non par réflexe.

Comment déclarer vos pertes en capital crypto

La procédure administrative est simple mais rigoureuse. Chaque vente de cryptomonnaies doit être déclarée sur le formulaire 8949, puis reportée à l'annexe D de votre déclaration de revenus. Vos pertes en capital liées aux cryptomonnaies sont alors déduites de vos gains, ce qui permet de calculer le montant final de votre déclaration. Chaque transaction doit comporter une date, un prix de revient, le produit de la vente et le gain ou la perte résultant(e).

C'est là que les logiciels ou calculateurs d'impôts crypto justifient leurs frais : ils analysent vos transactions et calculent le prix de base de vos différents portefeuilles selon la réglementation de 2025. Vous restez néanmoins maître de vos calculs. Avant de déclarer vos revenus, vérifiez que les résultats du logiciel correspondent bien à votre formulaire 1099-DA, car l'administration fiscale américaine (IRS) effectuera un contrôle.

Optimisation fiscale des cryptomonnaies au Royaume-Uni

Un rapide coup d'œil à l'étranger suffit à constater les avantages dont bénéficient les investisseurs américains. Le Royaume-Uni a déjà fermé cette porte. La règle du « bed and breakfasting » du HMRC interdit la déduction de la perte si vous vendez un jeton et le rachetez à nouveau dans les 30 jours, un principe appliqué aux actions aux États-Unis, mais pas aux cryptomonnaies. Les investisseurs britanniques doivent également composer avec un abattement annuel sur les plus-values de seulement 3 000 £ pour l'année 2025/26, le taux d'imposition étant de 18 % ou 24 %. Même stratégie, mais marge de manœuvre bien plus réduite.

| Fonctionnalité | États-Unis | Royaume-Uni |

|---|---|---|

| Vente fictive sur crypto | Sans objet | La règle des 30 jours s'applique |

| Racheter le même actif | Immédiatement, conservez la perte | Attendez 30 jours ou vous le perdrez |

| compensation annuelle du revenu | 3 000 $ | Montant exonéré de 3 000 £ |

| taux d'augmentation des plus-values | 0-20% à long terme | 18 % ou 24 % |

Pour les Américains, l'écart important que représente la vente à perte est un avantage réel, et peut-être temporaire.

Conclusion sur la récupération des pertes fiscales en cryptomonnaies

La faille qui rend la compensation des pertes fiscales en cryptomonnaies si avantageuse est bien réelle et exceptionnellement généreuse, mais elle se réduit de plus en plus. Les règles relatives au prix de revient et à la déclaration se sont durcies en 2025, et le Congrès continue de rédiger des projets de loi visant à supprimer purement et simplement l'exemption pour les opérations de vente à perte. Rien de tout cela ne change le principe de base : vendre à perte, compenser les gains, déduire 3 000 $ de ses revenus et reporter le reste. Ce qui a changé, c'est la rigueur nécessaire. Il faut suivre le prix de revient de chaque portefeuille, conserver des justificatifs correspondant à son formulaire 1099-DA et profiter des véritables baisses de prix plutôt que de céder à la panique de fin d'année. La question cruciale est de savoir combien de temps les États-Unis continueront d'offrir aux investisseurs en cryptomonnaies un avantage dont les investisseurs en actions ne bénéficient jamais. Parieriez-vous sur sa pérennité ?