Ottimizzazione fiscale delle perdite da criptovalute: la guida dell’IRS del 2026

Gli investitori in criptovalute godono di agevolazioni fiscali che gli investitori azionari possono solo sognare. Se le azioni di una società perdono valore, è possibile venderle in perdita, ma se le si riacquista troppo presto, il fisco annulla la perdita. Con le criptovalute non funziona così. È possibile vendere Bitcoin in perdita, richiedere la detrazione fiscale e riacquistarli un minuto dopo, mantenendo comunque la perdita registrata.

Questa strategia è il fulcro della compensazione delle perdite fiscali nel settore delle criptovalute ed è una delle poche scappatoie fiscali realmente favorevoli agli investitori rimaste nel codice tributario. Il meccanismo è semplice. Il problema è che la situazione è cambiata nel 2025 e nel 2026: le regole per il tracciamento del costo base sono cambiate, i broker ora segnalano le transazioni all'IRS e il Congresso continua a cercare di colmare questa lacuna. Questa guida spiega come funziona la compensazione delle perdite, perché è così efficace per le criptovalute e cosa significano le nuove regole per te.

Come funziona la compensazione delle perdite fiscali nel settore delle criptovalute

Non c'è niente di magico. La strategia di compensazione delle perdite fiscali trasforma una perdita contabile in una detrazione reale che riduce il carico fiscale. Si vende un asset che vale meno di quanto lo si è pagato, realizzando così la perdita, e si utilizza tale perdita in conto capitale per compensare le plusvalenze generate da altri asset del proprio portafoglio di criptovalute. Una perdita non realizzata, se rimane nel portafoglio, non apporta alcun beneficio. Una perdita realizzata, invece, si traduce in un rimborso fiscale.

L'ordine è importante. Le perdite a breve termine compensano prima i guadagni a breve termine, e viceversa, prima che le perdite a lungo termine si incrocino. Questo dettaglio è importante perché i guadagni a breve termine sono tassati come reddito ordinario con aliquote fino al 37%, mentre i guadagni a lungo termine arrivano al massimo al 20%. Una perdita a breve termine è lo strumento più utile, perché annulla il guadagno, che è più oneroso.

Quanto effettivamente si risparmia dipende dall'aliquota fiscale applicata. Una perdita compensativa che annulla un guadagno a breve termine consente di risparmiare con l'aliquota ordinaria sul reddito, che può arrivare al 37%, mentre una perdita applicata a un guadagno a lungo termine consente di risparmiare al massimo il 20%. Ecco perché gli investitori più disciplinati compensano prima le perdite con i guadagni a breve termine: la stessa perdita genera un beneficio fiscale maggiore quando annulla il guadagno tassato più pesantemente.

Compensare le plusvalenze e ridurre il carico fiscale

Una volta che le perdite hanno azzerato i guadagni, il vantaggio non si ferma. Se rimangono ancora delle perdite, è possibile dedurne fino a 3.000 dollari all'anno dal reddito ordinario, secondo l'IRS . Tutto ciò che supera tale importo non scompare. Si accumula negli anni fiscali successivi, senza scadenza, fino a quando non viene utilizzato completamente. Chi ha realizzato una grossa perdita in un anno difficile può continuare a ridurre il proprio carico fiscale negli anni a venire.

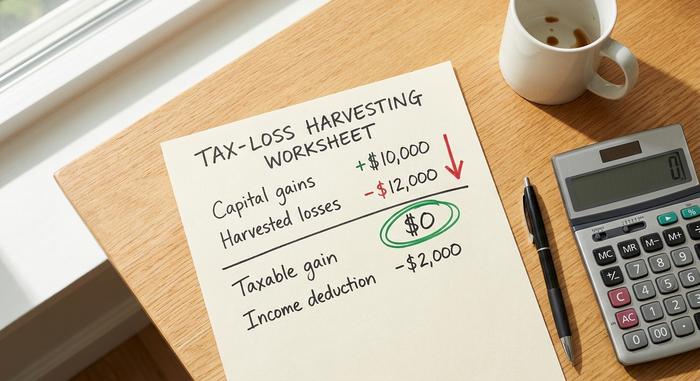

Un esempio pratico

I numeri rendono tutto più concreto. Supponiamo che quest'anno tu abbia realizzato un guadagno di capitale di 10.000 dollari, per poi subire una perdita di 12.000 dollari su criptovalute il cui valore è crollato.

| Articolo | Quantità |

|---|---|

| Plusvalenze realizzate | $10.000 |

| perdite di capitale realizzate | -12.000 dollari |

| plusvalenza netta in conto capitale | $0 (completamente compensato) |

| Deduzione rispetto al reddito ordinario | -$2.000 |

| Perdita riportata all'anno fiscale successivo | $0 |

Il guadagno viene azzerato e i 2.000 dollari extra vengono detratti dal reddito ordinario. La perdita da compensare con i redditi futuri viene eliminata in questo caso, ma in un anno con perdite maggiori, il riporto a nuovo diventa fondamentale.

La regola del wash sale e la scappatoia delle criptovalute

È qui che le criptovalute superano le azioni, e dove la compensazione delle minusvalenze fiscali offre il suo vantaggio più netto. La regola della "wash sale", contenuta nella Sezione 1091 del codice tributario, impedisce di dichiarare una minusvalenza se si riacquista l'asset "sostanzialmente identico" entro 30 giorni. Serve a impedire agli investitori di vendere esclusivamente per ottenere un'agevolazione fiscale e riacquistare immediatamente. Per le azioni, questa regola ha un impatto significativo.

Nel mondo delle criptovalute, non morde affatto.

Perché la regola del wash sale non si applica alle criptovalute

La Sezione 1091 si applica solo a "azioni o titoli". L'IRS, nella Nota 2014-21 , ha classificato le criptovalute come proprietà, non come titoli. La norma si applica agli investitori in azioni e obbligazioni; non riguarda le proprietà, e le criptovalute sono proprietà. A causa di questa classificazione, la regola della "wash sale" non si applica alle criptovalute secondo la legge vigente. Questa singola classificazione rappresenta il vantaggio decisivo. È possibile vendere una criptovaluta per realizzare una perdita e riacquistarla immediatamente, mantenendo la posizione per tutto il tempo e registrando comunque la perdita ai fini fiscali. Un investitore in azioni deve attendere 30 giorni e rischiare la ripresa. Un investitore in criptovalute no.

I progetti di legge che cercano di colmare la lacuna

Non date per scontato che durerà per sempre. L'esenzione per le vendite fittizie di criptovalute è nel mirino. Il Greenbook del Tesoro per l'anno fiscale 2025, pubblicato a marzo 2024, proponeva di estendere la Sezione 1091 agli asset digitali, una modifica stimata in oltre 42 miliardi di dollari in dieci anni. Non è stata approvata. A luglio 2025, la senatrice Cynthia Lummis ha presentato una proposta di legge sulla tassazione degli asset digitali che avrebbe applicato una regola di 30 giorni per le vendite fittizie di criptovalute, abbinata a una piccola esenzione de minimis. Una versione riveduta, il PARITY Act, è stata ripresentata nel 2026. A metà del 2026, nessuna di queste proposte è stata approvata. Non scommetterei sul fatto che durerà per sempre. La finestra di opportunità è aperta, ma è politicamente fragile, ed è per questo che è meglio usarla con cautela piuttosto che dare per scontato che sarà ancora lì l'anno prossimo.

Metodi basati sul costo e la norma IRS del 2025

Ecco il cambiamento che quasi tutte le guide più vecchie ignorano ancora. Il modo in cui calcoli il costo base determina l'entità della perdita realizzata, e le regole si sono inasprite nel 2025. In base alla Revenue Procedure 2024-28 , non è più possibile cumulare il costo base tra tutti i wallet e gli exchange. Dal 1° gennaio 2025, il costo base deve essere tracciato wallet per wallet, account per account.

Il metodo è ancora importante. FIFO, ovvero "primo entrato, primo uscito", è il metodo predefinito dell'IRS e vende prima le monete più vecchie. HIFO, "più alto entrato, primo uscito", vende prima i lotti più costosi, il che comporta la perdita maggiore per la raccolta. L'identificazione specifica consente di selezionare manualmente i lotti fiscali esatti da vendere.

| Metodo | Ciò che vende per primo | Effetto sulla raccolta |

|---|---|---|

| FIFO (impostazione predefinita) | monete più antiche | Spesso perdite minori |

| HIFO | Monete più costose | La perdita più consistente da raccogliere |

| ID specifico | Molti tra cui scegliere | Massimo controllo, massima tenuta dei registri |

Il metodo HIFO è ancora consentito, ma ora si applica a ciascun conto singolarmente anziché all'intero portafoglio. Indipendentemente dal metodo scelto, è fondamentale applicarlo in modo coerente e tenere traccia dei costi di acquisto per ogni lotto. Un buon software per la tassazione delle criptovalute gestisce automaticamente questa ripartizione, e un calcolatore di tasse per criptovalute che supporti la contabilità per singolo portafoglio è ormai quasi indispensabile, perché un importo che prima era una cifra unica e complessiva viene ora ripartito su tutti i conti posseduti. È proprio facendo i calcoli manualmente su più portafogli che si commettono errori.

La dichiarazione 1099-DA e le tue perdite in criptovalute

Un tempo, la raccolta dei profitti avveniva nell'ombra. Quell'epoca è finita. A partire dalle transazioni del 2025, i broker di custodia segnalano le vendite di criptovalute all'IRS (Internal Revenue Service) tramite il nuovo modulo 1099-DA , che copre innanzitutto i proventi lordi, con l'introduzione graduale della segnalazione del costo base per le transazioni del 2026. Quando presenterete la vostra dichiarazione dei redditi, le perdite di criptovalute dichiarate dovranno ora corrispondere a quanto il broker ha già comunicato all'IRS.

Questo non rende più difficile la raccolta di perdite; rende piuttosto pericolosa la tenuta approssimativa dei registri. Se il modulo 8949 riporta una cosa e il modulo 1099-DA ne riporta un'altra, si rischia di ricevere una notifica. La lezione pratica è semplice: tenete una cronologia delle transazioni accurata, confrontatela con i moduli emessi dal vostro exchange e trattate i dati come se fossero già visibili all'IRS, perché ora lo sono. La raccolta di perdite fiscali da criptovalute è ancora perfettamente legale; semplicemente avviene alla luce del sole, quindi i documenti relativi a ogni perdita dichiarata devono reggere a un controllo incrociato.

Tempistica: quando incassare le perdite nel mercato delle criptovalute

È il calendario a dettare legge. Una perdita è valida solo se la si realizza entro il 31 dicembre dell'anno fiscale in cui si desidera detrarla. Se si supera questa data, l'opportunità svanisce fino all'anno successivo.

Aspettare fino a fine dicembre è però un errore da principianti. Il mercato delle criptovalute è volatile e le migliori opportunità di profitto si presentano durante i forti cali di metà anno, non nella frenesia di fine anno quando metà del mercato fa la stessa cosa. Gli investitori che monitorano il proprio portafoglio di criptovalute durante tutto l'anno possono realizzare una perdita consistente in caso di crollo primaverile, riacquistare e mantenere la posizione anche dopo la ripresa. Considerate la fase di profitto come una strategia fiscale continuativa, non come un'unica incombenza da sbrigare a dicembre.

Rischi e limiti della compensazione delle perdite fiscali

Non si tratta di denaro gratis, e fingere il contrario porta a brutte sorprese. Ogni operazione di vendita e riacquisto comporta commissioni di transazione o spese di gas, che riducono il vantaggio per le posizioni di piccolo importo. Ancora più importante, il riacquisto azzera il costo di acquisto al nuovo prezzo inferiore. Questo può sembrare un vantaggio nell'immediato, ma si traduce in una maggiore plusvalenza imponibile in futuro, quando il valore dell'asset aumenterà; quindi, in realtà, si sta solo posticipando il pagamento delle tasse, non eliminandole del tutto.

Esiste anche un rischio di mercato se si sceglie di aspettare prima di riacquistare. Le altcoin illiquide e gli NFT a basso volume di scambi possono essere difficili da vendere in modo pulito, perché potresti non ottenere un prezzo equo al momento della vendita. E sebbene la regola della "wash sale" non si applichi, vendere esclusivamente per fini fiscali senza un reale cambiamento economico può comunque essere oggetto di indagine in base alla più ampia dottrina della sostanza economica. Vendi perché si adatta al tuo portafoglio, non per istinto.

Come segnalare le perdite di capitale derivanti dalle criptovalute

La documentazione è semplice ma rigorosa. Ogni vendita andata a buon fine va riportata sul Modulo 8949, che poi confluisce nell'Allegato D della dichiarazione dei redditi, dove le perdite di capitale derivanti dalle criptovalute vengono compensate con i guadagni, determinando così il totale finale della dichiarazione. Per ogni transazione è necessario indicare la data, il costo di acquisto, il ricavato e il guadagno o la perdita risultante.

È qui che il software o il calcolatore di tasse sulle criptovalute si guadagna la sua commissione, acquisendo le tue transazioni e calcolando il costo di acquisto tra i diversi wallet secondo le normative del 2025. Tuttavia, i dati rimangono tuoi. Confronta l'output del software con il tuo modulo 1099-DA prima di presentare la dichiarazione dei redditi, perché l'IRS lo farà.

Ottimizzazione fiscale delle criptovalute nel Regno Unito

Uno sguardo veloce all'estero mostra quanto siano avvantaggiati gli investitori statunitensi. Il Regno Unito ha già chiuso questa porta. La regola del "bed and breakfasting" dell'HMRC (l'agenzia delle entrate britannica) non consente di detrarre la perdita se si vende un token e lo si riacquista entro 30 giorni, lo stesso principio che gli Stati Uniti applicano alle azioni ma non alle criptovalute. Gli investitori britannici, inoltre, beneficiano di un'esenzione annuale dall'imposta sulle plusvalenze per il 2025/26 di sole 3.000 sterline, con un'aliquota del 18% o del 24%. Stessa strategia, ma con margini di manovra molto più ridotti.

| Caratteristica | Stati Uniti | Regno Unito |

|---|---|---|

| Vendita di criptovalute | Non applicabile | Si applica la regola dei 30 giorni |

| Riacquistare lo stesso bene | Immediatamente, mantieni la perdita | Aspetta 30 giorni o lo perderai |

| Compensazione del reddito annuo | $3.000 | Importo esente di £3.000 |

| aliquota sulle plusvalenze | 0-20% a lungo termine | 18% o 24% |

Per gli americani, il divario di prezzo tra lavaggi auto e lavaggi rappresenta un vantaggio reale, e forse temporaneo.

In sintesi, la compensazione delle perdite fiscali legate alle criptovalute

La scappatoia che rende così potente la compensazione delle perdite fiscali sulle criptovalute è reale e insolitamente generosa, ma si sta riducendo da due direzioni contemporaneamente. Le norme relative al costo di acquisto e alla rendicontazione si sono inasprite nel 2025 e il Congresso continua a elaborare proposte di legge per eliminare del tutto l'esenzione per le vendite fittizie. Nulla di tutto ciò cambia la strategia di base: vendere in perdita, compensare i guadagni, dedurre 3.000 dollari dal reddito e riportare il resto agli anni successivi. Ciò che è cambiato è la disciplina richiesta. Monitorare il costo di acquisto portafoglio per portafoglio, conservare la documentazione corrispondente al modulo 1099-DA e incassare i profitti sui ribassi reali anziché nel panico di fine anno. La domanda più importante è per quanto tempo gli Stati Uniti continueranno a concedere agli investitori in criptovalute un vantaggio che gli investitori azionari non avranno mai. Scommettereste sulla sua durata?