仮想通貨の税金損失の活用:2026年版IRSガイド

仮想通貨投資家は、株式投資家が夢見るような税制上の優遇措置を受けられます。企業の株価が下落した場合、損失を確定して売却することはできますが、すぐに買い戻すと、IRS(米国内国歳入庁)は損失を無効にしてしまいます。しかし、仮想通貨はそうではありません。ビットコインを損失を確定して売却し、税額控除を申請した後、わずか1分後に買い戻しても、損失は帳簿に残ります。

この仕組みこそが、仮想通貨の税金対策における損失繰り越しの核心であり、税法に残された数少ない投資家にとって有利な特例の一つです。その仕組みはシンプルです。しかし、2025年と2026年に状況が大きく変わりました。取得原価の追跡に関するルールが変更され、ブローカーはIRS(内国歳入庁)に取引を報告するようになり、議会は抜け穴を塞ごうと躍起になっています。このガイドでは、損失繰り越しの仕組み、仮想通貨にとってなぜこれほど強力なのか、そして新しいルールが投資家にとってどのような意味を持つのかを解説します。

仮想通貨の税金損失の確定方法

ここに魔法のようなことは何もありません。税金対策としての損失確定は、帳簿上の損失を実際の控除に変え、納税額を減らすためのものです。購入価格よりも価値の低い資産を売却することで損失を「実現」させ、そのキャピタルロスを暗号資産ポートフォリオ内の他の資産のキャピタルゲインと相殺します。ウォレットに眠っている未実現損失は何の役にも立ちません。実現した損失は、納税時に還付金として受け取ることができます。

順番が重要です。短期損失はまず短期利益を相殺し、長期損失はまず長期利益を相殺してから、両者が相殺されます。この細かい点は重要です。なぜなら、短期利益は通常の所得として最大37%の税率で課税されるのに対し、長期利益の最高税率は20%だからです。短期損失は、より高額な利益を相殺できるため、より有効な手段となります。

実際にどれだけ節税できるかは、税率によって異なります。短期利益を相殺する損失確定は、通常の所得税率(最大37%)で節税効果を発揮しますが、長期利益に損失を適用した場合の節税効果は最大でも20%です。そのため、規律ある投資家はまず短期利益に対して損失確定を行います。同じ金額の損失でも、より税率の高い利益を相殺する方が、より大きな税制上のメリットが得られるからです。

キャピタルゲインを相殺し、税金を削減する

損失が利益を上回った後も、その恩恵は終わりません。IRS (内国歳入庁)によると、損失が残っている場合は、毎年最大3,000ドルまでを通常の所得から控除できます。それ以上の損失は消滅せず、期限なく翌年度以降に繰り越され、使い切るまで控除できます。厳しい年に大きな損失を出した人は、その後も何年も税負担を軽減し続けることができるのです。

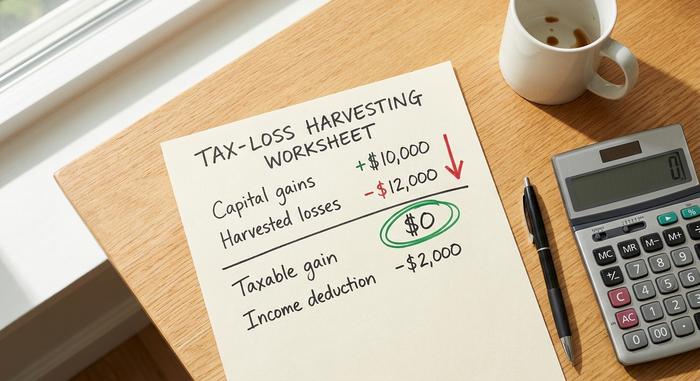

具体的な例

数字で見るとより具体的に理解できます。例えば、今年1万ドルのキャピタルゲインを得たとしましょう。その後、値下がりしたコインで1万2000ドルの損失を計上したとします。

| アイテム | 額 |

|---|---|

| 実現したキャピタルゲイン | 1万ドル |

| 収穫された資本損失 | -12,000ドル |

| 純資本利得 | 0ドル(全額相殺) |

| 控除と通常所得の比較 | -2,000ドル |

| 損失は翌課税年度に繰り越される。 | 0ドル |

利益は相殺され、追加の2,000ドルは通常の所得から差し引かれます。将来の所得を相殺するための損失はここではなくなりますが、損失が大きい年には、繰越控除が大きな役割を果たします。

ウォッシュセール規則と仮想通貨の抜け穴

暗号資産が株式を凌駕する点、そして税金対策としての損失確定が最大の強みとなる点がここにあります。税法第1091条に規定されているウォッシュセール規則は、30日以内に「実質的に同一の」資産を買い戻した場合、損失を計上することを禁じています。これは、投資家が税金対策のためだけに売却し、すぐに買い戻すことを防ぐためのものです。株式の場合、この規則は大きな痛手となります。

仮想通貨に関しては、全く問題ない。

ウォッシュセール規則が仮想通貨に適用されない理由

セクション1091は「株式または証券」にのみ適用されます。IRSは通知2014-21で、仮想通貨を証券ではなく財産として分類しました。この規則は株式や債券のトレーダーに適用されますが、財産には適用されず、仮想通貨は財産です。この分類のため、現行法ではウォッシュセール規則は適用されません。この分類こそが、仮想通貨の最大の強みです。損失を確定するためにコインを売却し、すぐに同じコインを買い戻すことで、税務上の損失を計上しながらも、ポジションをずっと保持することができます。株式投資家は30日間待って反発のリスクを負わなければなりませんが、仮想通貨投資家はそうではありません。

抜け穴を塞ごうとする法案

これが永遠に続くとは考えないでください。暗号資産に対するウォッシュセール免除は、廃止の危機に瀕しています。2024年3月に発表された財務省の2025会計年度グリーンブックでは、セクション1091をデジタル資産に拡大することが提案され、10年間で420億ドル以上の税収増が見込まれていました。しかし、この提案は成立しませんでした。2025年7月、 シンシア・ラミス上院議員は、暗号資産に30日間のウォッシュセール規則を適用し、少額の免除を併せ持つデジタル資産税法案を提出しました。改訂版であるPARITY法案は2026年に再提出されました。2026年半ばの時点で、これらの法案はいずれも成立していません。私はこの状況が永遠に続くとは考えていません。チャンスはありますが、政治的に不安定なため、来年も続くと想定するのではなく、慎重に活用すべきです。

取得原価基準法と2025年のIRS規則

ほとんどの古いガイドが未だに無視している変更点がここにあります。取得原価の計算方法によって、損失額の大きさが決まりますが、2025年に規則が厳格化されました。歳入手続2024-28に基づき、すべてのウォレットと取引所で取得原価をプールすることはできなくなりました。2025年1月1日以降は、ウォレットごと、アカウントごとに取得原価を追跡する必要があります。

販売方法は依然として重要です。FIFO(先入れ先出し)はIRS(内国歳入庁)のデフォルト方式で、最も古いコインから先に販売されます。HIFO(高値先出し)は最も高価なロットから先に販売され、収穫時の損失が最大になります。特定識別方式では、販売する税金対象ロットを正確に選択できます。

| 方法 | 最初に売れるもの | 収穫への影響 |

|---|---|---|

| FIFO(デフォルト) | 最古のコイン | 多くの場合、損失は小さい |

| HIFO | 最も高価なコイン | 最大の収穫損失 |

| 特定ID | たくさん選べます | ほとんどの管理、ほとんどの記録保持 |

HIFO方式は引き続き認められていますが、ポートフォリオ全体ではなく、各アカウント内で適用されます。どちらの方式を選択するにしても、一貫して適用し、各ロットの取得原価を記録しておく必要があります。優れた仮想通貨税務ソフトウェアは、この配分を自動的に処理します。また、ウォレットごとの会計に対応した仮想通貨税計算ツールは、かつては単一のプールされた数値だったものが、保有するすべてのアカウントに分散されるため、今やほぼ必須と言えるでしょう。複数のウォレットで手作業で計算すると、間違いを犯しやすくなります。

1099-DAレポートと仮想通貨の損失

かつては、暗号資産の売却益は人知れず取引されていました。しかし、その時代は終わりました。2025年以降の取引から、カストディアルブローカーは、まず総収入を対象とする新しいフォーム1099-DAを使用して、暗号資産の売却益をIRS(内国歳入庁)に報告します。2026年以降の取引では、取得原価に基づく報告が段階的に導入されます。確定申告を行う際には、報告する暗号資産の損失額が、ブローカーが既にIRSに提出した情報と一致している必要があります。

これは損失確定を難しくするものではなく、ずさんな記録が危険になるということです。フォーム8949と1099-DAで内容が異なると、税務署から通知を受けることになります。実際的な教訓はシンプルです。取引履歴をきちんと記録し、取引所が発行するフォームと照合し、IRSが既に確認できるものとして数字を扱いましょう。なぜなら、IRSは今やそれを確認できるからです。仮想通貨の損失確定は依然として完全に合法です。ただ、それが公然と行われるようになったため、申告された損失の裏付けとなる記録はすべて、相互チェックに耐えうるものでなければなりません。

タイミング:仮想通貨の損失を確定させるタイミング

すべては暦次第です。損失は、計上したい課税年度の12月31日までに認識した場合にのみ有効となります。この期日を過ぎると、翌年までチャンスは失われます。

しかし、12月下旬まで待つのは初心者のやり方です。仮想通貨は変動が激しく、最高の利益確定のチャンスは、年末の慌ただしい売り場ではなく、年中盤の急落時に訪れます。年間を通して仮想通貨ポートフォリオを注視している投資家は、春の暴落で大きな損失を確定し、買い戻し、回復局面でもポジションを維持することができます。利益確定は、12月の単発的な作業ではなく、継続的な税金対策として捉えましょう。

税金損失の活用に伴うリスクと限界

これはタダで手に入るお金ではありませんし、そうでないと誤解すると痛い目に遭います。売買を繰り返すたびに取引手数料やガス代がかかり、少額のポジションでは利益が目減りしてしまいます。さらに重要なのは、買い戻しによって取得原価が新しい、より低い価格にリセットされることです。今はそれで問題ないように思えるかもしれませんが、資産価格が上昇した際に課税対象となる利益が大きくなるため、税金を部分的に繰り延べているだけで、完全に免除しているわけではありません。

再購入を待つことを選択した場合、市場リスクも伴います。流動性の低いアルトコインや取引量の少ないNFTは、売却時に適正価格が得られない可能性があるため、クリーンなハーベストを行うのが難しい場合があります。また、ウォッシュセール規則は適用されませんが、実質的な経済変化を伴わずに税金対策のみを目的としてハーベストを行う場合、より広範な経済実質原則の下で精査される可能性があります。ハーベストは、反射的に行うのではなく、ポートフォリオに合致する場合にのみ行うべきです。

暗号資産の損失を報告する方法

書類手続きは簡単だが、厳格だ。売却益はすべてフォーム8949に記入され、確定申告書のスケジュールDに反映される。そこで暗号資産のキャピタルロスがキャピタルゲインと相殺され、最終的な税務申告書の数値が算出される。各取引には、日付、取得原価、売却代金、そして結果として生じた損益を記入する必要がある。

暗号資産税ソフトウェアや暗号資産税計算ツールは、まさにこうした場面でその真価を発揮します。2025年の規則に基づき、ウォレット間の取引履歴を収集し、取得原価を計算してくれるからです。とはいえ、最終的な数字はあなた自身が管理するものです。IRS(内国歳入庁)は申告前にソフトウェアの出力結果を1099-DAフォームと照合しますので、必ず照合してください。

英国における仮想通貨の税金損失の活用

海外をざっと見てみると、アメリカの投資家がいかに恵まれているかがわかる。イギリスは既にこの道を閉ざしている。HMRCの「ベッド・アンド・ブレックファスト」ルールでは、トークンを売却して30日以内に同じものを買い戻した場合、損失が認められない。これはアメリカが株式に適用しているのと同じ考え方だが、仮想通貨には適用されていない。イギリスの投資家はまた、2025/26年度のキャピタルゲイン税の年間非課税枠がわずか3,000ポンドで、キャピタルゲイン税率は18%または24%となっている。同じ戦略でも、使える余地ははるかに少ない。

| 特徴 | アメリカ合衆国 | イギリス |

|---|---|---|

| 仮想通貨のウォッシュセール | 該当しない | 30日間ルールが適用されます |

| 同じ資産を買い戻す | すぐに損失を維持する | 30日間待たないと権利を失う |

| 年間所得控除 | 3,000ドル | 3,000ポンドの非課税額 |

| キャピタルゲイン率 | 0~20%(長期) | 18%または24% |

アメリカ人にとって、公然と行われるウォッシュセール(偽装販売)の格差は、現実的で、おそらく一時的な利点である。

仮想通貨の税金対策における損失確定の結論

仮想通貨の税金対策における損失確定を強力にしている抜け穴は確かに存在し、非常に寛大なものですが、同時に二つの方向から縮小しつつあります。2025年には取得原価と報告に関する規則が厳格化され、議会はウォッシュセール免除を完全に廃止する法案を次々と作成しています。しかし、これらの変化によって基本的な手順が変わるわけではありません。損失確定で売却し、利益を相殺し、3,000ドルを所得から控除し、残りを繰り越すという手順です。変わったのは、この作業に求められる規律です。ウォレットごとに取得原価を追跡し、1099-DAと一致する記録を保管し、年末のパニックではなく、実際の下落局面で確定を確定する必要があります。より大きな問題は、米国が株式投資家には決して得られない優位性を仮想通貨投資家に与え続ける期間です。あなたはそれがいつまで続くと思いますか?