Использование убытков от продажи криптовалюты в налоговых целях: руководство IRS 2026 года.

Криптовладельцы получают налоговые льготы, о которых инвесторы в акции могут только мечтать. Если ваши акции компании падают в цене, вы можете продать их с убытком, но если вы выкупите их слишком рано, налоговая служба аннулирует убыток. С криптовалютами все иначе. Вы можете продать биткоины с убытком, заявить о налоговом вычете, а затем выкупить их через минуту, при этом убыток все равно останется на вашем балансе.

Этот шаг лежит в основе стратегии минимизации налоговых потерь в криптовалюте , и это одна из немногих действительно удобных для инвесторов особенностей, оставшихся в налоговом кодексе. Механизм прост. Подвох в том, что в 2025 и 2026 годах ситуация изменилась: правила отслеживания себестоимости изменились, брокеры теперь сообщают о ваших сделках в налоговую службу, а Конгресс продолжает пытаться закрыть эту лазейку. В этом руководстве рассматривается, как работает минимизация потерь в криптовалюте, почему она так эффективна для криптовалюты и что новые правила означают для вас.

Как работает оптимизация налоговых потерь при использовании криптовалюты

Здесь нет ничего волшебного. Метод «сбора убытков» превращает бумажный убыток в реальный вычет, уменьшающий ваш налоговый счет. Вы продаете актив, стоимость которого меньше, чем вы за него заплатили, «реализуя» убыток, а затем используете этот капитальный убыток для компенсации капитальной прибыли в других активах вашего криптовалютного портфеля. Нереализованный убыток, лежащий в вашем кошельке, ничего вам не дает. Реализованный же убыток – это деньги, которые вы вернете во время уплаты налогов.

Порядок имеет значение. Краткосрочные убытки в первую очередь компенсируют краткосрочные прибыли, а долгосрочные убытки в первую очередь компенсируют долгосрочные прибыли, прежде чем произойдет пересечение этих двух факторов. Эта деталь важна, поскольку краткосрочные прибыли облагаются налогом как обычный доход по ставкам до 37%, в то время как долгосрочные прибыли облагаются налогом максимум на уровне 20%. Краткосрочный убыток является более ценным инструментом, поскольку он нейтрализует более дорогостоящий вид прибыли.

Реальная сумма экономии зависит от вашей налоговой ставки. Убыток, компенсирующий краткосрочную прибыль, позволяет сэкономить по вашей обычной ставке подоходного налога, которая может достигать 37%, в то время как убыток, направленный на погашение долгосрочной прибыли, позволяет сэкономить максимум 20%. Именно поэтому дисциплинированные инвесторы в первую очередь используют убытки для компенсации краткосрочной прибыли: один и тот же доллар убытка приносит большую налоговую выгоду, когда он компенсирует более высокую налогооблагаемую прибыль.

Компенсация прироста капитала и снижение налоговых платежей

После того как убытки сведут на нет ваши прибыли, выгода не прекращается. Если у вас остались убытки, вы можете вычесть до 3000 долларов из своего обычного дохода каждый год, согласно данным Налогового управления США (IRS) . Все, что превышает эту сумму, не исчезает. Вычет переносится на будущие налоговые годы без срока действия, пока вы не используете каждый доллар. Тот, кто понес большие убытки в тяжелый год, может продолжать снижать свои налоговые обязательства в течение многих последующих лет.

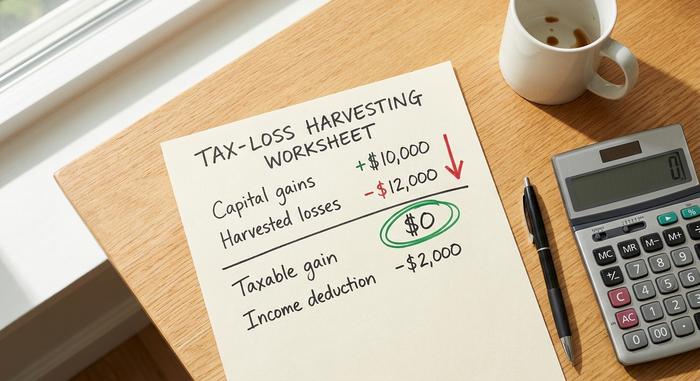

Пример решения задачи

Цифры делают это конкретным. Допустим, в этом году вы получили прибыль от продажи активов в размере 10 000 долларов, а затем понесли убытки в размере 12 000 долларов из-за падения цены акций.

| Элемент | Количество |

|---|---|

| Реализованная прибыль от продажи активов | 10 000 долларов |

| Убытки от реализации капитала | -12 000 долларов |

| Чистый прирост капитала | 0 долларов (полностью компенсировано) |

| Вычет против обычного дохода | -2000 долларов |

| Убыток переносится на следующий налоговый год. | 0 долларов |

Прибыль аннулируется, и дополнительные 2000 долларов вычитаются из вашего обычного дохода. Убыток, который должен был компенсировать будущий доход, здесь исчезает — но в году с большими убытками основную роль играет перенос убытков на будущие периоды.

Правило о фиктивных продажах и криптолазейка

Именно здесь криптовалюты опережают акции — и именно здесь стратегия минимизации налоговых убытков проявляет себя наиболее эффективно. Правило о «фиктивной продаже», содержащееся в разделе 1091 налогового кодекса, запрещает заявлять об убытке, если вы выкупаете «существенно идентичный» актив в течение 30 дней. Оно существует для того, чтобы предотвратить продажу активов исключительно ради налоговой льготы с последующей немедленной покупкой. Для акций это серьезное препятствие.

Для криптовалют это совершенно неприемлемо.

Почему правило «фиктивной продажи» не применяется к криптовалютам

Раздел 1091 применяется только к «акциям или ценным бумагам». Налоговая служба США в Уведомлении 2014-21 классифицировала виртуальную валюту как имущество, а не как ценную бумагу. Это правило применяется к трейдерам, торгующим акциями и облигациями; оно не распространяется на имущество, а криптовалюта является имуществом. Из-за этой классификации правило о «фиктивной продаже» (wash sale) к ней не применяется в соответствии с действующим законодательством. Именно эта классификация и составляет все преимущество. Вы можете продать монету, чтобы зафиксировать убыток, и немедленно выкупить ту же монету, удерживая свою позицию все это время, при этом фиксируя убыток для целей налогообложения. Инвестору в акции приходится выжидать 30 дней и рисковать отскоком. Инвестору в криптовалюту этого делать не нужно.

Законопроекты пытаются закрыть эту лазейку.

Не стоит полагать, что это продлится вечно. Освобождение от налога на фиктивные продажи криптовалюты находится под пристальным вниманием. В «Зеленой книге» Министерства финансов на 2025 финансовый год, опубликованной в марте 2024 года, предлагалось распространить действие Раздела 1091 на цифровые активы, что оценивалось более чем в 42 миллиарда долларов за десять лет. Законопроект не был принят. В июле 2025 года сенатор Синтия Ламмис внесла законопроект о налогообложении цифровых активов , который предусматривал применение правила 30-дневного срока для фиктивных продаж криптовалюты в сочетании с небольшим освобождением от налога. Пересмотренная версия, Закон о паритете (PARITY Act), была повторно внесена в 2026 году. По состоянию на середину 2026 года ни один из этих законопроектов не был принят. Я бы не стал делать ставку на то, что это продлится вечно. Окно возможностей открыто, но оно политически неустойчиво, и это повод использовать его обдуманно, а не предполагать, что оно будет доступно в следующем году.

Методы определения себестоимости и правило Налогового управления США 2025 года

Вот изменение, которое почти все старые руководства до сих пор игнорируют. Способ расчета себестоимости определяет размер ваших убытков, и правила ужесточились в 2025 году. В соответствии с процедурой Revenue Procedure 2024-28 , вы больше не можете объединять себестоимость по всем кошелькам и биржам. С 1 января 2025 года себестоимость должна отслеживаться по каждому кошельку и счету отдельно.

Метод по-прежнему имеет значение. FIFO, или «первым поступил — первым выдан», — это метод по умолчанию, используемый IRS, при котором сначала продаются самые старые монеты. HIFO, или «наиболее поступивший — первый выданный», сначала продаются самые дорогие лоты, что приводит к наибольшим убыткам при сборе налогов. Специфическая идентификация позволяет вручную выбирать именно те лоты, которые вы продаете.

| Метод | Что продаётся в первую очередь | Влияние на сбор урожая |

|---|---|---|

| FIFO (по умолчанию) | Самые старые монеты | Часто меньшие потери |

| ХИФО | Монеты самой высокой стоимости | Наибольшие потери урожая |

| Конкретный идентификатор | Много вариантов на выбор | Наибольший контроль, наибольшее ведение учета |

Метод HIFO по-прежнему разрешен, но теперь он применяется к каждому отдельному счету, а не ко всему портфелю. Какой бы метод вы ни выбрали, его необходимо применять последовательно и хранить данные о себестоимости для каждого лота. Хорошее программное обеспечение для расчета криптоналогов автоматически обрабатывает это распределение, а калькулятор криптоналогов, поддерживающий учет по каждому кошельку, сейчас практически необходим, поскольку сумма, которая раньше была единой общей цифрой, теперь распределяется по всем вашим счетам. Ручной расчет по нескольким кошелькам — это распространенная ошибка.

Отчетность по форме 1099-DA и ваши убытки от криптовалюты

Раньше добыча криптовалюты происходила вслепую. Эта эпоха закончилась. Начиная с транзакций 2025 года, брокеры-хранители будут сообщать о ваших продажах криптовалюты в налоговую службу США (IRS) по новой форме 1099-DA , которая сначала охватывает валовую выручку, а с 2026 года будет постепенно вводиться отчетность по себестоимости. При подаче налоговой декларации ваши заявленные убытки от криптовалюты теперь должны совпадать с тем, что брокер уже отправил в IRS.

Это не усложняет сбор налоговых убытков от криптовалюты; это делает небрежную документацию опасной. Если в вашей форме 8949 указано одно, а в форме 1099-DA — другое, вы рискуете получить уведомление. Практический вывод прост: ведите безупречную историю транзакций, сверяйте ее с формами, выдаваемыми вашей биржей, и относитесь к этим цифрам так, как будто налоговая служба уже может их видеть, потому что теперь она может. Сбор налоговых убытков от криптовалюты по-прежнему совершенно легален; он просто происходит на виду, поэтому записи, лежащие в основе каждого заявленного убытка, должны выдерживать перекрестную проверку.

Время: когда фиксировать убытки от криптовалютных операций

Календарь решает всё. Убыток учитывается только в том случае, если вы осознаете его до 31 декабря того налогового года, в котором хотите его учесть. Пропустите этот срок — и возможность будет упущена до следующего года.

Но ждать конца декабря — это ошибка новичка. Криптовалюты волатильны, и лучшие возможности для получения прибыли появляются во время резких спадов в середине года, а не в предновогодней суматохе, когда половина рынка делает то же самое. Инвесторы, которые следят за своим криптопортфелем в течение года, могут зафиксировать значительные убытки во время весеннего обвала, выкупить активы заново и сохранить позицию, когда наступит восстановление. Рассматривайте получение прибыли как постоянную налоговую стратегию, а не как разовую декабрьскую обязанность.

Риски и ограничения использования налоговых убытков

Это не бесплатные деньги, и попытки убедить себя в обратном приводят к негативным последствиям. Каждая операция продажи и повторной покупки влечет за собой транзакционные сборы или комиссию за газ, которые уменьшают выгоду при небольших позициях. Что еще важнее, повторная покупка обнуляет вашу себестоимость по новой, более низкой цене. Сегодня это кажется приемлемым, но позже, когда стоимость актива вырастет, это означает больший налогооблагаемый доход, поэтому вы частично откладываете уплату налога, а не полностью его списываете.

Существует также рыночный риск, если вы решите подождать, прежде чем снова покупать. Неликвидные альткоины и NFT с низкой ликвидностью сложно «чисто» «добывать», поскольку вы можете не получить справедливую цену при выходе. И хотя правило «фиктивной продажи» здесь не применяется, добыча исключительно ради налогов без реальных экономических изменений все равно может привлечь внимание в соответствии с более широкой доктриной экономической сущности. Добывайте, потому что это соответствует вашему портфелю, а не как рефлекс.

Как сообщить о потерях в криптовалюте

Оформление документов простое, но требовательное. Каждая сделка по продаже криптовалюты регистрируется в форме 8949, затем данные переносятся в Приложение D вашей налоговой декларации, где убытки от операций с криптовалютой засчитываются в счет прибыли и влияют на окончательные цифры в вашем налоговом отчете. Для каждой транзакции необходимо указать дату, себестоимость, выручку и полученную прибыль или убыток.

Именно здесь программное обеспечение для расчета налогов на криптовалюту или калькулятор налогов на криптовалюту получает свою комиссию, обрабатывая ваши сделки и вычисляя налоговую базу по всем кошелькам в соответствии с правилами 2025 года. Тем не менее, цифры остаются за вами. Перед подачей декларации сверьте результаты работы программы с вашей формой 1099-DA, потому что это сделает налоговая служба.

Использование убытков от уплаты налогов с криптовалют в Великобритании

Быстрый взгляд за рубеж показывает, насколько хорошо обстоят дела у американских инвесторов. Великобритания уже закрыла эту дверь. Правило HMRC «покупка и проживание» не позволяет компенсировать убытки, если вы продаете токен и покупаете тот же самый в течение 30 дней — тот же принцип, который США применяют к акциям, но не к криптовалютам. Британские инвесторы также работают с необлагаемой налогом суммой в 2025/26 году, не облагаемой налогом на прирост капитала, в размере всего 3000 фунтов стерлингов, при этом налог на прирост капитала взимается по ставке 18% или 24%. Та же стратегия, но гораздо меньше возможностей.

| Особенность | Соединенные Штаты | Великобритания |

|---|---|---|

| «Отмывание» криптовалюты | Не применимо | Действует правило 30 дней. |

| Повторная покупка того же актива | Немедленно зафиксируйте убыток. | Подождите 30 дней, иначе потеряете его. |

| Ежегодная компенсация дохода | 3000 долларов | Сумма освобождения от налогообложения: 3000 фунтов стерлингов |

| Ставка налога на прирост капитала | 0-20% в долгосрочной перспективе | 18% или 24% |

Для американцев разрыв в продажах услуг автомойки является реальным, и, возможно, временным, преимуществом.

Главный вывод о стратегии минимизации налоговых потерь при использовании криптовалюты

Лазейка, делающая стратегию минимизации налоговых потерь при торговле криптовалютой такой мощной, реальна и необычайно выгодна, но она сужается сразу с двух сторон. Правила, касающиеся себестоимости и отчетности, ужесточились в 2025 году, а Конгресс продолжает разрабатывать законопроекты, направленные на полное устранение льготы по фиктивным продажам. Ничто из этого не меняет основной стратегии: продайте активы с убытком, компенсируйте прибыль, вычтите 3000 долларов из дохода и перенесите остаток на будущие периоды. Изменилась лишь необходимая дисциплина. Отслеживайте себестоимость активов по каждому кошельку, ведите учет, соответствующий вашей форме 1099-DA, и получайте прибыль на реальных спадах, а не в конце года из-за паники. Более важный вопрос заключается в том, как долго США будут предоставлять криптоинвесторам преимущество, которого никогда не получают инвесторы в акции. Вы бы поставили на то, что это продлится?