การเก็บเกี่ยวผลขาดทุนจากคริปโตเคอร์เรนซีเพื่อลดหย่อนภาษี: คู่มือจาก IRS ปี 2026

นักลงทุนคริปโตได้รับสิทธิประโยชน์ทางภาษีที่นักลงทุนในหุ้นได้แต่ฝันถึง หากหุ้นของบริษัทที่คุณลงทุนตก คุณสามารถขายขาดทุนได้ แต่หากคุณซื้อคืนเร็วเกินไป กรมสรรพากรจะยกเลิกการขาดทุนนั้นไป แต่คริปโตไม่เป็นเช่นนั้น คุณสามารถขายบิทคอยน์ขาดทุน ขอหักลดหย่อนภาษี และซื้อคืนได้ในเวลาต่อมาโดยที่การขาดทุนยังคงปรากฏอยู่ในบัญชีของคุณ

การเปลี่ยนแปลงดังกล่าวเป็นหัวใจสำคัญของการเก็บเกี่ยวผลขาดทุน ทางภาษีในคริปโตเคอร์เรนซี และเป็นหนึ่งในช่องโหว่ที่เป็นมิตรกับนักลงทุนอย่างแท้จริงเพียงไม่กี่อย่างที่เหลืออยู่ในประมวลกฎหมายภาษี กลไกนั้นง่าย แต่ปัญหาคือสถานการณ์เปลี่ยนไปในปี 2025 และ 2026: กฎสำหรับการติดตามต้นทุนการได้มาซึ่งสินทรัพย์เปลี่ยนไป โบรกเกอร์ต้องรายงานการซื้อขายของคุณไปยังกรมสรรพากร และรัฐสภาก็พยายามปิดช่องโหว่นี้อยู่เรื่อยๆ คู่มือนี้จะอธิบายวิธีการทำงานของการเก็บเกี่ยวผลขาดทุน เหตุใดจึงมีประสิทธิภาพมากสำหรับคริปโตเคอร์เรนซี และกฎใหม่หมายความว่าอย่างไรสำหรับคุณ

วิธีการทำงานของการเก็บเกี่ยวผลขาดทุนจากคริปโตเคอร์เรนซีเพื่อลดหย่อนภาษี

เรื่องนี้ไม่มีอะไรวิเศษเลย การเก็บเกี่ยวผลขาดทุนทางภาษีเป็นการเปลี่ยนผลขาดทุนทางบัญชีให้เป็นการหักลดหย่อนภาษีที่แท้จริง ซึ่งจะช่วยลดภาระภาษีของคุณ คุณขายสินทรัพย์ที่มีมูลค่าน้อยกว่าที่คุณจ่ายไป ซึ่งจะ "รับรู้" ผลขาดทุน และจากนั้นคุณใช้ผลขาดทุนนั้นไปหักล้างกำไรจากการลงทุนในพอร์ตโฟลิโอคริปโตของคุณ ผลขาดทุนที่ยังไม่รับรู้ซึ่งอยู่ในกระเป๋าเงินของคุณนั้นไม่มีประโยชน์อะไร แต่ผลขาดทุนที่รับรู้แล้วคือเงินคืนเมื่อถึงเวลาเสียภาษี

ลำดับมีความสำคัญ การขาดทุนระยะสั้นจะหักล้างกำไรระยะสั้นก่อน และการขาดทุนระยะยาวจะหักล้างกำไรระยะยาวก่อน ก่อนที่จะเกิดการแลกเปลี่ยนกัน รายละเอียดนี้ควรค่าแก่การใส่ใจ เพราะกำไรระยะสั้นจะถูกเก็บภาษีในอัตราภาษีเงินได้ปกติสูงสุดถึง 37% ในขณะที่กำไรระยะยาวจะถูกเก็บภาษีสูงสุดที่ 20% การขาดทุนระยะสั้นจึงเป็นเครื่องมือที่มีค่ามากกว่า เพราะมันช่วยลดต้นทุนของกำไรประเภทที่สูงกว่าได้

จำนวนเงินที่คุณประหยัดได้จริงนั้นขึ้นอยู่กับอัตราภาษีของคุณ การนำผลขาดทุนมาหักล้างกับกำไรระยะสั้นจะช่วยให้คุณประหยัดภาษีได้ในอัตราภาษีเงินได้ปกติ ซึ่งอาจสูงถึง 37% ในขณะที่การนำผลขาดทุนมาหักล้างกับกำไรระยะยาวจะช่วยให้คุณประหยัดภาษีได้สูงสุดเพียง 20% นั่นเป็นเหตุผลที่นักลงทุนที่มีวินัยมักจะนำผลขาดทุนมาหักล้างกับกำไรระยะสั้นก่อน เพราะผลขาดทุนจำนวนเท่ากันจะให้ประโยชน์ทางภาษีมากกว่าเมื่อนำไปหักล้างกับกำไรที่ต้องเสียภาษีสูงกว่า

ชดเชยกำไรจากการลงทุนและลดภาระภาษีของคุณ

เมื่อผลขาดทุนของคุณหักล้างกำไรของคุณไปแล้ว ประโยชน์ก็ยังไม่หมดไป หากคุณยังมีผลขาดทุนเหลืออยู่ คุณสามารถหักลดหย่อนได้สูงสุดถึง 3,000 ดอลลาร์ต่อปีจากรายได้ปกติ ตามที่กรมสรรพากรระบุไว้ ส่วนที่เกินกว่านั้นจะไม่หายไป มันจะถูกยกยอดไปใช้ในรอบปีภาษีถัดไปโดยไม่มีวันหมดอายุ จนกว่าคุณจะใช้หมดทุกบาททุกสตางค์ ผู้ที่ได้รับประโยชน์จากผลขาดทุนจำนวนมากในปีที่เศรษฐกิจไม่ดี ก็สามารถลดภาระภาษีของตนได้ต่อไปอีกหลายปี

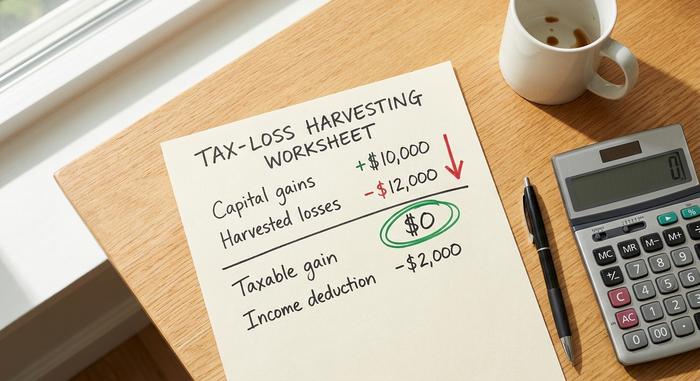

ตัวอย่างการใช้งาน

ตัวเลขทำให้เห็นภาพชัดเจนขึ้น สมมติว่าคุณได้กำไรจากส่วนต่างราคา 10,000 ดอลลาร์ในปีนี้ แล้วก็ขาดทุนจากการขายเหรียญที่ราคาตกอีก 12,000 ดอลลาร์

| รายการ | จำนวน |

|---|---|

| กำไรจากส่วนทุนที่รับรู้แล้ว | 10,000 เหรียญสหรัฐ |

| การเก็บเกี่ยวผลขาดทุนจากเงินทุน | -12,000 ดอลลาร์ |

| กำไรจากเงินทุนสุทธิ | 0 ดอลลาร์ (หักลบทั้งหมดแล้ว) |

| การหักลดหย่อนเทียบกับรายได้ปกติ | -2,000 ดอลลาร์ |

| ผลขาดทุนที่นำไปหักลบในรอบภาษีถัดไป | 0 ดอลลาร์ |

กำไรจะถูกลบออกไป และเงินส่วนเกิน 2,000 ดอลลาร์จะถูกหักออกจากรายได้ปกติของคุณ การขาดทุนที่จะหักล้างกับรายได้ในอนาคตจะหายไป — แต่ในปีที่ขาดทุนมาก การขาดทุนที่ยกยอดไปปีถัดไปจะช่วยชดเชยได้มาก

กฎการขายล้างและช่องโหว่คริปโต

นี่คือจุดที่คริปโตเคอร์เรนซีได้เปรียบหุ้น และเป็นจุดที่การเก็บเกี่ยวผลขาดทุนเพื่อลดหย่อนภาษีมีประสิทธิภาพสูงสุด กฎการขายแบบล้าง (wash sale rule) ที่พบในมาตรา 1091 ของประมวลกฎหมายภาษี จะห้ามไม่ให้คุณอ้างสิทธิ์การขาดทุนหากคุณซื้อสินทรัพย์ที่ "เหมือนกันอย่างมาก" คืนภายใน 30 วัน กฎนี้มีไว้เพื่อป้องกันไม่ให้นักลงทุนขายเพื่อรับสิทธิประโยชน์ทางภาษีเพียงอย่างเดียวแล้วซื้อคืนทันที สำหรับหุ้นแล้ว กฎนี้ส่งผลกระทบอย่างมาก

สำหรับคริปโตเคอร์เรนซีแล้ว มันไม่ส่งผลกระทบอะไรเลย

เหตุใดกฎการขายล้าง (wash sale rule) จึงไม่ใช้กับคริปโตเคอร์เรนซี

มาตรา 1091 ใช้ได้เฉพาะกับ "หุ้นหรือหลักทรัพย์" เท่านั้น กรมสรรพากร (IRS) ใน ประกาศ 2014-21 ได้จัดประเภทสกุลเงินดิจิทัลเป็นทรัพย์สิน ไม่ใช่หลักทรัพย์ กฎนี้ใช้กับผู้ค้าหุ้นและพันธบัตรเท่านั้น ไม่ครอบคลุมถึงทรัพย์สิน และสกุลเงินดิจิทัลก็เป็นทรัพย์สิน เนื่องจากการจัดประเภทดังกล่าว กฎการขายล้าง (wash sale rule) จึงไม่สามารถใช้ได้กับสกุลเงินดิจิทัลภายใต้กฎหมายปัจจุบัน การจัดประเภทเพียงอย่างเดียวนี้คือข้อได้เปรียบทั้งหมด คุณสามารถขายเหรียญเพื่อเก็บเกี่ยวผลขาดทุนและซื้อเหรียญเดิมคืนได้ทันที ถือครองตำแหน่งของคุณตลอดเวลาในขณะที่ยังคงบันทึกผลขาดทุนเพื่อวัตถุประสงค์ทางภาษี นักลงทุนในหุ้นต้องรอ 30 วันและเสี่ยงต่อการดีดตัวขึ้น แต่นักลงทุนในสกุลเงินดิจิทัลไม่ต้องทำเช่นนั้น

ร่างกฎหมายที่พยายามอุดช่องโหว่นี้

อย่าคิดว่าสิ่งนี้จะคงอยู่ตลอดไป การยกเว้นการขายล้าง (wash sale) สำหรับคริปโตเคอร์เรนซีนั้นกำลังถูกจับตามอง กระทรวงการคลังได้ออกเอกสาร Greenbook ปีงบประมาณ 2025 ในเดือนมีนาคม 2024 โดยเสนอให้ขยายมาตรา 1091 ไปใช้กับสินทรัพย์ดิจิทัล ซึ่งการเปลี่ยนแปลงนี้คาดว่าจะสร้างมูลค่ามากกว่า 42 พันล้านดอลลาร์ในระยะเวลาสิบปี แต่ก็ไม่ได้รับการอนุมัติ ในเดือนกรกฎาคม 2025 วุฒิสมาชิกซินเธีย ลัมมิส ได้เสนอกฎหมายภาษีสินทรัพย์ดิจิทัล ที่จะใช้กฎการขายล้าง 30 วันกับคริปโตเคอร์เรนซี ควบคู่ไปกับการยกเว้นเล็กน้อย (de minimis exemption) ร่างกฎหมายฉบับแก้ไข PARITY Act ได้ถูกนำเสนออีกครั้งในปี 2026 แต่จนถึงกลางปี 2026 ก็ยังไม่มีกฎหมายใดผ่านการอนุมัติ ผมไม่คิดว่าสิ่งนี้จะคงอยู่ตลอดไป โอกาสเปิดอยู่ แต่มีความเปราะบางทางการเมือง และนั่นคือเหตุผลที่ต้องใช้มันอย่างรอบคอบ แทนที่จะคิดว่ามันจะยังคงอยู่ต่อไปในปีหน้า

วิธีการคำนวณต้นทุนและกฎของกรมสรรพากรปี 2025

นี่คือการเปลี่ยนแปลงที่คู่มือเก่าๆ เกือบทุกเล่มยังคงมองข้ามไป วิธีการคำนวณต้นทุนการได้มาซึ่งสินทรัพย์ของคุณจะเป็นตัวกำหนดว่าการขาดทุนที่คุณจะได้รับนั้นมีขนาดใหญ่เพียงใด และกฎต่างๆ ก็เข้มงวดขึ้นในปี 2025 ภายใต้ ระเบียบปฏิบัติด้านรายได้ 2024-28 คุณไม่สามารถรวมต้นทุนการได้มาซึ่งสินทรัพย์ของคุณจากทุกกระเป๋าเงินและทุกแพลตฟอร์มการแลกเปลี่ยนได้อีกต่อไป ตั้งแต่วันที่ 1 มกราคม 2025 เป็นต้นไป ต้นทุนการได้มาซึ่งสินทรัพย์จะต้องถูกติดตามทีละกระเป๋าเงินและทีละบัญชี

วิธีการยังคงมีความสำคัญ FIFO หรือ First In First Out คือวิธีการมาตรฐานของ IRS ซึ่งจะขายเหรียญที่เก่าที่สุดก่อน ส่วน HIFO หรือ Highest In First Out จะขายเหรียญที่มีราคาสูงที่สุดก่อน ซึ่งจะทำให้ขาดทุนมากที่สุด การระบุเฉพาะเจาะจงช่วยให้คุณสามารถเลือกกลุ่มเหรียญที่จะขายได้อย่างแม่นยำ

| วิธี | สินค้าชิ้นแรกที่วางขาย | ผลกระทบต่อการเก็บเกี่ยว |

|---|---|---|

| FIFO (ค่าเริ่มต้น) | เหรียญที่เก่าแก่ที่สุด | มักจะเป็นการสูญเสียที่น้อยกว่า |

| ไฮโฟ | เหรียญที่มีราคาสูงที่สุด | การสูญเสียที่เก็บเกี่ยวได้มากที่สุด |

| รหัสเฉพาะ | มีให้เลือกมากมาย | การควบคุมส่วนใหญ่ การบันทึกข้อมูลส่วนใหญ่ |

HIFO ยังคงได้รับอนุญาต แต่ตอนนี้จะดำเนินการภายในแต่ละบัญชีแทนที่จะใช้กับพอร์ตโฟลิโอทั้งหมดของคุณ ไม่ว่าคุณจะเลือกวิธีใด คุณต้องใช้มันอย่างสม่ำเสมอและบันทึกต้นทุนของแต่ละล็อตไว้ โปรแกรมคำนวณภาษีคริปโตที่ดีจะจัดการการจัดสรรนี้โดยอัตโนมัติ และเครื่องคำนวณภาษีคริปโตที่รองรับการบัญชีต่อกระเป๋าเงินนั้นแทบจะขาดไม่ได้แล้วในตอนนี้ เพราะตัวเลขที่เคยเป็นตัวเลขรวมเพียงตัวเดียวจะกระจายไปทั่วทุกบัญชีที่คุณถือ การคำนวณด้วยตนเองในหลายกระเป๋าเงินเป็นสาเหตุที่ผู้คนมักทำผิดพลาด

การรายงานแบบฟอร์ม 1099-DA และการขาดทุนจากคริปโตของคุณ

การเก็บเกี่ยวผลกำไรเคยเกิดขึ้นในที่มืด ยุคนั้นจบลงแล้ว เริ่มตั้งแต่ปี 2025 เป็นต้นไป โบรกเกอร์ผู้ดูแลสินทรัพย์จะรายงานยอดขายคริปโตของคุณไปยังกรมสรรพากร (IRS) ใน แบบฟอร์ม 1099-DA ใหม่ ซึ่งจะครอบคลุมรายได้รวมก่อน โดยการรายงานต้นทุนจะเริ่มใช้ในธุรกรรมปี 2026 เมื่อคุณยื่นแบบแสดงรายการภาษี การขาดทุนจากคริปโตที่คุณรายงานจะต้องสอดคล้องกับสิ่งที่โบรกเกอร์ได้ส่งให้ IRS แล้ว

นี่ไม่ได้ทำให้การเก็บเกี่ยวผลขาดทุนยากขึ้น แต่ทำให้การบันทึกข้อมูลที่ไม่เรียบร้อยเป็นอันตราย หากแบบฟอร์ม 8949 ของคุณระบุอย่างหนึ่ง และแบบฟอร์ม 1099-DA ระบุอีกอย่างหนึ่ง คุณก็อาจได้รับแจ้งเตือน ข้อสรุปที่นำไปใช้ได้จริงนั้นง่ายมาก: เก็บประวัติการทำธุรกรรมให้สะอาด ตรวจสอบความถูกต้องกับแบบฟอร์มที่แพลตฟอร์มแลกเปลี่ยนของคุณออกให้ และถือว่าตัวเลขเหล่านั้นเป็นสิ่งที่กรมสรรพากรสามารถตรวจสอบได้อยู่แล้ว เพราะตอนนี้พวกเขาสามารถทำได้แล้ว การเก็บเกี่ยวผลขาดทุนทางภาษีจากคริปโตเคอร์เรนซียังคงถูกกฎหมายอย่างสมบูรณ์ เพียงแต่เกิดขึ้นอย่างเปิดเผย ดังนั้นบันทึกเบื้องหลังการอ้างผลขาดทุนทุกครั้งจึงต้องผ่านการตรวจสอบอย่างละเอียด

จังหวะเวลา: เมื่อใดจึงควรขายทำกำไรจากคริปโตเคอร์เรนซีที่ขาดทุน

ปฏิทินเป็นตัวกำหนดทุกอย่าง การขาดทุนจะนับได้ก็ต่อเมื่อคุณตระหนักถึงการขาดทุนนั้นภายในวันที่ 31 ธันวาคมของปีภาษีที่คุณต้องการ หากพลาดกำหนดเวลา โอกาสก็จะหมดไปจนกว่าจะถึงปีหน้า

แต่การรอจนถึงปลายเดือนธันวาคมเป็นกลยุทธ์ของมือใหม่ คริปโตเคอร์เรนซีมีความผันผวน และโอกาสที่ดีที่สุดในการทำกำไรมักเกิดขึ้นในช่วงที่ราคาดิ่งลงอย่างรวดเร็วกลางปี ไม่ใช่ในช่วงปลายปีที่ตลาดครึ่งหนึ่งกำลังทำเช่นเดียวกัน นักลงทุนที่เฝ้าติดตามพอร์ตการลงทุนคริปโตตลอดทั้งปีสามารถทำกำไรจากความสูญเสียอย่างหนักในช่วงที่ราคาตกต่ำในฤดูใบไม้ผลิ ซื้อคืน และยังคงถือครองตำแหน่งนั้นไว้ได้เมื่อตลาดฟื้นตัว ควรพิจารณาการทำกำไรเป็นกลยุทธ์ด้านภาษีอย่างต่อเนื่อง ไม่ใช่แค่การทำในเดือนธันวาคมเพียงครั้งเดียว

ความเสี่ยงและข้อจำกัดของการเก็บเกี่ยวผลขาดทุนเพื่อลดหย่อนภาษี

มันไม่ใช่เงินฟรี และการแสร้งทำเป็นว่ามันเป็นเงินฟรีจะทำให้คนเสียเปรียบ การขายและซื้อคืนทุกครั้งจะมีค่าธรรมเนียมการทำธุรกรรมหรือค่าธรรมเนียมก๊าซ ซึ่งจะลดทอนผลประโยชน์ในกรณีที่ถือครองสินทรัพย์จำนวนน้อย ที่สำคัญกว่านั้น การซื้อคืนจะปรับต้นทุนการได้มาของคุณไปที่ราคาใหม่ที่ต่ำกว่า ซึ่งอาจดูดีในวันนี้ แต่หมายความว่าคุณจะต้องเสียภาษีมากขึ้นในภายหลังเมื่อสินทรัพย์นั้นมีราคาสูงขึ้น ดังนั้นคุณจึงแค่เลื่อนการชำระภาษีออกไป ไม่ใช่ลบล้างภาษีทั้งหมด

นอกจากนี้ยังมีความเสี่ยงด้านตลาดหากคุณเลือกที่จะรอสักพักก่อนที่จะซื้อคืน เหรียญอัลต์คอยน์ที่มีสภาพคล่องต่ำและ NFT ที่มีการซื้อขายเบาบางอาจขายคืนได้ยาก เนื่องจากคุณอาจไม่ได้รับราคาที่ยุติธรรมในการขายออก และถึงแม้ว่ากฎการขายล้าง (wash sale rule) จะไม่มีผลบังคับใช้ การขายคืนเพื่อลดภาษีโดยไม่มีการเปลี่ยนแปลงทางเศรษฐกิจที่แท้จริงก็อาจถูกตรวจสอบภายใต้หลักการทางเศรษฐกิจที่ครอบคลุมกว่า ควรขายคืนเพราะมันเหมาะสมกับพอร์ตการลงทุนของคุณ ไม่ใช่เพราะเป็นปฏิกิริยาตอบสนองโดยอัตโนมัติ

วิธีรายงานการขาดทุนจากเงินลงทุนในคริปโตเคอร์เรนซี

ขั้นตอนเอกสารนั้นตรงไปตรงมาแต่ก็เข้มงวด การขายสินทรัพย์ดิจิทัลทุกครั้งจะต้องกรอกแบบฟอร์ม 8949 จากนั้นจะส่งต่อไปยังตาราง D ในแบบแสดงรายการภาษีของคุณ ซึ่งจะนำผลขาดทุนจากการลงทุนในคริปโตมาหักล้างกับผลกำไร และแสดงผลรวมสุดท้ายในรายงานภาษีของคุณ แต่ละธุรกรรมต้องระบุวันที่ ต้นทุน รายได้ และผลกำไรหรือขาดทุนที่เกิดขึ้น

นี่คือเหตุผลที่ซอฟต์แวร์หรือเครื่องคำนวณภาษีคริปโตจึงได้รับค่าธรรมเนียม โดยจะดึงข้อมูลการซื้อขายของคุณและคำนวณต้นทุนข้ามกระเป๋าเงินภายใต้กฎปี 2025 อย่างไรก็ตาม คุณยังคงเป็นเจ้าของตัวเลขเหล่านั้น ตรวจสอบความถูกต้องของผลลัพธ์จากซอฟต์แวร์กับแบบฟอร์ม 1099-DA ของคุณก่อนยื่นภาษี เพราะกรมสรรพากรจะตรวจสอบเช่นกัน

การเก็บเกี่ยวผลขาดทุนจากคริปโตเคอร์เรนซีเพื่อลดหย่อนภาษีในสหราชอาณาจักร

การมองไปต่างประเทศอย่างรวดเร็วแสดงให้เห็นว่านักลงทุนในสหรัฐอเมริกามีข้อได้เปรียบมากแค่ไหน สหราชอาณาจักรได้ปิดประตูนี้ไปแล้ว กฎ "bed and breakfasting" ของ HMRC ไม่อนุญาตให้หักลบขาดทุนหากคุณขายโทเค็นแล้วซื้อโทเค็นเดิมคืนภายใน 30 วัน ซึ่งเป็นแนวคิดเดียวกับที่สหรัฐฯ ใช้กับหุ้นแต่ไม่ใช่คริปโตเคอร์เรนซี นักลงทุนชาวอังกฤษยังทำงานภายใต้เงื่อนไขการยกเว้นภาษีกำไรจากการขายสินทรัพย์ประจำปี 2025/26 เพียง 3,000 ปอนด์ โดยคิดภาษีกำไรจากการขายสินทรัพย์ในอัตรา 18% หรือ 24% กลยุทธ์เดียวกัน แต่มีขอบเขตน้อยกว่ามาก

| คุณสมบัติ | สหรัฐอเมริกา | สหราชอาณาจักร |

|---|---|---|

| การล้างตลาดคริปโต | ไม่เกี่ยวข้อง | กฎ 30 วันมีผลบังคับใช้ |

| ซื้อสินทรัพย์เดิมซ้ำอีกครั้ง | ให้บันทึกการขาดทุนไว้ทันที | รอ 30 วัน มิเช่นนั้นจะหมดสิทธิ์ |

| การหักลบรายได้ประจำปี | 3,000 เหรียญสหรัฐ | จำนวนเงินที่ได้รับการยกเว้น 3,000 ปอนด์ |

| อัตรากำไรจากการขายสินทรัพย์ | 0-20% ในระยะยาว | 18% หรือ 24% |

สำหรับชาวอเมริกัน ช่องว่างการขายล้างสต็อกแบบเปิดถือเป็นข้อได้เปรียบที่แท้จริง และอาจเป็นเพียงชั่วคราว

สรุปเกี่ยวกับการเก็บเกี่ยวผลขาดทุนจากคริปโตเคอร์เรนซีเพื่อลดหย่อนภาษี

ช่องโหว่ที่ทำให้การเก็บเกี่ยวผลขาดทุนจากการขายคริปโตเคอร์เรนซีมีประสิทธิภาพมากนั้นมีอยู่จริงและเอื้อประโยชน์อย่างมาก แต่ช่องโหว่นี้กำลังหดตัวลงจากสองทิศทางพร้อมกัน กฎระเบียบเกี่ยวกับต้นทุนและการรายงานเข้มงวดขึ้นในปี 2025 และสภาคองเกรสยังคงร่างกฎหมายเพื่อยกเลิกข้อยกเว้นการขายแบบล้างขาดทุนโดยสิ้นเชิง แต่ทั้งหมดนี้ไม่ได้เปลี่ยนแปลงหลักการสำคัญ: ขายขาดทุน หักล้างกำไร หักลดหย่อน 3,000 ดอลลาร์จากรายได้ และนำส่วนที่เหลือไปใช้ในปีถัดไป สิ่งที่เปลี่ยนไปคือวินัยที่จำเป็นในการดำเนิน การ ติดตาม ต้นทุนในแต่ละกระเป๋าเงิน เก็บหลักฐานที่ตรงกับแบบฟอร์ม 1099-DA และเก็บเกี่ยวผลขาดทุนเมื่อราคาลดลงจริง ๆ แทนที่จะเป็นช่วงตื่นตระหนกปลายปี คำถามที่สำคัญกว่าคือ สหรัฐฯ จะยังคงให้ข้อได้เปรียบแก่นักลงทุนคริปโตเคอร์เรนซีที่นักลงทุนในหุ้นไม่เคยได้รับไปอีกนานแค่ไหน คุณคิดว่ามันจะอยู่ได้นานแค่ไหน?