加密货币税务亏损收割:2026 年美国国税局指南

加密货币投资者享有股票投资者梦寐以求的税收优惠。如果股票下跌,你可以卖掉止损,但如果你过早买回,美国国税局(IRS)会取消这笔损失。加密货币则不然。你可以亏本卖出比特币,申报相应的税收抵免,然后在几分钟后买回,同时还能保留这笔损失。

这一举措是加密货币税损收割的核心,也是税法中为数不多的真正有利于投资者的漏洞之一。其机制很简单。但问题在于,2025年和2026年情况发生了变化:成本基础的追踪规则改变了,经纪商现在会将您的交易报告给美国国税局,而国会也在不断试图堵上这个漏洞。本指南将介绍税损收割的运作方式、它为何对加密货币如此重要,以及新规对您的意义。

加密货币税损收割的运作原理

这其中并没有什么神奇之处。税损收割可以将账面亏损转化为实际抵扣,从而减少您的税单。您出售价值低于购买价的资产,从而“实现”亏损,然后您可以使用这笔资本亏损来抵消您加密货币投资组合中其他部分的资本收益。未实现的亏损躺在您的钱包里对您没有任何好处。而已实现的亏损则可以在报税时为您带来返还的资金。

顺序很重要。短期亏损先抵消短期收益,长期亏损先抵消长期收益,之后才会交叉。这个细节值得注意,因为短期收益按普通收入征税,税率最高可达37%,而长期收益的最高税率为20%。短期亏损更有价值,因为它能抵消成本更高的收益。

实际能省多少钱取决于你的税率。如果亏损用于抵消短期收益,按普通收入税率计算可以省税,最高可达37%;而如果亏损用于抵消长期收益,最多只能省20%。这就是为什么自律的投资者会优先用亏损抵消短期收益:同样金额的亏损,如果用来抵消税率更高的收益,就能带来更大的税收优惠。

抵消资本利得并减少您的税负

即使亏损抵消了盈利,优惠也不会停止。根据美国国税局 (IRS) 的规定,如果仍有亏损,每年最多可以从普通收入中扣除 3,000 美元。超过这个数额的部分也不会消失,而是会结转到以后的纳税年度,没有截止日期,直到全部用完为止。在经济形势严峻的年份里,如果亏损较大,就可以在之后的几年里持续降低税负。

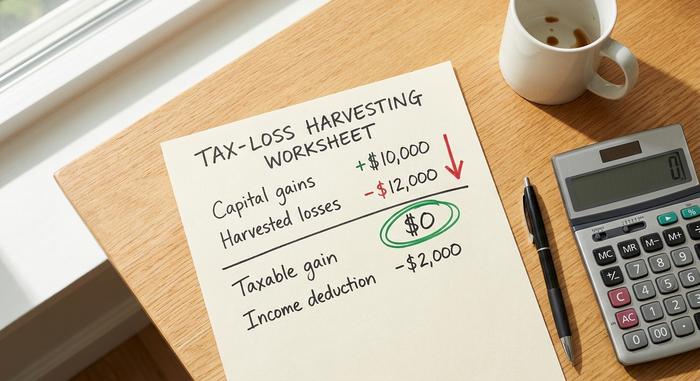

一个实例

数字让一切变得具体。假设你今年获得了 1 万美元的资本收益,然后又因硬币价格下跌而损失了 1.2 万美元。

| 物品 | 数量 |

|---|---|

| 已实现资本收益 | 10,000 美元 |

| 已收割的资本损失 | -12,000美元 |

| 净资本收益 | 0 美元(完全抵消) |

| 扣除额与普通收入 | -2,000 美元 |

| 亏损结转至下一纳税年度 | 0美元 |

收益被抵消,额外的 2,000 美元将从您的普通收入中扣除。用于抵消未来收入的亏损也随之消失——但在亏损更大的年份,结转亏损可以起到很大的作用。

洗售规则和加密货币漏洞

这就是加密货币超越股票的地方——也是税损收割策略发挥最大优势的地方。税法第1091条规定的“洗售规则”禁止投资者在30天内买回“实质相同”的资产,从而无法申报亏损。该规则旨在防止投资者仅仅为了享受税收优惠而卖出股票并立即重新买入。对于股票而言,这条规则的惩罚非常严厉。

对于加密货币来说,这根本不算什么。

为什么洗售规则不适用于加密货币

第 1091 条款仅适用于“股票或证券”。美国国税局 (IRS) 在2014-21 号公告中将虚拟货币归类为财产,而非证券。该规则适用于股票和债券交易者,但不适用于财产,而加密货币属于财产。正因为如此,根据现行法律,洗售规则不适用于加密货币。这一单一的分类是其优势所在。您可以卖出一种加密货币来获利,然后立即买回同一种加密货币,从而始终持有您的仓位,同时还能出于税务目的确认损失。股票投资者必须等待 30 天,并承担价格反弹的风险。而加密货币投资者则无需如此。

试图堵住漏洞的法案

不要以为这种情况会永远持续下去。加密货币的“洗售”豁免政策正面临挑战。财政部于2024年3月发布的2025财年“绿皮书”提议将第1091条扩展至数字资产,这项变更预计在十年内可带来超过420亿美元的收益。但该提议最终未能通过。2025年7月, 参议员辛西娅·卢米斯提出了一项数字资产税收法案,该法案将对加密货币适用30天的“洗售”规则,并辅以小额的最低限额豁免。修订后的版本——《平等法案》(PARITY Act)——于2026年再次提出。截至2026年中期,这些法案均未获得通过。我不认为这种局面会永远持续下去。机会之窗依然敞开,但政治上十分脆弱,因此我们应该谨慎利用,而不是想当然地认为明年它依然存在。

成本基础方法和2025年美国国税局规则

几乎所有旧版指南都忽略了这一变化。成本基础的计算方式决定了您最终亏损的金额,而相关规定在2025年将更加严格。根据2024-28号收入程序,您不能再将所有钱包和交易所的成本基础合并计算。自2025年1月1日起,成本基础必须逐个钱包、逐个账户进行追踪。

方法仍然很重要。先进先出(FIFO)是美国国税局的默认做法,会先出售您最老的硬币。高价先出(HIFO)则会先出售您最贵重的硬币,这会导致最大的损失。特定识别(Specific Identification)允许您精确选择要出售的税款批次。

| 方法 | 它首先卖的是什么 | 对收获的影响 |

|---|---|---|

| 先进先出(默认) | 最古老的硬币 | 通常损失较小 |

| 高速燃油 | 最高成本的硬币 | 最大可收获损失 |

| 特定 ID | 很多你选择 | 大部分控制权,大部分记录保存 |

HIFO(高收益优先)策略仍然允许,但现在是在每个账户内操作,而不是像以前那样在整个投资组合中操作。无论选择哪种方法,都必须始终如一地执行,并记录每一笔交易的成本基础。优秀的加密货币税务软件可以自动处理这种分配,而支持按钱包计费的加密货币税务计算器现在几乎是必备的,因为以前是单一的汇总数字现在分散到您持有的每个账户中。手动在多个钱包中计算是人们容易出错的地方。

1099-DA 表格申报和您的加密货币损失

过去加密货币交易都是秘密进行的,但那种时代已经结束了。从 2025 年开始,托管经纪商会使用新的1099-DA 表格向美国国税局 (IRS) 报告您的加密货币销售情况。该表格首先涵盖总收益,成本基础报告将从 2026 年开始逐步实施。当您提交纳税申报表时,您申报的加密货币损失必须与经纪商已提交给 IRS 的信息一致。

这并不会让套现变得更加困难;而是让不规范的记录变得危险。如果你的 8949 表格和 1099-DA 表格上的信息不一致,你就会收到税务局的通知。实际操作很简单:保持清晰的交易记录,将其与交易所提供的表格进行核对,并将这些数据视为美国国税局 (IRS) 已经掌握的信息,因为现在他们确实可以查看了。加密货币税损套现仍然完全合法;它只是公开进行,因此每一项申报的损失背后的记录都必须经得起交叉核查。

时机:何时获利了结加密货币损失

一切都取决于日历。只有在你想申报的纳税年度的12月31日之前确认的亏损才能被计入。错过这个日期,机会就只能等到明年了。

但等到12月底才出手是新手才会采取的做法。加密货币波动性很大,最佳的获利时机往往出现在年中大幅下跌的时候,而不是在年底市场一片混乱、人人都在做同样事情的时候。全年密切关注加密货币投资组合的投资者,可以在春季暴跌时获利了结,重新买入,并在市场复苏时继续持有。应该把获利了结视为一项持续的避税策略,而不是12月份的一次性任务。

税损收割的风险和局限性

这并非免费的午餐,否则只会让人吃亏。每次卖出再买入都会产生交易费或手续费,这会蚕食小额仓位的收益。更重要的是,重新买入会将你的成本基础重置为新的、更低的价格。这在今天看来似乎没什么问题,但这意味着当资产价格上涨时,你需要缴纳更大的税款,因此你只是部分地延缓了纳税,而不是完全免除纳税义务。

如果您选择等待一段时间再回购,也会面临市场风险。流动性差的山寨币和交易量低的NFT可能难以干净利落地进行变现,因为您可能无法获得合理的价格。虽然洗售规则不适用,但仅仅为了避税而进行变现,如果没有产生任何实际的经济影响,仍然可能受到更广泛的经济实质原则的审查。变现应该基于它是否符合您的投资组合,而不是出于本能反应。

如何申报您的加密货币资本损失

文书工作虽然简单明了,但却不容出错。每一笔加密货币交易都需要填写8949表格,然后转入你的纳税申报表附表D,在那里,你的加密货币资本损失会与收益相抵,最终得出你纳税申报表上的数字。每笔交易都需要包含日期、成本基础、收益以及最终的盈亏情况。

这就是加密货币税务软件或加密货币税务计算器发挥作用的地方:它们会提取你的交易记录,并根据2025年的新规计算你各个钱包之间的成本基础。不过,最终的计算结果仍然由你掌控。在提交1099-DA表格之前,务必将软件的计算结果与你的表格进行核对,因为美国国税局(IRS)会进行核对。

英国的加密货币税损收割

只需看看国外市场,就能发现美国投资者的处境有多好。英国已经关闭了这扇门。英国税务海关总署(HMRC)的“买卖交易”规则规定,如果你卖出代币后在30天内又买回同一代币,则无法申报亏损,这与美国对股票适用的规则相同,但并不适用于加密货币。此外,英国投资者在2025/26财年享有的资本利得税年度免税额仅为3000英镑,实际税率为18%或24%。同样的策略,英国的投资空间却小得多。

| 特征 | 美国 | 英国 |

|---|---|---|

| 加密货币洗售 | 不适用 | 30天规则适用 |

| 重新购买同一资产 | 立即止损 | 等待30天,否则作废。 |

| 年度收入抵消 | 3000美元 | 3,000英镑免税额 |

| 资本利得率 | 0-20% 长期 | 18%或24% |

对于美国人来说,公开的洗车销售差距是一个真实存在的优势,而且可能是暂时的。

加密货币税损收割的底线

加密货币税损收割之所以如此强大,其背后的漏洞确实存在,而且异常慷慨,但如今却正从两个方面同时收窄。一方面,有关成本基础和申报的规定将于2025年收紧;另一方面,国会不断起草法案,试图彻底取消“洗售”豁免。然而,这些都不会改变其核心策略:卖出亏损,抵消收益,扣除3000美元的收入,并将剩余部分结转至下一年。真正改变的是围绕这一策略所需的自律性。你需要逐个追踪每个钱包的成本基础,保留与1099-DA表格相符的记录,并在真正的下跌时而非年底恐慌性抛售时进行收割。更大的问题是,美国究竟能给予加密货币投资者多久这种股票投资者永远无法获得的优势?你认为这种情况会持续多久?