Aproveitamento de perdas fiscais com criptomoedas: o guia do IRS para 2026

Investidores em criptomoedas têm um benefício fiscal que investidores em ações só podem sonhar. Se suas ações de uma empresa caírem, você pode vendê-las com prejuízo, mas se as recomprar muito cedo, a Receita Federal desconsidera a perda. Com criptomoedas, não funciona assim. Você pode vender Bitcoin com prejuízo, deduzir o valor da venda e recomprá-lo um minuto depois, mantendo o prejuízo registrado em sua declaração de imposto de renda.

Essa estratégia é a essência do aproveitamento de perdas fiscais em criptomoedas e uma das poucas brechas realmente favoráveis aos investidores que restam no código tributário. A mecânica é simples. A questão é que o cenário mudou em 2025 e 2026: as regras para rastrear o custo de aquisição foram alteradas, as corretoras agora reportam suas negociações à Receita Federal (IRS) e o Congresso continua tentando fechar essa brecha. Este guia explica como o aproveitamento de perdas fiscais funciona, por que é tão poderoso para criptomoedas e o que as novas regras significam para você.

Como funciona a compensação de perdas fiscais com criptomoedas

Não há nada de mágico nisso. O aproveitamento de perdas fiscais transforma uma perda no papel em uma dedução real que reduz seu imposto a pagar. Você vende um ativo que vale menos do que pagou, o que "realiza" a perda, e então usa essa perda de capital para compensar ganhos de capital em outros ativos da sua carteira de criptomoedas. Uma perda não realizada, parada na sua carteira, não lhe traz nenhum benefício. Uma perda realizada representa dinheiro de volta na declaração de imposto de renda.

A ordem importa. As perdas de curto prazo compensam primeiro os ganhos de curto prazo, e as perdas de longo prazo compensam primeiro os ganhos de longo prazo, antes de se cruzarem. Esse detalhe é importante, porque os ganhos de curto prazo são tributados como renda ordinária a taxas de até 37%, enquanto os ganhos de longo prazo têm um limite máximo de 20%. Uma perda de curto prazo é a ferramenta mais valiosa, porque elimina o ganho mais oneroso.

O quanto você realmente economiza depende da sua alíquota de imposto. Uma perda compensatória que anula um ganho de curto prazo resulta em uma economia equivalente à sua alíquota de imposto de renda normal, que pode chegar a 37%, enquanto uma perda aplicada a um ganho de longo prazo resulta em uma economia de, no máximo, 20%. É por isso que investidores disciplinados compensam primeiro as perdas com seus ganhos de curto prazo: o mesmo dólar de perda proporciona um benefício fiscal maior quando elimina o ganho, que é mais tributado.

Compensação de ganhos de capital e redução de impostos

Mesmo depois que suas perdas anulam seus ganhos, o benefício não acaba. Se ainda houver perdas, você pode deduzir até US$ 3.000 delas da sua renda tributável a cada ano, de acordo com o IRS (Receita Federal dos EUA). Qualquer valor acima disso não desaparece. Ele é transferido para os anos fiscais futuros, sem data de expiração, até que você tenha usado cada centavo. Alguém que teve uma grande perda em um ano difícil pode continuar reduzindo seu imposto a pagar por anos a fio.

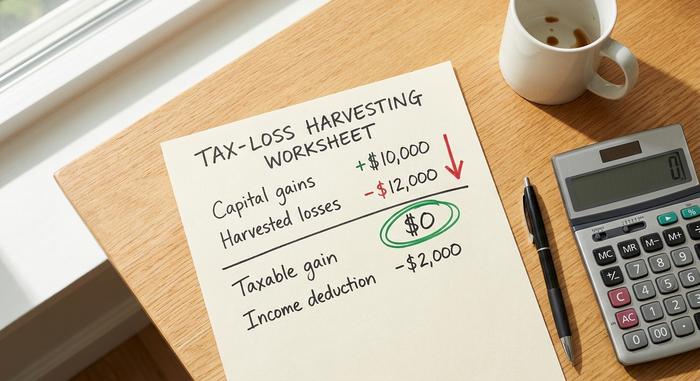

Um exemplo prático

Os números tornam tudo concreto. Digamos que você obteve um ganho de capital de US$ 10.000 este ano e, em seguida, teve um prejuízo de US$ 12.000 com moedas que desvalorizaram.

| Item | Quantia |

|---|---|

| ganhos de capital realizados | US$ 10.000 |

| perdas de capital colhidas | -$ 12.000 |

| ganho de capital líquido | $0 (totalmente compensado) |

| Dedução versus rendimento ordinário | -$ 2.000 |

| Prejuízo transferido para o próximo ano fiscal. | $0 |

O ganho é anulado e os US$ 2.000 extras são deduzidos da sua renda normal. A perda para compensar a renda futura desaparece neste caso — mas, em um ano de prejuízo maior, o saldo a ser reportado para anos futuros entra em ação.

A regra de venda fictícia e a brecha das criptomoedas

É aqui que as criptomoedas superam as ações — e onde a compensação de perdas fiscais mostra sua maior vantagem. A regra de venda fictícia, encontrada na Seção 1091 do código tributário, impede que você declare uma perda se recomprar o ativo "substancialmente idêntico" em até 30 dias. Ela existe para impedir que os investidores vendam apenas para obter o benefício fiscal e recomprem imediatamente. Para as ações, isso representa um grande impacto.

Para criptomoedas, não representa nenhum problema.

Por que a regra de venda fictícia não se aplica às criptomoedas?

A Seção 1091 aplica-se apenas a "ações ou títulos". O IRS, no Aviso 2014-21 , classificou a moeda virtual como propriedade, não como um título. A regra aplica-se a investidores em ações e títulos; não abrange propriedades, e criptomoedas são propriedades. Devido a essa classificação, a regra de venda fictícia (wash sale) não se aplica a elas sob a legislação atual. Essa única classificação é toda a vantagem. Você pode vender uma moeda para realizar a perda e recomprá-la imediatamente, mantendo sua posição o tempo todo, enquanto ainda contabiliza a perda para fins fiscais. Um investidor em ações precisa esperar 30 dias e correr o risco da recuperação. Um investidor em criptomoedas não.

Os projetos de lei que tentam fechar a brecha legal

Não presuma que isso durará para sempre. A isenção de venda fictícia para criptomoedas está na mira. O Greenbook do Tesouro para o ano fiscal de 2025, divulgado em março de 2024, propôs estender a Seção 1091 aos ativos digitais, uma mudança estimada em mais de US$ 42 bilhões ao longo de dez anos. A proposta não foi aprovada. Em julho de 2025, a senadora Cynthia Lummis apresentou um projeto de lei tributária sobre ativos digitais que aplicaria uma regra de venda fictícia de 30 dias às criptomoedas, juntamente com uma pequena isenção de minimis. Uma versão revisada, o PARITY Act, foi reapresentada em 2026. Até meados de 2026, nenhuma dessas propostas havia sido aprovada. Eu não apostaria que isso se manterá para sempre. A janela de oportunidade está aberta, mas é politicamente frágil, e esse é um motivo para usá-la com cautela, em vez de presumir que estará disponível no próximo ano.

Métodos de custo base e a regra do IRS de 2025

Eis a mudança que quase todos os guias antigos ainda ignoram. A forma como você calcula o custo base determina o tamanho da sua perda após a colheita, e as regras ficaram mais rigorosas em 2025. De acordo com o Procedimento de Receita 2024-28 , você não pode mais consolidar seu custo base em todas as carteiras e corretoras. A partir de 1º de janeiro de 2025, o custo base deve ser rastreado carteira por carteira, conta por conta.

O método ainda importa. FIFO, ou primeiro a entrar, primeiro a sair, é o padrão do IRS e vende primeiro as moedas mais antigas. HIFO, ou seja, primeiro a entrar, primeiro a sair, vende primeiro os lotes mais valiosos, o que resulta na maior perda para a arrecadação. A Identificação Específica permite que você escolha exatamente os lotes fiscais que deseja vender.

| Método | O que vende primeiro | Efeito na colheita |

|---|---|---|

| FIFO (padrão) | Moedas mais antigas | Perdas geralmente menores |

| HIFO | Moedas de maior custo | Maior perda colhível |

| ID específico | Muitas opções para você escolher. | Maior controle, maior registro de dados |

O método HIFO ainda é permitido, mas agora opera dentro de cada conta, em vez de abranger todo o seu portfólio. Independentemente do método escolhido, você precisa aplicá-lo de forma consistente e manter os custos de aquisição de cada lote registrados. Um bom software de impostos para criptomoedas lida com essa alocação automaticamente, e uma calculadora de impostos para criptomoedas que suporte a contabilização por carteira é quase essencial atualmente, porque um valor que antes era um único montante consolidado agora é distribuído entre todas as suas contas. Fazer isso manualmente em várias carteiras é onde as pessoas cometem erros.

Declaração do formulário 1099-DA e suas perdas com criptomoedas

Antigamente, a coleta de criptomoedas acontecia às escondidas. Essa era acabou. A partir das transações de 2025, as corretoras custodiantes reportam suas vendas de criptomoedas ao IRS (Receita Federal dos EUA) por meio do novo Formulário 1099-DA , que primeiro abrange o lucro bruto, com a declaração do custo de aquisição sendo implementada gradualmente para as transações de 2026. Ao declarar seu imposto de renda, suas perdas com criptomoedas agora precisam estar de acordo com o que a corretora já enviou ao IRS.

Isso não torna a coleta de perdas fiscais mais difícil; torna registros desorganizados perigosos. Se o seu Formulário 8949 diz uma coisa e o seu 1099-DA diz outra, você corre o risco de ser notificado. A conclusão prática é simples: mantenha históricos de transações organizados, compare-os com os formulários emitidos pela sua corretora e trate os números como algo que a Receita Federal já pode ver, porque agora ela pode. A coleta de perdas fiscais com criptomoedas ainda é completamente legal; simplesmente acontece à vista de todos, então os registros por trás de cada perda declarada precisam resistir a uma verificação cruzada.

Momento ideal: quando aproveitar as perdas em criptomoedas

O calendário é que manda. Uma perda só conta se você a perceber até 31 de dezembro do ano fiscal em que deseja incluí-la. Se perder essa data, a chance se perde até o ano seguinte.

Mas esperar até o final de dezembro é coisa de principiante. Criptomoedas são voláteis, e as melhores oportunidades de lucro surgem em quedas acentuadas no meio do ano, não em uma corrida de fim de ano quando metade do mercado está fazendo a mesma coisa. Investidores que acompanham seu portfólio de criptomoedas ao longo do ano podem aproveitar uma grande perda em uma queda brusca na primavera, recomprar e ainda manter a posição quando a recuperação chegar. Encare o lucro como uma estratégia tributária contínua, não como uma tarefa isolada em dezembro.

Riscos e limitações da compensação de perdas fiscais

Não é dinheiro fácil, e fingir o contrário acaba prejudicando as pessoas. Cada operação de compra e venda acarreta taxas de transação ou de gás, que reduzem o benefício em posições pequenas. Mais importante, a recompra redefine seu custo de aquisição para o novo preço, mais baixo. Isso pode parecer bom hoje, mas significa um ganho tributável maior mais tarde, quando o ativo se valorizar; portanto, você está adiando parcialmente o imposto, e não o eliminando.

Também existe o risco de mercado se você optar por esperar antes de recomprar. Altcoins ilíquidas e NFTs com baixa liquidez podem ser difíceis de liquidar de forma transparente, pois você pode não conseguir um preço justo na saída. E embora a regra de venda fictícia não se aplique, liquidar puramente para fins fiscais, sem nenhuma mudança econômica real, ainda pode atrair atenção sob a doutrina mais ampla da substância econômica. Liquide porque se encaixa na sua carteira, não por reflexo.

Como reportar suas perdas de capital em criptomoedas

A documentação é simples, mas rigorosa. Cada venda realizada com criptomoedas é registrada no Formulário 8949 e, em seguida, transferida para o Anexo D da sua declaração de imposto de renda, onde suas perdas com criptomoedas são compensadas com seus ganhos, resultando nos valores finais da sua declaração. Cada transação precisa de uma data, um custo de aquisição, o valor recebido e o ganho ou perda resultante.

É aqui que o software ou calculadora de impostos para criptomoedas mostra seu valor, analisando suas transações e calculando o custo de aquisição em todas as carteiras de acordo com as regras de 2025. Ainda assim, os números são seus. Compare os resultados do software com o seu formulário 1099-DA antes de enviar a declaração, pois a Receita Federal (IRS) fará isso.

Aproveitamento de perdas fiscais com criptomoedas no Reino Unido

Uma rápida olhada no mercado internacional mostra como os investidores americanos estão em vantagem. O Reino Unido já fechou essa porta. A regra "bed and breakfasting" da HMRC (Receita e Alfândega do Reino Unido) impede a dedução de perdas se você vender um token e recomprá-lo em até 30 dias, a mesma ideia que os EUA aplicam a ações, mas não a criptomoedas. Os investidores britânicos também contam com uma isenção anual de imposto sobre ganhos de capital de apenas £3.000 para o ano fiscal de 2025/26, com alíquotas de 18% ou 24%. Mesma estratégia, com muito menos margem de manobra.

| Recurso | Estados Unidos | Reino Unido |

|---|---|---|

| Venda fictícia de criptomoedas | Não se aplica | Aplica-se a regra dos 30 dias. |

| Recomprar o mesmo ativo | Imediatamente, mantenha a perda | Aguarde 30 dias ou você o perderá. |

| Compensação de renda anual | $ 3.000 | Valor isento de £3.000 |

| taxa de ganhos de capital | 0-20% a longo prazo | 18% ou 24% |

Para os americanos, a diferença entre o valor de mercado das operações de recompra e o valor de mercado das ações é uma vantagem real, e possivelmente temporária.

Em resumo, sobre a otimização fiscal com criptomoedas:

A brecha que torna o aproveitamento de perdas fiscais em criptomoedas tão poderoso é real e excepcionalmente generosa, mas está diminuindo em duas frentes simultaneamente. As regras sobre custo de aquisição e declaração de impostos se tornaram mais rígidas em 2025, e o Congresso continua elaborando projetos de lei para eliminar completamente a isenção para vendas fictícias. Nada disso altera a estratégia principal: vender com prejuízo, compensar os ganhos, deduzir US$ 3.000 da renda e transferir o restante para o ano seguinte. O que mudou foi a disciplina necessária. Monitore o custo de aquisição carteira por carteira, mantenha registros que correspondam ao seu formulário 1099-DA e aproveite quedas reais no preço, em vez de entrar em pânico no final do ano. A grande questão é por quanto tempo os EUA continuarão oferecendo aos investidores em criptomoedas uma vantagem que os investidores em ações nunca terão. Você apostaria que isso vai durar?