Verlustverrechnung bei Kryptowährungen: Der IRS-Leitfaden 2026

Krypto-Investoren profitieren von einem Steuervorteil, von dem Aktienanleger nur träumen können. Fallen die Kurse Ihrer Aktien, können Sie diese zwar mit Verlust verkaufen, kaufen Sie sie aber zu schnell zurück, wird der Verlust vom Finanzamt angerechnet. Bei Kryptowährungen funktioniert das anders. Sie können Bitcoin mit Verlust verkaufen, den Verlust steuerlich geltend machen und ihn eine Minute später zurückkaufen, wobei der Verlust weiterhin in Ihrer Bilanz verbleibt.

Diese Vorgehensweise ist der Kern der Verlustverrechnung bei Kryptowährungen und eine der wenigen wirklich anlegerfreundlichen Besonderheiten im Steuerrecht. Die Mechanismen sind einfach. Der Haken: Die Rahmenbedingungen haben sich 2025 und 2026 geändert: Die Regeln zur Ermittlung der Anschaffungskosten wurden angepasst, Broker melden Ihre Transaktionen nun dem Finanzamt, und der Kongress versucht weiterhin, diese Gesetzeslücke zu schließen. Dieser Leitfaden erklärt, wie die Verlustverrechnung funktioniert, warum sie für Kryptowährungen so effektiv ist und was die neuen Regeln für Sie bedeuten.

Wie die Verlustverrechnung bei Kryptowährungen funktioniert

Hier steckt keine Zauberei dahinter. Durch die Verlustverrechnung wird ein Buchverlust in einen tatsächlichen Steuerabzug umgewandelt, der Ihre Steuerlast reduziert. Sie verkaufen ein Asset, das weniger wert ist als der Kaufpreis, wodurch der Verlust realisiert wird. Diesen Kapitalverlust können Sie dann nutzen, um Kapitalgewinne an anderer Stelle in Ihrem Krypto-Portfolio auszugleichen. Ein unrealisierter Verlust in Ihrer Wallet bringt Ihnen nichts. Ein realisierter Verlust hingegen ist Geld, das Sie bei der Steuererklärung zurückbekommen.

Die Reihenfolge ist wichtig. Kurzfristige Verluste gleichen zunächst kurzfristige Gewinne aus, und langfristige Verluste gleichen zunächst langfristige Gewinne aus, bevor sie sich überschneiden. Dieses Detail ist relevant, da kurzfristige Gewinne als reguläres Einkommen mit Steuersätzen von bis zu 37 % besteuert werden, während langfristige Gewinne maximal mit 20 % besteuert werden. Ein kurzfristiger Verlust ist das wertvollere Instrument, da er die teurere Gewinnart ausgleicht.

Wie viel Sie tatsächlich sparen, hängt von Ihrem Steuersatz ab. Ein realisierter Verlust, der einen kurzfristigen Gewinn ausgleicht, spart Ihnen Steuern in Höhe Ihres regulären Einkommensteuersatzes, der bis zu 37 % betragen kann. Ein Verlust, der mit einem langfristigen Gewinn verrechnet wird, spart Ihnen hingegen maximal 20 %. Deshalb realisieren disziplinierte Anleger Verluste zunächst gegen ihre kurzfristigen Gewinne: Derselbe Verlustbetrag bringt einen größeren Steuervorteil, wenn er den höher besteuerten Gewinn ausgleicht.

Ausgleich von Kapitalgewinnen und Senkung Ihrer Steuerlast

Sobald Ihre Verluste Ihre Gewinne aufzehren, bleibt der Vorteil bestehen. Verbleibende Verluste können Sie laut IRS jährlich bis zu 3.000 US-Dollar von Ihrem regulären Einkommen abziehen. Auch darüber hinausgehende Verluste verfallen nicht. Sie werden ohne Verfallsdatum in die folgenden Steuerjahre übertragen, bis Sie jeden Dollar geltend gemacht haben. Wer in einem schwierigen Jahr einen hohen Verlust realisiert hat, kann seine Steuerlast über Jahre hinweg senken.

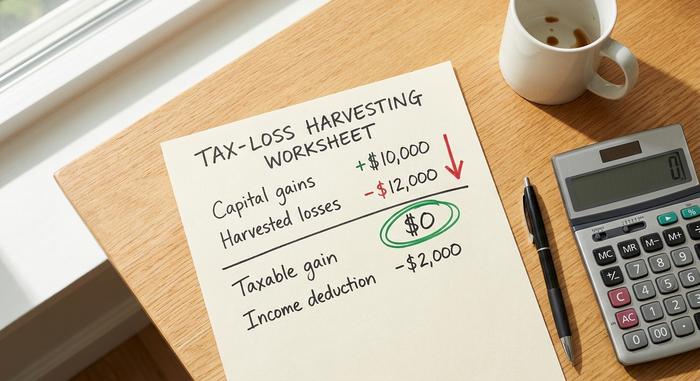

Ein ausgearbeitetes Beispiel

Zahlen machen es greifbar. Angenommen, Sie haben dieses Jahr 10.000 Dollar Kapitalgewinne erzielt und dann 12.000 Dollar Verluste durch gefallene Kryptowährungen realisiert.

| Artikel | Menge |

|---|---|

| Realisierte Kapitalgewinne | 10.000 US-Dollar |

| Realisierte Kapitalverluste | -12.000 $ |

| Nettokapitalgewinn | 0 € (vollständig ausgeglichen) |

| Abzugspflichtiges Einkommen im Vergleich zu regulärem Einkommen | -2.000 $ |

| Verlustvortrag ins nächste Steuerjahr | 0 € |

Der Gewinn wird aufgehoben, und die zusätzlichen 2.000 $ werden von Ihrem regulären Einkommen abgezogen. Der Verlustvortrag zur Verrechnung mit zukünftigen Einkünften ist hier nicht mehr möglich – aber in einem Jahr mit einem höheren Verlust gleicht der Verlustvortrag den Großteil davon aus.

Die Wash-Sale-Regel und das Krypto-Schlupfloch

Hier liegt der Vorteil von Kryptowährungen gegenüber Aktien – und hier entfaltet die Verlustverrechnung ihren größten Nutzen. Die sogenannte Wash-Sale-Regel (Abschnitt 1091 des US-Steuergesetzes) verhindert, dass Verluste geltend gemacht werden können, wenn innerhalb von 30 Tagen ein „im Wesentlichen identisches“ Wertpapier zurückgekauft wird. Sie soll verhindern, dass Anleger Aktien nur wegen der Steuervorteile verkaufen und sofort wieder kaufen. Für Aktien hat dies erhebliche Auswirkungen.

Für Kryptowährungen ist das völlig harmlos.

Warum die Wash-Sale-Regel nicht für Kryptowährungen gilt

Abschnitt 1091 gilt nur für „Aktien oder Wertpapiere“. Die US-Steuerbehörde (IRS) stufte in ihrer Bekanntmachung 2014-21 virtuelle Währungen als Vermögen und nicht als Wertpapiere ein. Die Regelung gilt für Händler von Aktien und Anleihen; sie erfasst kein Vermögen, und Kryptowährungen sind Vermögen. Aufgrund dieser Einstufung findet die Regelung zu Verlustverrechnungen nach geltendem Recht keine Anwendung. Genau diese Einstufung ist der entscheidende Vorteil. Sie können eine Kryptowährung verkaufen, um den Verlust zu realisieren, und dieselbe Kryptowährung sofort wieder kaufen. Sie halten Ihre Position die ganze Zeit und verbuchen den Verlust dennoch steuerlich. Ein Aktienanleger muss 30 Tage warten und das Risiko einer Kurserholung eingehen. Ein Kryptoanleger hingegen nicht.

Die Gesetzesentwürfe, die versuchen, die Lücke zu schließen

Gehen Sie nicht davon aus, dass dies ewig so weitergeht. Die Ausnahmeregelung für Krypto-Wash-Sales ist in Gefahr. Das im März 2024 veröffentlichte Greenbook des US-Finanzministeriums für das Haushaltsjahr 2025 schlug vor, Paragraph 1091 auf digitale Vermögenswerte auszuweiten – eine Änderung mit einem geschätzten Kostenaufwand von über 42 Milliarden US-Dollar über zehn Jahre. Der Vorschlag wurde jedoch nicht umgesetzt. Im Juli 2025 brachte Senatorin Cynthia Lummis einen Gesetzentwurf zur Besteuerung digitaler Vermögenswerte ein , der eine 30-Tage-Regel für Wash-Sales auf Kryptowährungen anwenden und eine geringfügige Ausnahmeregelung vorsehen sollte. Eine überarbeitete Version, der PARITY Act, wurde 2026 erneut eingebracht. Bis Mitte 2026 war keiner dieser Entwürfe verabschiedet worden. Ich würde nicht darauf wetten, dass diese Regelung ewig Bestand hat. Das Zeitfenster ist zwar geöffnet, aber politisch fragil. Daher sollte man es bewusst nutzen, anstatt davon auszugehen, dass es nächstes Jahr noch besteht.

Kostenbasismethoden und die IRS-Regel von 2025

Hier ist die Änderung, die in fast allen älteren Anleitungen noch immer ignoriert wird: Die Berechnung der Kostenbasis bestimmt die Höhe Ihres realisierten Verlusts. Die Regeln wurden 2025 verschärft. Gemäß Revenue Procedure 2024-28 dürfen Sie Ihre Kostenbasis nicht mehr über alle Wallets und Börsen hinweg zusammenfassen. Ab dem 1. Januar 2025 muss die Kostenbasis Wallet für Wallet und Konto für Konto einzeln erfasst werden.

Die Methode ist weiterhin wichtig. FIFO (First In, First Out) ist die Standardmethode des IRS und verkauft Ihre ältesten Münzen zuerst. HIFO (Highest In, First Out) verkauft Ihre teuersten Lose zuerst, was den größten Verlust zur Folge hat. Mit der spezifischen Identifizierung können Sie die exakten Steuerlose, die Sie verkaufen, selbst auswählen.

| Verfahren | Was es zuerst verkauft | Auswirkungen auf die Ernte |

|---|---|---|

| FIFO (Standardeinstellung) | Älteste Münzen | Oftmals kleinere Verluste |

| HIFO | Münzen mit dem höchsten Preis | Größter Ernteverlust |

| Spezifische ID | Viele Auswahlmöglichkeiten | Größte Kontrolle, umfangreichste Dokumentation |

HIFO ist weiterhin zulässig, wird aber nun innerhalb jedes einzelnen Kontos und nicht mehr portfolioübergreifend angewendet. Unabhängig von der gewählten Methode muss diese konsequent angewendet und die Kostenbasis für jedes einzelne Lot dokumentiert werden. Gute Krypto-Steuersoftware übernimmt diese Aufteilung automatisch, und ein Krypto-Steuerrechner, der die Abrechnung pro Wallet unterstützt, ist mittlerweile nahezu unerlässlich, da ein ehemals einheitlicher Betrag nun auf alle Ihre Konten verteilt wird. Die manuelle Berechnung über mehrere Wallets hinweg birgt ein hohes Fehlerrisiko.

1099-DA-Meldung und Ihre Kryptoverluste

Früher fand das Sammeln von Kryptowährungen im Verborgenen statt. Diese Zeiten sind vorbei. Ab 2025 melden Verwahrstellen Ihre Kryptoverkäufe dem IRS auf dem neuen Formular 1099-DA. Dieses Formular erfasst zunächst die Bruttoeinnahmen, die Meldung der Anschaffungskosten erfolgt ab 2026 schrittweise. Bei Ihrer Steuererklärung müssen Ihre angegebenen Kryptoverluste nun mit den Angaben Ihres Verwahrers an den IRS übereinstimmen.

Das macht die Verlustverrechnung nicht schwieriger, sondern ungenauere Aufzeichnungen gefährlich. Wenn Ihre Formulare 8949 und 1099-DA unterschiedliche Angaben machen, riskieren Sie eine Nachfrage. Die praktische Schlussfolgerung ist einfach: Führen Sie saubere Transaktionshistorien, gleichen Sie diese mit den Formularen Ihrer Börse ab und behandeln Sie die Zahlen so, als ob das Finanzamt sie ohnehin einsehen könnte – denn das kann es jetzt. Die Verlustverrechnung im Kryptobereich ist weiterhin völlig legal; sie findet nur offen statt, weshalb die Aufzeichnungen hinter jedem geltend gemachten Verlust einer Überprüfung standhalten müssen.

Timing: Wann man Kryptoverluste realisieren sollte

Der Kalender gibt den Ausschlag. Ein Verlust zählt nur, wenn er bis zum 31. Dezember des betreffenden Steuerjahres erkannt wird. Verpasst man diese Frist, ist die Chance bis zum nächsten Jahr vertan.

Bis Ende Dezember zu warten, ist ein Anfängerfehler. Kryptowährungen sind volatil, und die besten Gewinnchancen bieten sich bei starken Kursrückgängen zur Jahresmitte, nicht im Jahresendtrubel, wenn die Hälfte des Marktes dasselbe tut. Anleger, die ihr Krypto-Portfolio das ganze Jahr über im Blick behalten, können Verluste bei einem Frühjahrs-Crash realisieren, nachkaufen und die Position bei der Erholung halten. Betrachten Sie das Ausbeuten von Kryptowährungen als fortlaufende Steuerstrategie, nicht als einmalige Aufgabe im Dezember.

Risiken und Grenzen der Verlustverrechnung

Es handelt sich nicht um geschenktes Geld, und wer das Gegenteil behauptet, gerät schnell in finanzielle Schwierigkeiten. Jeder Verkauf mit anschließendem Wiederkauf verursacht Transaktions- oder Gasgebühren, die den Gewinn bei kleinen Positionen schmälern. Noch wichtiger ist jedoch, dass der Wiederkauf Ihre Einstandsbasis auf den neuen, niedrigeren Preis zurücksetzt. Das mag sich heute gut anfühlen, bedeutet aber später einen höheren steuerpflichtigen Gewinn, wenn der Kurs des Vermögenswerts steigt. Sie verschieben die Steuerzahlung also nur teilweise, anstatt sie vollständig zu eliminieren.

Es besteht auch ein Marktrisiko, wenn Sie mit dem Wiederkauf warten. Illiquide Altcoins und wenig gehandelte NFTs lassen sich unter Umständen nicht ohne Weiteres verkaufen, da Sie beim Verkauf möglicherweise keinen fairen Preis erzielen. Auch wenn die Wash-Sale-Regel nicht greift, kann der Verkauf rein steuerlicher Art ohne tatsächliche wirtschaftliche Veränderung dennoch aufgrund der umfassenderen Doktrin der wirtschaftlichen Substanz kritisch hinterfragt werden. Verkaufen Sie nur, weil es zu Ihrem Portfolio passt, nicht aus einer Laune heraus.

Wie Sie Ihre Krypto-Kapitalverluste melden

Der Papierkram ist zwar einfach, aber unerbittlich. Jeder Verkauf von Kryptowährungen wird auf Formular 8949 eingetragen und fließt dann in Anlage D Ihrer Steuererklärung ein. Dort werden Ihre Krypto-Kapitalverluste mit Ihren Gewinnen verrechnet und ergeben so das Endergebnis Ihrer Steuererklärung. Jede Transaktion benötigt ein Datum, die Anschaffungskosten, den Erlös und den daraus resultierenden Gewinn oder Verlust.

Hier kommt die Krypto-Steuersoftware bzw. der Krypto-Steuerrechner ins Spiel: Sie ruft Ihre Transaktionen ab und berechnet die Bemessungsgrundlage über verschiedene Wallets hinweg gemäß den Regelungen von 2025. Die Zahlen bleiben jedoch Ihre. Gleichen Sie die Ergebnisse der Software mit Ihrem Formular 1099-DA ab, bevor Sie Ihre Steuererklärung einreichen, denn das Finanzamt wird dies tun.

Steuerliche Verlustverrechnung mit Kryptowährungen in Großbritannien

Ein kurzer Blick ins Ausland zeigt, wie gut es US-Investoren haben. Großbritannien hat diese Möglichkeit bereits eingeschränkt. Die HMRC-Regel, die sogenannte „Bed-and-Breakfasting“-Regel, schließt Verluste aus, wenn man einen Token verkauft und innerhalb von 30 Tagen denselben wieder kauft – dieselbe Regelung, die in den USA für Aktien, nicht aber für Kryptowährungen gilt. Britische Anleger müssen zudem mit einem jährlichen Freibetrag von lediglich 3.000 £ für Kapitalerträge im Steuerjahr 2025/26 rechnen, wobei die Kapitalertragsteuer 18 % oder 24 % beträgt. Dieselbe Strategie, deutlich weniger Spielraum.

| Besonderheit | Vereinigte Staaten | Vereinigtes Königreich |

|---|---|---|

| Scheinverkauf von Kryptowährungen | Trifft nicht zu | Die 30-Tage-Regel gilt |

| Dasselbe Asset erneut kaufen | Den Verlust sofort eindämmen | Warte 30 Tage oder es ist weg. |

| Jährlicher Einkommensausgleich | 3.000 US-Dollar | Freibetrag von 3.000 £ |

| Kapitalertragsrate | 0-20% langfristig | 18 % oder 24 % |

Für Amerikaner stellt die offene Lücke im Wash-Sale-System einen realen und möglicherweise nur vorübergehenden Vorteil dar.

Das Fazit zur Verlustverrechnung bei Kryptowährungen

Die Steuerschlupfloch, das die Verlustrealisierung bei Kryptowährungen so effektiv macht, ist real und ungewöhnlich großzügig, doch sie schrumpft von zwei Seiten gleichzeitig. Die Regeln zu Anschaffungskosten und Meldepflichten wurden 2025 verschärft, und der Kongress arbeitet weiterhin an Gesetzesentwürfen, um die Ausnahmeregelung für Scheinverkäufe gänzlich abzuschaffen. Nichts davon ändert etwas am Kern der Strategie: Verluste realisieren, Gewinne verrechnen, 3.000 US-Dollar vom Einkommen abziehen und den Restbetrag vortragen. Geändert hat sich die dafür notwendige Disziplin. Die Anschaffungskosten müssen Wallet für Wallet genau verfolgt , Aufzeichnungen geführt werden, die mit dem Formular 1099-DA übereinstimmen, und Verluste bei tatsächlichen Kursrückgängen statt in Panik zum Jahresende realisiert werden. Die entscheidende Frage ist, wie lange die USA Krypto-Investoren noch einen Vorteil verschaffen können, den Aktieninvestoren nie erhalten. Würden Sie darauf wetten, dass dies so bleibt?