Aprovechamiento de las pérdidas fiscales en criptomonedas: La guía del IRS para 2026

Los inversores en criptomonedas obtienen una ventaja fiscal con la que los inversores en acciones solo pueden soñar. Si el valor de tus acciones baja, puedes venderlas con pérdidas, pero si las recompras demasiado pronto, el IRS anula la deducción. Con las criptomonedas no funciona así. Puedes vender Bitcoin con pérdidas, reclamar la deducción y recomprarlo un minuto después, manteniendo la pérdida en tu contabilidad.

Esa estrategia es la clave para la optimización fiscal de las criptomonedas y una de las pocas excepciones que aún benefician a los inversores en el código tributario. Su funcionamiento es sencillo. El problema radica en que la situación cambió en 2025 y 2026: las normas para el seguimiento del costo base se modificaron, los brókeres ahora informan de tus operaciones al IRS y el Congreso sigue intentando cerrar esta laguna legal. Esta guía explica cómo funciona esta estrategia, por qué es tan efectiva para las criptomonedas y qué implican las nuevas normas para ti.

Cómo funciona la compensación de pérdidas fiscales en criptomonedas

Aquí no hay nada mágico. La estrategia de compensación de pérdidas fiscales convierte una pérdida teórica en una deducción real que reduce tu factura de impuestos. Vendes un activo que vale menos de lo que pagaste, lo que "materializa" la pérdida, y luego usas esa pérdida de capital para compensar ganancias de capital en otras partes de tu cartera de criptomonedas. Una pérdida no materializada en tu billetera no te beneficia en nada. Una pérdida materializada se traduce en dinero de vuelta al momento de declarar impuestos.

El orden importa. Las pérdidas a corto plazo compensan primero las ganancias a corto plazo, y las pérdidas a largo plazo compensan primero las ganancias a largo plazo, antes de que se superpongan. Este detalle es importante, ya que las ganancias a corto plazo se gravan como ingresos ordinarios a tasas de hasta el 37%, mientras que las ganancias a largo plazo tienen un límite máximo del 20%. Una pérdida a corto plazo es la herramienta más valiosa, porque elimina el tipo de ganancia más costosa.

El ahorro real depende de tu tipo impositivo. Una pérdida compensada que anula una ganancia a corto plazo te permite ahorrar a tu tipo impositivo habitual, que puede llegar al 37%, mientras que una pérdida aplicada a una ganancia a largo plazo te permite ahorrar como máximo un 20%. Por eso, los inversores disciplinados compensan primero las pérdidas con sus ganancias a corto plazo: la misma pérdida genera un mayor beneficio fiscal al eliminar la ganancia, que está sujeta a una mayor tributación.

Compensar las ganancias de capital y reducir su factura de impuestos

Una vez que tus pérdidas superan tus ganancias, el beneficio continúa. Si aún te quedan pérdidas, puedes deducir hasta $3,000 de ellas de tus ingresos ordinarios cada año, según el IRS . Cualquier cantidad que exceda esa cantidad no desaparece. Se acumula para los años fiscales futuros, sin fecha de vencimiento, hasta que hayas utilizado hasta el último dólar. Alguien que obtuvo una gran pérdida en un año difícil puede seguir reduciendo su obligación tributaria durante años.

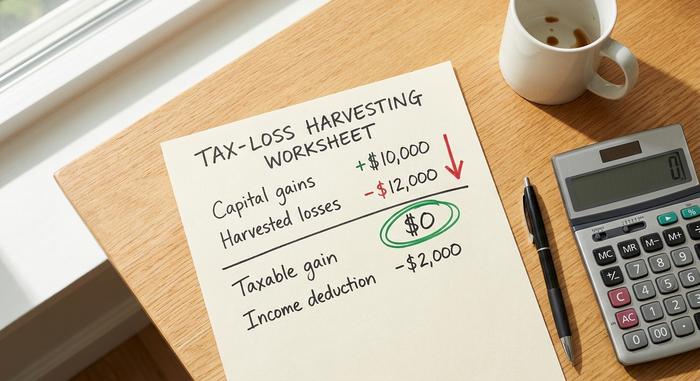

Un ejemplo práctico

Los números lo hacen concreto. Digamos que este año obtuviste $10,000 en ganancias de capital y luego sufriste $12,000 en pérdidas por la caída de las monedas.

| Artículo | Cantidad |

|---|---|

| Ganancias de capital realizadas | $10,000 |

| Pérdidas de capital cosechadas | -$12,000 |

| ganancia neta de capital | $0 (totalmente compensado) |

| Deducción frente a ingresos ordinarios | -$2,000 |

| Pérdida trasladada al próximo ejercicio fiscal. | $0 |

La ganancia se anula y los $2,000 adicionales se deducen de sus ingresos ordinarios. La pérdida que compensa los ingresos futuros desaparece en este caso; sin embargo, en un año con pérdidas mayores, el arrastre de pérdidas resulta fundamental.

La regla de la venta ficticia y el vacío legal de las criptomonedas

Aquí es donde las criptomonedas superan a las acciones, y donde la compensación de pérdidas fiscales ofrece su mayor ventaja. La regla de la venta ficticia, contemplada en la Sección 1091 del código tributario, impide reclamar una pérdida si se recompra el activo "sustancialmente idéntico" en un plazo de 30 días. Su objetivo es evitar que los inversores vendan únicamente para obtener la deducción fiscal y vuelvan a comprar inmediatamente. Para las acciones, esta regla tiene consecuencias graves.

En el caso de las criptomonedas, no supone ningún problema.

Por qué la regla de la venta ficticia no se aplica a las criptomonedas.

La Sección 1091 se aplica únicamente a "acciones o valores". El IRS, en el Aviso 2014-21 , clasificó la moneda virtual como propiedad, no como valor. Esta regla se aplica a los operadores de acciones y bonos; no abarca la propiedad, y las criptomonedas son propiedad. Debido a esta clasificación, la regla de venta ficticia no se aplica a las criptomonedas según la legislación vigente. Esta clasificación es la clave. Se puede vender una criptomoneda para aprovechar la pérdida y recomprarla inmediatamente, manteniendo la posición durante todo el proceso y registrando la pérdida a efectos fiscales. Un inversor en acciones debe esperar 30 días y arriesgarse a la recuperación. Un inversor en criptomonedas no.

Los proyectos de ley que intentan cerrar la laguna legal

No den por sentado que esto durará para siempre. La exención de venta ficticia para criptomonedas está en entredicho. El Libro Verde del Tesoro para el año fiscal 2025, publicado en marzo de 2024, propuso extender la Sección 1091 a los activos digitales, un cambio valorado en más de 42 mil millones de dólares en diez años. No se promulgó. En julio de 2025, la senadora Cynthia Lummis presentó una legislación sobre impuestos a los activos digitales que aplicaría una regla de venta ficticia de 30 días a las criptomonedas, junto con una pequeña exención de minimis. Una versión revisada, la Ley PARITY, se volvió a presentar en 2026. A mediados de 2026, ninguna de estas propuestas se había aprobado. No apostaría a que esto se mantenga para siempre. La oportunidad está abierta, pero es políticamente frágil, y esa es la razón para aprovecharla con cautela en lugar de asumir que seguirá ahí el año que viene.

Métodos de base de costo y la regla del IRS de 2025

He aquí el cambio que casi todas las guías antiguas siguen ignorando. La forma en que se calcula el costo base determina la magnitud de la pérdida acumulada, y las reglas se endurecieron en 2025. Según el Procedimiento de Ingresos 2024-28 , ya no se puede agrupar el costo base en todas las billeteras y exchanges. A partir del 1 de enero de 2025, el costo base debe registrarse billetera por billetera, cuenta por cuenta.

El método sigue siendo importante. FIFO (primero en entrar, primero en salir) es el método predeterminado del IRS y vende primero las monedas más antiguas. HIFO (primero en entrar, primero en salir) vende primero los lotes más caros, lo que genera la mayor pérdida en la recaudación. La identificación específica le permite seleccionar manualmente los lotes fiscales exactos que vende.

| Método | Lo que vende primero | Efecto en la cosecha |

|---|---|---|

| FIFO (predeterminado) | Monedas más antiguas | A menudo, pérdidas menores. |

| HIFO | Monedas de mayor valor | La mayor pérdida aprovechable |

| ID específico | Hay muchas opciones para elegir. | Mayor control, mayor registro de datos |

El método HIFO sigue estando permitido, pero ahora opera dentro de cada cuenta en lugar de en toda la cartera. Independientemente del método que elijas, debes aplicarlo de forma consistente y mantener un registro de los costos base de cada lote. Un buen software de impuestos sobre criptomonedas gestiona esta asignación automáticamente, y una calculadora de impuestos sobre criptomonedas que admita la contabilidad por monedero es prácticamente indispensable hoy en día, ya que una cifra que antes era un único valor global ahora se distribuye entre todas las cuentas que posees. Calcularlo manualmente en varios monederos es donde la gente suele cometer errores.

Declaración 1099-DA y sus pérdidas en criptomonedas

Antes, la recolección de criptomonedas se realizaba en secreto. Esa época ha terminado. A partir de las transacciones de 2025, los intermediarios de custodia informan sobre tus ventas de criptomonedas al IRS mediante el nuevo Formulario 1099-DA , que cubre primero los ingresos brutos, y la declaración del costo base se implementará gradualmente para las transacciones de 2026. Al presentar tu declaración de impuestos, las pérdidas de criptomonedas que declares deben coincidir con la información que el intermediario ya envió al IRS.

Esto no dificulta la obtención de ganancias ilícitas; lo que hace es que los registros descuidados sean peligrosos. Si su Formulario 8949 dice una cosa y su Formulario 1099-DA dice otra, se arriesga a recibir una notificación. La conclusión práctica es simple: mantenga un historial de transacciones limpio, concílielo con los formularios que emite su plataforma de intercambio y trate las cifras como algo que el IRS ya puede ver, porque ahora puede. La obtención de ganancias ilícitas mediante la evasión fiscal de criptomonedas sigue siendo completamente legal; simplemente ocurre a la vista de todos, por lo que los registros que respaldan cada pérdida declarada deben resistir una verificación cruzada.

Momento oportuno: cuándo aprovechar las pérdidas en criptomonedas.

El calendario es el que manda. Una pérdida solo cuenta si la reconoces antes del 31 de diciembre del año fiscal en que quieres que se registre. Si se te pasa la fecha, pierdes la oportunidad hasta el año siguiente.

Pero esperar hasta finales de diciembre es un error de principiante. Las criptomonedas son volátiles, y las mejores oportunidades de obtener ganancias surgen en las fuertes caídas de mediados de año, no en la prisa de fin de año cuando la mitad del mercado hace lo mismo. Los inversores que monitorean su cartera de criptomonedas durante todo el año pueden obtener ganancias de una gran pérdida en una caída primaveral, volver a comprar y mantener la posición cuando llegue la recuperación. Considere la obtención de ganancias como una estrategia fiscal continua, no como una tarea puntual de diciembre.

Riesgos y limitaciones de la optimización fiscal mediante la venta de activos con pérdidas

No es dinero gratis, y pretender lo contrario puede llevar a pérdidas. Cada operación de compraventa conlleva comisiones o gastos de transacción, que reducen la ganancia en posiciones pequeñas. Más importante aún, la recompra restablece el costo de adquisición al nuevo precio, más bajo. Si bien esto puede parecer una buena noticia hoy, implica una mayor ganancia imponible más adelante, cuando el activo suba de valor; por lo tanto, en parte se aplaza el pago de impuestos, no se elimina.

También existe riesgo de mercado si decides esperar antes de volver a comprar. Las altcoins con baja liquidez y los NFT con escaso volumen de negociación pueden ser difíciles de vender limpiamente, ya que es posible que no obtengas un precio justo al venderlos. Y aunque la regla de la venta ficticia no se aplica, vender únicamente por motivos fiscales, sin un cambio económico real, aún puede generar escrutinio bajo la doctrina más amplia de la sustancia económica. Vender se ajusta a tu cartera, no es un acto reflejo.

Cómo reportar tus pérdidas de capital en criptomonedas

El papeleo es sencillo pero riguroso. Cada venta realizada se registra en el Formulario 8949, que luego se incluye en el Anexo D de su declaración de impuestos, donde las pérdidas de capital en criptomonedas se compensan con las ganancias y se utilizan para calcular las cifras finales de su declaración. Cada transacción requiere una fecha, un costo base, el producto y la ganancia o pérdida resultante.

Aquí es donde el software o la calculadora de impuestos sobre criptomonedas cobra su comisión, extrayendo tus transacciones y calculando la base imponible en todas tus billeteras según las normas de 2025. Aun así, tú eres el responsable de los datos. Concilia el resultado del software con tu formulario 1099-DA antes de presentar tu declaración, porque el IRS lo hará.

Aprovechamiento de las pérdidas fiscales derivadas de las criptomonedas en el Reino Unido

Un vistazo rápido al extranjero muestra lo bien que les va a los inversores estadounidenses. El Reino Unido ya cerró esta puerta. La regla de "alojamiento y desayuno" de HMRC impide la deducción de pérdidas si se vende un token y se vuelve a comprar el mismo en un plazo de 30 días, la misma idea que se aplica en EE. UU. a las acciones, pero no a las criptomonedas. Los inversores británicos también trabajan con una exención anual del impuesto sobre las ganancias de capital para el ejercicio 2025/26 de tan solo 3000 libras esterlinas, con un impuesto sobre las ganancias de capital del 18 % o del 24 %. La misma estrategia, pero con mucho menos margen de maniobra.

| Característica | Estados Unidos | Reino Unido |

|---|---|---|

| Venta ficticia en criptomonedas | No aplica | Se aplica la regla de los 30 días. |

| Recomprar el mismo activo | Inmediatamente, mantenga la pérdida | Espera 30 días o lo perderás |

| Compensación de ingresos anuales | $3,000 | Cantidad exenta de 3.000 libras esterlinas |

| Tasa de ganancias de capital | 0-20% a largo plazo | 18% o 24% |

Para los estadounidenses, la brecha en la venta de productos revocados sin autorización es una ventaja real, y posiblemente temporal.

En resumen, la optimización fiscal de las criptomonedas

La laguna legal que hace que la estrategia de compensación de pérdidas fiscales con criptomonedas sea tan poderosa es real e inusualmente generosa, pero se está reduciendo desde dos frentes a la vez. Las normas sobre el costo base y la declaración de impuestos se endurecieron en 2025, y el Congreso sigue elaborando proyectos de ley para eliminar por completo la exención de la venta ficticia. Nada de esto cambia la estrategia principal: vender con pérdidas, compensar las ganancias, deducir $3,000 de los ingresos y trasladar el resto al año siguiente. Lo que cambió fue la disciplina requerida. Controlar el costo base billetera por billetera, mantener registros que coincidan con el formulario 1099-DA y aprovechar las caídas reales en lugar del pánico de fin de año. La pregunta más importante es cuánto tiempo más Estados Unidos seguirá ofreciendo a los inversores en criptomonedas una ventaja que los inversores en acciones nunca obtienen. ¿Apostarías a que durará?