برداشت ضرر مالیاتی کریپتو: راهنمای IRS 2026

سرمایهگذاران ارزهای دیجیتال از تخفیف مالیاتی برخوردار میشوند که سرمایهگذاران سهام فقط میتوانند رویای آن را در سر بپرورانند. اگر سهام یک شرکت سقوط کند، میتوانید آن را به قیمت ضرر بفروشید، اما اگر خیلی زود آن را دوباره بخرید، سازمان امور مالیاتی ضرر را محاسبه میکند. ارزهای دیجیتال به این شکل کار نمیکنند. میتوانید بیتکوین را با ضرر بفروشید، کسر مالیات را مطالبه کنید و یک دقیقه بعد آن را دوباره بخرید، در حالی که همچنان ضرر را در دفاتر خود نگه دارید.

این اقدام، قلبِ برداشتِ ضرر مالیاتیِ ارزهای دیجیتال است و یکی از معدود تغییراتِ واقعاً مناسب برای سرمایهگذاران در قانون مالیات است. سازوکارِ آن ساده است. نکته این است که اوضاع در سالهای ۲۰۲۵ و ۲۰۲۶ تغییر کرد: قوانینِ ردیابیِ مبنای هزینه تغییر کرد، کارگزاران اکنون معاملات شما را به سازمان امور مالیاتی گزارش میدهند و کنگره همچنان در تلاش است تا این روزنه را ببندد. این راهنما نحوهی برداشت، دلیل قدرتمند بودن آن برای ارزهای دیجیتال و معنای قوانین جدید برای شما را پوشش میدهد.

نحوهی برداشت ضرر مالیاتی کریپتو

هیچ چیز جادویی در اینجا وجود ندارد. برداشت ضرر مالیاتی، ضرر کاغذی را به یک کسر واقعی تبدیل میکند که صورتحساب مالیاتی شما را کاهش میدهد. شما داراییای را میفروشید که ارزش آن کمتر از مبلغی است که پرداخت کردهاید، که این ضرر را "تحقق" میدهد، و سپس از آن ضرر سرمایه برای جبران سود سرمایه در جای دیگری از سبد کریپتوی خود استفاده میکنید. ضرر تحقق نیافتهای که در کیف پول شما قرار دارد هیچ کاری برای شما انجام نمیدهد. ضرر تحقق یافته، پول برگشتی در زمان مالیات است.

ترتیب اهمیت دارد. ضررهای کوتاهمدت ابتدا سودهای کوتاهمدت را جبران میکنند و ضررهای بلندمدت ابتدا سودهای بلندمدت را، قبل از اینکه از هم عبور کنند، جبران میکنند. این جزئیات ارزش توجه دارد، زیرا سودهای کوتاهمدت به عنوان درآمد عادی با نرخهایی تا ۳۷٪ مشمول مالیات میشوند، در حالی که سودهای بلندمدت حداکثر ۲۰٪ مالیات دارند. ضرر کوتاهمدت ابزار ارزشمندتری است، زیرا نوع گرانتر سود را از بین میبرد.

اینکه واقعاً چقدر پسانداز میکنید به نرخ مالیات شما بستگی دارد. ضرر برداشتشدهای که سود کوتاهمدت را لغو میکند، شما را با نرخ درآمد معمولیتان پسانداز میکند که میتواند به ۳۷٪ برسد، در حالی که ضرر اعمالشده بر سود بلندمدت، حداکثر ۲۰٪ برای شما پسانداز میکند. به همین دلیل است که سرمایهگذاران منظم ابتدا ضررها را در مقابل سود کوتاهمدت خود برداشت میکنند: همان یک دلار ضرر، وقتی سود مشمول مالیات سنگینتر را از بین میبرد، سود مالیاتی بیشتری به همراه دارد.

جبران سود سرمایه و کاهش مالیات شما

وقتی ضررهایتان سودهایتان را از بین ببرد، سود متوقف نمیشود. طبق گفته IRS، اگر هنوز ضرری برایتان باقی مانده باشد، میتوانید تا سقف ۳۰۰۰ دلار از آن را هر سال از درآمد عادی خود کسر کنید. هر چیزی فراتر از این مبلغ از بین نمیرود. این مبلغ به سالهای مالیاتی آینده منتقل میشود، بدون تاریخ انقضا، تا زمانی که از هر دلار استفاده کرده باشید. کسی که در یک سال سخت ضرر زیادی کرده است، میتواند سالها پس از آن نیز بدهی مالیاتی خود را کاهش دهد.

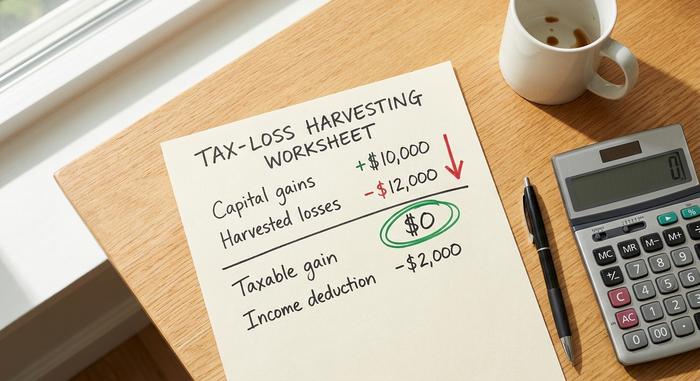

یک نمونه کار شده

اعداد این را مشخص میکنند. فرض کنید امسال 10،000 دلار سود سرمایه کسب کردهاید، سپس 12،000 دلار ضرر از سکههایی که سقوط کردهاند، برداشت کردهاید.

| مورد | مبلغ |

|---|---|

| سود سرمایه تحقق یافته | ۱۰،۰۰۰ دلار |

| زیانهای سرمایهای برداشتشده | ۱۲۰۰۰ دلار - |

| سود خالص سرمایه | ۰ دلار (کاملاً جبران شده) |

| کسر در مقابل درآمد عادی | -۲۰۰۰ دلار |

| زیان منتقل شده به سال مالی بعد | ۰ دلار |

سود حذف میشود و ۲۰۰۰ دلار اضافی از درآمد عادی شما کسر میشود. ضرری که قرار است درآمد آینده را جبران کند، در اینجا از بین میرود - اما در سالی که ضرر بیشتری داشته باشید، مبلغ انتقالی بار اصلی را به دوش میکشد.

قانون فروش فوری و روزنهی نفوذ ارزهای دیجیتال

اینجاست که ارزهای دیجیتال از سهام پیشی میگیرند - و جایی که برداشت ضرر مالیاتی تیزترین لبه خود را نشان میدهد. قانون فروش شستشو، که در بخش ۱۰۹۱ قانون مالیات آمده است، در صورت خرید مجدد دارایی "تقریباً یکسان" ظرف ۳۰ روز، شما را از ادعای ضرر باز میدارد. این قانون برای جلوگیری از فروش صرفاً برای تخفیف مالیاتی و خرید مجدد فوری توسط سرمایهگذاران وجود دارد. برای سهام، این قانون به شدت تأثیرگذار است.

برای کریپتو، اصلاً خوب نیست.

چرا قانون فروش فوری برای ارزهای دیجیتال اعمال نمیشود؟

بخش ۱۰۹۱ فقط در مورد «سهام یا اوراق بهادار» اعمال میشود. سازمان امور مالیاتی آمریکا (IRS) در اطلاعیه ۲۰۱۴-۲۰۲۱ ، ارز مجازی را به عنوان دارایی طبقهبندی کرد، نه اوراق بهادار. این قانون برای معاملهگران سهام و اوراق قرضه اعمال میشود؛ به دارایی مربوط نمیشود و ارزهای دیجیتال دارایی هستند. به دلیل این طبقهبندی، قانون فروش شستشو طبق قانون فعلی برای آن اعمال نمیشود. این طبقهبندی واحد، کل مزیت است. شما میتوانید یک سکه را بفروشید تا ضرر را جبران کنید و بلافاصله همان سکه را دوباره بخرید و در تمام مدت موقعیت خود را حفظ کنید و در عین حال ضرر را برای اهداف مالیاتی ثبت کنید. یک سرمایهگذار سهام باید ۳۰ روز صبر کند و ریسک بازگشت سرمایه را بپذیرد. یک سرمایهگذار ارزهای دیجیتال این کار را نمیکند.

لوایحی که سعی در بستن این روزنه دارند

فرض نکنید که این برای همیشه ادامه خواهد داشت. معافیت فروش غیرقانونی برای ارزهای دیجیتال هدفی را دنبال میکند. کتاب سبز سال مالی 2025 وزارت خزانهداری که در مارس 2024 منتشر شد، پیشنهاد گسترش بخش 1091 به داراییهای دیجیتال را داد، تغییری که بیش از 42 میلیارد دلار در طول ده سال به دست آورد. این قانون تصویب نشد. در ژوئیه 2025، سناتور سینتیا لومیس قانون مالیات بر داراییهای دیجیتال را معرفی کرد که یک قانون فروش غیرقانونی 30 روزه را برای ارزهای دیجیتال اعمال میکند، همراه با یک معافیت کوچک. نسخه اصلاحشده، قانون PARITY، در سال 2026 دوباره معرفی شد. تا اواسط سال 2026، هیچ یک از این موارد تصویب نشدهاند. من شرط نمیبندم که این قانون برای همیشه پابرجا بماند. این پنجره باز است، اما از نظر سیاسی شکننده است و به همین دلیل است که باید عمداً از آن استفاده کرد، نه اینکه فرض کنیم سال آینده وجود خواهد داشت.

روشهای مبتنی بر هزینه و قانون IRS 2025

این تغییری است که تقریباً هر راهنمای قدیمی هنوز نادیده میگیرد. نحوه محاسبه مبنای هزینه، میزان ضرر برداشت شده شما را تعیین میکند و قوانین در سال ۲۰۲۵ سختگیرانهتر شدند. طبق رویه درآمد ۲۰۲۴-۲۸ ، دیگر نمیتوانید مبنای خود را در هر کیف پول و صرافی جمعآوری کنید. از اول ژانویه ۲۰۲۵، مبنا باید کیف پول به کیف پول و حساب به حساب پیگیری شود.

روش هنوز هم مهم است. FIFO یا اولین ورودی، اولین خروجی، پیشفرض IRS است و قدیمیترین سکههای شما را اول میفروشد. HIFO، که بالاترین ورودی را دارد، اولین خروجی است و گرانترین لاتهای شما را اول میفروشد که بیشترین ضرر را برای برداشت ایجاد میکند. شناسایی خاص به شما امکان میدهد لاتهای مالیاتی دقیقی را که میفروشید، انتخاب کنید.

| روش | چه چیزی را اول میفروشد | تأثیر بر برداشت |

|---|---|---|

| FIFO (پیشفرض) | قدیمیترین سکهها | اغلب ضررهای کوچکتر |

| هایفو | گرانترین سکهها | بزرگترین خسارت قابل برداشت |

| شناسه خاص | خیلی چیزها را انتخاب میکنید | بیشترین کنترل، بیشترین ثبت سوابق |

HIFO هنوز مجاز است، اما اکنون به جای کل پرتفوی شما، در داخل هر حساب عمل میکند. هر روشی را که انتخاب کنید، باید آن را به طور مداوم اعمال کنید و مبنای هزینه را برای هر لات ثبت کنید. نرمافزار خوب مالیات کریپتو این تخصیص را به طور خودکار مدیریت میکند و یک ماشین حساب مالیات کریپتو که از حسابداری به ازای هر کیف پول پشتیبانی میکند، اکنون تقریباً ضروری است، زیرا عددی که قبلاً یک رقم واحد بود، در هر حسابی که دارید پخش میشود. انجام دستی این کار در چندین کیف پول جایی است که افراد اشتباه میکنند.

گزارش 1099-DA و ضررهای کریپتویی شما

برداشت قبلاً در تاریکی اتفاق میافتاد. آن دوران تمام شده است. از معاملات سال ۲۰۲۵، کارگزاران متولی، فروش ارزهای دیجیتال شما را در فرم جدید ۱۰۹۹-DA به سازمان امور مالیاتی آمریکا (IRS) گزارش میدهند که ابتدا درآمد ناخالص را پوشش میدهد و گزارش بر اساس هزینه برای معاملات سال ۲۰۲۶ به تدریج اعمال میشود. وقتی اظهارنامه مالیاتی خود را ثبت میکنید، ضررهای گزارش شده شما در حوزه ارزهای دیجیتال اکنون باید با آنچه کارگزار قبلاً برای سازمان امور مالیاتی ارسال کرده است، مطابقت داشته باشد.

این کار برداشت را سختتر نمیکند؛ بلکه سوابق نامرتب را خطرناک میکند. اگر فرم ۸۹۴۹ شما یک چیز میگوید و فرم ۱۰۹۹-DA شما چیز دیگری، شما اخطار دریافت میکنید. نکتهی کاربردی ساده است: سوابق تراکنشها را مرتب نگه دارید، آنها را با فرمهایی که صرافی شما صادر میکند تطبیق دهید و با اعداد طوری رفتار کنید که انگار اداره مالیات از قبل میتواند آنها را ببیند، چون حالا میتواند. برداشت ضرر مالیاتی ارزهای دیجیتال هنوز کاملاً قانونی است؛ این کار به سادگی در معرض دید عموم انجام میشود، بنابراین سوابق پشت هر ضرر ادعایی باید در برابر بررسی متقابل مقاومت کنند.

زمانبندی: چه زمانی باید ضررهای کریپتو را جبران کرد؟

تقویم همه چیز را نشان میدهد. ضرر فقط زمانی حساب میشود که تا ۳۱ دسامبر سال مالیاتی که میخواهید در آن ضرر کنید، متوجه آن شوید. اگر این تاریخ را از دست بدهید، شانس تا سال آینده از دست میرود.

اما انتظار برای اواخر دسامبر، حرکت تازهکارها است. ارزهای دیجیتال بیثبات هستند و بهترین فرصتهای برداشت در افتهای شدید اواسط سال ظاهر میشوند، نه در یک آشفتگی پایان سال که نیمی از بازار همین کار را انجام میدهند. سرمایهگذارانی که در طول سال سبد ارزهای دیجیتال خود را زیر نظر دارند، میتوانند در یک سقوط بهاری ضرر زیادی را برداشت کنند، دوباره بخرند و همچنان وقتی که بهبود فرا میرسد، موقعیت خود را حفظ کنند. برداشت را به عنوان یک استراتژی مالیاتی مداوم در نظر بگیرید، نه یک کار طاقتفرسای دسامبر.

خطرات و محدودیتهای برداشت از محل مالیات بر ضرر

این پول رایگان نیست و تظاهر به خلاف آن، مردم را به دردسر میاندازد. هر فروش و خرید مجدد، هزینههای تراکنش یا گس را به همراه دارد که سود حاصل از موقعیتهای کوچک را کاهش میدهد. مهمتر از آن، خرید مجدد، مبنای هزینه شما را به قیمت جدید و پایینتر تنظیم میکند. این امروز خوب به نظر میرسد، اما به معنای سود مشمول مالیات بیشتر در آینده است، زمانی که دارایی افزایش مییابد، بنابراین شما تا حدودی مالیات را به تعویق میاندازید، نه اینکه آن را پاک کنید.

همچنین اگر تصمیم بگیرید قبل از خرید مجدد صبر کنید، ریسک بازار وجود دارد. برداشت خالص از آلتکوینهای غیرنقدشونده و NFTهای کممعامله میتواند دشوار باشد، زیرا ممکن است در زمان خروج به قیمت منصفانهای نرسید. و در حالی که قانون فروش غیرواقعی اعمال نمیشود، برداشت صرفاً برای مالیات بدون هیچ تغییر اقتصادی واقعی همچنان میتواند تحت دکترین گستردهتر ماهیت اقتصادی مورد بررسی قرار گیرد. برداشت کنید زیرا با سبد سهام شما مطابقت دارد، نه به عنوان یک واکنش غیرارادی.

چگونه ضررهای سرمایه کریپتو خود را گزارش دهید

مدارک و اسناد سرراست اما بیرحمانه هستند. هر فروش برداشتشده در فرم ۸۹۴۹ ثبت میشود، سپس به جدول D اظهارنامه مالیاتی شما جریان مییابد، جایی که ضررهای سرمایه کریپتوی شما با سودهایتان جمع میشود و اعداد نهایی را در گزارش مالیاتی شما وارد میکند. هر تراکنش به یک تاریخ، مبنای هزینه، درآمد و سود یا زیان حاصل از آن نیاز دارد.

اینجاست که نرمافزار مالیات ارزهای دیجیتال یا یک ماشین حساب مالیات ارزهای دیجیتال، با جمعآوری معاملات و محاسبات شما در کیف پولهای مختلف تحت قوانین ۲۰۲۵، کارمزد خود را دریافت میکند. با این حال، اعداد و ارقام در اختیار شماست. قبل از ثبت اظهارنامه مالیاتی، خروجی نرمافزار را با فرم ۱۰۹۹-DA خود تطبیق دهید، زیرا اداره مالیات این کار را انجام خواهد داد.

برداشت از محل مالیات بر ارزهای دیجیتال در بریتانیا

نگاهی گذرا به خارج از کشور نشان میدهد که سرمایهگذاران آمریکایی چقدر خوب عمل میکنند. بریتانیا این در را بسته است. قانون «تختخواب و صبحانه» HMRC در صورت فروش یک توکن و خرید مجدد همان توکن ظرف 30 روز، ضرر را مجاز نمیداند، همین ایده در ایالات متحده در مورد سهام اعمال میشود اما در مورد ارزهای دیجیتال صدق نمیکند. سرمایهگذاران بریتانیایی نیز با مبلغ معاف از مالیات بر سود سرمایه سالانه 2025/26 که فقط 3000 پوند است، کار میکنند و CGT آن 18٪ یا 24٪ است. همان استراتژی، اما فضای بسیار کمتر.

| ویژگی | ایالات متحده | بریتانیا |

|---|---|---|

| فروش فوری در کریپتو | اعمال نمیشود | قانون ۳۰ روزه اعمال میشود |

| خرید مجدد همان دارایی | فوراً، ضرر را نگه دارید | 30 روز صبر کنید یا آن را از دست بدهید |

| جبران درآمد سالانه | ۳۰۰۰ دلار | مبلغ معاف از مالیات ۳۰۰۰ پوند |

| نرخ سود سرمایه | ۰-۲۰٪ بلندمدت | ۱۸٪ یا ۲۴٪ |

برای آمریکاییها، شکاف فروش آزاد ماشین لباسشویی یک مزیت واقعی و احتمالاً موقتی است.

نکته پایانی در مورد برداشت مالیات بر ضرر کریپتو

راه گریزی که برداشت از طریق مالیات بر داراییهای دیجیتال را بسیار قدرتمند میکند، واقعی و به طرز غیرمعمولی سخاوتمندانه است، اما از دو جهت به طور همزمان در حال کاهش است. قوانین مربوط به مبنای هزینه و گزارشدهی در سال ۲۰۲۵ سختگیرانهتر شد و کنگره همچنان در حال تهیه لوایحی برای لغو کامل معافیت فروش غیرواقعی است. هیچ یک از این موارد، حرکت اصلی را تغییر نمیدهد: در صورت ضرر بفروشید، سود خود را جبران کنید، ۳۰۰۰ دلار از درآمد کسر کنید و بقیه را به آینده منتقل کنید. چیزی که تغییر کرده، نظم و انضباط مورد نیاز در این زمینه است. کیف پول پایه را به کیف پول پیگیری کنید ، سوابقی را نگه دارید که با ۱۰۹۹-DA شما مطابقت داشته باشد و به جای وحشت پایان سال، در افتهای واقعی برداشت کنید. سوال بزرگتر این است که ایالات متحده تا چه مدت به سرمایهگذاران کریپتو مزیتی میدهد که سرمایهگذاران سهام هرگز به آن دست نمییابند. آیا روی دوام آن شرط میبندید؟