جني الخسائر الضريبية في العملات المشفرة: دليل مصلحة الضرائب الأمريكية لعام 2026

يحصل مستثمرو العملات الرقمية على ميزة ضريبية لا يحلم بها مستثمرو الأسهم. فإذا انخفضت قيمة أسهمك في شركة ما، يمكنك بيعها بخسارة، ولكن إذا اشتريتها مرة أخرى قبل ذلك بوقت قصير، ترفض مصلحة الضرائب الأمريكية الخسارة. أما العملات الرقمية فلا تعمل بهذه الطريقة. يمكنك بيع البيتكوين بخسارة، والمطالبة بالخصم الضريبي، ثم إعادة شرائها بعد دقيقة مع الاحتفاظ بالخسارة في سجلاتك.

تُعدّ هذه الخطوة جوهر استراتيجية جني الخسائر الضريبية في العملات الرقمية ، وهي من بين الثغرات القليلة المتبقية في قانون الضرائب التي تُراعي مصالح المستثمرين. آلية عملها بسيطة، لكنّ الوضع تغيّر في عامي 2025 و2026: فقد تغيّرت قواعد تتبّع أساس التكلفة، وأصبح الوسطاء يُبلغون مصلحة الضرائب الأمريكية عن صفقاتك، ويواصل الكونغرس محاولاته لسدّ هذه الثغرة. يُغطّي هذا الدليل آلية عمل هذه الاستراتيجية، وسبب أهميتها البالغة في مجال العملات الرقمية، وماذا تعني القواعد الجديدة بالنسبة لك.

كيف تعمل استراتيجية جني الخسائر الضريبية في العملات المشفرة

لا يوجد شيء سحري هنا. استراتيجية جني الخسائر الضريبية تحوّل الخسارة النظرية إلى خصم حقيقي يقلل من فاتورتك الضريبية. تبيع أصلاً بقيمة أقل من سعر شرائه، ما يُحقق الخسارة، ثم تستخدم هذه الخسارة الرأسمالية لتعويض مكاسب رأسمالية أخرى في محفظتك الرقمية. الخسارة غير المحققة في محفظتك لا تُفيدك بشيء. أما الخسارة المحققة فهي بمثابة استرداد نقدي عند تقديم الإقرار الضريبي.

الترتيب مهم. تُعادل الخسائر قصيرة الأجل المكاسب قصيرة الأجل أولًا، وتُعادل الخسائر طويلة الأجل المكاسب طويلة الأجل أولًا، قبل أن تتداخل. هذه التفاصيل جديرة بالاهتمام، لأن المكاسب قصيرة الأجل تُفرض عليها ضريبة دخل عادية بنسب تصل إلى 37%، بينما لا تتجاوز ضريبة المكاسب طويلة الأجل 20%. تُعد الخسارة قصيرة الأجل أداة أكثر قيمة، لأنها تقضي على نوع المكاسب الأكثر تكلفة.

يعتمد مقدار التوفير الفعلي على معدل الضريبة. فالخسارة المُستغلة التي تُعادل مكسبًا قصير الأجل تُوفر لك مبلغًا يُعادل معدل ضريبة الدخل العادي، والذي قد يصل إلى 37%، بينما الخسارة المُطبقة على مكسب طويل الأجل تُوفر لك 20% كحد أقصى. ولهذا السبب، يُفضل المستثمرون المُنضبطون استغلال الخسائر المُقابلة لمكاسبهم قصيرة الأجل أولًا: فالدولار نفسه من الخسارة يُحقق فائدة ضريبية أكبر عندما يُلغي المكسب الخاضع لضريبة أعلى.

تعويض مكاسب رأس المال وخفض فاتورة الضرائب الخاصة بك

بمجرد أن تتلاشى مكاسبك بسبب خسائرك، لا يتوقف الإعفاء الضريبي. فإذا تبقى لديك خسائر، يمكنك خصم ما يصل إلى 3000 دولار منها من دخلك العادي سنويًا، وفقًا لمصلحة الضرائب الأمريكية . أما ما يزيد عن ذلك، فلا يختفي، بل يُرحّل إلى السنوات الضريبية اللاحقة، دون تاريخ انتهاء صلاحية، حتى تستخدم كل دولار. وبذلك، يستطيع من تكبّد خسارة كبيرة في عام عصيب الاستمرار في تخفيض التزاماته الضريبية لسنوات لاحقة.

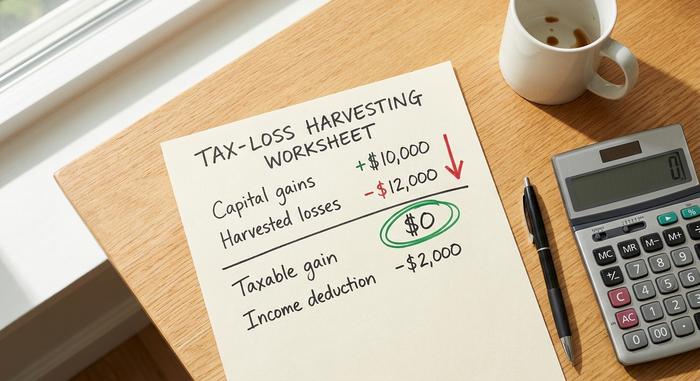

مثال عملي

الأرقام تجعل الأمر ملموساً. لنفترض أنك حققت أرباحاً رأسمالية بقيمة 10000 دولار هذا العام، ثم تكبدت خسائر بقيمة 12000 دولار على العملات التي انخفضت قيمتها.

| غرض | كمية |

|---|---|

| مكاسب رأس المال المحققة | 10000 دولار |

| خسائر رأس المال المحصودة | -12000 دولار |

| صافي الربح الرأسمالي | 0 دولار (مُعوَّض بالكامل) |

| الخصم مقابل الدخل العادي | -2000 دولار |

| ترحيل الخسارة إلى السنة الضريبية التالية | 0 دولار |

يُلغى الربح، ويُخصم مبلغ الألفي دولار الإضافي من دخلك المعتاد. تُفقد هنا الخسارة التي كانت تُستخدم لتعويض الدخل المستقبلي، ولكن في سنة خسارة أكبر، يُصبح المبلغ المُرحّل هو العامل الأهم.

قاعدة البيع الوهمي وثغرة العملات المشفرة

هنا يتفوق عالم العملات الرقمية على عالم الأسهم، وهنا تبرز أهمية استغلال الخسائر الضريبية. فقاعدة البيع الوهمي، الواردة في المادة 1091 من قانون الضرائب، تمنعك من المطالبة بتعويض عن الخسارة إذا قمت بإعادة شراء أصل "مطابق له جوهريًا" خلال 30 يومًا. وتهدف هذه القاعدة إلى منع المستثمرين من البيع لمجرد الاستفادة من الإعفاء الضريبي ثم إعادة الشراء فورًا. أما بالنسبة للأسهم، فإن تأثيرها يكون قاسيًا.

أما بالنسبة للعملات المشفرة، فلا يؤثر ذلك عليها إطلاقاً.

لماذا لا تنطبق قاعدة البيع والشراء الوهمي على العملات المشفرة؟

ينطبق البند 1091 فقط على "الأسهم أو الأوراق المالية". صنّفت مصلحة الضرائب الأمريكية، في الإشعار رقم 2014-21 ، العملات الرقمية كملكية، وليست ورقة مالية. ينطبق هذا التصنيف على متداولي الأسهم والسندات؛ ولا يشمل الملكية، والعملات الرقمية تُعتبر ملكية. وبسبب هذا التصنيف، لا ينطبق عليها قانون البيع والشراء الوهمي بموجب القانون الحالي. هذا التصنيف وحده هو الميزة الأساسية. يمكنك بيع عملة رقمية لتحقيق الربح من الخسارة، ثم إعادة شرائها فورًا، مع الاحتفاظ بمركزك طوال الوقت، مع تسجيل الخسارة لأغراض ضريبية. بينما يضطر مستثمر الأسهم إلى الانتظار 30 يومًا ومواجهة خطر الارتداد، لا يضطر مستثمر العملات الرقمية لذلك.

مشاريع القوانين التي تحاول سد الثغرة

لا تفترض أن هذا الوضع سيستمر إلى الأبد. إن استثناء عمليات البيع والشراء الوهمي للعملات المشفرة مُعرّض للخطر. فقد اقترح الكتاب الأخضر لوزارة الخزانة الأمريكية للسنة المالية 2025، الصادر في مارس 2024، توسيع نطاق المادة 1091 لتشمل الأصول الرقمية، وهو تغيير قُدّرت قيمته بأكثر من 42 مليار دولار على مدى عشر سنوات. إلا أنه لم يُقرّ. وفي يوليو 2025، قدّمت السيناتور سينثيا لوميس تشريعًا ضريبيًا للأصول الرقمية من شأنه تطبيق قاعدة البيع والشراء الوهمي لمدة 30 يومًا على العملات المشفرة، إلى جانب استثناء بسيط. وأُعيد تقديم نسخة مُعدّلة، هي قانون التكافؤ (PARITY Act)، في عام 2026. وحتى منتصف عام 2026، لم يُقرّ أيٌّ من هذه التشريعات. لا أراهن على استمرار هذا الوضع إلى الأبد. الفرصة سانحة، لكنها هشة سياسيًا، وهذا سببٌ لاستخدامها بحذر بدلًا من افتراض استمرارها في العام المقبل.

طرق أساس التكلفة وقاعدة مصلحة الضرائب الأمريكية لعام 2025

هذا هو التغيير الذي لا تزال معظم الأدلة القديمة تتجاهله. طريقة حساب أساس التكلفة تحدد حجم خسارتك المحققة، وقد تم تشديد القواعد في عام 2025. بموجب الإجراء الضريبي 2024-28 ، لم يعد بإمكانك تجميع أساس التكلفة عبر جميع المحافظ ومنصات التداول. اعتبارًا من 1 يناير 2025، يجب تتبع أساس التكلفة لكل محفظة على حدة، ولكل حساب على حدة.

لا تزال الطريقة مهمة. طريقة FIFO، أو "الوارد أولاً يُصرف أولاً"، هي الطريقة الافتراضية لمصلحة الضرائب الأمريكية، حيث تُباع أقدم العملات أولاً. أما طريقة HIFO، أو "الأعلى أولاً يُصرف أولاً"، فتبيع أغلى العملات أولاً، مما يُسبب أكبر خسارة عند تحصيلها. تتيح لك طريقة التحديد الدقيق اختيار دفعات الضرائب التي تبيعها بنفسك.

| طريقة | ما الذي يبيعه أولاً | تأثير ذلك على الحصاد |

|---|---|---|

| FIFO (افتراضي) | أقدم العملات المعدنية | غالباً ما تكون الخسائر أصغر |

| HIFO | العملات المعدنية الأعلى تكلفة | أكبر خسارة في المحاصيل |

| معرف محدد | خيارات كثيرة متاحة | معظم السيطرة، ومعظم حفظ السجلات |

لا يزال نظام HIFO مسموحًا به، ولكنه يُطبق الآن داخل كل حساب على حدة بدلًا من تطبيقه على محفظتك الاستثمارية بأكملها. أيًا كانت الطريقة التي تختارها، عليك تطبيقها باستمرار والاحتفاظ بسجلات أسعار كل وحدة. تتولى برامج الضرائب الجيدة للعملات الرقمية هذه العملية تلقائيًا، وأصبح استخدام حاسبة ضرائب تدعم المحاسبة لكل محفظة أمرًا ضروريًا، لأن المبلغ الذي كان يُمثل قيمة إجمالية واحدة أصبح الآن موزعًا على جميع حساباتك. أما القيام بذلك يدويًا عبر محافظ متعددة فهو ما يُسبب الأخطاء.

الإبلاغ عن النموذج 1099-DA وخسائرك في العملات المشفرة

كانت عمليات جني الأرباح تتم في السابق سرًا. انتهى ذلك العصر. بدءًا من معاملات عام 2025، يقوم وسطاء الحفظ بالإبلاغ عن مبيعات العملات الرقمية إلى مصلحة الضرائب الأمريكية (IRS) باستخدام النموذج 1099-DA الجديد، الذي يغطي إجمالي العائدات أولًا، على أن يبدأ الإبلاغ على أساس التكلفة تدريجيًا بدءًا من معاملات عام 2026. عند تقديم إقرارك الضريبي، يجب أن تتطابق خسائرك المُبلغ عنها في العملات الرقمية مع ما أرسله الوسيط بالفعل إلى مصلحة الضرائب.

هذا لا يُصعّب عملية جمع البيانات، بل يجعل السجلات غير الدقيقة خطيرة. إذا ذكر نموذج 8949 شيئًا، وذكر نموذج 1099-DA شيئًا آخر، فأنت بذلك تُعرّض نفسك للمساءلة. الخلاصة العملية بسيطة: احتفظ بسجلات معاملات دقيقة، وقارنها بالنماذج التي تُصدرها منصة التداول الخاصة بك، وتعامل مع الأرقام كما لو كانت معلومة متاحة لمصلحة الضرائب الأمريكية، لأنها كذلك الآن. لا يزال جمع خسائر العملات الرقمية لأغراض التهرب الضريبي قانونيًا تمامًا؛ فهو يحدث علنًا، لذا يجب أن تكون السجلات التي تُوثّق كل خسارة مُدّعاة صحيحة عند التدقيق.

التوقيت: متى يتم جني خسائر العملات المشفرة

يُحدد التقويم كل شيء. لا تُحتسب الخسارة إلا إذا تحققت منها قبل 31 ديسمبر من السنة الضريبية التي ترغب في إدراجها فيها. إذا فاتك الموعد، فستفقد الفرصة حتى العام المقبل.

لكن الانتظار حتى أواخر ديسمبر خطوة غير موفقة. سوق العملات الرقمية متقلب، وأفضل فرص الربح تظهر عند الانخفاضات الحادة في منتصف العام، وليس في حالة التدافع في نهاية العام عندما يفعل نصف السوق الشيء نفسه. المستثمرون الذين يراقبون محافظهم من العملات الرقمية على مدار العام يمكنهم تحقيق ربح من خسارة كبيرة في انهيار الربيع، ثم إعادة الشراء، والاحتفاظ بالمركز عند حدوث الانتعاش. تعامل مع الربح كاستراتيجية ضريبية مستمرة، وليس كمهمة مؤقتة في ديسمبر.

مخاطر وحدود جني الخسائر الضريبية

إنها ليست أموالاً مجانية، والتظاهر بغير ذلك يُعرّض المستثمرين للخسارة. فكل عملية بيع وإعادة شراء تُحمّل برسوم معاملات أو رسوم غاز، مما يُقلّل من الربح في المراكز الصغيرة. والأهم من ذلك، أن إعادة الشراء تُعيد ضبط أساس التكلفة إلى السعر الجديد الأقل. قد يبدو هذا مناسباً اليوم، ولكنه يعني ربحاً خاضعاً للضريبة أكبر لاحقاً عندما يرتفع سعر الأصل، لذا فأنت تُؤجّل الضريبة جزئياً، لا تُلغيها.

هناك أيضًا مخاطر سوقية إذا اخترت الانتظار قبل إعادة الشراء. قد يكون من الصعب بيع العملات البديلة غير السائلة والرموز غير القابلة للاستبدال (NFTs) ذات التداول المنخفض بطريقة سليمة، لأنك قد لا تحصل على سعر عادل عند البيع. ورغم أن قاعدة البيع الوهمي لا تنطبق، إلا أن البيع لأغراض ضريبية بحتة دون أي تغيير اقتصادي حقيقي قد يخضع للتدقيق بموجب مبدأ الجوهر الاقتصادي الأوسع. لذا، اجمع العملات بما يتناسب مع محفظتك الاستثمارية، وليس بشكل تلقائي.

كيفية الإبلاغ عن خسائر رأس المال في العملات المشفرة

الإجراءات الورقية بسيطة لكنها دقيقة. تُسجّل كل عملية بيع مُنجزة في النموذج 8949، ثم تُضاف إلى الجدول د من إقرارك الضريبي، حيث تُخصم خسائرك في رأس مال العملات الرقمية من أرباحك لتُشكّل الأرقام النهائية في تقريرك الضريبي. تتطلب كل معاملة تاريخًا، وتكلفة أساسية، وعائدات، والربح أو الخسارة الناتجة.

هنا تبرز أهمية برامج أو حاسبات الضرائب الخاصة بالعملات الرقمية، حيث تقوم باستخراج بيانات تداولاتك وحساب أساس التكلفة عبر المحافظ وفقًا لقواعد عام 2025. مع ذلك، تبقى الأرقام ملكًا لك. لذا، تأكد من مطابقة نتائج البرنامج مع نموذج 1099-DA الخاص بك قبل تقديم الإقرار الضريبي، لأن مصلحة الضرائب الأمريكية ستفعل ذلك.

جني الخسائر الضريبية من العملات المشفرة في المملكة المتحدة

نظرة سريعة على الخارج تُظهر مدى رفاهية المستثمرين الأمريكيين. المملكة المتحدة أغلقت هذا الباب بالفعل. فقاعدة "المبيت والإفطار" التي تفرضها مصلحة الضرائب والجمارك البريطانية تمنع احتساب الخسارة في حال بيع رمز وإعادة شرائه خلال 30 يومًا، وهو نفس المبدأ الذي تطبقه الولايات المتحدة على الأسهم دون العملات الرقمية. كما أن المستثمرين البريطانيين يعملون مع مبلغ معفى من ضريبة أرباح رأس المال سنويًا لعام 2025/2026 يبلغ 3000 جنيه إسترليني فقط، مع فرض ضريبة أرباح رأس المال بنسبة 18% أو 24%. نفس الاستراتيجية، ولكن بهامش ربح أقل بكثير.

| ميزة | الولايات المتحدة | المملكة المتحدة |

|---|---|---|

| عمليات بيع وشراء العملات المشفرة | لا ينطبق | يتم تطبيق قاعدة الثلاثين يوماً |

| إعادة شراء نفس الأصل | احتفظ بالخسارة فوراً | انتظر 30 يومًا أو ستخسره |

| تعويض الدخل السنوي | 3000 دولار | مبلغ الإعفاء 3000 جنيه إسترليني |

| معدل مكاسب رأس المال | 0-20% على المدى الطويل | 18% أو 24% |

بالنسبة للأمريكيين، يمثل الفارق في عمليات البيع والشراء المفتوحة ميزة حقيقية، وربما مؤقتة.

خلاصة القول في جني الخسائر الضريبية في العملات المشفرة

إن الثغرة التي تجعل جني الخسائر الضريبية في العملات المشفرة بهذه القوة حقيقية وسخية بشكل غير معتاد، لكنها تتقلص من جانبين في آن واحد. فقد تم تشديد القواعد المتعلقة بتكلفة الشراء والإبلاغ عنها في عام 2025، ويواصل الكونغرس صياغة مشاريع قوانين لإلغاء الإعفاء من عمليات البيع الوهمي بشكل كامل. لا شيء من ذلك يغير جوهر العملية: البيع عند الخسارة، وتعويض الأرباح، وخصم 3000 دولار من الدخل، وترحيل الباقي. ما تغير هو الانضباط المطلوب في هذه العملية. تتبع تكلفة الشراء لكل محفظة على حدة، واحتفظ بسجلات مطابقة لنموذج 1099-DA، واجني الأرباح عند الانخفاضات الحقيقية بدلاً من الذعر في نهاية العام. السؤال الأهم هو إلى متى ستستمر الولايات المتحدة في منح مستثمري العملات المشفرة ميزة لا يحصل عليها مستثمرو الأسهم. هل تراهن على استمرار ذلك؟