Kripto Para Vergi Kaybı Hasadı: 2026 IRS Rehberi

Kripto para yatırımcıları, hisse senedi yatırımcılarının ancak hayalini kurabileceği bir vergi avantajına sahip oluyor. Bir şirketin hisseleri düşerse, zararla satabilirsiniz, ancak çok erken geri alırsanız, vergi dairesi zararı geçersiz sayar. Kripto paralar böyle çalışmaz. Bitcoin'i zararla satabilir, vergi indiriminden yararlanabilir ve bir dakika sonra geri alabilirsiniz; bu durumda zarar yine de muhasebe kayıtlarınızda kalır.

Bu hamle , kripto para vergi kaybı hasadının özünü oluşturuyor ve vergi mevzuatında kalan birkaç yatırımcı dostu özellikten biri. Mekanizma basit. Ancak 2025 ve 2026 yıllarında durum değişti: maliyet esasını takip etme kuralları değişti, aracı kurumlar artık işlemlerinizi IRS'ye bildiriyor ve Kongre bu açığı kapatmaya çalışıyor. Bu kılavuz, hasadın nasıl çalıştığını, kripto paralar için neden bu kadar güçlü olduğunu ve yeni kuralların sizin için ne anlama geldiğini ele alıyor.

Kripto para vergi kaybı hasadı nasıl çalışır?

Burada sihirli bir şey yok. Vergi kaybı hasadı, kağıt üzerindeki bir kaybı vergi faturanızı küçülten gerçek bir indirime dönüştürür. Ödediğinizden daha düşük değere sahip bir varlığı satarsınız, bu da kaybı "gerçekleştirir" ve ardından bu sermaye kaybını kripto portföyünüzdeki başka yerlerdeki sermaye kazançlarını dengelemek için kullanırsınız. Cüzdanınızda duran gerçekleşmemiş bir kayıp size hiçbir fayda sağlamaz. Gerçekleşmiş bir kayıp ise vergi zamanında size geri ödenen paradır.

Sıralama önemlidir. Kısa vadeli kayıplar önce kısa vadeli kazançları, uzun vadeli kayıplar ise önce uzun vadeli kazançları dengeler, ancak ondan sonra birbirlerinin üzerine düşerler. Bu ayrıntıya dikkat etmek gerekir, çünkü kısa vadeli kazançlar %37'ye varan oranlarda normal gelir olarak vergilendirilirken, uzun vadeli kazançlar en fazla %20 oranında vergilendirilir. Kısa vadeli kayıp daha değerli bir araçtır, çünkü daha pahalı olan kazanç türünü ortadan kaldırır.

Gerçekte ne kadar tasarruf edeceğiniz vergi oranınıza bağlıdır. Kısa vadeli bir kazancı ortadan kaldıran zarar, normal gelir vergi oranınız üzerinden tasarruf sağlar ki bu oran %37'ye kadar çıkabilir; uzun vadeli bir kazanca uygulanan zarar ise en fazla %20 tasarruf sağlar. Bu nedenle disiplinli yatırımcılar öncelikle kısa vadeli kazançlarına karşı zararlarını telafi ederler: aynı miktardaki zarar, daha yüksek vergilendirilen kazancı ortadan kaldırdığında daha büyük bir vergi avantajı sağlar.

Sermaye kazançlarını dengelemek ve vergi faturanızı düşürmek

Zararlarınız kazançlarınızı silip süpürdüğünde bile, fayda bitmez. Eğer hala zararlarınız varsa, IRS'ye göre her yıl normal gelirinizden 3.000 dolara kadar olan kısmını düşebilirsiniz. Bunun ötesindeki miktar da kaybolmaz. Herhangi bir son kullanma tarihi olmaksızın, her kuruşu kullanana kadar gelecek vergi yıllarına devredilir. Zorlu bir yılda büyük bir zarar elde eden biri, yıllar sonra bile vergi yükümlülüğünü düşürmeye devam edebilir.

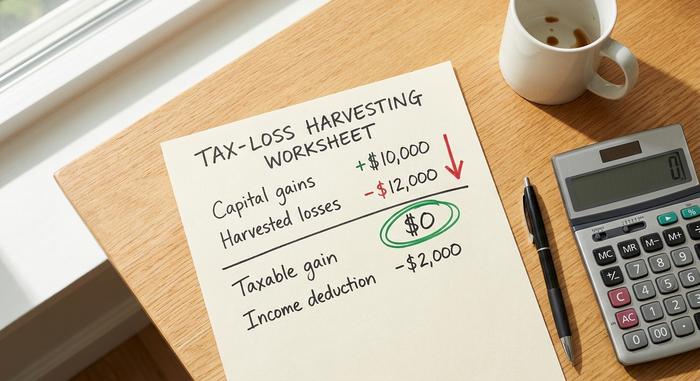

Örnek bir uygulama

Rakamlar durumu somutlaştırır. Diyelim ki bu yıl 10.000 dolar sermaye kazancı elde ettiniz, ardından değer kaybeden kripto paralardan 12.000 dolar zarar ettiniz.

| Öğe | Miktar |

|---|---|

| Gerçekleşen sermaye kazançları | 10.000 dolar |

| Hasat edilen sermaye kayıpları | -12.000 dolar |

| Net sermaye kazancı | 0$ (tamamen mahsup edildi) |

| İndirim ile normal gelir arasındaki fark | -2.000 dolar |

| Zarar bir sonraki vergi yılına devredildi. | 0 dolar |

Kazanç silinir ve fazladan 2.000 dolar normal gelirinizden düşülür. Gelecekteki geliri dengelemek için gereken zarar burada ortadan kalkar; ancak daha büyük bir zarar yılında, devredilen zarar asıl işi üstlenir.

Wash sale kuralı ve kripto para açığı

Kripto paraların hisse senetlerinin önüne geçtiği ve vergi kaybı hasadının en büyük avantajını gösterdiği yer burası. Vergi kanununun 1091. maddesinde yer alan "wash sale" kuralı, "esas olarak aynı" varlığı 30 gün içinde geri satın almanız durumunda zararı beyan etmenizi engeller. Bu kural, yatırımcıların sadece vergi avantajı için satıp anında geri satın almalarını önlemek amacıyla vardır. Hisse senetleri için ise oldukça ağır bir darbe vurur.

Kripto para birimleri için ise hiç sorun teşkil etmiyor.

Kripto paralarda "wash sale" kuralının neden geçerli olmadığı

1091. Bölüm yalnızca "hisse senedi veya menkul kıymetler" için geçerlidir. IRS, 2014-21 sayılı Tebliğinde sanal parayı menkul kıymet değil, mülk olarak sınıflandırmıştır. Bu kural hisse senedi ve tahvil yatırımcıları için geçerlidir; mülke ulaşmaz ve kripto para da bir mülktür. Bu sınıflandırma nedeniyle, mevcut yasa kapsamında "wash sale" kuralı kripto paraya uygulanmaz. Bu tek sınıflandırma tüm avantajı oluşturmaktadır. Zararı telafi etmek için bir kripto parayı satabilir ve aynı kripto parayı hemen yeniden satın alarak pozisyonunuzu tüm süre boyunca koruyabilir ve vergi amaçlı olarak zararı kaydedebilirsiniz. Hisse senedi yatırımcısı 30 gün beklemek ve toparlanmayı riske atmak zorundadır. Kripto para yatırımcısı ise böyle bir riske girmez.

Bu yasal açığı kapatmayı amaçlayan yasa tasarıları

Bunun sonsuza dek süreceğini varsaymayın. Kripto para birimleri için geçerli olan "wash sale" muafiyeti hedef tahtasında. Hazine Bakanlığı'nın Mart 2024'te yayınlanan 2025 Mali Yılı Yeşil Kitabı, 1091. Madde'nin dijital varlıklara da uygulanmasını önerdi; bu değişiklik on yılda 42 milyar dolardan fazla bir değere sahip olarak değerlendirildi. Ancak yürürlüğe girmedi. Temmuz 2025'te Senatör Cynthia Lummis, kripto para birimlerine 30 günlük bir "wash sale" kuralı uygulayacak ve küçük bir de minimis muafiyeti getirecek bir dijital varlık vergi yasası tasarısı sundu . Revize edilmiş bir versiyonu olan PARITY Yasası, 2026'da yeniden sunuldu. 2026 ortası itibariyle bunların hiçbiri yasalaşmadı. Bunun sonsuza dek süreceğine bahse girmezdim. Fırsat penceresi açık, ancak siyasi olarak kırılgan ve bu da gelecek yıl da orada olacağını varsaymak yerine, onu bilinçli olarak kullanmanın bir nedenidir.

Maliyet esaslı yöntemler ve 2025 IRS kuralı

İşte neredeyse tüm eski kılavuzların hala göz ardı ettiği bir değişiklik. Maliyet esasını nasıl hesapladığınız, hasat ettiğiniz kaybın ne kadar büyük olacağını belirler ve kurallar 2025'te sıkılaştırıldı. Gelir İdaresi Prosedürü 2024-28 uyarınca, artık her cüzdan ve borsada maliyet esasınızı birleştiremezsiniz. 1 Ocak 2025'ten itibaren, maliyet esası cüzdan cüzdan, hesap hesap takip edilmelidir.

Yöntem hala önemlidir. FIFO (ilk giren ilk çıkar), IRS'nin varsayılan yöntemidir ve en eski madeni paralarınızı önce satar. HIFO (en yüksek giren ilk çıkar), en pahalı lotlarınızı önce satar ve bu da en büyük kayba neden olur. Spesifik Tanımlama, sattığınız vergi lotlarını tam olarak seçmenize olanak tanır.

| Yöntem | İlk olarak ne satıyor? | Hasat üzerindeki etkisi |

|---|---|---|

| FIFO (varsayılan) | En eski paralar | Genellikle daha küçük kayıplar |

| HIFO | En pahalı paralar | En büyük hasat edilebilir kayıp |

| Belirli Kimlik | Birçok seçenek arasından seçim yapabilirsiniz. | En fazla kontrol, en fazla kayıt tutma |

HIFO hala geçerli, ancak artık tüm portföyünüz yerine her bir hesap içinde uygulanıyor. Hangi yöntemi seçerseniz seçin, tutarlı bir şekilde uygulamanız ve her lotun maliyet esaslarını kayıt altında tutmanız gerekiyor. İyi bir kripto vergi yazılımı bu tahsisi otomatik olarak hallediyor ve cüzdan başına muhasebeyi destekleyen bir kripto vergi hesaplayıcısı artık neredeyse şart, çünkü eskiden tek bir havuzlanmış rakam olan bir sayı, sahip olduğunuz her hesaba dağıtılıyor. Bunu birkaç cüzdanda elle yapmak, insanların hata yaptığı noktadır.

1099-DA raporlaması ve kripto para kayıplarınız

Eskiden kripto para hasadı gizli yapılırdı. O dönem sona erdi. 2025 işlemlerinden itibaren, aracı kurumlar kripto para satışlarınızı IRS'ye yeni 1099-DA formuyla bildirecek; bu form öncelikle brüt gelirleri kapsayacak, maliyet bazlı raporlama ise 2026 işlemleri için kademeli olarak devreye girecek. Vergi beyannamenizi verdiğinizde, bildirdiğiniz kripto para kayıplarınızın, aracı kurumun IRS'ye zaten gönderdiği bilgilerle örtüşmesi gerekecek.

Bu, vergi kaybı hasadını zorlaştırmaz; aksine, özensiz kayıtları tehlikeli hale getirir. Eğer 8949 numaralı formunuz bir şey söylüyorsa ve 1099-DA numaralı formunuz başka bir şey söylüyorsa, bir uyarı almanız kaçınılmazdır. Pratik çıkarım basittir: Temiz işlem geçmişleri tutun, bunları borsanızın yayınladığı formlarla karşılaştırın ve rakamları IRS'nin zaten görebileceği bir şey olarak ele alın, çünkü artık görebiliyor. Kripto para vergi kaybı hasadı hala tamamen yasaldır; sadece herkesin gözü önünde gerçekleşir, bu nedenle iddia edilen her kaybın arkasındaki kayıtların çapraz kontrole dayanması gerekir.

Zamanlama: Kripto para kayıplarını ne zaman telafi etmeli?

Takvim her şeyi belirliyor. Bir zarar, ancak istediğiniz vergi yılının 31 Aralık tarihine kadar gerçekleşirse geçerli sayılır. Bu tarihi kaçırırsanız, bir sonraki yıla kadar şansınız kalmaz.

Ancak Aralık sonunu beklemek acemilik olur. Kripto para piyasası oldukça değişkendir ve en iyi kazanç fırsatları, piyasanın yarısının aynı şeyi yaptığı yıl sonu telaşında değil, yıl ortasındaki keskin düşüşlerde ortaya çıkar. Yıl boyunca kripto portföylerini izleyen yatırımcılar, bahar aylarındaki bir çöküşte büyük bir kayıptan kurtulabilir, yeniden alım yapabilir ve toparlanma geldiğinde pozisyonlarını koruyabilirler. Kazanç sağlamayı tek bir Aralık işi olarak değil, devam eden bir vergi stratejisi olarak ele alın.

Vergi kaybı hasadının riskleri ve sınırları

Bu bedava para değil ve aksini iddia etmek insanları zarara uğratıyor. Her alım-satım işlemi, küçük pozisyonlarda faydayı azaltan işlem veya gas ücretleri içerir. Daha da önemlisi, alım işlemi maliyet esasınızı yeni, daha düşük fiyata sıfırlar. Bu bugün iyi gibi görünse de, varlığın değeri yükseldiğinde daha büyük bir vergilendirilebilir kazanç anlamına gelir; yani vergiyi kısmen erteliyorsunuz, ortadan kaldırmıyorsunuz.

Yeniden alım yapmadan önce beklemeyi seçerseniz piyasa riski de vardır. Likiditesi düşük altcoinler ve az işlem gören NFT'ler, çıkışta adil bir fiyat alamayabileceğiniz için temiz bir şekilde hasat edilmesi zor olabilir. Ve "wash sale" kuralı geçerli olmasa da, gerçek bir ekonomik değişiklik olmaksızın yalnızca vergi amacıyla hasat yapmak, daha geniş ekonomik içerik doktrini kapsamında yine de incelemeye tabi tutulabilir. Hasat işlemini refleks olarak değil, portföyünüze uygun olduğu için yapın.

Kripto para kayıplarınızı nasıl bildirebilirsiniz?

Evrak işleri basit ama zahmetli. Her satış işlemi 8949 numaralı formda kaydedilir, ardından vergi beyannamenizin D çizelgesine aktarılır; burada kripto sermaye kayıplarınız kazançlarınızla dengelenir ve vergi raporunuzdaki nihai rakamları oluşturur. Her işlem için tarih, maliyet esası, gelir ve ortaya çıkan kazanç veya kayıp bilgileri gereklidir.

Kripto para vergi yazılımları veya kripto para vergi hesaplayıcıları işte burada devreye giriyor; işlemlerinizi çekiyor ve 2025 kuralları uyarınca cüzdanlar genelinde maliyet esasını hesaplıyorlar. Yine de, rakamların sahibi sizsiniz. Vergi beyannamenizi vermeden önce yazılımın çıktısını 1099-DA formunuzla karşılaştırın, çünkü IRS bunu yapacaktır.

İngiltere'de kripto para vergi kaybı hasadı

Yurt dışına hızlı bir bakış, ABD'li yatırımcıların ne kadar iyi durumda olduğunu gösteriyor. Birleşik Krallık bu kapıyı çoktan kapattı. HMRC'nin "yatırım ve satın alma" kuralı, bir token'ı satıp 30 gün içinde aynı token'ı tekrar satın alırsanız zararı hesaba katmıyor; bu, ABD'nin hisse senetleri için uyguladığı ancak kripto paralar için uygulamadığı aynı fikir. İngiliz yatırımcılar ayrıca 2025/26 için yıllık sermaye kazanç vergisi muafiyet tutarı sadece 3.000 £ ile çalışıyor ve sermaye kazanç vergisi %18 veya %24 oranında uygulanıyor. Aynı strateji, çok daha az hareket alanı.

| Özellik | Amerika Birleşik Devletleri | Birleşik Krallık |

|---|---|---|

| Kripto para piyasasında yıkama satışı | Geçerli değil | 30 günlük kural geçerlidir. |

| Aynı varlığı yeniden satın al | Hemen, zararı kabullenin. | 30 gün bekleyin yoksa kaybedersiniz. |

| Yıllık gelir dengelemesi | 3.000 dolar | 3.000 £ tutarındaki muafiyet miktarı |

| Sermaye kazanç oranı | uzun vadede %0-20 | %18 veya %24 |

Amerikalılar için, açık komisyon farkı gerçek ve muhtemelen geçici bir avantajdır.

Kripto para vergi kaybı hasadı konusunda özet bilgi

Kripto para vergi kayıplarını bu kadar güçlü kılan boşluk gerçek ve alışılmadık derecede cömert, ancak aynı anda iki yönden daralıyor. Maliyet esası ve raporlama kuralları 2025'te sıkılaştırıldı ve Kongre, vergi kayıplarını vergi kayıplarına mahsup etme muafiyetini tamamen ortadan kaldırmak için sürekli olarak yasa tasarıları hazırlıyor. Bunların hiçbiri temel hareketi değiştirmiyor: zarara satış yapın, kazançlarınızı mahsup edin, gelirinizden 3.000 dolar düşürün ve geri kalanını bir sonraki yıla devredin. Değişen şey, bunun etrafında gereken disiplin. Maliyet esasını cüzdan cüzdan takip edin , 1099-DA'nızla eşleşen kayıtlar tutun ve yıl sonu paniği yerine gerçek düşüşlerde hasat yapın. Daha büyük soru, ABD'nin kripto yatırımcılarına hisse senedi yatırımcılarının asla elde edemediği bir avantajı ne kadar süreyle vermeye devam edeceği. Bunun kalıcı olacağına bahse girer miydiniz?