Venmo là gì và hoạt động như thế nào? Phí và tiền điện tử

Venmo đã biến một việc vặt thành một phản xạ tự nhiên. Chia hóa đơn bữa tối, trả tiền cho bạn bè, góp tiền mua quà nhóm, và chỉ với vài thao tác là xong. "Cứ chuyển tiền cho tôi qua Venmo" giờ đã là một câu hoàn chỉnh, và ai cũng biết nó có nghĩa là gì. Nhưng ứng dụng mà mọi người sử dụng một cách tự nhiên này lại cụ thể hơn vẻ ngoài của nó. Nó thuộc sở hữu của PayPal , chỉ hoạt động trong phạm vi Hoa Kỳ, và được thiết kế để làm một việc xuất sắc trong khi âm thầm giới hạn các chức năng khác. Biết được những giới hạn đó nằm ở đâu chính là sự khác biệt giữa việc sử dụng Venmo hiệu quả và bị nó lợi dụng. Dưới đây là những gì Venmo thực sự là, chi phí của nó, cách thức hoạt động của các khía cạnh tiền điện tử và kinh doanh, và những điểm mà nó dừng lại.

Venmo là gì và ai sở hữu nó?

Venmo là một ứng dụng di động dùng để gửi và nhận tiền giữa người dùng, thường là những khoản tiền nhỏ hàng ngày. Ứng dụng này ra mắt năm 2009, sau đó sáp nhập vào Braintree, và trở thành một phần của PayPal khi PayPal mua lại Braintree vào tháng 12 năm 2013 với giá khoảng 800 triệu đô la. Quyền sở hữu này rất quan trọng, bởi vì nó có nghĩa là Venmo hoạt động trên cùng một cơ sở hạ tầng và quy tắc thanh toán như công ty mẹ. Ứng dụng này bắt đầu như một cách để hai người sáng lập trả tiền cho nhau bằng tin nhắn văn bản - một ý tưởng nhỏ đã phát triển thành một động từ. Giờ đây, mọi người nói "Venmo cho tôi" giống như cách họ từng nói "Google nó", điều này cho thấy một ứng dụng có thể thay thế hoàn toàn một thói quen như thế nào.

Quy mô rất lớn. PayPal báo cáo có khoảng 67 triệu tài khoản Venmo hoạt động hàng tháng vào cuối năm 2025, với hơn 100 triệu tài khoản hoạt động trong năm trước đó, và doanh thu từ Venmo đạt khoảng 1,7 tỷ đô la trong năm. Tuy phạm vi hoạt động rộng lớn như vậy, Venmo chỉ hoạt động ở một quốc gia. Bạn cần có tài khoản ngân hàng Mỹ, số điện thoại Mỹ và giấy phép cư trú tại Mỹ để sử dụng, đây là giới hạn đầu tiên cần nhớ.

Một điểm đặc biệt tạo nên trải nghiệm này: theo mặc định, Venmo đăng tải các khoản thanh toán của bạn lên một trang mạng xã hội. Nó ẩn số tiền nhưng hiển thị người thanh toán cho ai và dòng chú thích. Đây là một ứng dụng thanh toán được tích hợp thêm mạng xã hội, và lựa chọn thiết kế đó vừa tạo nên sức hấp dẫn vừa tiềm ẩn rủi ro.

Venmo hoạt động như thế nào, từng bước một?

Cơ chế hoạt động khá đơn giản. Vấn đề nằm ở các thiết lập mặc định.

Liên kết tài khoản ngân hàng hoặc thẻ

Để bắt đầu, bạn kết nối nguồn tiền: tài khoản ngân hàng Hoa Kỳ, thẻ ghi nợ hoặc thẻ tín dụng. Venmo sẽ xác minh danh tính của bạn để cấp hạn mức lớn hơn, yêu cầu bốn chữ số cuối của số An sinh xã hội và các thông tin tương tự. Số tiền bạn nhận được sẽ được cộng vào số dư Venmo của bạn, bạn có thể chi tiêu trực tiếp, chuyển vào tài khoản ngân hàng hoặc sử dụng với thẻ ghi nợ hoặc thẻ tín dụng Venmo.

Gửi và nhận tiền

Việc gửi tiền rất đơn giản, chỉ cần chọn người nhận, nhập số tiền, thêm ghi chú và nhấn nút thanh toán. Người nhận sẽ nhận được tiền vào tài khoản Venmo của họ gần như ngay lập tức. Việc chuyển tiền vào tài khoản ngân hàng thực tế thì thời gian sẽ khác nhau. Chuyển khoản thông thường miễn phí nhưng mất từ một đến ba ngày làm việc. Chuyển khoản tức thời gần như ngay lập tức nhưng có phí, chúng ta sẽ cùng tìm hiểu chi tiết hơn ở phần sau.

Trang mạng xã hội và quyền riêng tư

Điều này có thể khiến nhiều người ngạc nhiên. Trừ khi bạn thay đổi cài đặt, các giao dịch của bạn sẽ được hiển thị công khai. Bất cứ ai cũng có thể thấy bạn đã trả tiền cho bạn cùng phòng, kèm theo bất kỳ chú thích nào bạn đã viết. Bạn có thể chuyển cài đặt mặc định sang chế độ riêng tư, và việc này rất đáng làm ngay từ ngày đầu tiên. Quan trọng không kém: một khoản thanh toán cá nhân thông thường không có bất kỳ sự bảo vệ nào cho người mua. Nếu bạn gửi tiền cho người lạ để mua vé xem hòa nhạc và họ biến mất, Venmo sẽ không hoàn lại tiền cho bạn. Mạng lưới an toàn đó chỉ tồn tại đối với một số loại giao dịch nhất định, điều mà phần an toàn đã giải thích chi tiết.

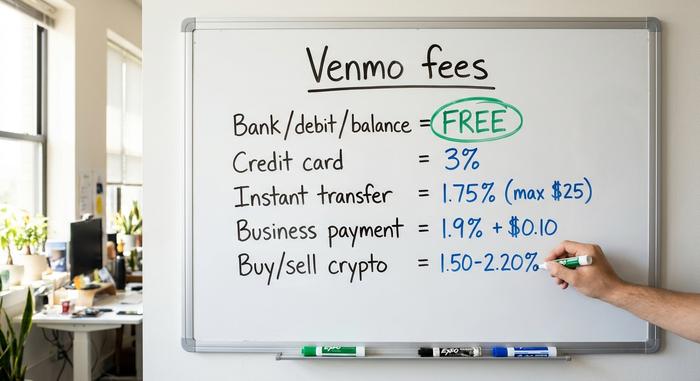

Giải thích về phí và giới hạn của Venmo.

Venmo tự nhận là miễn phí, và trong trường hợp thông thường thì đúng là như vậy. Điểm mấu chốt nằm ở cách bạn chuyển tiền. Nếu thanh toán sai cách hoặc rút tiền vội vàng, Venmo sẽ âm thầm trừ một khoản phí.

| Hoạt động | Phí |

|---|---|

| Gửi tiền từ tài khoản ngân hàng, thẻ ghi nợ hoặc số dư Venmo. | Miễn phí |

| Gửi bằng thẻ tín dụng đã liên kết | 3% |

| Chuyển khoản tiêu chuẩn vào tài khoản ngân hàng của bạn (1-3 ngày) | Miễn phí |

| Chuyển khoản tức thì vào tài khoản ngân hàng hoặc thẻ của bạn. | 1,75% (tối thiểu 0,25 đô la, tối đa 25 đô la) |

| Nhận khoản thanh toán cho doanh nghiệp hoặc hàng hóa và dịch vụ | 1,9% + 0,10 đô la |

| Mua hoặc bán tiền điện tử | 1,50% đến 2,20% |

Giới hạn giao dịch cũng quan trọng như phí, và chúng phụ thuộc vào một điều: bạn đã xác minh danh tính hay chưa. Nếu bỏ qua bước xác minh, Venmo sẽ giới hạn số tiền bạn gửi hàng tuần ở mức 299,99 đô la — đủ cho bữa tối, nhưng không đủ cho tiền thuê nhà. Nếu xác minh, giới hạn sẽ tăng lên đến 60.000 đô la một tuần cho tổng hoạt động, trong khi rút tiền mặt từ ngân hàng đạt mức tối đa gần 19.999,99 đô la mỗi tuần. Những con số này được lấy từ trang phí và trợ giúp của Venmo tính đến giữa năm 2026, và chúng có thể thay đổi theo thời gian, vì vậy hãy kiểm tra trang chính thức trước khi thực hiện bất kỳ giao dịch chuyển tiền lớn nào.

Bài học thực tiễn tuy nhỏ nhưng rất hữu ích. Hãy thanh toán bằng tiền mặt từ tài khoản ngân hàng hoặc số dư tài khoản của bạn, sử dụng chuyển khoản thông thường khi không vội, và bạn sẽ hầu như không bao giờ phải trả cho Venmo một xu nào. Nhưng nếu dùng thẻ tín dụng hoặc rút tiền mặt tức thì, phí sẽ bắt đầu được tính.

Venmo có an toàn không, và tiền của bạn có được bảo hiểm không?

Venmo an toàn khi được sử dụng đúng mục đích, nhưng sẽ trở nên rủi ro ngay khi bạn lạm dụng nó. Việc hiểu rõ sự khác biệt này rất quan trọng.

Số dư của bạn không phải là tiền gửi ngân hàng, nhưng tiền có thể đủ điều kiện nhận bảo hiểm FDIC khi được giữ thông qua các ngân hàng đối tác của Venmo, thường là khi bạn đã thiết lập chuyển khoản trực tiếp hoặc thẻ ghi nợ Venmo. Vấn đề lớn hơn là bảo vệ chính khoản thanh toán. Venmo chỉ cung cấp Bảo vệ Người mua đối với các khoản thanh toán được gắn nhãn là hàng hóa và dịch vụ, hoặc được thực hiện cho hồ sơ doanh nghiệp. Một khoản thanh toán cá nhân thông thường cho người dùng khác không có sự bảo vệ như vậy, đó chính là lý do tại sao những kẻ lừa đảo thúc ép người mua gửi tiền "với tư cách là bạn bè". Nếu bạn đang mua thứ gì đó từ một người mà bạn không quen biết, đó là nút sai.

Hai thói quen nữa sẽ giúp ích. Hãy giữ kín trang cá nhân của bạn để người lạ không thể theo dõi hoạt động mạng xã hội và chi tiêu của bạn, và hãy cảnh giác với bất kỳ khoản thanh toán "vô tình" hoặc yêu cầu khẩn cấp nào, vì cả hai đều là những chiêu trò lừa đảo phổ biến. Một phiên bản điển hình diễn ra như sau: một người mua giả mạo trả thừa tiền cho một mặt hàng và yêu cầu bạn hoàn trả lại số tiền chênh lệch, nhưng thực tế khoản thanh toán ban đầu là gian lận và sau đó bị đảo ngược, khiến bạn mất đi số tiền thật mà bạn đã hoàn trả. Hãy chậm lại với bất cứ điều gì cảm thấy vội vàng hoặc quá hào phóng, và bạn sẽ tránh được hầu hết các trường hợp này. Venmo đã đạt được thỏa thuận với Ủy ban Thương mại Liên bang Hoa Kỳ vào năm 2018 về cách họ mô tả bảo mật và xử lý thông báo giao dịch, một lời nhắc nhở rằng ứng dụng này tiện lợi trước tiên và là một kho tiền an toàn thứ hai.

Venmo tiền điện tử: mua, bán và chuyển tiền

Venmo đã thêm tính năng thanh toán bằng tiền điện tử để tiếp cận người dùng ở những nơi họ đã có mặt. Đây thực sự là một cách dễ dàng để bắt đầu sử dụng. Tuy nhiên, nó cũng là dịch vụ lưu ký và chỉ hoạt động tại Mỹ, điều này có nghĩa là nó không giống như việc bạn tự nắm giữ tiền điện tử của mình.

Venmo hỗ trợ những loại tiền điện tử nào?

Venmo bắt đầu cung cấp dịch vụ thanh toán bằng tiền điện tử vào ngày 20 tháng 4 năm 2021, ban đầu chỉ có Bitcoin, Ethereum, Litecoin và Bitcoin Cash. Danh sách các loại tiền điện tử được hỗ trợ đã được mở rộng kể từ đó. Đến năm 2026, ứng dụng sẽ hỗ trợ khoảng bảy loại tài sản, bổ sung thêm Solana , Chainlink và stablecoin riêng của PayPal, PYUSD. Bạn có thể mua một lượng tiền điện tử trị giá vài đô la ngay trong cùng một ứng dụng mà bạn dùng để chia tiền thuê nhà, đó chính là điểm hấp dẫn của Venmo.

Phí giao dịch tiền điện tử và vấn đề lưu ký.

Việc mua và bán tiền điện tử trên Venmo có mức phí theo bậc thang, khoảng 1,50% đến 2,20% tùy thuộc vào quy mô giao dịch, cộng thêm chênh lệch giá đã được tính vào giá bán. Quan trọng hơn cả phí là cấu trúc của hệ thống. Venmo giữ tiền điện tử cho bạn. Bạn không kiểm soát khóa riêng tư, bạn không thể sử dụng tiền điện tử trên toàn bộ thế giới blockchain chỉ từ bên trong ứng dụng, và chỉ cư dân Hoa Kỳ mới có thể truy cập tính năng này. Nó giống như một hệ thống tiền điện tử dành cho người mới bắt đầu, phù hợp để thử nghiệm, nhưng sẽ hạn chế nếu bạn muốn sở hữu thực sự. Sự khác biệt này không chỉ mang tính lý thuyết; nếu Venmo đóng băng tài khoản của bạn hoặc thay đổi chính sách tiền điện tử, tiền của bạn sẽ được chuyển theo tốc độ của công ty chứ không phải của bạn. Quyền sở hữu thực sự có nghĩa là khóa nằm trong tay bạn, và bên trong ứng dụng thì điều đó không bao giờ xảy ra.

PYUSD và chuyển khoản bên ngoài

Gần đây, một phát minh thú vị là PYUSD, stablecoin được neo giá với đô la Mỹ của PayPal. Nó được giao dịch miễn phí phí tiền điện tử của Venmo và mang lại lợi suất khoảng 3,7% trên số dư nắm giữ, một điểm hiếm hoi đáng quan tâm trong một ứng dụng thanh toán. Venmo cũng cho phép bạn chuyển tiền điện tử sang ví bên ngoài và các sàn giao dịch khác, một tính năng được thêm vào sau khi ra mắt ban đầu, giúp giảm bớt phần nào hạn chế về việc tự quản lý tiền. Tuy nhiên, nếu mục tiêu của bạn là tự quản lý tiền, thì một ví điện tử thực sự vẫn tốt hơn một ứng dụng giữ khóa riêng cho bạn.

Sử dụng Venmo cho các khoản thanh toán kinh doanh

Đối với người bán, Venmo rất dễ kích hoạt và đáng để tìm hiểu trước khi sử dụng. Hồ sơ doanh nghiệp cho phép khách hàng thanh toán cho bạn bằng ứng dụng mà họ đã tin tưởng, và tùy chọn "Thanh toán bằng Venmo" sẽ xuất hiện tại trang thanh toán của nhiều cửa hàng trực tuyến. Chi phí là phí người bán 1,9% cộng thêm 0,10 đô la cho mỗi giao dịch, tương đương với hầu hết các nhà cung cấp dịch vụ xử lý thẻ.

Thuế là phần khiến nhiều người bối rối. Sau nhiều năm tranh luận, ngưỡng báo cáo cho mẫu đơn 1099-K đã quay trở lại quy tắc lâu đời là hơn 20.000 đô la và hơn 200 giao dịch, được thiết lập bởi Đạo luật One Big Beautiful Bill được ký vào tháng 7 năm 2025. Điều này đảo ngược ngưỡng 600 đô la gây nhiều lo ngại. Nó không thay đổi số tiền bạn phải nộp, chỉ thay đổi thời điểm nền tảng nộp mẫu đơn, và nghĩa vụ thuế thực tế của bạn đối với thu nhập kinh doanh vẫn không thay đổi. Những điểm khó khăn khác mang tính cấu trúc: Venmo chỉ phục vụ khách hàng tại Hoa Kỳ, và giống như bất kỳ hệ thống thanh toán bằng thẻ nào, nó khiến bạn dễ bị khiếu nại hoàn tiền. Khách hàng có thể tranh chấp khoản thanh toán nhiều tuần sau đó — và trên các hệ thống thanh toán bằng thẻ, người bán thường phải chịu khoản lỗ cộng với phí tranh chấp. Đối với một cửa hàng nhỏ ở Hoa Kỳ, đó là một phiền toái có thể quản lý được; đối với người bán có khối lượng giao dịch lớn hoặc bán hàng trực tuyến, chi phí sẽ tăng lên nhanh chóng.

So sánh Venmo với Cash App, Zelle và PayPal

Venmo không phải là lựa chọn duy nhất, và lựa chọn phù hợp phụ thuộc vào nhu cầu thực tế của bạn. Tốc độ, tiền điện tử, công cụ kinh doanh và phạm vi tiếp cận có những yếu tố khác nhau cần xem xét.

| Ứng dụng | Người sở hữu | Tiền điện tử? | Phí chìa khóa | Tốt nhất cho |

|---|---|---|---|---|

| Venmo | PayPal | Có (quyền giám hộ) | 1,9% + 0,10 đô la doanh nghiệp | Mạng ngang hàng (P2P) xã hội tại Hoa Kỳ |

| Ứng dụng Cash App | Khối | Bitcoin + cổ phiếu | Tùy thuộc vào từng trường hợp | Tiền điện tử và đầu tư |

| Zelle | Liên minh ngân hàng | KHÔNG | Miễn phí | Chuyển tiền ngân hàng tức thì |

| PayPal | PayPal | Đúng | 2,99% + phí cố định | Thanh toán trực tuyến, toàn cầu |

Zelle là "ông lớn" trong lĩnh vực chuyển tiền thông thường, với khoảng 151 triệu người dùng đăng ký và hơn một nghìn tỷ đô la được chuyển trong năm 2024, nhưng nó chỉ chuyển tiền trực tiếp giữa các tài khoản ngân hàng mà không lưu trữ số dư và không hỗ trợ tiền điện tử. Cash App tập trung vào đầu tư. PayPal là ứng dụng có phạm vi hoạt động rộng nhất và mang tính quốc tế nhất. Lợi thế của Venmo nằm ở tính thân thiện, thoải mái và sự phổ biến sâu rộng tại Mỹ, đó chính là lý do tại sao nó trở thành ứng dụng mặc định trong nhóm bạn bè.

Ngoài Venmo: các giải pháp thanh toán tiền điện tử dành cho người bán

Đối với các doanh nghiệp Mỹ nhận thanh toán nhỏ trực tiếp hoặc qua mạng xã hội, Venmo là lựa chọn khó có thể bỏ qua. Tuy nhiên, đối với người bán hàng vận chuyển toàn cầu hoặc bán trực tuyến, những hạn chế của Venmo bắt đầu gây khó khăn: chỉ phục vụ khách hàng tại Mỹ, phí giao dịch 1,9% cộng thêm 0,10 đô la, và nguy cơ bị hoàn tiền. Gian lận thẻ tín dụng không hề rẻ. Nghiên cứu trong ngành cho thấy chi phí gian lận vào khoảng 4,61 đô la cho mỗi đô la hoạt động gian lận, và dự kiến tổn thất do hoàn tiền toàn cầu sẽ đạt khoảng 28,1 tỷ đô la vào năm 2026 .

Đây là lúc các cổng thanh toán tiền điện tử phát huy tác dụng. Các dịch vụ như Plisio cho phép người bán chấp nhận Bitcoin, stablecoin và các loại tiền điện tử khác trực tiếp, không có rủi ro hoàn tiền vì thanh toán blockchain là giao dịch cuối cùng, có phạm vi toàn cầu theo mặc định và thường có phí thấp hơn so với thanh toán bằng thẻ. Sự đánh đổi là có thật và cần được nêu rõ: người bán phải chịu rủi ro biến động giá và tính chất cuối cùng của giao dịch có hai mặt, vì một khoản thanh toán nhầm lẫn không thể thu hồi lại. Nó không phải là sự thay thế cho Venmo trong mọi cửa hàng, nhưng đối với người bán hàng toàn cầu hoặc trực tuyến, nó giải quyết chính xác những vấn đề mà Venmo không thể giải quyết.

Những điều cần nhớ trước khi sử dụng Venmo

Venmo đã khẳng định vị thế là ứng dụng quản lý tiền bạc thông thường được ưa chuộng tại Mỹ, và để chia sẻ chi phí với những người bạn tin tưởng, khó có ứng dụng nào sánh bằng. Chỉ cần lưu ý ba điều. Phí của nó phụ thuộc vào cách bạn thanh toán và rút tiền, vì vậy hãy sử dụng chuyển khoản ngân hàng và các giao dịch chuyển khoản thông thường để tránh phí. Nó chỉ hoạt động được tại biên giới Mỹ. Và các tính năng tiền điện tử và kinh doanh của nó, dù tiện dụng đến đâu, cũng hoạt động trên hệ thống và được quản lý bởi bên thứ ba. Nếu sử dụng đúng chức năng của mình, Venmo rất tuyệt vời. Câu hỏi thực sự duy nhất là liệu những gì nó làm tốt có phù hợp với nhu cầu thực sự của bạn hay không.