¿Qué es Venmo y cómo funciona? Comisiones y criptomonedas.

Venmo convirtió una tarea tediosa en un acto reflejo. Dividir la cuenta de una cena, devolverle el dinero a un amigo, contribuir a un regalo grupal, y con solo unos toques, listo. "Solo envíame un Venmo" es una frase completa ahora, y todos saben lo que significa. Pero la aplicación a la que todos recurren sin pensarlo es más específica de lo que parece. Es propiedad de PayPal , funciona solo dentro de Estados Unidos y está diseñada para hacer una cosa de manera brillante, limitando discretamente el resto. Conocer esos límites es la diferencia entre usar Venmo correctamente y caer en sus trampas. Aquí te explicamos qué es Venmo, cuánto cuesta, cómo funcionan sus aspectos de criptomonedas y negocios, y dónde termina todo.

¿Qué es Venmo y quién es su propietario?

Venmo es una aplicación móvil para enviar y recibir dinero entre personas, generalmente pequeñas cantidades cotidianas. Se lanzó en 2009, se integró en Braintree y pasó a formar parte de PayPal cuando esta última adquirió Braintree en diciembre de 2013 por aproximadamente 800 millones de dólares. Esta propiedad es importante, ya que significa que Venmo funciona con la misma infraestructura y reglas de pago que su empresa matriz. La aplicación comenzó como una forma para que sus dos fundadores se pagaran entre sí mediante mensajes de texto, una pequeña idea que se convirtió en un verbo. Ahora la gente dice "envíame dinero por Venmo" de la misma manera que antes decían "búscalo en Google", lo que demuestra hasta qué punto una aplicación puede llegar a dominar un hábito.

Su alcance es enorme. PayPal reportó alrededor de 67 millones de cuentas Venmo activas mensualmente a finales de 2025, con más de 100 millones de cuentas activas durante el año anterior y aproximadamente 1700 millones de dólares en ingresos de Venmo durante ese año. A pesar de todo este alcance, Venmo opera en un solo país. Para usarlo, necesitas una cuenta bancaria estadounidense, un número de teléfono estadounidense y residencia en Estados Unidos, lo cual es la primera limitación que conviene recordar.

Una peculiaridad define la experiencia: por defecto, Venmo publica tus pagos en un feed social. Oculta la cantidad en dólares, pero muestra quién pagó a quién y la descripción. Es una aplicación de pagos con una red social integrada, y esa decisión de diseño determina tanto su atractivo como sus riesgos.

¿Cómo funciona Venmo, paso a paso?

La mecánica es sencilla. El problema radica en la configuración predeterminada.

Vincular una cuenta bancaria o tarjeta

Para empezar, debes vincular una fuente de financiación: una cuenta bancaria estadounidense, una tarjeta de débito o una tarjeta de crédito. Venmo verifica tu identidad para límites más altos, solicitando los últimos cuatro dígitos de tu número de Seguro Social y otros datos similares. El dinero que recibas se depositará en tu saldo de Venmo, el cual podrás gastar directamente, transferir a tu cuenta bancaria o usar con tu tarjeta de débito o crédito de Venmo.

Enviar y recibir dinero

Enviar dinero es tan sencillo como seleccionar a una persona, escribir la cantidad, añadir una nota y pulsar "Pagar". El destinatario recibe el dinero en su saldo de Venmo casi al instante. El proceso para depositarlo en una cuenta bancaria real se divide en dos. Una transferencia estándar es gratuita, pero tarda de uno a tres días hábiles. Una transferencia instantánea es casi inmediata, pero tiene un coste, que explicaremos a continuación.

El feed social y la privacidad

Aquí viene lo que sorprende a la gente. A menos que cambies la configuración, tus transacciones se publican públicamente. Cualquiera puede ver que le pagaste a tu compañero de piso, con el texto que hayas escrito. Puedes configurar tu cuenta como privada en los ajustes, y vale la pena hacerlo desde el primer día. Igual de importante: un pago personal normal no tiene protección para el comprador. Si le envías dinero a un desconocido para una entrada de concierto y desaparece, Venmo no te reembolsará. Esa protección solo existe para el tipo de transacción adecuado, que se explica en la sección de seguridad.

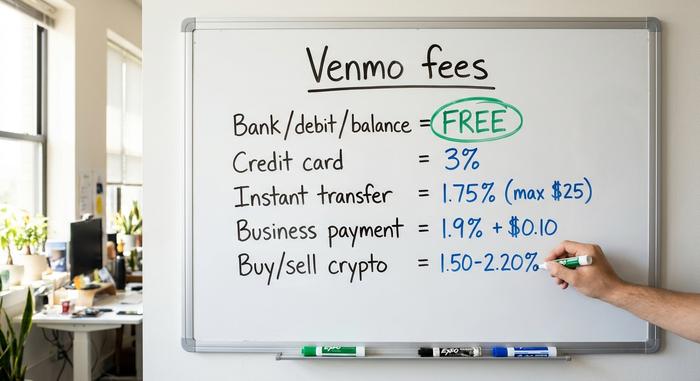

Explicación de las tarifas y límites de Venmo

Venmo se anuncia como gratuito, y en el día a día realmente lo es. El truco está en cómo se transfiere el dinero. Si se paga de forma incorrecta o se retira con prisas, Venmo se queda con una comisión.

| Acción | Tarifa |

|---|---|

| Enviar desde saldo bancario, de débito o de Venmo | Gratis |

| Enviar con una tarjeta de crédito vinculada | 3% |

| Transferencia bancaria estándar (1-3 días) | Gratis |

| Transferencia instantánea a tu cuenta bancaria o tarjeta. | 1,75% (mínimo 0,25 $, máximo 25 $) |

| Recibir un pago por negocios o bienes y servicios. | 1,9% + 0,10 dólares |

| Comprar o vender criptomonedas | 1,50% a 2,20% |

Los límites son tan importantes como las comisiones, y dependen de un factor clave: si has verificado tu identidad. Si no verificas tu identidad, Venmo limita tus envíos semanales a $299.99, suficiente para cenas, pero inútil para pagar el alquiler. Si verificas tu identidad, el límite aumenta hasta $60,000 semanales para todas tus actividades, mientras que los retiros bancarios alcanzan un máximo de casi $19,999.99 semanales. Estas cifras provienen de las páginas de ayuda y comisiones de Venmo a mediados de 2026, y pueden variar, así que consulta la página oficial antes de realizar cualquier transferencia importante.

La conclusión práctica es sencilla pero útil. Financia los pagos desde tu cuenta bancaria o saldo, usa transferencias estándar cuando no tengas prisa y probablemente nunca le pagarás un centavo a Venmo. Si usas una tarjeta de crédito o un retiro de efectivo instantáneo, el contador empieza a correr.

¿Es Venmo seguro y está asegurado mi dinero?

Venmo es seguro para el propósito para el que fue diseñado, pero se vuelve arriesgado si se le da un uso más allá de ese propósito. Es importante distinguir entre ambos.

Tu saldo no es un depósito bancario, pero los fondos pueden estar cubiertos por el seguro de transferencia de la FDIC cuando se gestionan a través de los bancos asociados de Venmo, generalmente cuando has configurado el depósito directo o la tarjeta de débito Venmo. El problema principal radica en la protección del pago en sí. Venmo ofrece protección de compra solo para pagos etiquetados como bienes y servicios o realizados a un perfil comercial. Un pago personal estándar a otro usuario no cuenta con dicha cobertura, razón por la cual los estafadores incitan a los compradores a enviar dinero "como amigo". Si vas a comprar algo a alguien que no conoces, ese no es el botón correcto.

Dos hábitos más ayudan. Mantén tu perfil privado para que desconocidos no puedan rastrear tu actividad social ni tus gastos, y desconfía de cualquier pago "accidental" o solicitud urgente, ya que ambos son métodos comunes de estafa. Una estafa típica funciona así: un supuesto comprador paga de más por un artículo y te pide que le devuelvas la diferencia, pero el pago original fue fraudulento y luego se revierte, dejándote sin el dinero que realmente reembolsaste. Controla tus impulsos ante cualquier transacción que parezca apresurada o excesivamente generosa, y evitarás la mayoría de estas estafas. Venmo llegó a un acuerdo con la Comisión Federal de Comercio de EE. UU. en 2018 por la forma en que describió su seguridad y manejó las notificaciones de transacciones, lo que nos recuerda que la aplicación prioriza la comodidad sobre la seguridad.

Criptomonedas Venmo: compra, venta y transferencia

Venmo incorporó las criptomonedas para llegar a los usuarios donde ya estaban presentes. Es una forma realmente sencilla de empezar. Además, requiere custodia y solo está disponible en EE. UU., lo que significa que no es lo mismo que tener tus propias criptomonedas.

¿Qué monedas admite Venmo?

Venmo comenzó a ofrecer criptomonedas el 20 de abril de 2021, inicialmente con Bitcoin, Ethereum, Litecoin y Bitcoin Cash. Desde entonces, la oferta ha crecido. Para 2026, la aplicación admitirá alrededor de siete activos, incluyendo Solana , Chainlink y la propia criptomoneda estable de PayPal, PYUSD. Puedes comprar criptomonedas por valor de unos pocos dólares en la misma aplicación que usas para dividir el alquiler, lo cual es su principal atractivo.

Comisiones de criptomonedas y la trampa de custodia

Comprar y vender criptomonedas en Venmo tiene una comisión escalonada, que oscila entre el 1,50 % y el 2,20 % según el tamaño de la transacción, más el diferencial incluido en el precio. Más importante que la comisión es la estructura. Venmo custodia las criptomonedas por ti. No controlas las claves privadas, no puedes usar las criptomonedas en el mundo de la blockchain desde la aplicación, y solo los residentes de EE. UU. pueden acceder a esta función. Es como una introducción a las criptomonedas, ideal para probarlas, pero con limitaciones si buscas la propiedad total. Esta distinción no es meramente teórica: si Venmo congela tu cuenta o cambia su política de criptomonedas, tus monedas se mueven al ritmo de la empresa, no al tuyo. La propiedad real significa que las claves están en tus manos, algo que nunca sucede dentro de la aplicación.

PYUSD y transferencias externas

Una novedad interesante es PYUSD, la stablecoin de PayPal vinculada al dólar. Se negocia sin la comisión de Venmo y ha ofrecido una rentabilidad de alrededor del 3,7 % sobre los saldos, un atractivo poco común en una aplicación de pagos. Venmo también permite transferir criptomonedas a monederos externos y otros exchanges, una función añadida tras su lanzamiento inicial, lo que reduce ligeramente el límite de custodia. Sin embargo, si tu objetivo es la autocustodia, un monedero físico sigue siendo mejor que una aplicación que guarda las claves por ti.

Uso de Venmo para pagos comerciales

Para los vendedores, activar Venmo es sencillo y conviene entenderlo antes de hacerlo. Un perfil de empresa permite a los clientes pagar con la aplicación en la que ya confían, y la opción "Pagar con Venmo" aparece al finalizar la compra en muchas tiendas online. El coste es una comisión del 1,9 % más 0,10 $ por transacción, similar a la de la mayoría de los procesadores de tarjetas.

Los impuestos son la parte que suele causar problemas. Tras años de idas y venidas, el umbral para la declaración del formulario 1099-K volvió a la norma vigente de más de 20 000 $ y más de 200 transacciones, establecida por la Ley One Big Beautiful Bill, firmada en julio de 2025. Esto revierte el temido umbral de 600 $. No cambia lo que debes pagar, solo el momento en que la plataforma presenta el formulario, y tu obligación tributaria real sobre los ingresos comerciales se mantiene independientemente. Los otros inconvenientes son estructurales: Venmo solo llega a clientes de EE. UU. y, como cualquier plataforma de pago con tarjeta, te expone a contracargos. Un cliente puede disputar un pago semanas después de realizado, y en las plataformas de pago con tarjeta, el vendedor suele asumir la pérdida más una comisión por disputa. Para una pequeña tienda en EE. UU., esto es una molestia manejable; para un vendedor con un alto volumen de transacciones o en línea, la cantidad se acumula rápidamente.

Venmo frente a Cash App, Zelle y PayPal

Venmo no es la única opción, y la elección correcta depende de lo que realmente necesites. La velocidad, las criptomonedas, las herramientas comerciales y el alcance influyen en diferentes aspectos.

| Aplicación | Dueño | ¿Criptomonedas? | Tarifa de llave | Lo mejor para |

|---|---|---|---|---|

| Venmo | PayPal | Sí (bajo custodia) | 1,9% + $0,10 negocios | Redes sociales P2P en EE. UU. |

| Aplicación Cash | Bloquear | Bitcoin + acciones | Varía | Criptomonedas e inversión |

| Zelle | consorcio bancario | No | Gratis | Transferencias bancarias instantáneas |

| PayPal | PayPal | Sí | 2,99% + negocio fijo | Pago en línea, global |

Zelle es la plataforma líder para transferencias directas, con aproximadamente 151 millones de usuarios registrados y más de un billón de dólares movidos en 2024, pero envía dinero directamente entre cuentas bancarias sin saldo almacenado ni criptomonedas. Cash App se centra en las inversiones. PayPal es la más extendida y con mayor presencia internacional. La ventaja de Venmo reside en su carácter social e informal y su amplia adopción en Estados Unidos, razón por la cual se convirtió en la opción preferida entre amigos.

Más allá de Venmo: pagos con criptomonedas para comerciantes

Para una empresa estadounidense que recibe pagos pequeños en persona o a través de redes sociales, Venmo es difícil de superar. Para un vendedor que realiza envíos internacionales o vende en línea, sus limitaciones comienzan a ser un problema: solo clientes en EE. UU., una comisión del 1,9 % más 0,10 $ y la posibilidad de contracargos. El fraude con tarjetas no es barato. Un estudio del sector estima que el coste del fraude ronda los 4,61 $ por cada dólar de actividad fraudulenta, y se proyectaba que las pérdidas globales por contracargos alcanzarían aproximadamente los 28.100 millones de dólares en 2026 .

Aquí es donde entran en juego las pasarelas de pago con criptomonedas. Servicios como Plisio permiten a los comerciantes aceptar Bitcoin, stablecoins y otras criptomonedas directamente, sin contracargos, ya que los pagos con blockchain son definitivos, tienen alcance global por defecto y, a menudo, comisiones más bajas que las de las tarjetas de crédito. La contrapartida es real y conviene dejarla clara: el comerciante asume la volatilidad de los precios y la irrevocabilidad tiene su lado negativo, ya que un pago erróneo no se puede recuperar. No sustituye a Venmo en todos los comercios, pero para los vendedores globales o en línea, resuelve precisamente los problemas que Venmo no puede.

Qué debes recordar antes de usar Venmo

Venmo se ha ganado su lugar como la aplicación de dinero informal preferida en EE. UU., y para dividir gastos con personas de confianza, pocas la superan. Solo ten en cuenta tres cosas. Sus comisiones dependen de cómo pagues y retires el dinero, así que usa fondos bancarios y transferencias estándar para que sea gratis. No funciona en la frontera de EE. UU. Y sus funciones para criptomonedas y negocios, aunque útiles, dependen de la infraestructura de terceros. Si se usa para lo que mejor sabe hacer, Venmo es excelente. La única pregunta es si lo que mejor sabe hacer se ajusta a tus necesidades.