Qu’est-ce que Venmo et comment ça marche ? Frais et cryptomonnaies

Venmo a transformé une corvée en réflexe. Partager l'addition au restaurant, rembourser un ami, participer à un cadeau collectif : en quelques clics, c'est réglé. « Venmo-moi » est devenu une phrase courante, et tout le monde sait ce que cela signifie. Mais l'application que l'on utilise machinalement est plus spécifique qu'il n'y paraît. Propriété de PayPal , elle fonctionne uniquement aux États-Unis et est conçue pour exceller dans un domaine précis, tout en limitant discrètement le reste. Connaître ces limites est essentiel pour bien utiliser Venmo et éviter de se faire piéger. Voici ce qu'est réellement Venmo, son coût, la performance de ses services crypto et professionnels, et ses limites.

Qu'est-ce que Venmo et à qui appartient-il ?

Venmo est une application mobile permettant d'envoyer et de recevoir de l'argent entre particuliers, généralement pour de petites sommes du quotidien. Lancée en 2009, elle a été intégrée à Braintree, puis est devenue une filiale de PayPal lorsque PayPal a racheté Braintree en décembre 2013 pour environ 800 millions de dollars. Cette appartenance est importante, car elle signifie que Venmo utilise la même infrastructure de paiement et les mêmes règles que sa maison mère. L'application a vu le jour comme un moyen pour ses deux fondateurs de se rembourser par SMS – une idée simple devenue un verbe. On dit désormais « Venmo-moi » comme on disait autrefois « Google-le », ce qui illustre bien à quel point une application peut ancrer une habitude.

L'ampleur du phénomène est considérable. PayPal recensait environ 67 millions de comptes Venmo actifs mensuellement fin 2025, avec plus de 100 millions de comptes actifs sur l'année précédente, et un chiffre d'affaires d'environ 1,7 milliard de dollars pour Venmo sur l'année. Malgré cette large diffusion, Venmo n'est accessible que dans un seul pays. Pour l'utiliser, il faut posséder un compte bancaire américain, un numéro de téléphone américain et résider aux États-Unis : c'est la première contrainte à retenir.

Une particularité caractérise l'expérience : par défaut, Venmo publie vos paiements sur un fil d'actualité social. Le montant en dollars est masqué, mais l'identité du payeur et la description du paiement sont affichées. Il s'agit d'une application de paiement dotée d'un réseau social intégré, et ce choix de conception contribue à la fois à son charme et à ses risques.

Comment fonctionne Venmo, étape par étape ?

Le mécanisme est simple. Ce sont les paramètres par défaut qui posent problème.

Lier un compte bancaire ou une carte

Pour commencer, vous connectez une source de financement : un compte bancaire américain, une carte de débit ou une carte de crédit. Venmo vérifie votre identité pour les plafonds plus élevés, en vous demandant les quatre derniers chiffres de votre numéro de sécurité sociale et des informations similaires. L’argent que vous recevez est crédité sur votre solde Venmo, que vous pouvez dépenser immédiatement, transférer sur votre compte bancaire ou utiliser avec la carte de débit ou de crédit Venmo.

Envoyer et recevoir de l'argent

Envoyer de l'argent est très simple : il suffit de choisir un destinataire, de saisir un montant, d'ajouter un message et de valider le paiement. Le destinataire reçoit l'argent sur son compte Venmo presque instantanément. Le délai pour un virement bancaire, quant à lui, varie considérablement. Un virement standard est gratuit, mais prend entre un et trois jours ouvrables. Un virement instantané est quasi immédiat, mais des frais s'appliquent ; nous les détaillerons plus loin.

Le flux social et la confidentialité

Voici ce qui surprend souvent : par défaut, vos transactions sont publiques. N'importe qui peut voir que vous avez payé votre colocataire, avec la légende que vous avez ajoutée. Vous pouvez désactiver cette option dans les paramètres, et il est conseillé de le faire dès le premier jour. Autre point important : un paiement entre particuliers n'offre aucune protection à l'acheteur. Si vous envoyez de l'argent à un inconnu pour un billet de concert et que celui-ci disparaît, Venmo ne vous remboursera pas. Cette protection n'est valable que pour certains types de transactions, comme expliqué dans la section « Sécurité ».

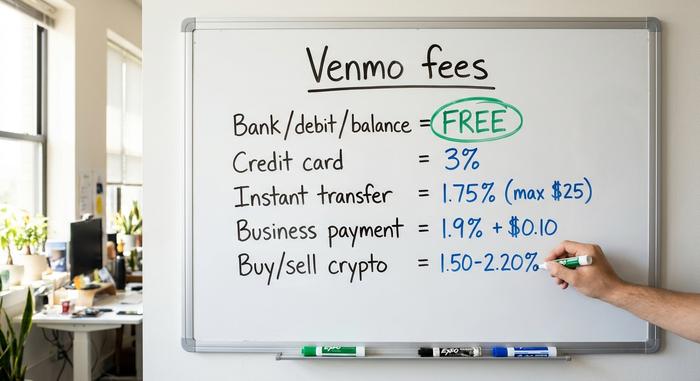

Explication des frais et des limites de Venmo

Venmo se présente comme gratuit, et dans la plupart des cas, c'est effectivement le cas. Le hic, c'est la façon dont vous transférez l'argent. Si vous payez par le mauvais moyen ou si vous retirez de l'argent trop vite, Venmo prélève discrètement une commission.

| Action | Frais |

|---|---|

| Envoyer depuis un compte bancaire, une carte de débit ou un solde Venmo | Gratuit |

| Envoyer avec une carte de crédit liée | 3% |

| Virement standard sur votre compte bancaire (1 à 3 jours) | Gratuit |

| Virement instantané sur votre compte bancaire ou votre carte | 1,75 % (min. 0,25 $, max. 25 $) |

| Recevoir un paiement commercial ou de biens et services | 1,9 % + 0,10 $ |

| Achat ou vente de cryptomonnaies | 1,50 % à 2,20 % |

Les limites sont aussi importantes que les frais, et elles dépendent d'un seul facteur : la vérification de votre identité. Sans vérification, Venmo plafonne vos envois hebdomadaires à 299,99 $ – suffisant pour un dîner, mais insuffisant pour payer un loyer. Avec la vérification, le plafond passe à 60 000 $ par semaine pour l'ensemble de vos transactions, tandis que les retraits bancaires sont plafonnés à environ 19 999,99 $ par semaine. Ces chiffres proviennent des pages d'aide et de frais de Venmo (données de mi-2026) et sont susceptibles d'évoluer ; consultez donc la page officielle avant tout transfert important.

En pratique, le conseil est simple mais utile. Privilégiez les paiements depuis votre compte bancaire ou votre solde, utilisez les virements classiques lorsque vous n'êtes pas pressé, et vous ne paierez probablement jamais un centime à Venmo. Dès que vous utilisez une carte de crédit ou un retrait instantané, les frais commencent à s'accumuler.

Venmo est-il sûr et votre argent est-il assuré ?

Venmo est sûr pour l'usage auquel il est destiné, mais risqué dès qu'on en dépasse les limites. Il est important de bien comprendre cette distinction.

Votre solde n'est pas un dépôt bancaire, mais les fonds peuvent être couverts par l'assurance FDIC lorsqu'ils sont détenus par les banques partenaires de Venmo, généralement si vous avez configuré le dépôt direct ou la carte de débit Venmo. Le problème majeur réside dans la protection du paiement lui-même. Venmo offre une protection des achats uniquement pour les paiements de biens et services ou effectués vers un profil professionnel. Un paiement personnel standard à un autre utilisateur n'est pas couvert, ce qui explique pourquoi les escrocs incitent les acheteurs à envoyer de l'argent « en tant qu'ami ». Si vous achetez quelque chose à une personne que vous ne connaissez pas, n'utilisez pas cette option.

Deux autres habitudes peuvent s'avérer utiles. Gardez votre profil privé afin que des inconnus ne puissent pas suivre vos activités sociales et vos dépenses, et méfiez-vous de tout paiement « accidentel » ou de toute demande urgente, car il s'agit souvent d'escroqueries. Voici un scénario typique : un prétendu acheteur surpaye un article et vous demande de lui rembourser la différence, sauf que le paiement initial était frauduleux et est ensuite annulé, vous laissant sans le remboursement. Prenez votre temps avant d'agir, même si cela vous semble précipité ou trop généreux, et vous éviterez la plupart de ces arnaques. Venmo a conclu un accord avec la Commission fédérale du commerce américaine (FTC) en 2018 concernant la manière dont l'application présentait sa sécurité et gérait les notifications de transaction, ce qui rappelle qu'elle privilégie la praticité à la sécurité de l'argent.

Venmo crypto : acheter, vendre et transférer

Venmo a intégré les cryptomonnaies pour toucher ses utilisateurs là où ils se trouvaient déjà. L'accès est vraiment très simple. Cependant, le service est réservé aux détenteurs de cryptomonnaies aux États-Unis, ce qui signifie qu'il est différent de détenir ses propres cryptomonnaies.

Quelles cryptomonnaies Venmo prend-il en charge ?

Venmo a commencé à proposer des cryptomonnaies le 20 avril 2021, avec Bitcoin, Ethereum, Litecoin et Bitcoin Cash. Depuis, son offre s'est étoffée. D'ici 2026, l'application prendra en charge environ sept actifs, avec l'ajout de Solana , Chainlink et du stablecoin de PayPal, PYUSD. Vous pouvez acheter quelques dollars de cryptomonnaies dans la même application que celle que vous utilisez pour partager un loyer, ce qui constitue tout son attrait.

Frais liés aux cryptomonnaies et piège des dépositaires

L'achat et la vente de cryptomonnaies sur Venmo sont soumis à des frais progressifs, généralement de 1,50 % à 2,20 % selon le montant de la transaction, auxquels s'ajoute le spread déjà intégré au prix. Mais au-delà des frais, c'est la structure qui importe. Venmo conserve vos cryptomonnaies. Vous ne contrôlez pas vos clés privées, vous ne pouvez pas les utiliser sur l'ensemble de la blockchain depuis l'application, et seuls les résidents américains peuvent accéder à cette fonctionnalité. C'est une plateforme d'initiation aux cryptomonnaies, idéale pour une première approche, mais qui limite les possibilités si vous souhaitez en devenir véritablement propriétaire. Cette distinction est cruciale : si Venmo bloque votre compte ou modifie sa politique en matière de cryptomonnaies, vos cryptomonnaies seront soumises aux décisions de l'entreprise, et non aux vôtres. La véritable propriété implique que vous ayez les clés privées en main, contrairement à l'application.

PYUSD et transferts externes

Parmi les nouveautés intéressantes, citons le PYUSD, le stablecoin de PayPal indexé sur le dollar. Il est exempt des frais de transaction de Venmo et offre un rendement d'environ 3,7 % sur les soldes détenus, un intérêt rare pour une application de paiement. Venmo permet également de transférer des cryptomonnaies vers des portefeuilles externes et d'autres plateformes d'échange, une fonctionnalité ajoutée après son lancement, ce qui assouplit légèrement la limite de conservation. Toutefois, si vous souhaitez conserver vos cryptomonnaies vous-même, un portefeuille physique reste préférable à une application qui les stocke pour vous.

Utilisation de Venmo pour les paiements professionnels

Pour les vendeurs, Venmo est facile à activer et il est utile de comprendre son fonctionnement au préalable. Un profil professionnel permet aux clients de vous payer via l'application qu'ils utilisent déjà, et l'option « Payer avec Venmo » apparaît au moment du paiement sur de nombreuses boutiques en ligne. Le coût est une commission de 1,9 % plus 0,10 $ par transaction, un tarif comparable à celui de la plupart des processeurs de cartes bancaires.

C'est au niveau des impôts que les gens se trompent. Après des années d'hésitations, le seuil de déclaration pour le formulaire 1099-K est revenu à la règle établie de longue date : plus de 20 000 $ et plus de 200 transactions, conformément à la loi « One Big Beautiful Bill Act » signée en juillet 2025. Cela annule le seuil tant redouté de 600 $. Le montant que vous devez ne change pas, sauf lorsque la plateforme dépose un formulaire ; votre obligation fiscale réelle sur les revenus de votre entreprise reste inchangée. Les autres pièges sont structurels : Venmo ne touche que les clients américains et, comme tout système de paiement par carte, il vous expose aux rétrofacturations. Un client peut contester un paiement des semaines après sa réalisation ; or, avec les systèmes de paiement par carte, le vendeur supporte généralement la perte, plus des frais de litige. Pour une petite boutique américaine, c'est un désagrément gérable ; pour un vendeur en ligne ou à fort volume de ventes, la facture grimpe vite.

Venmo contre Cash App, Zelle et PayPal

Venmo n'est pas la seule option, et le choix idéal dépend de vos besoins réels. Rapidité, cryptomonnaies, outils professionnels et portée sont autant d'atouts qui peuvent varier.

| Application | Propriétaire | Crypto ? | Frais d'entrée | Idéal pour |

|---|---|---|---|---|

| Venmo | PayPal | Oui (en garde à vue) | 1,9 % + 0,10 $ entreprise | P2P social aux États-Unis |

| Cash App | Bloc | Bitcoin + actions | Variable | Crypto et investissement |

| Zelle | consortium bancaire | Non | Gratuit | Virements bancaires instantanés |

| PayPal | PayPal | Oui | 2,99 % + frais fixes | Paiement en ligne, global |

Zelle domine le marché des transferts d'argent classiques, avec environ 151 millions d'utilisateurs inscrits et plus de mille milliards de dollars transférés en 2024. Cependant, son application permet d'envoyer de l'argent directement entre comptes bancaires, sans solde stocké ni cryptomonnaie. Cash App, quant à elle, est axée sur l'investissement. PayPal est la plateforme la plus répandue et la plus internationale. L'atout de Venmo réside dans son aspect social et décontracté, ainsi que dans sa forte adoption aux États-Unis, ce qui explique pourquoi elle est devenue l'application de référence entre amis.

Au-delà de Venmo : les paiements en cryptomonnaie pour les commerçants

Pour une entreprise américaine qui accepte de petits paiements en personne ou via les réseaux sociaux, Venmo est difficile à battre. En revanche, pour un vendeur qui expédie dans le monde entier ou vend en ligne, ses limites commencent à peser : clientèle réservée aux États-Unis, frais de 1,9 % plus 0,10 $ et risque de rétrofacturation. La fraude à la carte bancaire coûte cher. Selon les études du secteur, le coût de la fraude s’élève à environ 4,61 $ pour chaque dollar d’activité frauduleuse, et les pertes mondiales liées aux rétrofacturations devraient atteindre près de 28,1 milliards de dollars d’ici 2026 .

C’est là qu’interviennent les passerelles de paiement crypto. Des services comme Plisio permettent aux commerçants d’accepter directement le Bitcoin, les stablecoins et autres cryptomonnaies, sans risque de rétrofacturation, car les paiements blockchain sont définitifs, accessibles par défaut dans le monde entier et souvent moins coûteux que les paiements par carte bancaire. Le compromis est réel et mérite d’être souligné : le commerçant s’expose à la volatilité des prix et le caractère définitif du paiement est à double tranchant, puisqu’une erreur de paiement est irréversible. Plisio ne remplace pas Venmo dans tous les commerces, mais pour les vendeurs internationaux ou en ligne, cette solution apporte une réponse aux problèmes que Venmo ne peut résoudre.

Ce qu'il faut retenir avant d'utiliser Venmo

Venmo s'est imposé comme l'application de paiement occasionnel de référence aux États-Unis, et pour partager des dépenses avec des personnes de confiance, difficile de faire mieux. Trois points importants à retenir : ses frais dépendent du mode de paiement et de retrait ; privilégiez donc les virements bancaires classiques pour éviter les frais. Venmo est limité aux transactions aux États-Unis. Enfin, ses fonctionnalités crypto et professionnelles, aussi pratiques soient-elles, dépendent de l'infrastructure et des services d'un tiers. Utilisée pour ses points forts, Venmo est excellente. La seule question est de savoir si ces points forts correspondent à vos besoins réels.