Venmoとは何か、どのように機能するのか?手数料と暗号通貨

Venmoは面倒な作業を反射的な行動に変えました。夕食代を割り勘したり、友達に返済したり、グループギフトの費用を出し合ったり、数回タップするだけで完了します。「Venmoで送金して」は今や完全な文章となり、誰もがその意味を理解しています。しかし、人々が何も考えずに手に取るこのアプリは、見た目以上に特殊なものです。VenmoはPayPalが所有し、米国内でのみ利用可能で、他の機能をひっそりと制限しながら、一つの機能を卓越したレベルで実現するように設計されています。その制限がどこにあるのかを知ることが、Venmoをうまく使いこなせるか、それともその制約に引っかかってしまうかの違いです。ここでは、Venmoの実態、費用、暗号通貨とビジネス面での強み、そしてその限界について解説します。

Venmoとは何ですか?また、誰が所有していますか?

Venmoは、個人間で少額の日常的な送金や受け取りを行うためのモバイルアプリです。2009年にサービスを開始し、Braintreeに統合され、2013年12月にPayPalがBraintreeを約8億ドルで買収した際にPayPalの一部となりました。この所有権は重要です。なぜなら、Venmoは親会社と同じ決済インフラとルールに基づいて運営されているからです。このアプリは、2人の創業者がテキストメッセージでお互いに返済するための手段として始まりました。小さなアイデアが、動詞として使われるほどに発展しました。今では、かつて「Googleで検索する」と言っていたように、「Venmoで送金する」と言う人が増えています。これは、1つのアプリが習慣をいかに完全に吸収できるかを示す良い例と言えるでしょう。

規模は非常に大きい。PayPalは、2025年末時点でVenmoの月間アクティブアカウント数が約6,700万件、過去1年間のアクティブアカウント数が1億件を超え、年間収益が約17億ドルに達したと報告している。これほどの規模を誇るVenmoだが、利用できるのは1カ国のみだ。利用するには米国の銀行口座、米国の電話番号、そして米国居住権が必要であり、これがまず覚えておくべき制限事項である。

Venmoの特徴的な点のひとつは、デフォルトで支払いをソーシャルフィードに公開することです。金額は非表示になりますが、誰が誰に支払ったか、そしてその際のキャプションが表示されます。ソーシャルネットワーク機能が付加された決済アプリであり、この設計上の選択が、Venmoの魅力とリスクの両方を形作っています。

Venmoの仕組みをステップごとに解説します。

仕組みは単純だ。人々が陥りやすいのは、デフォルト設定の部分だ。

銀行口座またはカードをリンクする

まず、資金源(米国の銀行口座、デビットカード、またはクレジットカード)をVenmoに接続します。Venmoは、より高い限度額を設定するために、社会保障番号の下4桁などの個人情報を要求して本人確認を行います。受け取ったお金はVenmoの残高に入金され、そのまま使用したり、銀行口座に送金したり、Venmoのデビットカードまたはクレジットカードで使用したりできます。

送金と受金

送金は、相手を選び、金額を入力し、メモを追加して、支払いボタンを押すだけです。受取人はほぼ瞬時にVenmoの残高に送金を受け取ることができます。実際の銀行口座に送金されるまでの時間は、2つのケースに分かれます。通常の送金は無料ですが、1~3営業日かかります。即時送金はほぼ即座に送金されますが、手数料がかかります。手数料については後ほど詳しく説明します。

ソーシャルフィードとプライバシー

ここからが人々を驚かせる部分です。設定を変更しない限り、あなたの取引は公開されます。あなたがルームメイトに支払ったことは、あなたが書いたキャプションも含めて誰でも見ることができます。設定でデフォルトを非公開に変更できるので、初日にそうしておくことをお勧めします。同様に重要な点として、通常の個人間送金には購入者保護は適用されません。コンサートチケット代を知らない人に送金して、相手が連絡を絶った場合、Venmoは返金してくれません。このセーフティネットは、適切な種類の取引にのみ適用され、その詳細は安全に関するセクションで説明されています。

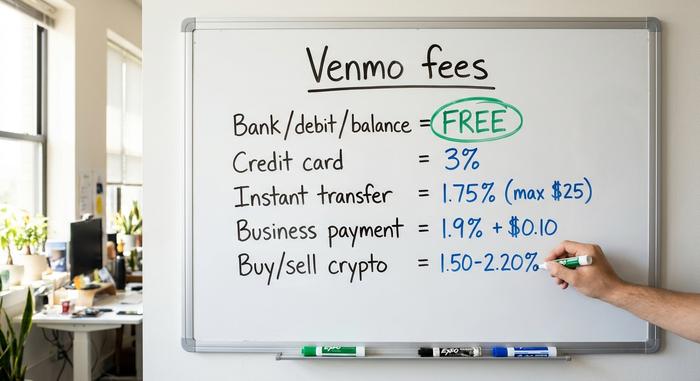

Venmoの手数料と利用限度額について

Venmoは無料だと謳っていますが、日常的な利用においては確かに無料です。しかし、落とし穴は送金方法にあります。間違った方法で送金したり、急いで現金を引き出したりすると、Venmoはこっそりと手数料を徴収するのです。

| アクション | 手数料 |

|---|---|

| 銀行口座、デビットカード、またはVenmo残高から送金 | 無料 |

| リンクされたクレジットカードで送信 | 3% |

| お客様の銀行口座への通常送金(1~3日) | 無料 |

| 銀行口座またはカードへの即時送金 | 1.75%(最低0.25ドル、最高25ドル) |

| 事業または商品・サービスに対する支払いを受け取る | 1.9% + 0.10ドル |

| 仮想通貨の売買 | 1.50%~2.20% |

手数料と同様に、利用限度額も重要です。利用限度額は、本人確認が完了しているかどうかによって決まります。本人確認をスキップすると、Venmoの週間の送金限度額は299.99ドルに制限されます。これは食事代には十分ですが、家賃の支払いには役に立ちません。本人確認を完了すると、送金限度額は合計で週60,000ドルまで引き上げられ、銀行口座からの現金引き出しは週19,999.99ドル程度までとなります。これらの数値は、2026年半ば時点のVenmoの手数料およびヘルプページからのものであり、変更される場合もあるため、高額の送金を行う前に公式ページを確認してください。

実用的なアドバイスは些細なものですが、非常に役立ちます。銀行口座や残高から支払いを行い、急いでいないときは通常の送金を利用すれば、Venmoに1セントも支払う必要はまずないでしょう。クレジットカードや即時出金を利用すると、手数料が発生し始めます。

Venmoは安全ですか?また、あなたのお金は保証されていますか?

Venmoは本来の用途においては安全だが、それを超えて使用すると危険になる。この違いを正しく理解しておくことは重要だ。

残高は銀行預金ではありませんが、Venmoの提携銀行を通じて保有されている場合、通常は直接入金またはVenmoデビットカードを設定している場合、FDICパススルー保険の対象となります。より大きな問題は、支払い自体の保護です。Venmoは、商品やサービスとしてタグ付けされた支払い、またはビジネスプロフィールへの支払いに対してのみ購入保護を提供します。他のユーザーへの通常の個人支払いにはそのような保護はありません。これが、詐欺師が購入者に「友人として」送金するように促す理由です。知らない人から何かを購入する場合は、そのボタンは間違っています。

さらに2つの習慣が役立ちます。見知らぬ人があなたのソーシャルグラフや支出グラフをマッピングできないようにフィードを非公開に設定し、「誤って」支払った場合や緊急の依頼があった場合は疑ってかかること。どちらもよくある詐欺の手口です。典型的な手口はこうです。いわゆる購入者が商品に過剰に支払い、差額を返金するように依頼してきますが、実際には最初の支払いは不正で、後で取り消され、返金したはずのお金が戻ってきません。急ぎすぎたり、気前が良すぎると感じたことには慎重に対応すれば、ほとんどの詐欺を回避できます。Venmoは2018年に、セキュリティの説明方法や取引通知の処理方法について米国連邦取引委員会と和解しましたが、これはアプリがまず便利で、次に金庫であることを改めて示しています。

Venmoの仮想通貨:購入、売却、送金

Venmoは、ユーザーが既に利用しているプラットフォームに暗号資産を追加することで、ユーザーにリーチすることを可能にしました。これはまさに手軽な導入方法です。ただし、Venmoはカストディアル型で米国限定のサービスであるため、自分でコインを保有するのとは異なります。

Venmoがサポートするコインはどれですか?

Venmoは2021年4月20日に暗号資産の取り扱いを開始し、当初はビットコイン、イーサリアム、ライトコイン、ビットコインキャッシュを取り扱っていました。その後、取り扱い銘柄は拡大し、2026年までにSolana 、Chainlink、そしてPayPal独自のステーブルコインであるPYUSDなど、約7種類の暗号資産に対応する予定です。家賃の割り勘に使うアプリで少額の暗号資産を購入できるのが、このアプリの最大の魅力です。

仮想通貨の手数料と保管手数料の落とし穴

Venmoで仮想通貨を売買するには、取引規模に応じて約1.50%から2.20%の段階的な手数料がかかり、さらに価格にスプレッドが組み込まれています。手数料よりも重要なのはその仕組みです。Venmoがあなたの代わりにコインを保管します。あなたは秘密鍵を管理できず、アプリ内からブロックチェーンの世界全体で仮想通貨を使用することもできません。また、この機能にアクセスできるのは米国居住者のみです。これは補助輪付きの仮想通貨であり、試しに使うには良いですが、真の所有権を求めるなら制限があります。この違いは机上の空論ではありません。Venmoがあなたのアカウントを凍結したり、仮想通貨ポリシーを変更したりすると、あなたのコインはあなたのペースではなく、会社のペースで動きます。真の所有権とは、秘密鍵があなたの手にあることを意味しますが、アプリ内では秘密鍵は決してあなたの手には届きません。

PYUSDと外部送金

最近注目すべきは、PayPalのドルペッグ型ステーブルコインであるPYUSDです。Venmoの仮想通貨手数料がかからず取引でき、保有残高に対して約3.7%の利回りを提供しています。これは決済アプリとしては珍しい魅力的な点です。Venmoでは、仮想通貨を外部ウォレットや他の取引所へ送金することも可能で、これはサービス開始後に追加された機能であり、保管制限を少し緩和しています。しかし、自己管理を目的とするのであれば、やはり秘密鍵をアプリに預けるよりも、実際のウォレットを使う方が断然良いでしょう。

ビジネス決済にVenmoを使用する

販売者にとって、Venmoは簡単に導入でき、導入前にその仕組みを理解しておく価値があります。ビジネスプロフィールを作成すれば、顧客は既に信頼しているアプリで支払いを行うことができ、多くのオンラインストアの決済画面に「Venmoで支払う」というオプションが表示されます。手数料は取引ごとに1.9%+0.10ドルで、ほとんどのカード決済代行業者と同程度です。

税金は人々を悩ませる部分です。長年の議論を経て、1099-K フォームの報告基準は、2025 年 7 月に署名された One Big Beautiful Bill Act で定められた、20,000 ドル以上かつ 200 件以上の取引という長年のルールに戻りました。これは、恐れられていた 600 ドルの基準を覆すものです。これは、プラットフォームがフォームを提出した時のみ、納税額を変更するものではなく、事業所得に対する実際の納税義務は変わりません。その他の落とし穴は構造的なものです。Venmo は米国の顧客にしかアクセスできず、他のカードベースの決済システムと同様に、チャージバックのリスクにさらされます。顧客は支払いから数週間後に異議を申し立てることができ、カードベースの決済システムでは通常、販売者が損失に加えて異議申し立て手数料を負担します。米国の小規模店舗にとっては対処可能な迷惑ですが、大量販売者やオンライン販売者にとっては、すぐに大きな負担となります。

Venmo vs Cash App、Zelle、PayPal

Venmoだけが選択肢ではありません。最適な選択は、実際に何が必要かによって異なります。スピード、仮想通貨、ビジネスツール、リーチといった要素は、それぞれ異なる方向性を示唆します。

| アプリ | 所有者 | 暗号通貨? | 鍵代 | 最適 |

|---|---|---|---|---|

| Venmo | ペイパル | はい(管理職) | 1.9% + 0.10ドル(ビジネス) | 米国におけるソーシャルP2P |

| キャッシュアプリ | ブロック | ビットコイン+株式 | 様々 | 仮想通貨と投資 |

| ツェル | 銀行コンソーシアム | いいえ | 無料 | 銀行間即時送金 |

| ペイパル | ペイパル | はい | 2.99% + 固定ビジネス | オンラインチェックアウト、グローバル |

Zelleは、約1億5100万人の登録ユーザーを抱え、2024年には1兆ドル以上が送金されるという、シンプルな送金サービスの大手です。ただし、銀行口座間で直接送金するため、残高や仮想通貨の保管はできません。Cash Appは投資に特化しています。PayPalは最も広範で国際的なサービスです。Venmoの強みは、ソーシャルでカジュアルな雰囲気と米国での普及率の高さであり、まさにそれが友人同士のデフォルトの送金手段となった理由です。

Venmoを超えて:加盟店向け暗号通貨決済

少額の対面決済やソーシャル決済を受け付けている米国の企業にとって、Venmoは他に類を見ないほど優れた決済手段です。しかし、世界中に発送したりオンラインで販売したりする販売者にとっては、Venmoの制限が問題となります。米国顧客のみ、1.9%+0.10ドルの手数料、そしてチャージバックのリスクです。カード詐欺は安くはありません。業界調査によると、詐欺による損失は1ドルあたり約4.61ドルで、 世界のチャージバック損失は2026年までに約281億ドルに達すると予測されています。

ここで暗号通貨決済ゲートウェイが登場します。Plisioのようなサービスを利用すれば、加盟店はビットコイン、ステーブルコイン、その他の暗号通貨を直接受け入れることができ、ブロックチェーン決済は最終的なものであるためチャージバックは発生しません。また、デフォルトでグローバルな展開が可能で、多くの場合、カード決済よりも手数料が低くなっています。ただし、トレードオフは確かに存在し、明確に述べておく必要があります。加盟店は価格変動リスクを負うことになり、決済の最終性は双方にとってリスクとなります。なぜなら、誤った支払いは取り消すことができないからです。あらゆる店舗でVenmoの代替となるわけではありませんが、グローバル展開しているオンライン販売業者にとっては、Venmoでは解決できないまさにその問題を解決してくれるのです。

Venmoを使う前に覚えておくべきこと

Venmoは米国で気軽に使える送金アプリとして確固たる地位を築き、信頼できる人と費用を分担するなら、これに勝るものはないでしょう。ただし、3つの点に注意してください。手数料は支払い方法と出金方法によって異なるため、手数料を無料にするには銀行振込や通常の送金を利用するのが賢明です。Venmoは米国内でのみ利用可能です。また、便利な暗号通貨やビジネス機能は、他社の管理下およびシステム上で運用されています。Venmoは得意とする用途では非常に優れています。唯一の疑問は、Venmoの得意とする機能が、実際にあなたが必要とする機能と合致するかどうかです。