Що таке Venmo та як це працює? Комісії та криптовалюта

Venmo перетворив рутину на рефлекс. Розділіть рахунок за вечерю, віддайте гроші другу, зробіть спільний подарунок, і за кілька дотиків все готово. «Просто Venmo мене» – це вже повне речення, і всі знають, що воно означає. Але додаток, до якого люди звертаються, не замислюючись, є більш конкретним, ніж здається. Він належить PayPal , працює лише в межах Сполучених Штатів і розроблений для того, щоб блискуче виконувати одну річ, непомітно обмежуючи решту. Знання цих обмежень – це різниця між успішним використанням Venmo та тим, щоб потрапити на його обман. Ось що насправді являє собою Venmo, скільки він коштує, як працюють його крипто- та бізнес-аспекти, і де він просто зупиняється.

Що таке Venmo і кому він належить?

Venmo — це мобільний додаток для надсилання та отримання грошей між людьми, зазвичай невеликих повсякденних сум. Він був запущений у 2009 році, був включений до Braintree та став частиною PayPal, коли PayPal придбав Braintree у грудні 2013 року приблизно за 800 мільйонів доларів. Це право власності має значення, оскільки це означає, що Venmo працює на тій самій платіжній інфраструктурі та правилах, що й його материнська компанія. Додаток починався як спосіб для двох засновників віддячити один одному текстовими повідомленнями — невелика ідея, яка перетворилася на дієслово. Зараз люди кажуть «Venmo me» так само, як колись казали «Google it», що є справедливим показником того, наскільки повністю один додаток може поглинути звичку.

Масштаб величезний. PayPal повідомив про близько 67 мільйонів активних облікових записів Venmo щомісяця на кінець 2025 року, при цьому понад 100 мільйонів облікових записів були активними протягом останнього року, а дохід Venmo за рік склав приблизно 1,7 мільярда доларів. Незважаючи на весь цей охоплення, Venmo працює в одній країні. Вам потрібен банківський рахунок у США, номер телефону в США та резидентство в США, щоб користуватися ним, що є першим обмеженням, про яке варто пам'ятати.

Одна особливість визначає цей досвід: за замовчуванням Venmo публікує ваші платежі в стрічці соціальних мереж. Він приховує суму платежу, але показує, хто кому заплатив, і підпис. Це платіжний додаток із вбудованою соціальною мережею, і цей вибір дизайну визначає як його шарм, так і ризики.

Як працює Venmo, крок за кроком?

Механіка проста. Люди потрапляють у пастку на значеннях за замовчуванням.

Прив’язка банківського рахунку або картки

Для початку ви підключаєте джерело фінансування: банківський рахунок у США, дебетову або кредитну картку. Venmo перевіряє вашу особу для більших лімітів, запитуючи останні чотири цифри вашого номера соціального страхування та аналогічні дані. Отримані вами гроші потрапляють на ваш баланс Venmo, який ви можете витратити безпосередньо, переказати на свій банківський рахунок або використовувати з дебетовою або кредитною карткою Venmo.

Надсилання та отримання грошей

Надсилання коштів – це вибір особи, введення суми, додавання примітки та натискання кнопки «Сплатити». Одержувач отримує гроші на свій баланс Venmo майже миттєво. Зарахування коштів на фактичний банківський рахунок – це процес, де час ділиться на два етапи. Стандартний переказ безкоштовний, але займає від одного до трьох робочих днів. Миттєвий переказ здійснюється майже миттєво, але стягується комісія, яку ми розглянемо за мить.

Стрічка соціальних мереж та конфіденційність

Ось що дивує людей. Якщо ви не зміните налаштування, ваші транзакції будуть публічними. Будь-хто може бачити, що ви заплатили своєму сусідові по кімнаті, з будь-яким підписом, який ви написали. Ви можете змінити налаштування за замовчуванням на приватний платіж у налаштуваннях, і це варто зробити з першого дня. Не менш важливо: звичайний особистий платіж не передбачає захисту покупця. Якщо ви надсилаєте гроші незнайомцю за квиток на концерт, а вони зникають, Venmo не поверне вам кошти. Така система безпеки існує лише для правильного типу транзакцій, що пояснюється в розділі безпеки.

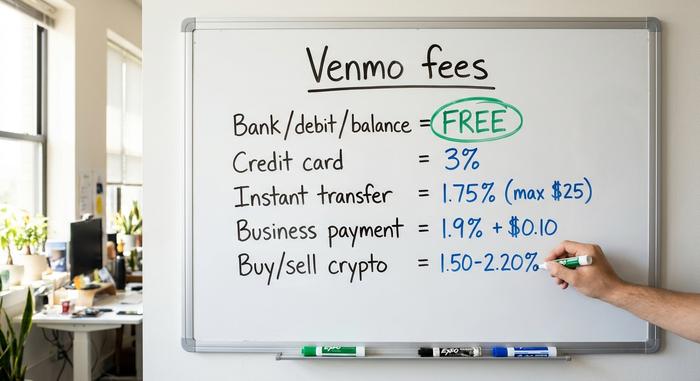

Пояснення комісій та лімітів Venmo

Venmo називає себе безкоштовною компанією, і у повсякденному житті це справді так. Підступ криється в тому, як ви переказуєте гроші. Платите неправильним способом або поспішно знімаєте гроші, і Venmo непомітно забирає собі шматок.

| Дія | Плата |

|---|---|

| Надіслати з банківського рахунку, дебетової картки або балансу Venmo | Безкоштовно |

| Надіслати за допомогою прив’язаної кредитної картки | 3% |

| Стандартний переказ на ваш банківський рахунок (1-3 дні) | Безкоштовно |

| Миттєвий переказ на ваш банківський рахунок або картку | 1,75% (мін. $0,25, макс. $25) |

| Отримання платежу за бізнес або товари та послуги | 1,9% + 0,10 дол. США |

| Купівля або продаж криптовалюти | від 1,50% до 2,20% |

Ліміти мають таке ж значення, як і комісії, і вони залежать від одного: чи підтвердили ви свою особу. Якщо пропустити перевірку, Venmo обмежить ваші щотижневі перекази до $299,99 — штраф за вечері, марний для оренди. Якщо підтвердити, стеля зросте до $60 000 на тиждень за сукупну діяльність, тоді як банківські виведення коштів сягають близько $19 999,99 щотижня. Ці цифри взяті з власних сторінок Venmo про комісії та допомогу станом на середину 2026 року, і вони час від часу змінюються, тому перевіряйте офіційну сторінку перед будь-яким великим переказом.

Практичний висновок невеликий, але корисний. Поповнюйте рахунки зі свого банківського рахунку або балансу, використовуйте стандартні перекази, коли не поспішаєте, і, ймовірно, ви ніколи не заплатите Venmo ні цента. Скористайтеся кредитною карткою або миттєвим зняттям готівки, і лічильник почне працювати.

Чи безпечний Venmo, і чи застраховані ваші гроші?

Venmo безпечний для того, для чого він призначений, і ризикований, якщо ви перевищите ці межі. Варто правильно розібратися в цій різниці.

Ваш баланс не є банківським депозитом, але кошти можуть претендувати на страхування FDIC для перехідних платежів, якщо вони зберігаються через банки-партнери Venmo, зазвичай, якщо ви налаштували прямий депозит або дебетову картку Venmo. Більша проблема полягає в захисті самого платежу. Venmo пропонує захист покупок лише для платежів, позначених як товари та послуги, або здійснених на бізнес-профіль. Стандартний особистий платіж іншому користувачеві не має такого покриття, саме тому шахраї спонукають покупців надсилати гроші «як другу». Якщо ви купуєте щось у когось, кого ви не знаєте, це неправильна кнопка.

Ще дві звички допомагають. Зберігайте свою стрічку конфіденційною, щоб сторонні не могли відстежувати ваш графік соціальних мереж і витрат, і ставтеся з підозрою до будь-якого «випадкового» платежу чи термінового запиту, оскільки обидва є поширеними шахрайськими схемами. Типова версія виглядає так: так званий покупець переплачує за товар і просить вас повернути різницю, за винятком того, що початковий платіж був шахрайським, а пізніше його скасовують, залишаючи вас без реальних грошей, які ви повернули. Уповільніть будь-що, що здається поспішним або занадто щедрим, і ви уникнете більшої частини цього. Venmo уклала угоду з Федеральною торговою комісією США у 2018 році щодо того, як компанія описала свою безпеку та обробку сповіщень про транзакції, нагадуючи, що додаток зручний, а сейф — лише потім.

Криптовалюта Venmo: купівля, продаж та переказ

Venmo додав криптовалюту, щоб охопити користувачів там, де вони вже були. Це справді простий вхід. Вона також є кастодіальною та доступна лише для США, що означає, що це не те саме, що зберігати власні монети.

Які монети підтримує Venmo

Venmo почав пропонувати криптовалюту 20 квітня 2021 року, починаючи з Bitcoin, Ethereum, Litecoin та Bitcoin Cash. З того часу меню розширилося. До 2026 року додаток підтримує близько семи активів, додавши Solana , Chainlink та власний стейблкоїн PayPal, PYUSD. Ви можете купити на кілька доларів у тому ж додатку, який використовуєте для розподілу орендної плати, і в цьому вся його привабливість.

Криптокомісії та уловка зберігання

Купівля та продаж криптовалюти на Venmo має багаторівневу комісію, приблизно від 1,50% до 2,20% залежно від розміру угоди, плюс спред, вбудований у ціну. Важливішою за комісію є структура. Venmo зберігає монети для вас. Ви не контролюєте закриті ключі, ви не можете використовувати криптовалюту в ширшому світі блокчейну лише з додатка, і лише резиденти США мають доступ до цієї функції. Це криптовалюта з навчальними колесами, що добре для невеликого маніпулювання, але обмежує, якщо ви хочете справжнього володіння. Різниця не є академічною; якщо Venmo заморозить ваш обліковий запис або змінить свою політику щодо криптовалют, ваші монети рухатимуться зі швидкістю компанії, а не з вашими. Реальне володіння означає, що ключі знаходяться у ваших руках, а в додатку вони ніколи не рухаються.

PYUSD та зовнішні перекази

Цікавою нещодавньою появою є PYUSD, стейблкоїн PayPal, прив'язаний до долара. Він торгується без криптовалютної комісії Venmo та пропонує дохідність близько 3,7% на залишки на рахунках, що є рідкісним цікавим явищем у платіжному додатку. Venmo також дозволяє переказувати криптовалюту на зовнішні гаманці та інші біржі, функція, додана після першого запуску, яка дещо пом'якшує обмеження на зберігання. Однак, якщо вашою метою є самостійне зберігання, справжній гаманець все одно кращий за додаток, який зберігає ключі за вас.

Використання Venmo для бізнес-платежів

Для продавців Venmo легко увімкнути, і перед цим варто ознайомитися з його використанням. Бізнес-профіль дозволяє клієнтам платити за допомогою застосунку, якому вони вже довіряють, а напис «Сплатити за допомогою Venmo» відображається під час оформлення замовлення в багатьох інтернет-магазинах. Вартість становить комісію продавця у розмірі 1,9% плюс 0,10 долара за транзакцію, що відповідає діапазону, що й у більшості платіжних систем.

Податки – це та частина, яка ставить людей під сумнів. Після років суперечок поріг звітності для форми 1099-K повернувся до давнього правила – понад 20 000 доларів США та понад 200 транзакцій, встановленого Законом про один великий красивий рахунок, підписаним у липні 2025 року. Це скасовує так страшний поріг у 600 доларів США. Це не змінює суму вашого боргу, змінює лише момент, коли платформа подає форму, і ваше фактичне податкове зобов'язання щодо доходу від бізнесу залишається в силі незалежно від цього. Інші заковики є структурними: Venmo охоплює лише клієнтів у США, і, як і будь-яка система оплати картками, вона наражає вас на ризик повернення платежів. Клієнт може оскаржити платіж через тижні після факту – і на системах оплати картками продавець зазвичай покриває збитки плюс комісію за оскарження. Для невеликого магазину в США це є керованою неприємністю; для продавця з великим обсягом продажів або онлайн-продавця це швидко накопичується.

Venmo проти Cash App, Zelle та PayPal

Venmo — не єдиний варіант, і правильний вибір залежить від того, що вам насправді потрібно. Швидкість, криптовалюта, бізнес-інструменти та охоплення тягнуть різні боки.

| Додаток | Власник | Криптовалюта? | Плата за ключ | Найкраще для |

|---|---|---|---|---|

| Венмо | PayPal | Так (під вартою) | 1,9% + $0,10 для бізнесу | Соціальний P2P у США |

| Додаток для готівки | Блок | Біткойн + акції | Варіюється | Криптовалюта та інвестування |

| Зелле | Банківський консорціум | Ні | Безкоштовно | Миттєвий переказ коштів між банками |

| PayPal | PayPal | Так | 2,99% + фіксований бізнес | Онлайн-оформлення замовлення, глобальний |

Zelle є лідируючою платформою для простих переказів, маючи близько 151 мільйона зареєстрованих користувачів та понад трильйон доларів, переведених у 2024 році, але вона надсилає гроші безпосередньо між банківськими рахунками без збереженого балансу та без криптовалюти. Cash App зосереджується на інвестуванні. PayPal є найширшим та найбільш міжнародним сервісом. Перевагою Venmo є соціальний, невимушений характер та глибоке прийняття в США, саме тому він став популярним серед друзів.

Beyond Venmo: криптоплатежі для продавців

Для американського бізнесу, який приймає невеликі особисті або соціальні платежі, Venmo важко перевершити. Для продавця, який здійснює доставку по всьому світу або продає онлайн, його обмеження починають кусатися: клієнти лише зі США, комісія 1,9% плюс 0,10 долара США та ризик повернення платежів. Шахрайство з картками – це недешево. Галузеві дослідження оцінюють вартість шахрайства приблизно в 4,61 долара США за кожен долар шахрайської діяльності, а глобальні втрати від повернення платежів, за прогнозами, досягнуть приблизно 28,1 мільярда доларів до 2026 року .

Саме тут на сцену виходять крипто-платіжні шлюзи. Такі сервіси, як Plisio, дозволяють продавцю приймати біткойни, стейблкоїни та інші монети безпосередньо, без зворотних платежів, оскільки платежі через блокчейн є остаточними, мають глобальний охоплення за замовчуванням і часто мають нижчі комісії, ніж через платіжні системи. Компроміс реальний і його варто чітко зазначити: продавець бере на себе волатильність цін, а остаточність є обопільною, оскільки помилковий платіж не можна повернути. Це не заміна Venmo в кожному магазині, але для глобальних або онлайн-продавців він вирішує саме ті проблеми, які Venmo не може.

Що слід пам'ятати перед використанням Venmo

Venmo заслужив своє місце як популярний додаток для випадкових грошей у США, і для розподілу витрат з людьми, яким ви довіряєте, мало що може зрівнятися з ним. Просто пам’ятайте про три речі. Його комісії залежать від того, як ви платите та знімаєте кошти, тому дотримуйтесь банківського поповнення та стандартних переказів, щоб залишити його безкоштовним. Він зупиняється на кордоні США. А його крипто- та бізнес-функції, якими б зручними вони не були, працюють на чужому зберіганні та рейках. Використовуючи Venmo для того, в чому він хороший, він чудовий. Єдине справжнє питання полягає в тому, чи відповідає те, в чому він хороший, тому, що вам насправді потрібно.