متوسط صافي الثروة حسب العمر: كيف تقارن نفسك في 2026

إليك رقمٌ قد يُثير استغرابك. تبلغ ثروة الأمريكي العادي في أواخر الخمسينيات من عمره حوالي 1.57 مليون دولار. هل تشعر بأنك متأخر؟ لا داعي لذلك. تبلغ ثروة الشخص العادي في هذا العمر 364,500 دولار، وكلا الرقمين مأخوذان من نفس استطلاع مجلس الاحتياطي الفيدرالي. هذا الفارق الكبير، الذي يصل إلى أربعة أضعاف، بين "المتوسط" والشخص العادي، هو أول ما يجب عليك فهمه قبل أن تُقارن نفسك بأي شخص آخر.

لذا، حدد أي "متوسط" تقصده قبل أن تقارن نفسك به. يقدم لك هذا الدليل متوسط صافي الثروة الحقيقي حسب العمر من الاحتياطي الفيدرالي، ويوضح سبب تضليل هذا الرقم الرئيسي، ويساعدك على معرفة وضعك الحقيقي. بالإضافة إلى ما تغفله الأدلة الأخرى: مكانة العملات الرقمية حاليًا. ملاحظة هامة: البيانات الأساسية هي مسح تمويل المستهلك لعام 2022، وهو الأحدث، مع توقع صدور نسخة 2025 في أواخر عام 2020. بالنسبة للعملات الرقمية، استخدمتُ بيانات عامي 2025 و2021، ووضعتُ علامة عليها.

ما يهم: حقوق ملكية المنزل، والديون، والعملات المشفرة

صافي الثروة عملية حسابية بسيطة. كل ما تملكه، مطروحًا منه كل ما تدين به. هذه هي المعادلة كاملة. يكمن السر في تذكر ما يُدرج في كل خانة.

ما تملكه: قيمة منزلك، أي قيمته مطروحًا منها قيمة الرهن العقاري، وليس سعره المعلن. حسابات التقاعد الخاصة بك، مثل حساب 401(k) أو حساب IRA. أي استثمارات في شركات الوساطة، والنقد في حسابك البنكي، وبالطبع العملات الرقمية، محسوبة بسعر السوق الحالي. ما تدين به: رصيد الرهن العقاري، وقروض الطلاب، وقرض السيارة، وديون بطاقات الائتمان. اطرح القائمة الثانية من الأولى. هذا هو صافي ثروتك. إذا كنت تملك منزلًا بقيمة 400,000 دولار أمريكي، ورهنًا عقاريًا بقيمة 250,000 دولار أمريكي، وحساب 401(k) بقيمة 90,000 دولار أمريكي، و5,000 دولار أمريكي من العملات الرقمية، ثم تدين بمبلغ 12,000 دولار أمريكي على بطاقات الائتمان، فإن صافي ثروتك يبلغ 233,000 دولار أمريكي. هذه هي العملية الحسابية كاملةً.

يقع الناس هنا في فخين. أولهما، أن امتلاك منزل كبير برهن عقاري ضخم لا يضيف الكثير مما يبدو، لأن القيمة الحقيقية هي المعيار الوحيد. وثانيهما، أن قيمة العملات الرقمية تُسجل في الحسابات بناءً على سعرها الحالي، لا على سعر شرائها أو السعر الذي تتوقعه. احتفظ بها، وستُحسب قيمتها، سواء كان العام جيدًا أم سيئًا.

من المهم التمييز بينهما: صافي الثروة هو صورة لما تملكه، بينما التدفق النقدي هو الأموال الداخلة والخارجة شهريًا. هذان سؤالان مختلفان تمامًا. وبالنسبة لحاملي العملات الرقمية، تُعامل العملة المستقرة الموجودة في المحفظة كالنقد، بينما تُعامل العملة الرقمية المتقلبة كالسهم المضارب. كلاهما مهم، لكنهما ليسا من نفس نوع المال.

متوسط صافي الثروة حسب العمر: الأرقام الحقيقية

إليكم الأرقام التي يبحث عنها الجميع بالفعل، مباشرة من الاحتياطي الفيدرالي.

الجدول الكامل

الأرقام الواردة أدناه مأخوذة من مسح تمويل المستهلك لعام 2022، الذي نشره الاحتياطي الفيدرالي في أكتوبر 2023. الوسيط يعني الأسرة التي تقع في المنتصف تمامًا. المتوسط هو المعدل الحسابي البسيط.

| عمر رب الأسرة | متوسط صافي الثروة | متوسط صافي الثروة |

|---|---|---|

| أقل من 35 عامًا | 39000 دولار | 183,500 دولار |

| 35-44 | 135,600 دولار | 549,600 دولار |

| 45-54 | 247200 دولارًا | 975,800 دولار |

| 55-64 | 364,500 دولار | 1,566,900 دولار |

| 65-74 | 409,900 دولار | 1,794,600 دولار |

| 75+ | 335,600 دولار | 1,624,100 دولار |

في جميع الأسر الأمريكية، يبلغ متوسط صافي الثروة 192,900 دولارًا أمريكيًا، ويبلغ المتوسط الحسابي 1,063,700 دولارًا أمريكيًا.

ما يوضحه المنحنى

هذا النمط منطقي. يرتفع صافي الثروة خلال سنوات العمل مع سداد الديون وتكوين المدخرات، ويبلغ ذروته في الفئة العمرية من 65 إلى 74 عامًا بمتوسط 409,900 دولار، ثم يبدأ بالانخفاض بعد سن 75 مع توقف الناس عن العمل وبدئهم في إنفاق مدخراتهم. لاحظ أيضًا أن الفئة العمرية الأصغر سنًا حققت أكبر مكاسب نسبية مؤخرًا. فقد قفز متوسط صافي الثروة لمن هم دون 35 عامًا بنسبة 143% بين عامي 2019 و2022، من 16,100 دولار إلى 39,000 دولار، مدفوعًا بارتفاع أسعار المنازل والأسهم. قفزة كبيرة، وقاعدة صغيرة. لم تشهد الفئات العمرية الأكبر سنًا تغيرًا يُذكر بالمقارنة، والانخفاض بعد سن 75 ليس تراجعًا حقيقيًا، بل هو نتيجة تصميم الخطة: من المفترض أن ينفق المتقاعدون ما جمعوه. انخفاض الرقم في الثمانينيات من العمر قد يعني أن الخطة ناجحة.

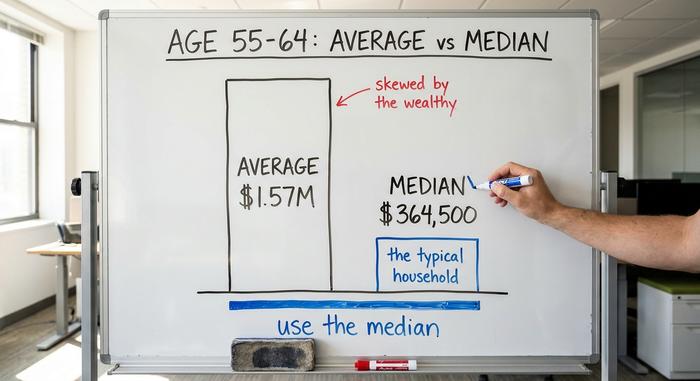

الوسيط مقابل المتوسط: لماذا الفجوة كبيرة

إذا كنت ستستفيد من فكرة واحدة فقط من هذه المقالة، فلتكن هذه. متوسط صافي الثروة ووسيط صافي الثروة يعطيان قصتين مختلفتين، والمتوسط عادةً ما يكون مضللاً.

لماذا يضلل اللئيم

المتوسط هو ببساطة إجمالي الثروة مقسومًا على عدد الأسر. أضف بضعة مليارديرات إلى هذا المتوسط، وستجد أنه يرتفع بشكل كبير، حتى وإن لم يزد أي فرد من الطبقة المتوسطة ثراءً. هذا بالضبط ما يحدث مع صافي الثروة. فعدد قليل من العائلات الثرية جدًا، التي تمتلك معظم الأسهم والعقارات، ترفع المتوسط إلى مستويات أعلى بكثير مما تمتلكه الأسرة العادية. ففي الفئة العمرية من 55 إلى 64 عامًا، يبلغ المتوسط 1.57 مليون دولار، بينما يبلغ الوسيط 364,500 دولار، أي أقل من ربع المتوسط. لا ينطبق مصطلح "المتوسط" على أحد تقريبًا.

أي رقم يجب استخدامه فعلياً؟

استخدم الوسيط. فهو يمثل الأسرة التي تقع في المنتصف تمامًا، لذا فهو يوضح لك ما هو الوضع "النموذجي" لعمرك. عندما يتباهى عنوان رئيسي بأن متوسط دخل الأمريكي يقارب المليون، فهذا صحيح من الناحية النظرية، ولكنه غير عملي. قارن نفسك بالوسيط في فئتك العمرية، وستتضح لك الصورة بسرعة.

طريقة سريعة لإدراك الفرق: إذا كان لدى عشرة جيران 50 ألف دولار لكل منهم، بينما يملك جار واحد 20 مليون دولار، فإن متوسط صافي الثروة في الشارع يبلغ حوالي 1.8 مليون دولار. أما الوسيط فهو 50 ألف دولار. يشير المتوسط إلى ثروة ذلك المنزل الفخم، وليس إلى ثروة الحي الذي تسكن فيه.

مقارنة صافي ثروتك حسب العمر

إذن، هل أنت متقدم أم متأخر؟ قارن صافي ثروتك حسب عمرك بالمتوسط الوسيط لفئتك العمرية، وليس بالمتوسط الحسابي. إذا كنت في الأربعين من عمرك وتملك صافي ثروة يزيد عن 135,600 دولار، فأنت متقدم على نصف أقرانك. أما إذا كنت أقل من ذلك، فأنت لست وحدك، بل لديك متسع من الوقت.

يُفيد هنا وجود معيار استشرافي. تشير قاعدة عامة شائعة إلى بناء أصول قابلة للاستثمار تُعادل دخل سنة تقريبًا بحلول سن الثلاثين، وثلاثة أضعاف بحلول سن الأربعين، وستة إلى سبعة أضعاف بحلول سن الخمسين، ونحو عشرين ضعفًا عند التقاعد. اعتبر ذلك هدفًا تسعى لتحقيقه، وليس مجرد علامة في تقرير الأداء. تُوضح القيم المتوسطة المذكورة أعلاه الوضع الحالي للأفراد، بينما تُوضح المضاعفات ما يُمكن أن يُحققه الادخار المُستمر. يُعدّ اتجاهك على مر الزمن أهم من أي لقطة مُفردة.

من المفيد أيضاً التركيز على مسارك الخاص. يتغير توزيع الإنجازات تصاعدياً مع كل عقد، لذا فإن معيار "النجاح" في سن الستين أعلى بكثير منه في سن الثلاثين. مقارنة إنجازاتك بإنجازات شخص في فئة عمرية مختلفة لا تفيدك كثيراً. قارن إنجازاتك بأقرانك، وبإنجازاتك في الماضي.

كيف تتناسب العملات المشفرة مع صافي ثروة الأمريكيين

هذا ما تغفله الأدلة الأخرى. بالنسبة لشريحة متزايدة من الأسر، وخاصة الأسر الشابة، أصبحت العملات المشفرة الآن جزءًا من متوسط صافي الثروة، وهذا يغير طريقة بناء بعض الأشخاص لثرواتهم.

من يملك العملات المشفرة فعلياً؟

يميل امتلاك العملات الرقمية بشكل ملحوظ نحو فئة الشباب. فقد أظهر مسح أجراه الاحتياطي الفيدرالي عام 2022 حول اقتصاديات الأسر أن حوالي 15% من البالغين الذين تتراوح أعمارهم بين 30 و44 عامًا يمتلكون عملات رقمية، مقابل 3% فقط ممن تبلغ أعمارهم 60 عامًا فأكثر. وأشار استطلاع رأي أجرته مؤسسة غالوب في يونيو 2025 إلى أن نسبة الملكية الإجمالية تبلغ 14%، حيث يمتلك 25% من الرجال الذين تتراوح أعمارهم بين 18 و49 عامًا بعض العملات الرقمية، مقارنةً بـ 7% من البالغين الذين تبلغ أعمارهم 65 عامًا فأكثر. وتختلف التقديرات باختلاف المنهجية المستخدمة: فقد أحصى مسح الرفاهية الأوسع نطاقًا الذي أجراه الاحتياطي الفيدرالي عام 2025 نسبة 10% من البالغين الذين يستخدمون العملات الرقمية، بينما أظهرت قراءة سابقة من البرنامج نفسه نسبة مماثلة تتراوح بين خانة الآحاد وأوائل العشرينات. وتشير القراءة الواقعية إلى أن النسبة تتراوح بين 10% و15% لمعظم البالغين، وهي أعلى بالنسبة للشباب. أما الاتجاه الأحدث فيتجه في الاتجاه المعاكس: فالمشترون الأكبر سنًا هم الآن المجموعة الأسرع نموًا التي تدخل السوق. أشارت إحدى الدراسات الاستقصائية في قطاع العملات الرقمية إلى أن أكثر من 67 مليون أمريكي يمتلكون عملات رقمية، حيث شكّل من هم فوق سن 55 عامًا 28% من المشترين لأول مرة خلال العام الماضي. يجب التعامل مع هذا الرقم بحذر، كونه صادرًا عن مجموعة تجارية متخصصة في العملات الرقمية، إلا أن هذا التوجه يظهر في أماكن أخرى أيضًا: إذ يتوسع نطاق استخدام العملات الرقمية ليشمل فئات أوسع من الشباب الذكور.

ما هي نسبة العملات المشفرة التي يجب أن تُحتسب ضمن صافي الثروة؟

دعونا نُلقي نظرة على الواقع. وفقًا لبيانات بنك الاحتياطي الفيدرالي في سانت لويس ، لم تمتلك سوى 4.3% من الأسر الأمريكية أي عملات مشفرة في بيانات عام 2022، وبالنسبة لمعظم حامليها، فهي تمثل نسبة متواضعة، وليست الجزء الأكبر من ثروتهم. لم تنشر أي جهة حكومية حتى الآن بيانات عن نسبة العملات المشفرة من صافي الثروة حسب العمر، مما يدل على حداثة هذا المجال. نصيحتي: احسبها بالقيمة السوقية، وتعامل معها على أنها البند الأكثر تقلبًا في ميزانيتك، ولا تدع عامًا جيدًا يخدعك ويجعلك تعتقد أنها خطة تقاعدك. فالاستثمار الذي قد يهبط بنسبة 70% في ربع سنة ليس أساسًا متينًا، بل هو رهان يمكنك تحمل خسارته. بالنسبة لمعظم حامليها، لا تزال المبالغ الدولارية متواضعة على أي حال. تشير بيانات المعاملات المصرفية إلى أن المشارك العادي يحوّل أقل من راتب أسبوع إلى العملات المشفرة، وهو مبلغ معقول، وليس محركًا للثروة.

كيفية بناء ثروتك الصافية حسب العمر

لا تتغير المقابض إلا قليلاً مع مرور الوقت، لكن التركيز يتغير.

في العشرينات والثلاثينات من العمر

ابدأ ببناء أساس متين. أنشئ صندوق طوارئ صغيرًا أولًا، ثم تخلص من الديون ذات الفائدة المرتفعة، وخاصة بطاقات الائتمان، لأنه لا يوجد استثمار يتفوق بشكل موثوق على معدل فائدة 24%. ابدأ حساب تقاعد مبكرًا حتى تتاح لتراكم الفوائد عقود من الزمن. والأساس الذي يقوم عليه كل هذا واضح: ادخر واستثمر نسبة ثابتة من كل راتب، تلقائيًا، حتى لا تعتمد النتيجة على قوة الإرادة. وهنا يظهر أيضًا ميل المستثمرين الشباب نحو العملات الرقمية: فالمستثمرون الأصغر سنًا لديهم متسع من الوقت لتحمل مخاطر أكبر، ولكن "مخاطر أكبر" يجب أن تعني جزءًا صغيرًا ومدروسًا، وليس كامل المحفظة الاستثمارية.

في الأربعينيات والخمسينيات من العمر

هذه سنوات ذروة الدخل، لذا فالهدف هو تحقيق أقصى استفادة. ادفع مساهمات التقاعد إلى الحد الأقصى، واستفد من كل مساهمة يقدمها صاحب العمل، ودع قيمة منزلك تنمو. يوضح الجدول أدناه سبب حاجة معظم الناس إلى بذل المزيد من الجهد هنا. هذه أرصدة حسابات التقاعد 401(k) حسب العمر، والفجوة بين المتوسط والوسيط هي نفسها في كل مرة.

| عمر | متوسط مبلغ خطة التقاعد 401(k) | متوسط خطة التقاعد 401(k) |

|---|---|---|

| 25-34 | 42,640 دولارًا | 16,255 دولارًا |

| 35-44 | 103,552 دولارًا | 39,958 دولارًا |

| 45-54 | 188,643 دولارًا | 67,796 دولارًا |

| 55-64 | 271,320 دولارًا | 95,642 دولارًا |

تشير الأرقام الواردة في تقرير "كيف يدخر الأمريكيون 2025" الصادر عن شركة فانغارد، والذي نشره موقع بانكريت ، إلى أن متوسط رصيد المدخرات للفئة العمرية من 55 إلى 64 عامًا، والبالغ 95,642 دولارًا، يُعدّ رقمًا مُقلقًا مقارنةً بمتوسطات صافي الثروة، وهو ما يُفسّر الدور الكبير الذي يلعبه رأس مال المنزل في تكوين الثروة الأمريكية. إذا كان المدخر العادي متأخرًا بهذا القدر، فإن الحل غالبًا ما يكون بسيطًا، ويكمن في زيادة نسبة المساهمة. إن زيادة المبلغ المُدّخر ولو بنسبة قليلة من الراتب، مع الاستفادة الكاملة من مساهمة صاحب العمل، يُحدث فرقًا أكبر بكثير من السعي وراء استثمار رائج. إذا بدت المفاضلات مُرهقة، فقد يكون الاستعانة بمستشار مالي مستقل خيارًا مُجديًا في هذه المرحلة، حيث تكون المبالغ المُدخرة في ذروتها والأخطاء في أشدّها تكلفة.

في الستينيات وما بعدها

انتقل من بناء رأس المال إلى حمايته. قلل المخاطر تدريجيًا، وخطط لسحب الأموال لضمان استمرارها، وقلص استثماراتك المتقلبة، بما في ذلك العملات الرقمية، مع اقتراب نهاية سنوات عملك وتقلص وقت التعافي. تتغير الأولويات هنا. في العشرينات من عمرك، يكون الهدف هو النمو والاستثمار طويل الأجل في السوق؛ أما في الستينات، فيصبح الهدف هو مخاطر تقلبات السوق، وخطر الانهيار المفاجئ عند بدء السحب. قد يؤدي استثمار جزء من رأس المال المتقلب، الذي كان مناسبًا في سن الثلاثين، إلى تدمير مدخرات التقاعد في سن الثامنة والستين.

ما هو متوسط صافي الثروة الجيد حسب العمر؟

إنّ تحقيق "الوضع الجيد" أبسط مما توحي به جداول المقارنة. حافظ على مستوى دخلك عند أو أعلى من المتوسط بالنسبة لعمرك، وحافظ على ارتفاعه عامًا بعد عام، وموّل أهدافك المالية التي تهمك حقًا، ولا تتكبّد ديونًا لا تستطيع سدادها. تجاوز المتوسط بالنسبة لفئتك العمرية، وستكون متقدمًا بالفعل على نصف سكان بلدك من نفس العمر.

لكن المتوسط هو الحد الأدنى، وليس خط النهاية. تخيل شخصين في الخامسة والثلاثين من عمرهما، يمتلك كل منهما 135,600 دولار. أحدهما في صعود، والآخر في هبوط. نفس الرقم، لكن قصتين مختلفتين. الاتجاه أهم من المستوى، دائمًا. صافي الثروة هو مقياس لعاداتك المالية، وليس حكمًا عليك كشخص، والمقياس العادل الوحيد هو مقارنتك بنفسك في العام الماضي. هل رصيدك سلبي الآن؟ لا يعني هذا أنك فاشل. نصف من هم في الثامنة والعشرين من عمرهم ولديهم قروض طلابية ورهون عقارية جديدة، رصيدهم أقل من الصفر. السؤال الوحيد المهم هو: في أي اتجاه ينحني هذا الخط؟

الرقم الذي يهم حقاً

للمرة الأخيرة، لأنها جوهر اللعبة: استخدم الوسيط، لا المتوسط الحسابي. ففي الفئة العمرية من 55 إلى 64 عامًا، يعني ذلك 364,500 دولارًا، وليس 1.57 مليون دولار. قارن رقمك بالوسيط لعمرك، مرة أو مرتين سنويًا. راقب الاتجاه، لا اللحظة. احتفظ بالعملات الرقمية في حدود مبلغ يمكنك خسارته دون أن تقلق. ثم توقف عن مقارنة نفسك بمتوسط صافي ثروة المليارديرات حسب العمر، وابدأ بطرح السؤال الوحيد الذي يُجدي نفعًا: هل الرقم أكبر مما كان عليه في العام الماضي؟