Patrimoine net moyen par âge : Comment vous situez-vous en 2026

Voici un chiffre qui devrait vous agacer. Le patrimoine moyen d'un Américain approchant la soixantaine s'élève à environ 1,57 million de dollars. Vous vous sentez à la traîne ? Détrompez-vous. Le patrimoine typique d'une personne du même âge est de 364 500 dollars, et ces deux chiffres proviennent de la même enquête de la Réserve fédérale. Cet écart de quatre pour un entre la « moyenne » et le patrimoine typique est la première chose à comprendre avant de se comparer à qui que ce soit.

Déterminez donc à quelle « moyenne » vous faites référence avant de vous y comparer. Ce guide vous donne la véritable moyenne du patrimoine net par âge selon la Réserve fédérale, explique pourquoi ce chiffre est trompeur et vous aide à vous situer réellement. Il aborde également un point essentiel que d'autres guides négligent : la place des cryptomonnaies aujourd'hui. Attention : les données principales proviennent de l'Enquête sur les finances des consommateurs de 2022, la plus récente à ce jour, l'édition 2025 étant prévue pour fin 2026. Concernant les cryptomonnaies, j'ai utilisé les chiffres de 2025 et 2026, que j'ai signalés.

Ce qui compte : la valeur nette de votre maison, vos dettes et les cryptomonnaies

Le patrimoine net se calcule simplement. Tout ce que vous possédez, moins tout ce que vous devez. C'est la formule complète. Le plus difficile est de se souvenir de ce qui doit figurer dans chaque colonne.

Ce que vous possédez : la valeur nette de votre maison, c’est-à-dire sa valeur moins le montant de votre prêt hypothécaire, et non son prix d’achat. Vos comptes d’épargne-retraite (un 401(k) ou un IRA). Vos placements en bourse, l’argent sur votre compte bancaire et, oui, vos cryptomonnaies, évaluées au cours actuel. Ce que vous devez : le solde de votre prêt hypothécaire, vos prêts étudiants, votre prêt automobile et vos dettes de cartes de crédit. Soustrayez le montant de la deuxième liste de celui de la première. Le résultat correspond à votre patrimoine net. Par exemple, si vous possédez une maison d’une valeur de 400 000 $ avec un prêt hypothécaire de 250 000 $, un 401(k) de 90 000 $, 5 000 $ en cryptomonnaies et 12 000 $ de dettes de cartes de crédit, votre patrimoine net est de 233 000 $. Voilà le calcul complet.

Deux pièges se présentent ici. Une grande maison avec un prêt hypothécaire important apporte bien moins qu'on ne le pense, car seule la plus-value est prise en compte. Quant aux cryptomonnaies, leur valeur est inscrite au bilan à leur valeur actuelle, et non à leur prix d'achat initial ni à la valeur que vous espérez atteindre. Conservez-les, et leur valeur compte, année après année.

Il est important de bien comprendre que la valeur nette est un instantané de vos biens, tandis que les flux de trésorerie correspondent aux entrées et sorties d'argent mensuelles. Ce sont deux choses totalement différentes. De plus, parmi les détenteurs de cryptomonnaies, un stablecoin stocké dans un portefeuille se comporte comme de l'argent liquide, tandis qu'un jeton volatil se comporte comme une action spéculative. Les deux sont pris en compte. Il ne s'agit pas de la même forme de monnaie.

Patrimoine net moyen par âge : les chiffres réels

Voici les chiffres que tout le monde recherche, directement de la Réserve fédérale.

La table complète

Les chiffres ci-dessous proviennent de l'enquête sur les finances des consommateurs de 2022, publiée par la Réserve fédérale en octobre 2023. La médiane désigne le ménage situé au milieu. La moyenne est la moyenne arithmétique.

| Âge du chef de famille | Valeur nette médiane | Valeur nette moyenne |

|---|---|---|

| Moins de 35 ans | 39 000 $ | 183 500 $ |

| 35-44 | 135 600 $ | 549 600 $ |

| 45-54 | 247 200 $ | 975 800 $ |

| 55-64 | 364 500 $ | 1 566 900 $ |

| 65-74 | 409 900 $ | 1 794 600 $ |

| 75+ | 335 600 $ | 1 624 100 $ |

Dans l'ensemble des ménages américains, la valeur nette médiane est de 192 900 $ et la valeur moyenne est de 1 063 700 $.

Ce que montre la courbe

Cette courbe est logique. Le patrimoine net augmente tout au long de la vie active, au fur et à mesure du remboursement des dettes et de l'épargne, atteint un pic entre 65 et 74 ans avec une médiane de 409 900 $, puis diminue après 75 ans, lorsque les revenus cessent et que les gens commencent à dépenser leurs économies. On remarque également que le groupe le plus jeune a connu la plus forte progression en pourcentage récemment. Le patrimoine net médian des moins de 35 ans a bondi de 143 % entre 2019 et 2022, passant de 16 100 $ à 39 000 $, sous l'effet de la hausse des prix de l'immobilier et des actions. Forte progression, faible point de départ. Les générations plus âgées ont à peine évolué en comparaison, et la baisse après 75 ans n'est pas un véritable déclin, mais un phénomène normal : les retraités sont censés dépenser leur patrimoine. Une baisse du patrimoine net après 80 ans peut indiquer que ce modèle fonctionne.

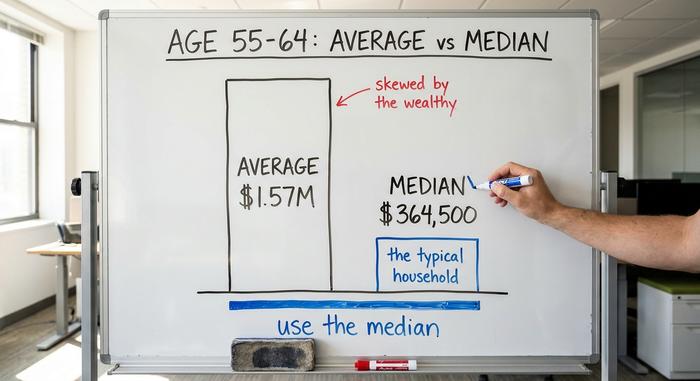

Médiane vs Moyenne : pourquoi l’écart est-il si important ?

Si vous ne deviez retenir qu'une seule chose de cet article, ce serait celle-ci : la valeur nette moyenne et la valeur nette médiane racontent deux histoires différentes, et la moyenne est souvent trompeuse.

Pourquoi la méchanceté induit en erreur

La moyenne correspond simplement à la richesse totale divisée par le nombre de ménages. Si l'on ajoute quelques milliardaires, la moyenne grimpe en flèche, même si personne dans la classe moyenne ne s'est enrichi. C'est exactement ce qui se passe avec le patrimoine net. Un petit nombre de familles très fortunées, détenant la majeure partie des actions et des biens immobiliers, tirent la moyenne bien au-delà de ce que possède un ménage moyen. Entre 55 et 64 ans, la moyenne est de 1,57 million de dollars, mais la médiane est de 364 500 dollars, soit moins du quart de cette valeur. La « moyenne » ne représente donc quasiment personne.

Quel numéro utiliser réellement ?

Utilisez la médiane. Elle correspond au ménage situé exactement au milieu, vous donnant ainsi une idée précise de ce à quoi ressemble la situation « typique » pour votre âge. Lorsqu'un titre affirme que l'Américain moyen est presque millionnaire, c'est techniquement vrai, mais en pratique inutile. Comparez votre situation à la médiane de votre tranche d'âge, et vous aurez rapidement une vision plus juste.

Pour bien saisir la différence : si dix voisins possèdent chacun 50 000 $ et qu’un seul en possède 20 millions, le patrimoine net moyen de la rue est d’environ 1,8 million de dollars. La valeur médiane reste de 50 000 $. Cette moyenne concerne le patrimoine d’une seule maison, et non celui de votre quartier.

Comparaison de votre patrimoine net selon l'âge

Alors, en avance ou en retard ? Comparez votre patrimoine net par tranche d’âge à la médiane de votre groupe, et non à la moyenne. Si vous avez 40 ans et un patrimoine net supérieur à 135 600 $, vous êtes en avance sur la moitié des personnes de votre âge. En dessous de ce seuil, vous n’êtes pas seul, et il vous reste du temps.

Un repère prospectif peut s'avérer utile. Une règle générale suggère de constituer un patrimoine investissable équivalent à environ un an de salaire à 30 ans, trois fois à 40 ans, six à sept fois à 50 ans et environ vingt fois à la retraite. Considérez cela comme un objectif à atteindre, et non comme une note. Les médianes mentionnées ci-dessus indiquent la situation actuelle des gens ; les multiples illustrent le potentiel d'une épargne régulière. Votre progression sur la durée est plus importante qu'une simple observation ponctuelle.

Il est également important de rester fidèle à soi-même. La distribution des performances évolue vers le haut à chaque décennie, si bien qu'à 60 ans, il est bien plus exigeant d'être performant qu'à 30 ans. Comparer son chiffre à celui d'une personne d'une autre tranche d'âge n'apporte quasiment aucune information. Il vaut mieux se comparer à ses pairs et à soi-même par le passé.

Comment les cryptomonnaies s'intègrent au patrimoine net des Américains

Voici ce que les autres guides omettent. Pour une part croissante des ménages, notamment les plus jeunes, les cryptomonnaies font désormais partie intégrante du patrimoine moyen, ce qui modifie la façon dont certains se constituent un patrimoine.

Qui possède réellement des cryptomonnaies

La possession de cryptomonnaies est nettement plus fréquente chez les jeunes. L'enquête de la Réserve fédérale de 2022 sur les finances des ménages a révélé qu'environ 15 % des adultes de 30 à 44 ans possédaient des cryptomonnaies, contre seulement 3 % des 60 ans et plus. Un sondage Gallup de juin 2025 estimait ce taux à 14 %, avec 25 % des hommes de 18 à 49 ans qui en possédaient, contre 7 % des adultes de 65 ans et plus. Les estimations varient selon les méthodes utilisées : l'enquête plus large de la Fed sur le bien-être de 2025 a dénombré 10 % d'adultes utilisant des cryptomonnaies, tandis qu'une estimation antérieure du même programme de la Fed affichait un chiffre similaire, entre 10 et 15 %. En réalité, le taux se situe entre 10 et 15 % pour la plupart des adultes, et est plus élevé chez les jeunes hommes. La tendance la plus récente est inverse : les acheteurs plus âgés constituent désormais le groupe dont la croissance sur le marché est la plus rapide. Selon une étude sectorielle de 2026, plus de 67 millions d'Américains possèdent désormais des cryptomonnaies, les personnes de 55 ans et plus représentant 28 % des nouveaux acheteurs au cours de l'année écoulée. Ce chiffre, issu d'une association professionnelle du secteur des cryptomonnaies, est à prendre avec précaution, mais la tendance se confirme ailleurs : l'adoption s'étend désormais au-delà du public majoritairement jeune et masculin.

Quelle part des cryptomonnaies doit être incluse dans un patrimoine net ?

Un petit rappel à la réalité. Selon les données de la Réserve fédérale de Saint-Louis , seulement 4,3 % des ménages américains détenaient des cryptomonnaies en 2022, et pour la plupart d'entre eux, il s'agit d'une part modeste, loin de constituer l'essentiel de leur patrimoine. Aucune source gouvernementale ne publie encore de données sur la part des cryptomonnaies dans le patrimoine net par tranche d'âge, ce qui témoigne de la nouveauté de ce secteur. Mon conseil : évaluez vos cryptomonnaies à leur valeur marchande, considérez-les comme le poste le plus volatil de votre bilan et ne vous laissez pas berner par une bonne année : elles ne constituent pas votre plan de retraite. Un placement qui peut perdre 70 % de sa valeur en un trimestre n'est pas un investissement solide. C'est un pari que vous pouvez vous permettre de perdre. De toute façon, pour la plupart des détenteurs, les montants investis restent modestes. Les données bancaires suggèrent que le participant type investit moins d'une semaine de salaire en cryptomonnaies : un petit pécule, pas un outil de création de richesse.

Comment constituer son patrimoine net en fonction de l'âge

Les leviers changent à peine avec l'âge. L'accentuation, elle, change.

Dans la vingtaine et la trentaine

Établissez des bases solides. Commencez par constituer une petite épargne de précaution, puis remboursez vos dettes à taux d'intérêt élevés, notamment les cartes de crédit, car aucun investissement ne surpasse un taux d'intérêt de 24 %. Ouvrez un compte d'épargne-retraite tôt pour que les intérêts composés aient le temps de fructifier pendant des décennies. Le principe sous-jacent est simple : épargner et investir une part régulière de chaque salaire, automatiquement, pour que le résultat ne dépende jamais de votre volonté. C'est là que l'attrait des cryptomonnaies pour les jeunes se fait sentir : les jeunes investisseurs ont le temps de prendre plus de risques, mais ce « risque accru » doit rester une petite partie de leur portefeuille, de manière réfléchie et délibérée, et non la totalité.

Entre 40 et 50 ans

Ce sont les années où vos revenus sont les plus élevés, l'objectif est donc de maximiser vos gains. Augmentez vos cotisations retraite au maximum, profitez de toutes les contributions de votre employeur et laissez votre patrimoine immobilier fructifier. Le tableau ci-dessous explique pourquoi la plupart des gens doivent redoubler d'efforts dans ce domaine. Il présente les soldes des comptes 401(k) par âge, et l'écart entre la moyenne et la médiane reste le même.

| Âge | 401(k) moyen | 401(k) médian |

|---|---|---|

| 25-34 | 42 640 $ | 16 255 $ |

| 35-44 | 103 552 $ | 39 958 $ |

| 45-54 | 188 643 $ | 67 796 $ |

| 55-64 | 271 320 $ | 95 642 $ |

Les chiffres de l'étude « How America Saves 2025 » de Vanguard, relayés par Bankrate , révèlent un solde médian de 95 642 $ chez les 55-64 ans, un chiffre préoccupant comparé aux médianes de patrimoine net. C'est pourquoi la valeur nette du logement joue un rôle si important dans la constitution du patrimoine américain. Si l'épargnant moyen accuse un tel retard, la solution est rarement complexe : il suffit d'augmenter son taux de cotisation. Augmenter son épargne, même de quelques pourcents de salaire, et bénéficier de la contribution maximale de l'employeur, a un impact bien plus important que de se lancer dans un placement à la mode. Si les compromis à faire vous semblent insurmontables, faire appel à un conseiller financier indépendant peut s'avérer judicieux à ce stade, où les sommes en jeu sont les plus importantes et les erreurs les plus coûteuses.

À partir de 60 ans

Passez de la construction à la protection. Réduisez progressivement les risques, planifiez les pertes pour que votre argent dure et diminuez vos placements volatils, y compris les cryptomonnaies, à mesure que vos années de revenus diminuent et que votre temps de récupération se réduit. Les priorités s'inversent. À 20 ans, l'objectif est la croissance et la durée d'investissement ; à 60 ans, c'est le risque lié à l'ordre des rendements, le danger d'un effondrement au moment même où vous commencez à retirer vos fonds. Une part volatile de votre portefeuille qui était acceptable à 30 ans peut anéantir votre retraite à 68 ans.

Quel est un bon patrimoine net moyen selon l'âge ?

Être « bon » est plus simple que ne le laissent paraître les tableaux comparatifs. Maintenez un niveau de vie égal ou supérieur à la médiane pour votre âge, assurez-vous d'une progression constante d'année en année, financez vos objectifs financiers importants et évitez de vous endetter au-delà de vos capacités de remboursement. Dépassez la médiane de votre tranche d'âge et vous serez déjà en avance sur la moitié des personnes de votre âge.

Mais la médiane est un plancher, pas une ligne d'arrivée. Prenons l'exemple de deux personnes de 35 ans, possédant toutes deux 135 600 $. L'une progresse, l'autre régresse. Même chiffre, histoires opposées. La progression prime toujours sur la stagnation. Votre patrimoine net est un indicateur de votre gestion financière, non un jugement sur votre personne, et le seul indicateur juste est celui de votre situation de l'année dernière. Votre patrimoine est négatif actuellement ? Vous n'êtes pas en échec. La moitié des jeunes de 28 ans, endettés jusqu'au cou et ayant un nouvel emprunt immobilier, ont un patrimoine négatif. La seule question qui compte est de savoir dans quel sens évolue votre situation.

Le chiffre qui compte vraiment

Une dernière fois, car c'est essentiel : utilisez la médiane, pas la moyenne. Entre 55 et 64 ans, cela représente 364 500 $ et non 1,57 million de dollars. Comparez votre propre situation à la médiane pour votre âge une ou deux fois par an. Observez la tendance, pas une simple fluctuation. Limitez vos investissements en cryptomonnaies à une somme que vous pouvez vous permettre de perdre sans trop d'inquiétude. Cessez ensuite de vous comparer à une moyenne de patrimoine net gonflée par les milliardaires et posez-vous plutôt la question fondamentale : votre patrimoine est-il supérieur à celui de l'année dernière ?