Средний размер собственного капитала в зависимости от возраста: как вы выглядите на фоне 2026

Вот цифра, которая должна вас раздражать. Среднестатистический американец в возрасте около 50 лет имеет состояние примерно в 1,57 миллиона долларов. Чувствуете себя отстающим? Не стоит. Состояние типичного человека этого возраста составляет 364 500 долларов, и обе цифры взяты из одного и того же опроса Федеральной резервной системы. Этот разрыв в четыре раза между «средним» и типичным — первое, что нужно прояснить, прежде чем сравнивать себя с кем-либо.

Поэтому, прежде чем сравнивать себя с этим показателем, определитесь, какой именно «средний» показатель вы имеете в виду. Это руководство предоставляет вам реальные данные о среднем чистом капитале по возрасту от ФРС, показывает, почему эта цифра вводит в заблуждение, и помогает вам понять, где вы на самом деле находитесь. Плюс то, что упускают другие руководства: какое место сейчас занимает криптовалюта. Одно замечание. Основные данные — это результаты опроса потребительских финансов за 2022 год, самые новые из существующих, а издание за 2025 год ожидается в конце 2026. Для криптовалюты я использовал данные за 2025 год и 2026 и отметил их.

Что учитывается: собственный капитал, заемные средства и криптовалюта.

Чистая стоимость активов — это простая арифметика. Всё, чем вы владеете, за вычетом всего, что вы должны. Вот и вся формула. Главное — помнить, что должно находиться в каждом столбце.

Что вам принадлежит: собственный капитал в вашем доме, то есть его стоимость за вычетом ипотеки, а не рыночная цена. Ваши пенсионные счета, 401(k) или IRA. Любые брокерские активы, наличные на вашем банковском счете и, да, криптовалюта, учтенные по сегодняшней рыночной цене. Что вы должны: остаток по ипотеке, студенческие кредиты, автокредит, задолженность по кредитным картам. Вычтите второй список из первого. Эта цифра — ваше чистое состояние. Если у вас есть дом за 400 000 долларов с ипотекой в 250 000 долларов, 401(k) на 90 000 долларов и 5 000 долларов в криптовалюте, а также задолженность по кредитным картам в 12 000 долларов, то ваше состояние составит 233 000 долларов. Вот и вся суть.

Здесь людей ловят две ловушки. Большой дом с большой ипотекой приносит гораздо меньше пользы, чем кажется, потому что учитывается только собственный капитал. А криптовалюта отражается в портфеле по текущей стоимости, а не по той, которую вы за неё заплатили или на которую надеетесь её увидеть. Держите её, и она будет учитываться, независимо от того, хороший год или плохой.

Стоит также различать: чистая стоимость активов — это моментальный снимок того, чем вы владеете, а денежный поток — это движение денег каждый месяц. Это совершенно разные вопросы. А среди держателей криптовалюты стейблкоин, хранящийся в кошельке, действует как наличные деньги, в то время как волатильный токен — как спекулятивная акция. Оба варианта учитываются. Это не один и тот же вид денег.

Средний размер чистого состояния в зависимости от возраста: реальные цифры.

Вот цифры, которые все ищут, прямо из Федеральной резервной системы.

Полная таблица

Приведенные ниже данные взяты из Обследования потребительских финансов за 2022 год, опубликованного Федеральной резервной системой в октябре 2023 года. Медиана означает домохозяйство, находящееся посередине. Среднее значение — это простое среднее арифметическое.

| Возраст главы семьи | Медианный чистый капитал | Средний чистый капитал |

|---|---|---|

| Младше 35 лет | 39 000 долларов США | 183 500 долларов США |

| 35-44 | 135 600 долларов США | 549 600 долларов США |

| 45-54 | 247 200 долларов США | 975 800 долларов США |

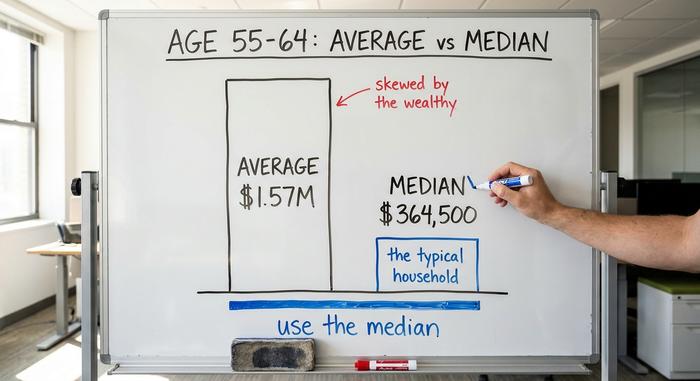

| 55-64 | 364 500 долларов США | 1 566 900 долларов США |

| 65-74 | 409 900 долларов США | 1 794 600 долларов США |

| 75+ | 335 600 долларов США | 1 624 100 долларов США |

В целом по домохозяйствам США медианный чистый капитал составляет 192 900 долларов, а средний — 1 063 700 долларов.

Что показывает эта кривая

Такая структура вполне логична. Чистый капитал растет на протяжении трудовой жизни, поскольку люди погашают долги и накапливают сбережения, достигая пика в возрасте 65-74 лет со средним значением в 409 900 долларов, а затем снижается после 75 лет, когда люди перестают зарабатывать и начинают тратить накопленные средства. Обратите внимание также на то, что самая молодая группа недавно показала наибольший рост в процентном отношении. Средний чистый капитал для лиц моложе 35 лет подскочил на 143% в период с 2019 по 2022 год, с 16 100 до 39 000 долларов, благодаря росту цен на жилье и акции. Большой скачок, небольшая база. Более старшие возрастные группы практически не изменились по сравнению с ними, а спад после 75 лет — это не столько снижение, сколько запланированный результат: пенсионеры должны тратить накопленные средства. Снижение показателя в возрасте 80 лет может означать, что план работает.

Медиана против среднего значения: почему разрыв огромен?

Если вы возьмете из этой статьи одну идею, то это именно она. Средний и медианный чистый капитал рассказывают совершенно разные истории, и средний показатель обычно вас обманывает.

Почему средний вводит в заблуждение

Среднее значение — это просто общее богатство, деленное на количество домохозяйств. Добавьте в этот список несколько миллиардеров, и среднее значение резко возрастет, хотя никто из среднего класса не разбогател. То же самое происходит и с чистым капиталом. Небольшое количество очень богатых семей, владеющих большей частью акций и недвижимости, поднимает среднее значение намного выше, чем у обычного домохозяйства. В возрасте от 55 до 64 лет среднее значение составляет 1,57 миллиона долларов, а медианное — 364 500 долларов, что составляет менее четверти от этого значения. «Среднее» значение практически никого не описывает.

Какой номер на самом деле использовать?

Используйте медиану. Это домохозяйство, находящееся ровно посередине, поэтому оно показывает, как на самом деле выглядит «типичный» уровень для вашего возраста. Когда заголовок хвастается тем, что средний американец почти миллионер, это технически правда, но практически бесполезно. Сравните себя с медианой в вашей возрастной категории, и картина быстро станет честной.

Чтобы быстро почувствовать разницу: если у десяти соседей по 50 000 долларов, а у одного — 20 миллионов, то средний чистый капитал на улице составляет около 1,8 миллиона долларов. Медиана по-прежнему равна 50 000 долларов. Среднее значение описывает состояние одного особняка, а не квартала, на котором вы живете.

Как ваш чистый капитал соотносится с возрастом

Итак, вы впереди или позади? Сравнивайте свой чистый капитал в зависимости от возраста со средним значением для вашей возрастной группы, а не со средним арифметическим. Если вам 40 лет и ваш чистый капитал превышает 135 600 долларов, вы опережаете половину своих сверстников. Если же ваш капитал ниже, у вас есть конкуренты и время.

Здесь пригодится один ориентир, ориентированный на будущее. Распространенное эмпирическое правило гласит, что к 30 годам следует наращивать инвестиционные активы, стоимость которых примерно равна годовому доходу, к 40 годам — в три раза, к 50 годам — в шесть-семь раз, а к выходу на пенсию — примерно в двадцать раз. Рассматривайте это как цель, к которой нужно стремиться, а не как оценку в табеле успеваемости. Приведенные выше медианные значения описывают текущее положение людей; мультипликаторы показывают, куда вас может привести стабильное накопление средств. Ваша динамика во времени важнее, чем какой-либо конкретный момент времени.

Также полезно придерживаться своей собственной стратегии. В целом, распределение показателей смещается вверх с каждым десятилетием, поэтому планка для «достижения успеха» в 60 лет намного выше, чем в 30. Сравнение ваших показателей с показателями кого-либо в другой возрастной группе практически ничего не говорит. Сравнивайте себя со сверстниками и со своим прошлым «я».

Как криптовалюты влияют на финансовое положение американцев

Вот что упускают другие руководства. Для растущей доли домохозяйств, особенно молодых, криптовалюта теперь является частью среднего уровня благосостояния, и это меняет то, как некоторые люди накапливают богатство.

Кому на самом деле принадлежит криптовалюта?

Владение криптовалютой резко смещается в сторону молодежи. Опрос домохозяйств, проведенный Федеральной резервной системой в 2022 году, показал, что около 15% взрослых в возрасте от 30 до 44 лет владеют криптовалютой, по сравнению с всего 3% людей в возрасте 60 лет и старше. Опрос Gallup, проведенный в июне 2025 года, показал, что в целом владение криптовалютой составляет 14%, при этом 25% мужчин в возрасте от 18 до 49 лет владеют ею, по сравнению с 7% взрослых в возрасте 65 лет и старше. Оценки различаются в зависимости от метода: более широкий опрос ФРС о благополучии 2025 года показал, что 10% взрослых используют криптовалюту, в то время как более ранние данные той же программы ФРС показали аналогичный диапазон от однозначных чисел до 10-20%. Честно говоря, для большинства взрослых этот показатель находится в диапазоне от 10% до 15%, а для молодых мужчин — выше. И новейшая тенденция работает в обратную сторону: покупатели старшего возраста сейчас являются самой быстрорастущей группой, выходящей на рынок. По оценкам одного отраслевого исследования, более 67 миллионов американцев сейчас владеют криптовалютой, при этом люди старше 55 лет составляют 28% от числа покупателей, впервые приобретших криптовалюту за последний год. К этой цифре следует относиться с осторожностью, поскольку она получена от криптоторговой группы, но тенденция прослеживается и в других областях: распространение криптовалюты выходит за пределы ниши молодых мужчин.

Какая доля криптовалюты должна входить в чистую стоимость активов.

Реальность такова. По данным Федерального резервного банка Сент-Луиса , в 2022 году только 4,3% американских домохозяйств владели криптовалютой, и для большинства держателей это лишь скромная доля, а не основная часть их состояния. Ни один государственный источник пока не публикует данные о доле криптовалюты в чистой стоимости активов в зависимости от возраста, что говорит о том, насколько это относительно новая область. Мой совет: оценивайте криптовалюту по рыночной стоимости, рассматривайте её как наиболее волатильный актив в вашем балансе и не позволяйте удачному году обмануть вас, заставив думать, что это ваш пенсионный план. Позиция, которая может упасть на 70% за квартал, не является фундаментом. Это ставка, которую вы можете позволить себе проиграть. Для большинства держателей суммы в долларах всё равно остаются скромными. Данные банковских транзакций показывают, что типичный участник переводит в криптовалюту сумму, меньшую, чем недельная зарплата, — значительные карманные деньги, а не источник богатства.

Как увеличить свой собственный капитал с возрастом

Рычаги управления почти не меняются с возрастом. Меняется лишь акцент.

В возрасте от 20 до 30 лет

Заложите фундамент. Сначала небольшой резервный фонд, затем избавьтесь от долгов с высокими процентными ставками, особенно по кредитным картам, потому что никакие инвестиции не могут надежно превзойти 24%-ную процентную ставку. Начните открывать пенсионный счет как можно раньше, чтобы у сложного процента было десятилетия для работы. Привычка, лежащая в основе всего этого, проста: откладывайте и инвестируйте стабильную долю каждой зарплаты автоматически, чтобы результат никогда не зависел от силы воли. Именно здесь проявляется молодежный уклон криптовалют: у молодых инвесторов есть временной горизонт, чтобы брать на себя больший риск, но «больший риск» все равно должен означать небольшую, обдуманную долю, а не весь портфель.

В возрасте от 40 до 50 лет

Сейчас пик заработка, поэтому цель — максимизировать доходы. Нужно максимально увеличить пенсионные отчисления, получить все взносы от работодателя и позволить расти стоимости недвижимости. В таблице ниже показано, почему большинству людей нужно приложить больше усилий. Здесь представлены остатки на счетах 401(k) по возрастам, и разница между средним и медианным значениями снова демонстрирует тот же самый перекос.

| Возраст | Средний размер пенсионного плана 401(k) | Медианный пенсионный план 401(k) |

|---|---|---|

| 25-34 | 42 640 долларов США | 16 255 долларов США |

| 35-44 | 103 552 долларов США | 39 958 долларов США |

| 45-54 | 188 643 долларов США | 67 796 долларов США |

| 55-64 | 271 320 долларов США | 95 642 долларов США |

Данные из отчета Vanguard «Как Америка копит в 2025 году», опубликованные Bankrate . Медианный баланс в 55-64 года в размере 95 642 долларов выглядит удручающе по сравнению со средними показателями чистой стоимости активов, и именно поэтому стоимость недвижимости играет такую важную роль в накоплениях американцев. Если типичный вкладчик настолько отстает, решение редко бывает экзотическим. Речь идет о размере взносов. Увеличение отложенных средств даже на несколько процентов от зарплаты и получение полного взноса от работодателя значительно меняет ситуацию, чем погоня за выгодными инвестициями. Если компромиссы кажутся слишком сложными, на данном этапе, когда деньги самые большие, а ошибки самые дорогие, услуги финансового консультанта, работающего только за комиссионные, могут быть оправданными.

В возрасте 60 лет и старше

Перейдите от накопления к защите. Постепенно снижайте риски, планируйте вывод средств так, чтобы ваших денег хватило надолго, и сокращайте волатильные активы, включая криптовалюту, по мере того, как ваши трудовые годы подходят к концу, а время на восстановление сокращается. Здесь приоритеты меняются. В 20 лет цель — рост и время на рынке; в 60 — риск последовательности доходности, опасность обвала как раз в тот момент, когда вы начинаете снимать средства. Волатильный актив, который был хорош в 30 лет, может подорвать вашу пенсию в 68.

Каков средний размер чистого капитала, считающийся приемлемым для определенного возраста?

«Хорошее положение» проще, чем кажется по сравнительным таблицам. Находитесь на уровне или выше медианы для своего возраста, поддерживайте тенденцию к росту из года в год, финансируйте те финансовые цели, которые действительно важны для вас, и не обременяйте себя долгами, которые вы не сможете обслуживать. Преодолейте медиану для своей возрастной группы, и вы уже будете впереди половины населения страны вашего возраста.

Но медиана — это нижний предел, а не финишная линия. Представьте двух 35-летних, у обоих по 135 600 долларов. Один поднимается, другой опускается. Одинаковая сумма, противоположные результаты. Направление всегда важнее ровности. Чистая стоимость активов — это показатель ваших финансовых привычек, а не оценка вас как личности, и единственно справедливый показатель — это сравнение вас с собой в прошлом году. Сейчас у вас отрицательный баланс? Вы не терпите неудачу. У половины 28-летних с студенческими кредитами и новой ипотекой баланс ниже нуля. Единственный важный вопрос — в какую сторону изгибается эта линия.

Число, которое действительно имеет значение

Ещё раз, потому что это вся игра: используйте медиану, а не среднее арифметическое. В возрасте от 55 до 64 лет это означает 364 500 долларов, а не 1,57 миллиона. Сравнивайте свои собственные показатели со средним значением для вашего возраста один-два раза в год. Следите за направлением, а не за моментальным снимком. Держите криптовалюту в пределах той доли, которую вы можете потерять, не беспокоясь о сне. Затем перестаньте сравнивать себя со средним состоянием миллиардеров по возрасту и начните задавать себе один вопрос, который действительно приносит результат: эта сумма больше, чем была в прошлом году?