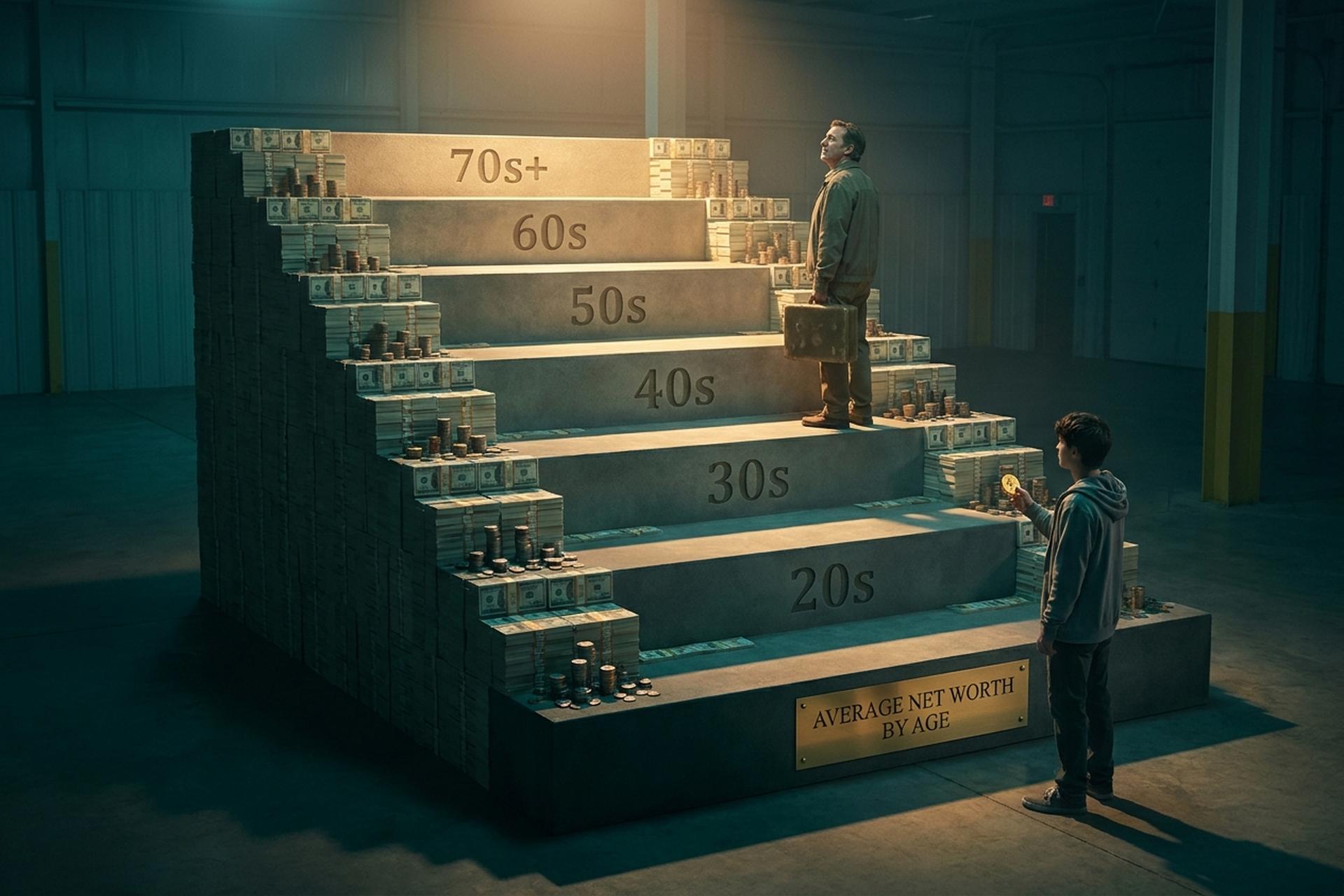

आयु के अनुसार औसत कुल संपत्ति: आप 2026 में दूसरों से कैसे तुलना करते हैं?

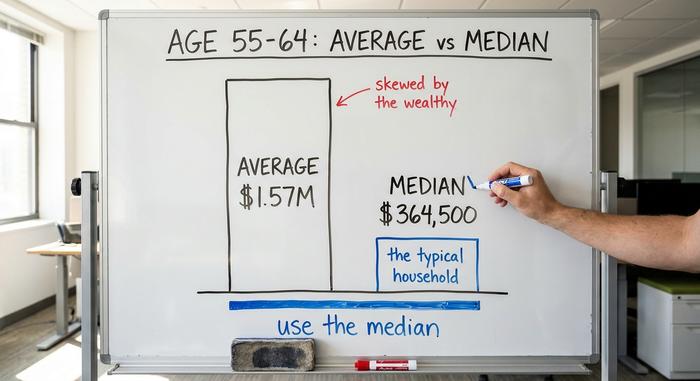

एक आंकड़ा आपको चौंका सकता है। 50 वर्ष की आयु के आसपास के औसत अमेरिकी की संपत्ति लगभग 1.57 मिलियन डॉलर है। क्या आपको लग रहा है कि आप पीछे रह गए हैं? चिंता न करें। उस आयु वर्ग के एक सामान्य व्यक्ति की संपत्ति 364,500 डॉलर है, और ये दोनों आंकड़े फेडरल रिजर्व के एक ही सर्वेक्षण से लिए गए हैं। औसत और सामान्य संपत्ति के बीच का यह चार गुना अंतर, किसी से भी अपनी तुलना करने से पहले समझना बहुत ज़रूरी है।

इसलिए, खुद की तुलना करने से पहले यह स्पष्ट कर लें कि आप किस "औसत" की बात कर रहे हैं। यह गाइड आपको फेडरल रिजर्व द्वारा जारी आयु-वार वास्तविक औसत निवल संपत्ति की जानकारी देती है, यह बताती है कि यह आंकड़ा भ्रामक क्यों है, और आपको यह समझने में मदद करती है कि आप वास्तव में कहां खड़े हैं। साथ ही, वह महत्वपूर्ण पहलू भी इसमें शामिल है जिसे अन्य गाइड छोड़ देते हैं: क्रिप्टो का वर्तमान में क्या स्थान है। एक बात ध्यान रखें। मुख्य डेटा 2022 के उपभोक्ता वित्त सर्वेक्षण पर आधारित है, जो नवीनतम है, और 2025 का संस्करण 2025 के अंत तक जारी होने वाला है। क्रिप्टो के लिए, मैंने 2025 और 2025 के आंकड़े उपयोग किए हैं और उन्हें चिह्नित किया है।

महत्वपूर्ण कारक: गृह इक्विटी, ऋण और क्रिप्टोकरेंसी

कुल संपत्ति एक सरल गणित है। आपकी सारी संपत्ति में से आपके सारे कर्ज घटा दें। यही पूरा फॉर्मूला है। असली चुनौती यह याद रखना है कि किस कॉलम में क्या आता है।

आपके पास क्या है: आपके घर की इक्विटी, यानी उसका मूल्य, जिसमें से मॉर्गेज की राशि घटा दी गई हो, न कि मूल कीमत। आपके रिटायरमेंट खाते, जैसे 401(k) या IRA। ब्रोकरेज में जमा की गई कोई भी संपत्ति, आपके बैंक में जमा नकदी, और हां, क्रिप्टोकरेंसी, जिनकी गणना आज के बाजार मूल्य पर की गई है। आप पर क्या बकाया है: मॉर्गेज की बकाया राशि, छात्र ऋण, कार ऋण, क्रेडिट कार्ड का कर्ज। पहली सूची से दूसरी सूची घटाएं। वह संख्या आपकी कुल संपत्ति है। मान लीजिए आपके पास 400,000 डॉलर का घर है, जिस पर 250,000 डॉलर का मॉर्गेज है, 90,000 डॉलर का 401(k) खाता है, और 5,000 डॉलर की क्रिप्टोकरेंसी है, फिर 12,000 डॉलर का क्रेडिट कार्ड का कर्ज है, तो आपकी कुल संपत्ति 233,000 डॉलर है। यही पूरी प्रक्रिया है।

यहां दो तरह के जाल लोगों को फंसाते हैं। बड़ा घर और उस पर लिया गया भारी कर्ज जितना दिखता है, उतना लाभ नहीं देता, क्योंकि सिर्फ इक्विटी ही मायने रखती है। और क्रिप्टोकरेंसी का मूल्य उसके वर्तमान मूल्य के आधार पर तय होता है, न कि उस कीमत पर जो आपने चुकाई या जिसके लिए आप उसके बढ़ने की उम्मीद कर रहे हैं। इसे अपने पास रखें, यह हर हाल में मायने रखता है, चाहे साल अच्छा हो या बुरा।

यह बात भी स्पष्ट होनी चाहिए: नेट वर्थ आपके स्वामित्व का एक संक्षिप्त विवरण है, जबकि कैश फ्लो हर महीने आने-जाने वाले पैसे को दर्शाता है। ये दोनों बिल्कुल अलग-अलग प्रश्न हैं। क्रिप्टो धारकों के लिए, वॉलेट में रखा स्टेबलकॉइन नकदी की तरह काम करता है, जबकि वोलेटाइल टोकन सट्टा स्टॉक की तरह काम करता है। दोनों ही मायने रखते हैं। लेकिन ये एक ही प्रकार का पैसा नहीं हैं।

आयु के अनुसार औसत कुल संपत्ति: वास्तविक आंकड़े

ये रहे वो आंकड़े जिनकी हर कोई वास्तव में तलाश कर रहा है, सीधे फेडरल रिजर्व से।

पूरी तालिका

नीचे दिए गए आंकड़े फेडरल रिजर्व द्वारा अक्टूबर 2023 में प्रकाशित उपभोक्ता वित्त के 2022 सर्वेक्षण से लिए गए हैं। माध्यिका का अर्थ है ठीक मध्य में स्थित परिवार। माध्य साधारण औसत है।

| परिवार के मुखिया की आयु | औसत कुल संपत्ति | औसत कुल संपत्ति |

|---|---|---|

| 35 से कम | $39,000 | $183,500 |

| 35-44 | $135,600 | $549,600 |

| 45-54 | $247,200 | $975,800 |

| 55-64 | $364,500 | $1,566,900 |

| 65-74 | $409,900 | $1,794,600 |

| 75+ | $335,600 | $1,624,100 |

अमेरिका के सभी परिवारों की औसत कुल संपत्ति 192,900 डॉलर है और माध्य 1,063,700 डॉलर है।

वक्र क्या दर्शाता है

यह पैटर्न तर्कसंगत है। कामकाजी वर्षों के दौरान, जैसे-जैसे आप कर्ज चुकाते हैं और बचत बढ़ाते हैं, आपकी कुल संपत्ति बढ़ती जाती है। 65-74 आयु वर्ग में यह अपने चरम पर पहुँचती है, जहाँ औसत संपत्ति $409,900 होती है। 75 वर्ष की आयु के बाद, यह धीरे-धीरे घटने लगती है क्योंकि लोग कमाना बंद कर देते हैं और अपनी बचत खर्च करना शुरू कर देते हैं। यह भी ध्यान देने योग्य है कि हाल ही में सबसे कम उम्र के समूह में प्रतिशत के हिसाब से सबसे अधिक वृद्धि हुई है। 35 वर्ष से कम आयु के लोगों की औसत कुल संपत्ति 2019 और 2022 के बीच 143% बढ़कर $16,100 से $39,000 हो गई, जो घर और शेयर की बढ़ती कीमतों के कारण हुई। बड़ी वृद्धि, छोटा आधार। तुलनात्मक रूप से, बड़े आयु वर्ग में कोई खास वृद्धि नहीं हुई, और 75 वर्ष के बाद की गिरावट वास्तव में गिरावट नहीं है, बल्कि यह एक योजना है: सेवानिवृत्त लोगों से अपेक्षा की जाती है कि वे अपनी अर्जित संपत्ति खर्च करें। 80 के दशक में इस संख्या में गिरावट का मतलब यह हो सकता है कि योजना कारगर साबित हो रही है।

माध्यिका बनाम औसत: यह अंतर इतना बड़ा क्यों है?

अगर आप इस लेख से कोई एक बात याद रखना चाहें, तो वह यह है। औसत निवल संपत्ति और माध्यिका निवल संपत्ति दो अलग-अलग बातें बताती हैं, और औसत अक्सर आपको गुमराह करता है।

औसत क्यों गुमराह करता है?

औसत का मतलब है कुल संपत्ति को परिवारों की संख्या से भाग देना। अगर इसमें कुछ अरबपति शामिल हो जाएं, तो औसत बहुत बढ़ जाता है, भले ही बीच के किसी भी व्यक्ति की संपत्ति में कोई वृद्धि न हो। यही बात कुल संपत्ति के मामले में भी लागू होती है। कुछ बेहद धनी परिवार, जिनके पास अधिकांश शेयर और अचल संपत्ति है, औसत को एक सामान्य परिवार की संपत्ति से कहीं ऊपर खींच लेते हैं। 55 से 64 वर्ष की आयु के बीच औसत 1.57 मिलियन डॉलर है, जबकि माध्यिका 364,500 डॉलर है, जो इसके एक चौथाई से भी कम है। यह "औसत" लगभग किसी भी व्यक्ति का सटीक वर्णन नहीं करता है।

वास्तव में किस संख्या का उपयोग करना है

औसत का इस्तेमाल करें। यह ठीक बीच में स्थित परिवार होता है, इसलिए यह आपको बताता है कि आपकी उम्र के लिए "सामान्य" परिवार कैसा दिखता है। जब कोई खबर यह दावा करती है कि औसत अमेरिकी लगभग करोड़पति है, तो यह तकनीकी रूप से तो सच है, लेकिन व्यवहार में इसका कोई मतलब नहीं है। अपने आयु वर्ग के औसत से अपनी तुलना करें, और आपको सच्चाई तुरंत समझ आ जाएगी।

अंतर को समझने का एक आसान तरीका: अगर दस पड़ोसियों में से प्रत्येक के पास 50,000 डॉलर हैं और एक के पास 20 मिलियन डॉलर हैं, तो उस गली में औसत कुल संपत्ति लगभग 1.8 मिलियन डॉलर है। माध्यिका अभी भी 50,000 डॉलर है। औसत उस एक आलीशान घर का वर्णन करता है, न कि उस पूरे ब्लॉक का जिसमें आप रहते हैं।

उम्र के अनुसार आपकी कुल संपत्ति की तुलना कैसे करें

तो, आगे हैं या पीछे? अपनी उम्र के हिसाब से अपनी कुल संपत्ति की तुलना अपने आयु वर्ग के औसत से करें, न कि माध्य से। यदि आपकी आयु 40 वर्ष है और आपकी कुल संपत्ति $135,600 से अधिक है, तो आप अपने आधे साथियों से आगे हैं। इससे कम संपत्ति वाले लोगों के साथ आप अकेले नहीं हैं, और आपके पास समय भी है।

भविष्य को ध्यान में रखते हुए एक मानक यहाँ मददगार साबित होता है। एक सामान्य नियम यह है कि 30 वर्ष की आयु तक लगभग एक वर्ष की आय के बराबर निवेश योग्य संपत्ति, 40 वर्ष की आयु तक तीन गुना, 50 वर्ष की आयु तक छह से सात गुना और सेवानिवृत्ति तक लगभग बीस गुना संपत्ति बना लेनी चाहिए। इसे एक लक्ष्य के रूप में लें, न कि किसी रिपोर्ट कार्ड में मिले अंक के रूप में। ऊपर दिए गए औसत बताते हैं कि लोग वर्तमान में कहाँ हैं; गुणक बताते हैं कि नियमित बचत आपको कहाँ तक ले जा सकती है। किसी एक आंकड़े से कहीं अधिक महत्वपूर्ण है आपका समय के साथ बढ़ता रुझान।

अपने दायरे में रहना भी ज़रूरी है। हर दशक के साथ आय का वितरण बदलता जाता है, इसलिए 60 वर्ष की आयु में "अच्छा प्रदर्शन" करने का मानदंड 30 वर्ष की आयु की तुलना में कहीं अधिक होता है। अपनी आय की तुलना किसी अन्य आयु वर्ग के व्यक्ति से करने से आपको कुछ खास जानकारी नहीं मिलेगी। अपने हम उम्र लोगों और अपने अतीत से तुलना करें।

क्रिप्टो अमेरिकियों की कुल संपत्ति में कैसे फिट बैठता है?

अन्य गाइडों में जिन बातों का जिक्र नहीं है, वे ये हैं: परिवारों के बढ़ते हुए हिस्से, विशेषकर युवा परिवारों के लिए, क्रिप्टो अब औसत कुल संपत्ति का एक हिस्सा बन गया है, और इससे कुछ लोगों के धन अर्जित करने के तरीके में बदलाव आता है।

असल में क्रिप्टो का मालिक कौन है?

क्रिप्टो करेंसी में स्वामित्व का झुकाव युवाओं की ओर तेज़ी से बढ़ रहा है। फेडरल रिजर्व के 2022 के घरेलू आर्थिक सर्वेक्षण में पाया गया कि 30 से 44 वर्ष की आयु के लगभग 15% वयस्कों के पास क्रिप्टो करेंसी थी, जबकि 60 वर्ष और उससे अधिक आयु के लोगों में यह आंकड़ा मात्र 3% था। जून 2025 के गैलप सर्वेक्षण में कुल स्वामित्व 14% बताया गया, जिसमें 18 से 49 वर्ष की आयु के 25% पुरुषों के पास क्रिप्टो करेंसी थी, जबकि 65 वर्ष और उससे अधिक आयु के वयस्कों में यह आंकड़ा 7% था। अनुमान अलग-अलग तरीकों के अनुसार भिन्न होते हैं: फेड के व्यापक 2025 के कल्याण सर्वेक्षण में क्रिप्टो का उपयोग करने वाले वयस्कों का प्रतिशत 10% बताया गया, जबकि इसी फेड कार्यक्रम के एक पूर्व सर्वेक्षण में यह आंकड़ा लगभग 10% से 15% के बीच था। वास्तविक स्थिति यह है कि अधिकांश वयस्कों के लिए क्रिप्टो करेंसी का प्रतिशत 10% से 15% के बीच है, और युवा पुरुषों के लिए यह आंकड़ा अधिक है। और नवीनतम रुझान इसके विपरीत है: वृद्ध खरीदार अब बाजार में प्रवेश करने वाला सबसे तेजी से बढ़ता समूह है। एक उद्योग सर्वेक्षण के अनुसार, अनुमान है कि अब 67 मिलियन से अधिक अमेरिकी क्रिप्टो करेंसी रखते हैं, जिनमें से 55 वर्ष और उससे अधिक आयु वर्ग के लोग पिछले वर्ष पहली बार क्रिप्टो करेंसी खरीदने वालों में 28% हैं। इस आंकड़े को सावधानी से लें, क्योंकि यह एक क्रिप्टो व्यापार समूह से आया है, लेकिन यह रुझान अन्य क्षेत्रों में भी दिखाई देता है: क्रिप्टो का प्रचलन अब केवल युवा पुरुषों तक ही सीमित नहीं है।

कुल संपत्ति में कितनी क्रिप्टोकरेंसी शामिल होनी चाहिए?

एक हकीकत का सामना कीजिए। सेंट लुइस फेड के आंकड़ों के अनुसार , 2022 में केवल 4.3% अमेरिकी परिवारों के पास ही क्रिप्टो करेंसी थी, और अधिकांश धारकों के लिए यह उनकी संपत्ति का एक छोटा सा हिस्सा है, न कि उसका बड़ा हिस्सा। अभी तक किसी भी सरकारी स्रोत ने आयु के अनुसार कुल संपत्ति में क्रिप्टो के हिस्से का डेटा प्रकाशित नहीं किया है, जिससे पता चलता है कि यह क्षेत्र अभी कितना नया है। मेरी राय: इसे बाजार मूल्य पर गिनें, इसे अपनी बैलेंस शीट की सबसे अस्थिर मद मानें, और किसी अच्छे साल के प्रदर्शन को देखकर यह न सोचें कि यह आपकी सेवानिवृत्ति योजना है। एक तिमाही में 70% तक गिरने वाली क्रिप्टो करेंसी कोई मजबूत आधार नहीं है। यह एक ऐसा दांव है जिसे आप हारने का जोखिम उठा सकते हैं। वैसे भी, अधिकांश धारकों के लिए डॉलर में इसकी राशि अभी भी मामूली है। बैंक लेनदेन के आंकड़ों से पता चलता है कि एक आम निवेशक अपनी एक हफ्ते की तनख्वाह से भी कम क्रिप्टो में निवेश करता है, जो जेब खर्च के लिए पर्याप्त है, न कि संपत्ति बढ़ाने का मुख्य जरिया।

उम्र के हिसाब से अपनी कुल संपत्ति कैसे बढ़ाएं

लीवर उम्र के साथ शायद ही बदलते हैं। जोर बदल जाता है।

अपने 20 और 30 के दशक में

बुनियाद मजबूत करें। सबसे पहले एक छोटा आपातकालीन कोष बनाएं, फिर उच्च ब्याज वाले कर्ज, खासकर क्रेडिट कार्ड के कर्ज चुकाएं, क्योंकि 24% ब्याज दर से बेहतर निवेश कोई और नहीं हो सकता। सेवानिवृत्ति खाता जल्दी शुरू करें ताकि चक्रवृद्धि ब्याज का लाभ उठाने के लिए दशकों का समय मिल सके। इसके पीछे मूल सिद्धांत यह है: हर महीने की तनख्वाह का एक निश्चित हिस्सा नियमित रूप से बचाएं और निवेश करें, ताकि परिणाम कभी भी इच्छाशक्ति पर निर्भर न हो। क्रिप्टो में युवाओं का रुझान भी यहीं दिखता है: युवा निवेशकों के पास अधिक जोखिम लेने के लिए समय होता है, लेकिन "अधिक जोखिम" का मतलब पूरे पोर्टफोलियो में निवेश करने के बजाय एक छोटा, सोच-समझकर लिया गया हिस्सा होना चाहिए।

40 और 50 की उम्र में

ये कमाई के चरम वर्ष हैं, इसलिए लक्ष्य अधिकतम लाभ कमाना है। सेवानिवृत्ति निधि में अधिकतम योगदान दें, नियोक्ता द्वारा दिए गए हर तरह के योगदान का लाभ उठाएं और घर की संपत्ति को बढ़ने दें। नीचे दी गई तालिका दर्शाती है कि अधिकांश लोगों को यहाँ अधिक प्रयास करने की आवश्यकता क्यों है। ये आयु के अनुसार 401(k) शेष राशि हैं, और औसत और माध्यिका के बीच का अंतर वही विषमता फिर से दिखाता है।

| आयु | औसत 401(k) | माध्यिका 401(k) |

|---|---|---|

| 25-34 | $42,640 | $16,255 |

| 35-44 | $103,552 | $39,958 |

| 45-54 | $188,643 | $67,796 |

| 55-64 | $271,320 | $95,642 |

बैंकरेट द्वारा प्रकाशित वैनगार्ड की रिपोर्ट "हाउ अमेरिका सेव्स 2025" के आंकड़ों के अनुसार, 55-64 आयु वर्ग के लोगों की औसत बचत $95,642 है, जो उनकी कुल संपत्ति के औसत के मुकाबले काफी चौंकाने वाली है। यही कारण है कि अमेरिकी संपत्ति में गृह इक्विटी की इतनी बड़ी भूमिका है। यदि एक सामान्य बचतकर्ता इतना पीछे है, तो इसका समाधान शायद ही कोई अनोखा हो। यह बचत योगदान दर पर निर्भर करता है। अपने वेतन में कुछ प्रतिशत की वृद्धि करना और नियोक्ता द्वारा दिए गए पूरे योगदान का लाभ उठाना, किसी आकर्षक निवेश के पीछे भागने से कहीं अधिक प्रभावी साबित होता है। यदि आपको लगता है कि बचत के बीच बहुत अधिक अंतर है, तो इस समय, जब सबसे अधिक धन की आवश्यकता होती है और गलतियाँ सबसे अधिक महंगी साबित हो सकती हैं, एक शुल्क-आधारित वित्तीय सलाहकार की सेवाएं लेना उचित हो सकता है।

60 वर्ष और उससे अधिक आयु में

निर्माण से सुरक्षा की ओर बढ़ें। धीरे-धीरे जोखिम कम करें, निकासी की योजना इस तरह बनाएं कि आपका पैसा लंबे समय तक चले, और जैसे-जैसे आपकी कमाई के वर्ष समाप्त होते हैं और आपके पास उबरने का समय कम होता जाता है, अस्थिर निवेशों, जिनमें क्रिप्टोकरेंसी भी शामिल है, को कम करते जाएं। यहां प्राथमिकताएं उलट जाती हैं। 20 की उम्र में लक्ष्य होता है विकास और बाजार में अधिक समय बिताना; 60 की उम्र में यह रिटर्न के क्रम का जोखिम होता है, निकासी शुरू करते ही अचानक नुकसान होने का खतरा। 30 की उम्र में जो अस्थिर निवेश ठीक था, वही 68 की उम्र में आपकी सेवानिवृत्ति को बर्बाद कर सकता है।

उम्र के हिसाब से औसत कुल संपत्ति कितनी होनी चाहिए?

"अच्छा" होना तुलनात्मक चार्टों की तुलना में कहीं अधिक सरल है। अपनी आयु वर्ग के औसत के बराबर या उससे ऊपर रहें, हर साल अपनी आय में वृद्धि बनाए रखें, अपने उन वित्तीय लक्ष्यों के लिए धन जुटाएं जो वास्तव में आपके लिए मायने रखते हैं, और ऐसे कर्ज में न डूबें जिसे आप चुका न सकें। यदि आप अपने आयु वर्ग के औसत से ऊपर हैं, तो आप पहले से ही अपने हमउम्र देश के आधे लोगों से आगे हैं।

लेकिन औसत एक आधार है, अंतिम लक्ष्य नहीं। दो 35 वर्षीय व्यक्तियों की कल्पना कीजिए, दोनों की कुल संपत्ति $135,600 है। एक की संपत्ति बढ़ रही है, दूसरे की घट रही है। संख्या समान है, लेकिन कहानी बिल्कुल विपरीत है। दिशा, समतल से हमेशा बेहतर होती है। कुल संपत्ति आपके पैसे के व्यवहार का स्कोरबोर्ड है, न कि आपके व्यक्तित्व का आकलन, और एकमात्र निष्पक्ष स्कोरबोर्ड आपकी तुलना पिछले वर्ष की आपकी संपत्ति से करता है। क्या अभी आपकी संपत्ति ऋण में है? इसका मतलब यह नहीं कि आप असफल हो रहे हैं। छात्र ऋण और नए गृह ऋण वाले आधे 28 वर्षीय व्यक्तियों की संपत्ति शून्य से नीचे है। महत्वपूर्ण प्रश्न केवल यह है कि यह रेखा किस दिशा में मुड़ रही है।

वह संख्या जो वास्तव में मायने रखती है

एक आखिरी बार, क्योंकि यही असली बात है: औसत नहीं, माध्यिका का इस्तेमाल करें। 55 से 64 वर्ष की आयु में इसका मतलब $364,500 है, न कि $1.57 मिलियन। साल में एक या दो बार अपनी उम्र के हिसाब से अपनी आय की माध्यिका से तुलना करें। भविष्य की दिशा पर ध्यान दें, न कि तात्कालिक स्थिति पर। क्रिप्टो में उतना ही निवेश करें जितना खोने पर आपको कोई चिंता न हो। फिर, अरबपतियों द्वारा बढ़ाए गए आयु-आधारित औसत कुल संपत्ति से अपनी तुलना करना बंद करें और उस एक सवाल पर ध्यान दें जो मायने रखता है: क्या यह संख्या पिछले साल से अधिक है?