Patrimônio líquido médio por idade: como você se compara em 2026

Aqui está um número que deveria te incomodar. O patrimônio líquido médio de um americano na faixa dos 50 anos é de cerca de US$ 1,57 milhão. Se sente para trás? Não se sinta. O patrimônio líquido típico de uma pessoa nessa faixa etária é de US$ 364.500, e ambos os valores vêm da mesma pesquisa do Federal Reserve. Essa diferença de quatro para um, entre a "média" e o patrimônio líquido típico, é a primeira coisa a se entender antes de se comparar com qualquer outra pessoa.

Portanto, defina qual "média" você está considerando antes de se comparar a ela. Este guia apresenta a média real do patrimônio líquido por idade, segundo o Fed, mostra por que esse número divulgado é enganoso e ajuda você a entender sua situação real. Além disso, inclui o que outros guias omitem: o papel das criptomoedas no mercado atual. Uma ressalva: os dados principais são da Pesquisa de Finanças do Consumidor de 2022, a mais recente disponível, com a edição de 2025 prevista para o final de 2026. Para criptomoedas, utilizei os dados de 2025 e 2026 e os sinalizei.

O que importa: Patrimônio imobiliário, dívidas e criptomoedas.

O patrimônio líquido é calculado por aritmética simples. Tudo o que você possui, menos tudo o que você deve. Essa é a fórmula completa. O segredo é apenas lembrar o que pertence a cada coluna.

O que você possui: o patrimônio líquido da sua casa, ou seja, o valor dela menos a hipoteca, não o preço de tabela. Suas contas de aposentadoria, como um 401(k) ou um IRA. Quaisquer investimentos em corretoras, o dinheiro em sua conta bancária e, sim, criptomoedas, contabilizadas ao preço de mercado atual. O que você deve: o saldo da hipoteca, empréstimos estudantis, o financiamento do carro, dívidas de cartão de crédito. Subtraia a segunda lista da primeira. Esse número é o seu patrimônio líquido. Possuo uma casa de US$ 400.000 com uma hipoteca de US$ 250.000, um 401(k) de US$ 90.000 e US$ 5.000 em criptomoedas, e devo US$ 12.000 em cartões de crédito, e meu patrimônio líquido é de US$ 233.000. Esse é todo o cálculo.

Aqui, existem duas armadilhas. Uma casa grande com uma hipoteca ainda maior agrega muito menos do que parece, porque só o patrimônio líquido conta. E as criptomoedas são avaliadas pelo seu valor atual, não pelo preço que você pagou ou pelo valor que você espera que elas alcancem. Mantenha-as, e elas valerão a pena, seja em um ano bom ou ruim.

Vale a pena esclarecer também: patrimônio líquido é um retrato do que você possui, enquanto fluxo de caixa é o dinheiro que entra e sai a cada mês. São questões completamente diferentes. E entre os detentores de criptomoedas, uma stablecoin em uma carteira funciona como dinheiro vivo, enquanto um token volátil funciona como uma ação especulativa. Ambos contam. Não são o mesmo tipo de dinheiro.

Patrimônio líquido médio por idade: os números reais

Aqui estão os números que todos estão realmente procurando, diretamente do Federal Reserve.

A mesa completa

Os números abaixo são da Pesquisa de Finanças do Consumidor de 2022, publicada pelo Federal Reserve em outubro de 2023. Mediana significa a renda familiar que se encontra exatamente no meio. Média é a média aritmética simples.

| Idade do chefe de família | patrimônio líquido mediano | Patrimônio líquido médio |

|---|---|---|

| Menores de 35 anos | $ 39.000 | $ 183.500 |

| 35-44 | $ 135.600 | $ 549.600 |

| 45-54 | $ 247.200 | $ 975.800 |

| 55-64 | $ 364.500 | US$ 1.566.900 |

| 65-74 | $ 409.900 | US$ 1.794.600 |

| 75+ | $ 335.600 | US$ 1.624.100 |

Em todos os domicílios dos EUA, o patrimônio líquido mediano é de US$ 192.900 e a média é de US$ 1.063.700.

O que a curva mostra

O formato faz sentido. O patrimônio líquido aumenta ao longo dos anos de trabalho, à medida que as pessoas pagam dívidas e acumulam reservas, atinge o pico na faixa etária de 65 a 74 anos, com uma mediana de US$ 409.900, e depois começa a cair após os 75 anos, quando as pessoas param de trabalhar e começam a gastar o que economizaram. Observe também que o grupo mais jovem foi o que mais ganhou em termos percentuais recentemente. O patrimônio líquido mediano para pessoas com menos de 35 anos saltou 143% entre 2019 e 2022, de US$ 16.100 para US$ 39.000, impulsionado pela alta dos preços de imóveis e ações. Um grande salto, uma base pequena. As faixas etárias mais velhas praticamente não se moveram em comparação, e a queda após os 75 anos não é realmente um declínio, mas sim parte do plano: espera-se que os aposentados gastem o que acumularam. Uma queda no patrimônio aos 80 anos pode significar que o plano está funcionando.

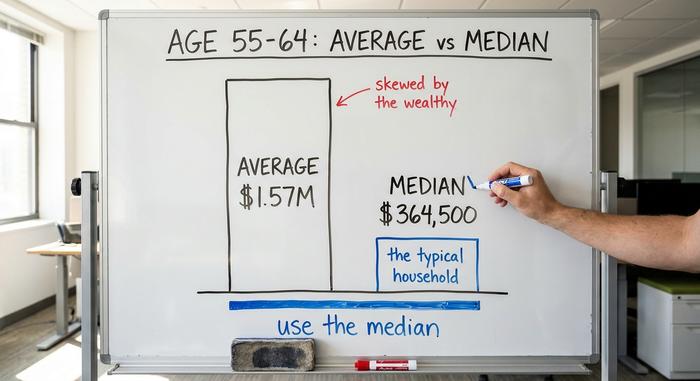

Mediana versus média: por que a diferença é tão grande?

Se você puder levar apenas uma ideia deste artigo, que seja esta: o patrimônio líquido médio e o patrimônio líquido mediano contam duas histórias diferentes, e a média geralmente engana você.

Por que a média engana

A média é simplesmente a riqueza total dividida pelo número de famílias. Adicione alguns bilionários a esse grupo e a média dispara, mesmo que ninguém na classe média tenha ficado mais rico. É exatamente isso que acontece com o patrimônio líquido. Um pequeno número de famílias muito ricas, detentoras da maior parte das ações e imóveis, eleva a média muito acima do que uma família comum possui. Na faixa etária de 55 a 64 anos, a média é de US$ 1,57 milhão, mas a mediana é de US$ 364.500, menos de um quarto desse valor. A "média" não representa praticamente ninguém.

Qual número usar, afinal?

Use a mediana. Ela representa a família que está exatamente no meio, então indica o que realmente significa ser "típico" para a sua faixa etária. Quando uma manchete se vangloria de que o americano médio é quase milionário, isso é tecnicamente verdade, mas praticamente inútil. Compare sua situação com a mediana da sua faixa etária e a realidade se tornará bem mais clara rapidamente.

Uma maneira rápida de sentir a diferença: se dez vizinhos têm US$ 50.000 cada e um tem US$ 20 milhões, o patrimônio líquido médio na rua é de cerca de US$ 1,8 milhão. A mediana continua sendo de US$ 50.000. A média descreve a mansão em questão, não o quarteirão inteiro onde você mora.

Como seu patrimônio líquido se compara por idade

Então, à frente ou atrás? Compare seu patrimônio líquido por idade com a mediana da sua faixa etária, não com a média. Se você tem 40 anos e um patrimônio líquido acima de US$ 135.600, está à frente de metade dos seus pares. Abaixo disso, você tem companhia e tempo.

Um indicador prospectivo pode ajudar nesse sentido. Uma regra prática comum sugere acumular um patrimônio investível equivalente a aproximadamente um ano de renda aos 30 anos, três vezes esse valor aos 40, seis a sete vezes aos 50 e cerca de vinte vezes na aposentadoria. Considere isso como uma meta a ser alcançada, não como uma nota no boletim. As medianas acima descrevem a situação atual das pessoas; os múltiplos descrevem onde uma poupança constante pode te levar. Sua trajetória ao longo do tempo importa mais do que qualquer análise isolada.

Também ajuda manter-se no seu próprio ritmo. A distribuição geral muda para cima a cada década, então o patamar para "se dar bem" aos 60 anos é muito mais alto do que aos 30. Comparar seus números com os de alguém em uma faixa etária diferente não lhe diz quase nada. Compare-se com seus pares e com você mesmo no passado.

Como as criptomoedas se encaixam no patrimônio líquido dos americanos

Eis o que os outros guias omitem. Para uma parcela crescente de famílias, especialmente as mais jovens, as criptomoedas agora fazem parte do patrimônio líquido médio, e isso muda a forma como algumas pessoas constroem riqueza.

Quem realmente é o dono das criptomoedas?

A posse de criptomoedas é predominantemente entre os jovens. A pesquisa de 2022 do Federal Reserve sobre economia doméstica constatou que cerca de 15% dos adultos entre 30 e 44 anos possuíam criptomoedas, contra apenas 3% daqueles com 60 anos ou mais. Uma pesquisa da Gallup de junho de 2025 apontou uma posse geral de 14%, com 25% dos homens entre 18 e 49 anos possuindo algum tipo de criptomoeda, em comparação com 7% dos adultos com 65 anos ou mais. As estimativas variam de acordo com o método: a pesquisa mais abrangente do Fed sobre bem-estar, realizada em 2025, contabilizou 10% dos adultos usando criptomoedas, enquanto uma pesquisa anterior do mesmo programa do Fed mostrou uma faixa semelhante, entre um dígito e pouco mais de 10%. O número real fica entre 10% e 15% para a maioria dos adultos, sendo maior para os homens jovens. E a tendência mais recente aponta na direção oposta: os compradores mais velhos são agora o grupo que cresce mais rapidamente entrando no mercado. Uma pesquisa do setor de criptomoedas, realizada pela 2026, estimou que mais de 67 milhões de americanos agora possuem criptomoedas, sendo que a faixa etária de 55 anos ou mais representa 28% dos compradores iniciantes no último ano. É importante considerar esse número com cautela, visto que foi divulgado por uma associação comercial do setor de criptomoedas, mas a tendência também se reflete em outros setores: a adoção está se expandindo para além do nicho de jovens do sexo masculino.

Que quantia de criptomoedas deve compor um patrimônio líquido?

Um choque de realidade. Apenas 4,3% das famílias americanas possuíam criptomoedas em 2022, segundo dados do Fed de St. Louis , e para a maioria dos investidores, trata-se de uma parcela modesta, não da maior parte de sua riqueza. Nenhuma fonte governamental ainda publica dados sobre criptomoedas como percentual do patrimônio líquido por faixa etária, o que demonstra o quão recente esse mercado ainda é. Minha opinião: considere-o pelo valor de mercado, trate-o como o item mais volátil do seu balanço patrimonial e não se deixe enganar por um ano bom, pensando que se trata de um plano de aposentadoria. Uma posição que pode cair 70% em um trimestre não é um alicerce. É uma aposta que você pode se dar ao luxo de perder. Para a maioria dos investidores, os valores em dólares ainda são modestos. Dados de transações bancárias sugerem que o investidor típico transfere menos do que o salário de uma semana para criptomoedas — uma quantia significativa para gastos pessoais, não para gerar riqueza.

Como construir seu patrimônio líquido por idade

As alavancas praticamente não mudam com o tempo. A ênfase, sim.

Na faixa dos 20 e 30 anos

Construa a base. Comece com uma pequena reserva de emergência e depois elimine as dívidas com juros altos, principalmente as de cartão de crédito, porque nenhum investimento supera de forma confiável uma taxa de juros de 24%. Comece a investir para a aposentadoria cedo, para que os juros compostos tenham décadas para agir. O hábito por trás de tudo isso é simples: poupe e invista uma parte constante de cada salário, automaticamente, para que o resultado nunca dependa da sua força de vontade. É aqui que a tendência de atrair um público jovem no mercado de criptomoedas se manifesta: investidores mais jovens têm o horizonte de tempo necessário para assumir mais riscos, mas "mais riscos" ainda deve significar uma pequena parcela, cuidadosamente planejada, e não toda a carteira.

Na faixa dos 40 e 50 anos

Esses são os anos de maior poder aquisitivo, então o objetivo é maximizar. Aumente suas contribuições para a aposentadoria ao máximo, aproveite toda a contribuição equivalente do empregador e deixe o patrimônio imobiliário crescer. A tabela abaixo mostra por que a maioria das pessoas precisa se esforçar mais nessa fase. Esses são os saldos de planos 401(k) por idade, e a diferença entre a média e a mediana apresenta a mesma assimetria.

| Idade | Plano 401(k) médio | Mediana do plano 401(k) |

|---|---|---|

| 25-34 | $ 42.640 | $ 16.255 |

| 35-44 | $ 103.552 | $ 39.958 |

| 45-54 | $ 188.643 | $ 67.796 |

| 55-64 | $ 271.320 | $ 95.642 |

Dados do relatório "How America Saves 2025" da Vanguard, divulgados pelo Bankrate , mostram que o saldo médio de US$ 95.642 para pessoas entre 55 e 64 anos é preocupante se comparado à média do patrimônio líquido, e explica por que o valor dos imóveis residenciais contribui tanto para a riqueza dos americanos. Se o poupador típico está tão atrasado nesse aspecto, a solução raramente é complexa. Trata-se da taxa de contribuição. Aumentar a sua poupança em apenas alguns pontos percentuais do salário e aproveitar a contribuição integral do empregador faz uma diferença muito maior do que investir em alguma tendência de alta. Se as escolhas parecerem difíceis demais, contratar um consultor financeiro independente pode valer a pena nessa fase, quando os valores investidos são maiores e os erros, mais caros.

A partir dos 60 anos

Mude o foco de construir para proteger. Reduza o risco gradualmente, planeje a retirada dos lucros para que seu dinheiro dure e diminua a exposição a ativos voláteis, incluindo criptomoedas, à medida que seus anos de rendimento chegam ao fim e seu tempo para recuperação diminui. As prioridades se invertem aqui. Aos 20 anos, o objetivo é o crescimento e o tempo no mercado; aos 60, é o risco da sequência de retornos, o perigo de uma queda brusca justamente quando você começa a sacar. Uma parcela volátil que estava bem aos 30 anos pode arruinar sua aposentadoria aos 68.

Qual é um bom patrimônio líquido médio por faixa etária?

"Estar bem" é mais simples do que os gráficos comparativos fazem parecer. Mantenha-se na média ou acima dela para a sua faixa etária, siga uma tendência de alta ano após ano, invista em objetivos financeiros que realmente importam para você e não se endivide com dívidas que não consegue pagar. Ultrapasse a média da sua faixa etária e você já estará à frente de metade da população do país da sua idade.

Mas a mediana é um piso, não uma linha de chegada. Imagine duas pessoas de 35 anos, ambas com patrimônio líquido de US$ 135.600. Uma está subindo, a outra está caindo. Mesmo valor, histórias opostas. Direção é mais importante que estabilidade, sempre. O patrimônio líquido é um indicador dos seus hábitos financeiros, não um julgamento sobre você como pessoa, e o único indicador justo compara você com o seu desempenho do ano passado. Negativo agora? Você não está fracassando. Metade das pessoas de 28 anos com empréstimos estudantis e uma nova hipoteca estão abaixo de zero. A única pergunta que importa é para qual lado a linha está se curvando.

O número que realmente importa

Mais uma vez, porque este é o ponto crucial: use a mediana, não a média. Para pessoas entre 55 e 64 anos, isso significa US$ 364.500, não US$ 1,57 milhão. Compare seu patrimônio líquido com a mediana para a sua faixa etária uma ou duas vezes por ano. Observe a tendência, não o momento isolado. Limite seus investimentos em criptomoedas a uma parcela que você possa perder sem prejuízo para o sono. Depois, pare de se comparar com a média inflada de patrimônio líquido de bilionários por idade e comece a fazer a pergunta que realmente importa: o valor é maior do que era no ano passado?