年齢別平均純資産:2026年におけるあなたの比較

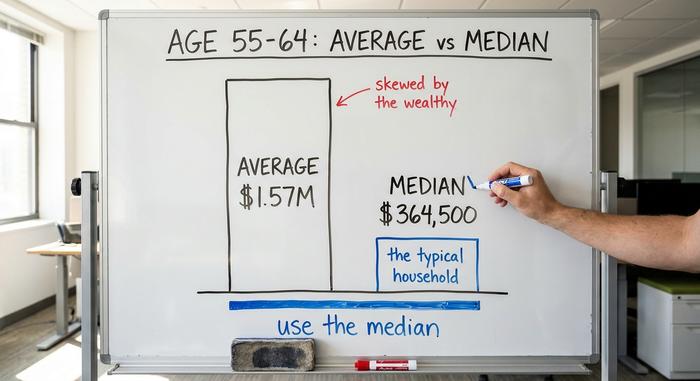

あなたを苛立たせるかもしれない数字をご紹介しましょう。50代後半のアメリカ人の平均資産は約157万ドルです。もう遅れをとっていると感じましたか?いえ、そんなことはありません。同年代の典型的な人の資産は36万4500ドルで、どちらの数字も全く同じ連邦準備制度理事会の調査によるものです。「平均」と「典型」の4対1というこの差こそが、誰かと比較する前にまず理解しておくべき点なのです。

ですから、自分を比較する前に、どの「平均」を指しているのかを明確にしてください。このガイドでは、FRBによる年齢別の実際の平均純資産を示し、その見出しの数字がなぜ誤解を招くのかを説明し、自分が実際にどの位置にいるのかを把握するのに役立ちます。さらに、他のガイドでは省略されている部分、つまり、現在仮想通貨がどこに位置しているかについても説明します。ただし、注意点があります。コアデータは、最新の2022年消費者金融調査であり、2025年版は2026年末に発表される予定です。仮想通貨については、2025年と2026の数値を使用し、フラグを付けています。

重要なポイント:住宅資産、負債、そして仮想通貨

純資産は単純な算数です。所有しているものすべてから、負債を差し引くだけ。それが計算式です。コツは、それぞれの欄に何を入れるべきかを覚えておくことだけです。

あなたが所有しているもの:住宅の資産価値、つまり住宅価格から住宅ローンを差し引いた金額(表示価格ではありません)。退職金口座、401(k)またはIRA。証券口座の保有資産、銀行預金、そしてもちろん、仮想通貨も今日の市場価格で計算します。あなたが負っているもの:住宅ローンの残高、学生ローン、自動車ローン、クレジットカードの負債。最初のリストから2番目のリストを差し引きます。その数字があなたの純資産です。40万ドルの住宅を所有し、25万ドルの住宅ローン、9万ドルの401(k)、5,000ドルの仮想通貨を所有し、さらにクレジットカードの負債が12,000ドルある場合、あなたの資産は233,000ドルになります。これが計算の全過程です。

ここで人々を陥れる落とし穴は2つあります。大きな家と大きな住宅ローンは、実際よりも価値がはるかに低いということです。なぜなら、資産価値だけが重要視されるからです。そして、仮想通貨は、購入価格や将来の価格ではなく、今日の価値で評価されます。保有し続ければ、良い年であろうと悪い年であろうと、その価値は変わりません。

明確にしておくべき点として、純資産は所有資産の現状を示すものであり、キャッシュフローは毎月の資金の出入りを示すものです。これらは全く異なる概念です。また、暗号資産保有者の間では、ウォレットに保管されているステーブルコインは現金のように扱われ、変動の激しいトークンは投機的な株式のように扱われます。どちらも資産としてカウントされますが、同じ種類のお金ではありません。

年齢別平均純資産額:実際の数字

皆さんが実際に知りたがっている数字を、連邦準備制度理事会から直接お届けします。

完全な表

以下の数値は、連邦準備制度理事会が2023年10月に発表した2022年消費者金融調査からのものです。中央値とは、ちょうど真ん中に位置する世帯を指します。平均値は単純平均です。

| 世帯主の年齢 | 純資産の中央値 | 平均純資産 |

|---|---|---|

| 35歳未満 | 39,000ドル | 183,500ドル |

| 35-44 | 135,600ドル | 549,600ドル |

| 45-54 | 247,200ドル | 975,800ドル |

| 55-64 | 364,500ドル | 1,566,900ドル |

| 65-74 | 409,900ドル | 1,794,600ドル |

| 75歳以上 | 335,600ドル | 1,624,100ドル |

全米の全世帯における純資産の中央値は19万2900ドル、平均値は106万3700ドルである。

曲線が示すもの

この形状は理にかなっています。純資産は、借金を返済し貯蓄を積み上げるにつれて現役時代に上昇し、65~74歳で中央値409,900ドルでピークに達し、75歳以降は収入が減り貯蓄を使い始めるため徐々に減少します。また、最近は最も若い世代がパーセンテージで最も大きく増加したことにも注目してください。35歳未満の純資産の中央値は、住宅価格と株価の上昇により、2019年から2022年の間に16,100ドルから39,000ドルへと143%も上昇しました。大きな上昇ですが、ベースは小さいです。それに比べて高齢世代はほとんど変化がなく、75歳以降の減少は実際には衰退ではなく、計画通りです。退職者は築き上げた資産を使い切ることになっています。80代で数字が減少するということは、計画がうまくいっていることを意味します。

中央値と平均値:なぜこれほど大きな差が生じるのか

この記事から一つだけヒントを得るとすれば、それはこれです。平均純資産と中央値純資産は全く異なる情報を示しており、平均値はたいていあなたを欺きます。

なぜ平均は誤解を招くのか

平均値とは、総資産を世帯数で割ったものです。そこに数人の億万長者が加わると、中間層の誰も豊かになっていないにもかかわらず、平均値は急上昇します。純資産もまさに同じです。ごく少数の非常に裕福な家族が株式や不動産の大部分を保有しているため、平均値は一般世帯の資産をはるかに上回っています。55歳から64歳では、平均値は157万ドルですが、中央値は36万4500ドルで、その4分の1にも満たない額です。「平均」は、ほとんど誰にも当てはまりません。

実際に使用する番号はどれですか?

中央値を使いましょう。中央値はちょうど真ん中の世帯なので、あなたの年齢層にとって「典型的」な世帯がどのようなものかを知ることができます。平均的なアメリカ人がほぼ億万長者だと自慢する見出しは、技術的には正しいかもしれませんが、実際には何の役にも立ちません。自分の年齢層の中央値と比較してみれば、すぐに現実が明らかになります。

その違いを実感する簡単な方法があります。例えば、近隣住民10人がそれぞれ5万ドルずつ資産を持ち、1人が2000万ドルの資産を持っている場合、その通りの平均純資産は約180万ドルになります。中央値は依然として5万ドルです。この平均値は、あなたが住んでいる街区全体ではなく、その1軒の豪邸の資産額を表しています。

年齢別の純資産の比較

さて、あなたは先行しているのでしょうか、それとも遅れているのでしょうか?年齢別の純資産を、平均値ではなく中央値と比較してみましょう。40歳で純資産が13万5600ドル以上であれば、同年代の半数より先行していることになります。それ以下であれば、同じような境遇の人たちがいて、時間も十分にあります。

将来を見据えた一つの目安が役立ちます。一般的な経験則では、30歳までに年収の約1倍、40歳までに3倍、50歳までに6~7倍、そして退職までに約20倍の投資可能資産を築くことが推奨されています。これは成績表の点数ではなく、目指すべき目標として捉えてください。上記の平均値は人々の現状を示し、倍数は着実な貯蓄によって到達できる地点を示しています。重要なのは、単一の時点の状況よりも、長期的な傾向です。

自分のペースを崩さないことも大切です。年齢分布は10年ごとに上昇していくため、60歳で「うまくやっている」とみなされる基準は30歳の時よりもはるかに高くなります。自分の数値を別の年齢層の人と比較しても、ほとんど意味がありません。同年代の人や、過去の自分と比較しましょう。

アメリカ人の純資産に仮想通貨はどのように適合するのか

他のガイドでは触れられていない点があります。特に若い世代を中心に、多くの世帯にとって暗号資産は平均的な純資産の一部となりつつあり、それが一部の人々の資産形成の方法を変えつつあります。

実際に仮想通貨を所有しているのは誰ですか?

保有率は若年層に大きく偏っている。連邦準備制度理事会(FRB)の2022年家計経済調査によると、30歳から44歳の成人の約15%が暗号資産を保有しているのに対し、60歳以上の保有率はわずか3%だった。 2025年6月のギャラップ世論調査では、全体の保有率は14%で、18歳から49歳の男性の25%が何らかの暗号資産を保有しているのに対し、65歳以上の成人は7%だった。推定値は方法によって異なり、FRBの2025年ウェルビーイング調査では成人の10%が暗号資産を使用しているとされているが、 同じFRBプログラムの以前の調査では同様に1桁台から10%台前半の範囲だった。実際のところ、ほとんどの成人では10%から15%の範囲で、若い男性ではさらに高い。そして最新の傾向は逆で、高齢の購入者が現在、市場に参入する最も急速に増加しているグループとなっている。ある業界調査によると、現在6,700万人以上のアメリカ人が仮想通貨を保有しており、過去1年間に初めて購入した人のうち55歳以上が28%を占めていると推定されています。この数字は仮想通貨取引団体によるものなので、慎重に扱う必要がありますが、他の調査でも同様の傾向が見られます。つまり、仮想通貨の普及は若い男性というニッチな層から広がりつつあるということです。

純資産にどれくらいの暗号資産が含まれるべきか

現実を直視しましょう。 セントルイス連銀によると、2022年のデータでは米国の世帯のわずか4.3%しか暗号資産を保有しておらず、ほとんどの保有者にとってそれは資産のごく一部であり、資産の大半を占めるものではありません。年齢別の純資産に占める暗号資産の割合を公表している政府機関はまだなく、これは暗号資産がまだいかに新しいものであるかを物語っています。私の見解はこうです。暗号資産は時価で計算し、貸借対照表の中で最も変動の激しい項目として扱い、好調な年があったからといって、それが老後資金計画だと勘違いしてはいけません。四半期で70%も下落する可能性のあるポジションは、基盤とは言えません。それは、失っても構わない賭けです。いずれにせよ、ほとんどの保有者にとって、その金額はまだ少額です。銀行の取引データによると、典型的な参加者は1週間分の給料にも満たない額を暗号資産に投資しており、それは大金ではなく、お小遣い程度です。

年齢別に純資産を増やす方法

レバーの仕組みは年齢とともにほとんど変わらない。しかし、重点の置き方は変わる。

20代と30代

土台を築きましょう。まずは少額の緊急資金を準備し、次に高金利の負債、特にクレジットカードの負債を返済しましょう。なぜなら、24%の金利に確実に勝てる投資はないからです。複利効果が何十年も働くように、早めに退職金口座を開設しましょう。その根底にある習慣はシンプルです。給料から一定の割合を自動的に貯蓄・投資することで、結果が意志力に左右されることがなくなります。また、ここに仮想通貨の若年層への偏りが表れています。若い投資家はより多くのリスクを取る時間的余裕がありますが、「より多くのリスク」とはポートフォリオ全体ではなく、計画的に少額を投資することを意味します。

40代と50代

収入がピークに達する時期なので、目標は最大限に増やすことです。退職金積立額を上限まで増やし、雇用主のマッチング拠出を最大限に活用し、住宅資産を増やしましょう。下の表は、なぜほとんどの人がここでより一層努力する必要があるのかを示しています。これは年齢別の401(k)残高で、平均値と中央値の差は、またしても同じような偏りを示しています。

| 年 | 平均401(k) | 中央値の401(k) |

|---|---|---|

| 25-34 | 42,640ドル | 16,255ドル |

| 35-44 | 103,552ドル | 39,958ドル |

| 45-54 | 188,643ドル | 67,796ドル |

| 55-64 | 271,320ドル | 95,642ドル |

Bankrateが報じたVanguardの「How America Saves 2025」のデータによると、55~64歳の貯蓄残高の中央値は95,642ドルで、純資産の中央値と比べると厳しい数字です。これが、アメリカの富において住宅資産が大きな割合を占めている理由です。一般的な貯蓄者がこれほど遅れているのであれば、解決策は特別なものではありません。それは拠出率です。給与の数パーセントでも貯蓄額を増やし、雇用主のマッチング拠出を最大限に活用すれば、魅力的な投資を追い求めるよりもはるかに大きな効果が得られます。もし、こうしたトレードオフが圧倒的に感じられるなら、資金が最も多く、失敗の代償が最も大きいこの段階で、手数料のみのファイナンシャルアドバイザーに依頼する価値はあるでしょう。

60代以降

資産形成から資産保全へとシフトしましょう。収入を得る時期が終わり、回復にかけられる時間が短くなるにつれて、リスクを徐々に軽減し、資金が長持ちするように引き出し計画を立て、仮想通貨を含む変動の激しい資産を減らしましょう。優先順位が逆転します。20代の目標は成長と市場での長期保有ですが、60代ではリターンの順序リスク、つまり引き出しを始めたまさにその時に暴落する危険性が重要になります。30代の頃には問題なかった変動の激しい資産が、68歳での老後を破綻させる可能性もあるのです。

年齢別の平均的な純資産額はどれくらいですか?

「良い」生活とは、比較表で見るよりもずっとシンプルなものです。自分の年齢層の中央値以上を維持し、毎年上昇傾向を保ち、本当に大切な経済目標に資金を投入し、返済できない借金に頼らないようにしましょう。自分の年齢層の中央値を上回れば、同年代の半数以上の人よりもすでに優位に立っていることになります。

しかし、中央値は最低ラインであって、ゴールラインではありません。35歳で、どちらも13万5600ドルの資産を持っている2人を想像してみてください。一方は資産が上昇し、もう一方は下降しています。同じ金額でも、状況は正反対です。常に、方向性が水平よりも重要です。純資産は、あなたのお金の使い方を評価するスコアボードであり、あなたという人間に対する評価ではありません。そして、唯一公平なスコアボードは、昨年の自分と比較することです。現在マイナスでも、あなたは失敗しているわけではありません。学生ローンと新しい住宅ローンを抱えている28歳の半数はマイナスです。重要なのは、その線がどちらの方向に曲がっているかだけです。

本当に重要な数字

最後にもう一度、これが全てです。平均値ではなく中央値を使用してください。55歳から64歳の場合、それは157万ドルではなく36万4500ドルを意味します。年に1、2回、自分の数字を同年齢の中央値と比較してください。瞬間的な数字ではなく、方向性に注目してください。暗号資産は、失っても眠れなくなるほどではない金額に留めておきましょう。そして、億万長者によって水増しされた年齢別の平均純資産と自分を比較するのをやめ、本当に役立つ質問を一つだけ問いかけてください。その数字は昨年よりも大きくなっていますか?