Rata-Rata Kekayaan Bersih Menurut Usia: Bagaimana Perbandingan Anda di Tahun 2026

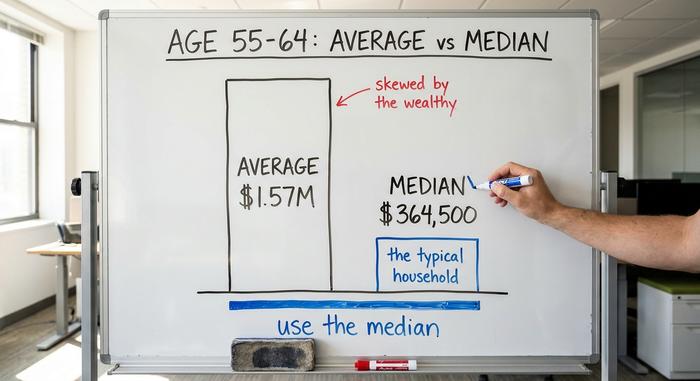

Berikut adalah angka yang seharusnya membuat Anda kesal. Rata-rata orang Amerika di usia akhir 50-an memiliki kekayaan sekitar $1,57 juta. Merasa tertinggal? Jangan. Orang pada umumnya di usia tersebut memiliki kekayaan $364.500, dan kedua angka tersebut berasal dari survei Federal Reserve yang sama persis. Kesenjangan empat banding satu antara "rata-rata" dan orang pada umumnya adalah hal pertama yang perlu Anda pahami sebelum membandingkan diri Anda dengan siapa pun.

Jadi, tentukan "rata-rata" mana yang Anda maksud sebelum membandingkan diri Anda dengan angka tersebut. Panduan ini memberi Anda rata-rata kekayaan bersih berdasarkan usia dari The Fed, menunjukkan mengapa angka utama tersebut menyesatkan, dan membantu Anda melihat posisi Anda sebenarnya. Ditambah bagian yang diabaikan oleh panduan lain: posisi kripto saat ini. Satu catatan penting. Data inti adalah Survei Keuangan Konsumen 2022, yang terbaru, dengan edisi 2025 yang akan dirilis akhir 2026. Untuk kripto, saya telah menggunakan angka tahun 2025 dan 2026 dan menandainya.

Yang Penting: Ekuitas Rumah, Utang, dan Kripto

Kekayaan bersih adalah perhitungan sederhana. Semua yang Anda miliki, dikurangi semua yang Anda hutangi. Itulah rumusnya. Kuncinya hanyalah mengingat apa yang termasuk dalam setiap kolom.

Apa yang Anda miliki: ekuitas di rumah Anda, artinya nilainya dikurangi hipotek, bukan harga jual. Rekening pensiun Anda, 401(k) atau IRA. Kepemilikan di perusahaan pialang, uang tunai di bank Anda, dan ya, kripto, dihitung berdasarkan harga pasar saat ini. Apa yang Anda hutangi: saldo hipotek, pinjaman mahasiswa, pinjaman mobil, hutang kartu kredit. Kurangi daftar kedua dari daftar pertama. Angka itu adalah kekayaan bersih Anda. Miliki rumah seharga $400.000 dengan hipotek $250.000, 401(k) $90.000, dan $5.000 dalam kripto, lalu berhutang $12.000 pada kartu kredit, dan Anda bernilai $233.000. Itulah keseluruhan perhitungannya.

Ada dua jebakan yang menjebak orang di sini. Rumah besar dengan hipotek yang lebih besar memberikan nilai yang jauh lebih sedikit daripada yang dirasakan, karena hanya ekuitas yang dihitung. Dan kripto dicatat berdasarkan nilainya hari ini, bukan harga yang Anda bayarkan atau harga yang Anda harapkan. Simpan saja, dan itu akan dihitung, baik tahun baik maupun buruk.

Penting juga untuk diingat: kekayaan bersih adalah gambaran sekilas tentang apa yang Anda miliki, sementara arus kas adalah uang yang masuk dan keluar setiap bulan. Ini adalah dua pertanyaan yang sangat berbeda. Dan di antara para pemegang kripto, stablecoin yang tersimpan di dompet bertindak seperti uang tunai, sementara token yang volatil bertindak seperti saham spekulatif. Keduanya dihitung. Namun, keduanya bukanlah jenis uang yang sama.

Rata-Rata Kekayaan Bersih Menurut Usia: Angka Sebenarnya

Berikut adalah angka-angka yang sebenarnya dicari semua orang, langsung dari Federal Reserve.

Tabel lengkap

Angka-angka di bawah ini berasal dari Survei Keuangan Konsumen 2022, yang diterbitkan oleh Federal Reserve pada Oktober 2023. Median berarti rumah tangga yang berada tepat di tengah. Mean adalah rata-rata sederhana.

| Usia kepala rumah tangga | Kekayaan bersih rata-rata | Kekayaan bersih rata-rata |

|---|---|---|

| Di bawah 35 tahun | $39.000 | $183.500 |

| 35-44 | $135.600 | $549.600 |

| 45-54 | $247.200 | $975.800 |

| 55-64 | $364.500 | $1.566.900 |

| 65-74 | $409.900 | $1.794.600 |

| 75+ | $335.600 | $1.624.100 |

Di seluruh rumah tangga AS, nilai kekayaan bersih median adalah $192.900 dan nilai rata-ratanya adalah $1.063.700.

Apa yang ditunjukkan oleh kurva tersebut

Bentuk grafiknya masuk akal. Kekayaan bersih meningkat selama masa kerja seiring dengan pelunasan utang dan tabungan, mencapai puncaknya pada kelompok usia 65-74 tahun dengan median $409.900, kemudian menurun setelah usia 75 tahun karena orang berhenti bekerja dan mulai membelanjakan apa yang telah mereka tabung. Perhatikan juga bahwa kelompok usia termuda mengalami peningkatan terbesar dalam persentase baru-baru ini. Kekayaan bersih median untuk usia di bawah 35 tahun melonjak 143% antara tahun 2019 dan 2022, dari $16.100 menjadi $39.000, didorong oleh kenaikan harga rumah dan saham. Lonjakan besar, basis kecil. Kelompok usia yang lebih tua hampir tidak mengalami perubahan dibandingkan, dan penurunan setelah usia 75 tahun sebenarnya bukan penurunan, melainkan rancangan: para pensiunan seharusnya membelanjakan apa yang telah mereka bangun. Angka yang menurun di usia 80-an dapat berarti rencana tersebut berhasil.

Median vs Rata-rata: Mengapa Perbedaannya Sangat Besar

Jika Anda mengambil satu gagasan dari artikel ini, ambillah yang ini. Kekayaan bersih rata-rata dan kekayaan bersih median menceritakan dua kisah yang berbeda, dan rata-rata biasanya menyesatkan Anda.

Mengapa nilai rata-rata menyesatkan?

Rata-rata hanyalah total kekayaan dibagi dengan jumlah rumah tangga. Jika beberapa miliarder dimasukkan ke dalam perhitungan, rata-rata akan melonjak, meskipun tidak ada seorang pun di tengah yang menjadi lebih kaya. Itulah yang terjadi dengan kekayaan bersih. Sejumlah kecil keluarga yang sangat kaya, yang memegang sebagian besar saham dan properti, menyeret rata-rata jauh di atas apa yang dimiliki rumah tangga biasa. Pada usia 55 hingga 64 tahun, rata-ratanya adalah $1,57 juta tetapi mediannya adalah $364.500, kurang dari seperempatnya. "Rata-rata" hampir tidak menggambarkan siapa pun.

Nomor mana yang sebenarnya harus digunakan?

Gunakan median. Median adalah rumah tangga yang berada tepat di tengah, sehingga menunjukkan seperti apa "khas" sebenarnya untuk usia Anda. Ketika sebuah judul berita membanggakan bahwa rata-rata orang Amerika hampir menjadi jutawan, secara teknis itu benar tetapi secara praktis tidak berguna. Bandingkan diri Anda dengan median untuk kelompok usia Anda, dan gambaran sebenarnya akan segera terungkap.

Cara cepat untuk merasakan perbedaannya: jika sepuluh tetangga masing-masing memiliki $50.000 dan satu orang memiliki $20 juta, rata-rata kekayaan bersih di jalan tersebut sekitar $1,8 juta. Mediannya tetap $50.000. Rata-rata tersebut menggambarkan satu rumah mewah, bukan blok tempat Anda tinggal.

Perbandingan Kekayaan Bersih Anda Berdasarkan Usia

Jadi, lebih maju atau lebih lambat? Bandingkan kekayaan bersih Anda berdasarkan usia dengan median untuk kelompok usia Anda, bukan rata-rata. Jika Anda berusia 40 tahun dengan kekayaan bersih di atas $135.600, Anda lebih maju daripada separuh rekan-rekan Anda. Di bawah angka tersebut, Anda masih memiliki teman sebaya, dan waktu yang tersisa.

Salah satu tolok ukur yang berorientasi ke masa depan dapat membantu di sini. Aturan praktis umum menyarankan untuk membangun aset yang dapat diinvestasikan senilai kurang lebih satu tahun pendapatan pada usia 30 tahun, tiga kali lipat pada usia 40 tahun, enam hingga tujuh kali lipat pada usia 50 tahun, dan sekitar dua puluh kali lipat pada saat pensiun. Anggap itu sebagai target yang harus dicapai, bukan nilai di rapor. Median di atas menggambarkan posisi orang-orang saat ini; kelipatan tersebut menggambarkan ke mana tabungan yang stabil dapat membawa Anda. Tren Anda dari waktu ke waktu lebih penting daripada satu gambaran sesaat.

Selain itu, penting juga untuk tetap fokus pada diri sendiri. Distribusi keseluruhan bergeser ke atas setiap dekade, jadi standar untuk "berprestasi" di usia 60 jauh lebih tinggi daripada di usia 30. Membandingkan angka Anda dengan seseorang di kelompok usia yang berbeda hampir tidak memberi tahu Anda apa pun. Bandingkan dengan rekan-rekan Anda, dan dengan diri Anda di masa lalu.

Bagaimana Kripto Sesuai dengan Kekayaan Bersih Orang Amerika

Berikut adalah hal-hal yang tidak disebutkan dalam panduan lain. Bagi semakin banyak rumah tangga, terutama yang lebih muda, kripto kini menjadi bagian dari gambaran kekayaan bersih rata-rata, dan itu mengubah cara sebagian orang membangun kekayaan.

Siapa sebenarnya pemilik kripto?

Kepemilikan cenderung didominasi oleh kaum muda. Survei ekonomi rumah tangga Federal Reserve tahun 2022 menemukan sekitar 15% orang dewasa berusia 30 hingga 44 tahun memiliki kripto, dibandingkan hanya 3% dari mereka yang berusia 60 tahun ke atas. Jajak pendapat Gallup Juni 2025 menempatkan kepemilikan secara keseluruhan pada angka 14%, dengan 25% pria berusia 18 hingga 49 tahun memiliki kripto, dibandingkan dengan 7% orang dewasa berusia 65 tahun ke atas. Perkiraan bervariasi tergantung metode: survei kesejahteraan Fed yang lebih luas tahun 2025 menghitung 10% orang dewasa menggunakan kripto, sementara pembacaan sebelumnya dari program Fed yang sama menunjukkan kisaran angka satu digit hingga belasan persen yang serupa. Angka sebenarnya berada di kisaran 10% hingga 15% untuk sebagian besar orang dewasa, lebih tinggi untuk pria muda. Dan tren terbaru menunjukkan sebaliknya: pembeli yang lebih tua sekarang menjadi kelompok yang paling cepat berkembang yang memasuki pasar. Sebuah survei industri memperkirakan lebih dari 67 juta warga Amerika kini memiliki kripto, dengan kelompok usia 55 tahun ke atas membentuk 28% dari pembeli pertama kali dalam setahun terakhir. Angka tersebut perlu diwaspadai, karena berasal dari kelompok perdagangan kripto, tetapi tren ini juga terlihat di tempat lain: adopsi semakin meluas dari ceruk pasar pria muda.

Seberapa banyak kripto yang termasuk dalam kekayaan bersih?

Mari kita lihat kenyataan. Menurut St. Louis Fed , hanya 4,3% rumah tangga di AS yang memiliki kripto dalam data tahun 2022, dan bagi sebagian besar pemegang, jumlahnya hanya sebagian kecil, bukan sebagian besar kekayaan mereka. Belum ada sumber pemerintah yang mempublikasikan kripto sebagai bagian dari kekayaan bersih berdasarkan usia, yang menunjukkan betapa barunya hal ini. Pendapat saya: hitunglah berdasarkan nilai pasar, perlakukan sebagai pos paling fluktuatif dalam neraca Anda, dan jangan biarkan tahun yang baik menipu Anda untuk berpikir bahwa ini adalah rencana pensiun Anda. Posisi yang dapat jatuh 70% dalam satu kuartal bukanlah fondasi. Ini adalah taruhan yang mampu Anda tanggung kerugiannya. Bagi sebagian besar pemegang, jumlah dolar yang dimiliki masih tergolong kecil. Data transaksi bank menunjukkan bahwa peserta tipikal memindahkan kurang dari gaji satu minggu ke kripto, uang saku yang berarti, bukan mesin penghasil kekayaan.

Cara Membangun Kekayaan Bersih Anda Berdasarkan Usia

Tuas-tuas itu sendiri hampir tidak berubah seiring bertambahnya usia. Yang berubah adalah penekanannya.

Di usia 20-an dan 30-an

Bangun fondasinya. Pertama, siapkan dana darurat kecil, lalu lunasi utang berbunga tinggi, terutama kartu kredit, karena tidak ada investasi yang secara andal mengalahkan suku bunga 24%. Mulailah menabung untuk pensiun sejak dini agar efek bunga majemuk dapat bekerja selama beberapa dekade. Kebiasaan yang mendasarinya sangat sederhana: menabung dan menginvestasikan sebagian kecil dari setiap gaji secara otomatis, sehingga hasilnya tidak pernah bergantung pada kemauan. Di sinilah juga terlihat kecenderungan investor muda terhadap kripto: investor muda memiliki jangka waktu investasi yang lebih panjang untuk mengambil lebih banyak risiko, tetapi "lebih banyak risiko" tetap harus berarti porsi kecil yang disengaja, bukan seluruh portofolio.

Di usia 40-an dan 50-an

Ini adalah tahun-tahun puncak penghasilan, jadi tujuannya adalah untuk memaksimalkannya. Dorong kontribusi pensiun hingga batas maksimal, manfaatkan setiap dana tambahan dari pemberi kerja, dan biarkan ekuitas rumah tumbuh. Tabel di bawah ini menunjukkan mengapa kebanyakan orang perlu berusaha lebih keras di sini. Ini adalah saldo 401(k) berdasarkan usia, dan kesenjangan antara rata-rata dan median menunjukkan kemiringan yang sama seperti sebelumnya.

| Usia | Rata-rata 401(k) | Median 401(k) |

|---|---|---|

| 25-34 | $42.640 | $16.255 |

| 35-44 | $103.552 | $39.958 |

| 45-54 | $188.643 | $67.796 |

| 55-64 | $271.320 | $95.642 |

Angka-angka dari laporan Vanguard "How America Saves 2025," yang dilaporkan oleh Bankrate . Saldo median usia 55-64 tahun sebesar $95.642 sangat mencengangkan jika dibandingkan dengan median kekayaan bersih, dan inilah mengapa ekuitas rumah sangat berperan dalam kekayaan Amerika. Jika penabung pada umumnya tertinggal sejauh ini, solusinya jarang rumit. Solusinya adalah tingkat kontribusi. Meningkatkan jumlah yang Anda sisihkan bahkan hanya beberapa persen dari gaji, dan mendapatkan dana tambahan penuh dari perusahaan, akan memberikan dampak yang jauh lebih besar daripada mengejar investasi yang menguntungkan. Jika pertimbangan-pertimbangan tersebut terasa terlalu berat, penasihat keuangan yang hanya mengenakan biaya jasa (fee-only) dapat sepadan dengan biayanya pada tahap ini, ketika jumlah uang yang ditabung paling besar dan kesalahan paling mahal.

Di usia 60-an ke atas

Beralihlah dari membangun ke melindungi. Kurangi risiko secara bertahap, rencanakan penarikan dana agar uang Anda cukup, dan kurangi kepemilikan yang fluktuatif, termasuk kripto, seiring berakhirnya tahun-tahun produktif Anda dan waktu pemulihan yang semakin singkat. Prioritasnya berbalik di sini. Di usia 20-an, tujuannya adalah pertumbuhan dan investasi jangka panjang; di usia 60-an, tujuannya adalah risiko urutan pengembalian, bahaya penurunan tajam tepat saat Anda mulai menarik dana. Aset fluktuatif yang baik-baik saja di usia 30 dapat menghancurkan dana pensiun di usia 68.

Berapakah Rata-Rata Kekayaan Bersih yang Baik Menurut Usia?

"Baik" itu lebih sederhana daripada yang terlihat pada grafik perbandingan. Berada di atau di atas median untuk usia Anda, pertahankan tren kenaikan dari tahun ke tahun, danai tujuan keuangan yang benar-benar penting bagi Anda, dan jangan bergantung pada utang yang tidak mampu Anda bayar. Lampaui median untuk kelompok usia Anda dan Anda sudah lebih unggul dari separuh penduduk negara ini yang seusia dengan Anda.

Namun, median adalah batas bawah, bukan garis akhir. Bayangkan dua orang berusia 35 tahun, keduanya memiliki kekayaan $135.600. Yang satu sedang naik, yang lain sedang turun. Angka yang sama, cerita yang berlawanan. Arah selalu lebih penting daripada keseimbangan. Kekayaan bersih adalah papan skor untuk kebiasaan keuangan Anda, bukan vonis atas diri Anda sebagai pribadi, dan satu-satunya papan skor yang adil adalah membandingkan Anda dengan diri Anda tahun lalu. Negatif saat ini? Anda tidak gagal. Setengah dari mereka yang berusia 28 tahun dengan pinjaman mahasiswa dan hipotek baru berada di bawah nol. Satu-satunya pertanyaan yang penting adalah ke arah mana garis tersebut melengkung.

Angka yang Sebenarnya Penting

Sekali lagi, karena ini adalah inti permainannya: gunakan median, bukan rata-rata. Pada usia 55 hingga 64 tahun, itu berarti $364.500, bukan $1,57 juta. Periksa angka Anda sendiri terhadap median untuk usia Anda, sekali atau dua kali setahun. Perhatikan arahnya, bukan momen sesaat. Pertahankan aset kripto Anda pada porsi yang bisa Anda rugikan tanpa khawatir. Kemudian, berhentilah membandingkan diri Anda dengan kekayaan bersih rata-rata yang dibesar-besarkan oleh para miliarder berdasarkan usia, dan mulailah mengajukan satu pertanyaan yang membuahkan hasil: apakah angkanya lebih besar daripada tahun lalu?