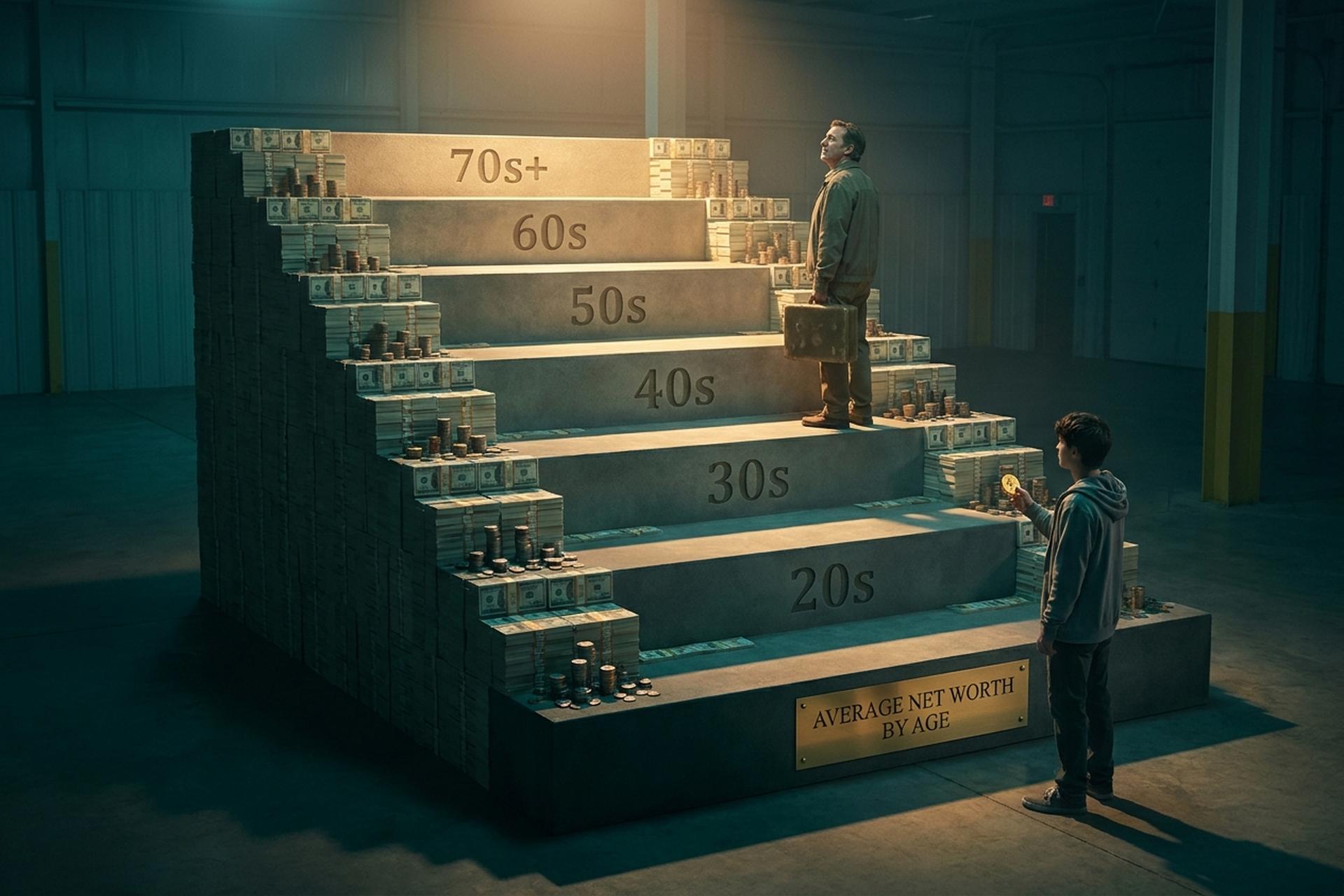

Середній чистий капітал за віком: як ви порівнюєтесь у 2026

Ось цифра, яка має вас дратувати. Середньостатистичний американець у віці близько 50 років має статки близько 1,57 мільйона доларів. Вже відчуваєте, що відстаєте? Ні. Типова людина цього віку має статки у розмірі 364 500 доларів, і обидві цифри взяті з одного й того ж опитування Федеральної резервної системи. Цей розрив у чотири до одного між «середнім» і типовим показником – це перше, що потрібно з’ясувати, перш ніж порівнювати себе з кимось.

Тож визначте, яке «середнє значення» ви маєте на увазі, перш ніж порівнювати себе з ним. Цей посібник надає вам реальний середній чистий капітал за віком від ФРС, показує, чому ця головна цифра оманлива, і допомагає вам зрозуміти, де ви насправді знаходитесь. Плюс частина, яку пропускають інші посібники: де зараз місце криптовалюти. Одне застереження. Основні дані — це Опитування споживчих фінансів за 2022 рік, найновіше з існуючих, видання за 2025 рік вийде наприкінці 2026. Щодо криптовалют, я використав дані за 2025 рік та 2026 та позначив їх.

Що має значення: акціонерний капітал, борг та криптовалюта

Чистий капітал – це проста арифметика. Все, що ви маєте, мінус все, що ви винні. Ось і вся формула. Секрет полягає в тому, щоб просто запам'ятати, що належить до кожного стовпця.

Чим ви володієте: власним капіталом вашого будинку, тобто його вартістю за вирахуванням іпотеки, а не ціною на етикетці. Вашими пенсійними рахунками, пенсійним планом 401(k) або індивідуальним пенсійним рахунком (IRA). Будь-якими брокерськими активами, готівкою у вашому банку та, так, криптовалютою, врахованими за сьогоднішньою ринковою ціною. Чим ви заборгували: залишком іпотеки, студентськими кредитами, автокредитом, боргом за кредитною карткою. Відніміть другий список від першого. Це число – ваш чистий капітал. Володійте будинком вартістю 400 000 доларів з іпотекою на 250 000 доларів, пенсійним планом 401(k) на 90 000 доларів та криптовалютою на 5 000 доларів, потім винні 12 000 доларів за картками, і ви коштуєте 233 000 доларів. Ось і вся вправа.

Тут людей ловлять дві пастки. Великий будинок з більшою іпотекою додає набагато менше, ніж здається, бо має значення лише власний капітал. А криптовалюта враховується за її сьогоднішньою вартістю, а не за тим, скільки ви заплатили чи за тим, на що ви сподіваєтеся, що вона досягне. Тримайте її, і вона має значення, хороший рік чи поганий.

Варто також враховувати: чистий капітал – це знімок того, чим ви володієте, тоді як грошовий потік – це гроші, які надходять і виходять щомісяця. Зовсім різні питання. А серед власників криптовалют стейблкоїн, що лежить у гаманці, діє як готівка, тоді як волатильний токен діє як спекулятивний акцій. Обидва враховуються. Це не один і той самий вид грошей.

Середній чистий капітал за віком: реальні цифри

Ось цифри, які насправді всі шукають, безпосередньо з Федеральної резервної системи.

Повний стіл

Наведені нижче цифри взяті з Опитування споживчих фінансів 2022 року, опублікованого Федеральною резервною системою у жовтні 2023 року. Медіана означає домогосподарство, яке знаходиться посередині. Середнє значення – це просте середнє.

| Вік голови домогосподарства | Медіанний чистий капітал | Середній чистий капітал |

|---|---|---|

| До 35 років | 39 000 доларів США | 183 500 доларів США |

| 35-44 | 135 600 доларів США | 549 600 доларів США |

| 45-54 | 247 200 доларів США | 975 800 доларів США |

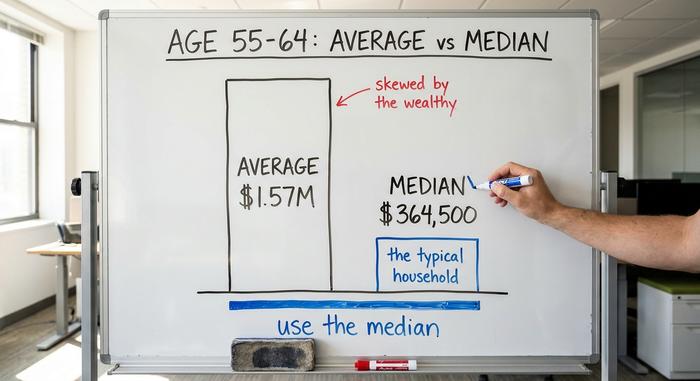

| 55-64 | 364 500 доларів США | 1 566 900 доларів США |

| 65-74 | 409 900 доларів США | 1 794 600 доларів США |

| 75+ | 335 600 доларів США | 1 624 100 доларів США |

Середній чистий капітал усіх домогосподарств США становить 192 900 доларів, а середній – 1 063 700 доларів.

Що показує крива

Форма має сенс. Чистий капітал зростає протягом вашого трудового життя, коли ви сплачуєте борги та накопичуєте заощадження, досягаючи піку у віковій групі 65-74 роки з медіаною $409 900, а потім падає після 75, коли люди перестають заробляти та починають витрачати заощаджене. Також зауважте, що наймолодша група нещодавно отримала найбільший приріст у відсотковому вираженні. Медіанний чистий капітал для людей віком до 35 років зріс на 143% між 2019 і 2022 роками, з $16 100 до $39 000, завдяки зростанню цін на житло та акції. Великий стрибок, мала база. Старші когорти майже не змінилися в порівнянні, і падіння після 75 років насправді не є спадом, це задум: пенсіонери повинні витрачати те, що вони накопичили. Зниження показника у вашому віці 80 років може означати, що план працює.

Медіана проти середнього: чому розрив величезний

Якщо ви берете одну ідею з цієї статті, візьміть цю. Середній чистий капітал та медіанний чистий капітал розповідають дві різні історії, і середній показник зазвичай вам бреше.

Чому підлість вводить в оману

Середнє значення – це просто загальне багатство, поділене на кількість домогосподарств. Додайте до цього списку кількох мільярдерів, і середнє значення різко зросте, навіть якщо ніхто з них посередині не розбагатів. Саме це відбувається з чистим капіталом. Невелика кількість дуже заможних сімей, які володіють більшістю акцій та нерухомості, піднімають середнє значення набагато вище, ніж має звичайне домогосподарство. У віці від 55 до 64 років середнє значення становить 1,57 мільйона доларів, але медіана – 364 500 доларів, що менше чверті від цієї суми. «Середнє значення» майже нікого не описує.

Яке число насправді використовувати

Використовуйте медіану. Це домогосподарство точно посередині, тому воно показує, як насправді виглядає «типовий» показник для вашого віку. Коли заголовок хвалиться тим, що середньостатистичний американець майже мільйонер, це технічно правда і практично марно. Порівняйте себе з медіаною для вашої групи, і картина швидко стане правдивою.

Швидкий спосіб відчути різницю: якщо десять сусідів мають по 50 000 доларів, а один — 20 мільйонів доларів, середній чистий капітал на вулиці становитиме близько 1,8 мільйона доларів. Медіана все ще становить 50 000 доларів. Середнє значення описує один особняк, а не квартал, на якому ви живете.

Як ваш чистий капітал порівнюється за віком

Отже, попереду чи позаду? Порівняйте свій чистий капітал за віком із медіаною для вашої категорії, а не із середнім значенням. Якщо вам 40 років, а ваш чистий капітал перевищує 135 600 доларів, ви випереджаєте половину своїх однолітків. Якщо ви молодші за 40, у вас є компанія та час.

Тут допомагає один орієнтований на майбутнє показник. Загальне емпіричне правило пропонує накопичувати інвестиційні активи вартістю приблизно один річний дохід до 30 років, утричі до 40 років, у шість-сім разів до 50 років і приблизно у двадцять разів до виходу на пенсію. Ставтеся до цього як до мети, до якої потрібно прагнути, а не до оцінки в табелі успішності. Медіани вище описують, де знаходяться люди; мультиплікатори описують, куди вас можуть привести стабільні заощадження. Ваша тенденція з плином часу важливіша за будь-який окремий знімок.

Також допомагає залишатися у своїй смузі. Весь розподіл зміщується вгору з кожним десятиліттям, тому планка «успіху» у 60 років набагато вища, ніж у 30. Порівняння вашого показника з кимось іншого віку майже нічого вам не говорить. Порівняйте зі своїми однолітками та з собою в минулому.

Як криптовалюта відповідає чистим статкам американців

Ось що пропущено в інших посібниках. Для дедалі більшої частини домогосподарств, особливо молодших, криптовалюта тепер є частиною середньостатистичної картини чистого капіталу, і це змінює те, як деякі люди накопичують багатство.

Кому насправді належить криптовалюта

Володіння криптовалютою різко перекошує молодь. Опитування Федеральної резервної системи щодо економіки домогосподарств у 2022 році показало, що близько 15% дорослих віком від 30 до 44 років володіють криптовалютою, тоді як лише 3% серед тих, кому 60 років і старше. Опитування Gallup, проведене у червні 2025 року , показало, що загальний рівень володіння становить 14%, причому 25% чоловіків віком від 18 до 49 років володіють певною частиною криптовалюти, порівняно з 7% дорослих віком від 65 років. Оцінки різняться залежно від методу: ширше опитування добробуту ФРС у 2025 році показало, що 10% дорослих використовують криптовалюту, тоді як попередні дані з тієї ж програми ФРС показали аналогічний діапазон від однозначного числа до 10-15%. Чесні дані знаходяться десь у діапазоні від 10% до 15% для більшості дорослих, а для молодих чоловіків – вище. А найновіша тенденція йде в протилежний бік: покупці старшого віку зараз є найшвидше зростаючою групою, яка виходить на ринок. Згідно з одним галузевим опитуванням 2026, понад 67 мільйонів американців зараз володіють криптовалютою, причому люди віком від 55 років становлять 28% від тих, хто вперше купує криптовалюту за минулий рік. Ставтеся до цієї цифри з обережністю, оскільки вона надійшла від групи криптовалютної торгівлі, але цей напрямок видно й в інших місцях: використання криптовалюти розширюється за межі ніші молодих чоловіків.

Скільки криптовалюти входить до чистого капіталу

Перевірка реальності. Згідно з даними ФРС Сент-Луїса , лише 4,3% домогосподарств США володіли криптовалютою у 2022 році, і для більшості власників це скромна частина, а не основна частина їхнього багатства. Жодне урядове джерело ще не публікує інформацію про криптовалюту як частку чистого капіталу за віком, що говорить про те, наскільки це все ще нове. Моя думка: враховуйте її за ринковою вартістю, ставтеся до неї як до найбільш волатильного рядка вашого балансу та не дозволяйте вдалому року обдурити вас, змусивши думати, що це ваш пенсійний план. Позиція, яка може впасти на 70% за квартал, не є фундаментом. Це ставка, яку ви можете дозволити собі втратити. Для більшості власників суми в доларах все одно скромні. Дані банківських транзакцій свідчать про те, що типовий учасник переводить менше тижневої зарплати в криптовалюту, що є значними кишеньковими грошима, а не двигуном багатства.

Як збільшити свій чистий капітал за віком

Важелі майже не змінюються з віком. Акцент змінюється.

У ваші 20-ті та 30-ті роки

Створіть фундамент. Спочатку створіть невеликий резервний фонд, а потім погашіть борги з високими відсотками, особливо за кредитними картками, тому що жодна інвестиція не може надійно перевершити 24% процентної ставки. Відкрийте пенсійний рахунок якомога раніше, щоб складне нарахування мало позитивний ефект. Звичка, що лежить в основі всього цього, очевидна: автоматично заощаджуйте та інвестуйте стабільну частку кожної зарплати, щоб результат ніколи не залежав від сили волі. Саме тут також проявляється молодіжний перекіс криптовалют: молодші інвестори мають часовий горизонт, щоб ризикувати більше, але «більший ризик» все одно має означати невеликий, навмисний шматок, а не весь портфель.

У ваші 40-50 років

Це роки пікового доходу, тому мета — максимізувати його. Збільште пенсійні внески до ліміту, використовуйте кожну пропозицію роботодавця та дозвольте зростати власному капіталу житла. У таблиці нижче показано, чому більшості людей потрібно докладати більше зусиль. Це баланси 401(k) за віком, і розрив між середнім значенням та медіаною знову ж таки має ту саму аномалію.

| Вік | Середній 401(k) | Медіана 401(k) |

|---|---|---|

| 25-34 | 42 640 доларів США | 16 255 доларів США |

| 35-44 | 103 552 дол. США | 39 958 доларів США |

| 45-54 | 188 643 дол. США | 67 796 доларів США |

| 55-64 | 271 320 доларів США | 95 642 дол. США |

Цифри з дослідження Vanguard «Як Америка заощаджує 2025», опублікованого Bankrate . Медіанний баланс у віці 55-64 років у розмірі 95 642 доларів США є тривожним порівняно із медіанними показниками чистого капіталу, і саме тому власний капітал у житло так сильно впливає на американське багатство. Якщо типовий вкладник так сильно відстає, рішення рідко буває екзотичним. Це ставка внеску. Збільшення суми, яку ви відкладаєте, навіть на кілька відсотків від зарплати, та отримання повної суми, що відповідає вимогам роботодавця, набагато більше зрушує справи, ніж гонитва за гарячими інвестиціями. Якщо компроміси здаються непосильними, фінансовий консультант, який працює лише за плату, може бути вартий витрат на цьому етапі, коли долари найбільші, а помилки найдорожчі.

У ваші 60 років і пізніше

Переходьте від накопичення коштів до їх захисту. Поступово знижуйте ризики, плануйте виведення коштів, щоб ваші гроші прослужили довго, та скорочуйте волатильні активи, включаючи криптовалюту, оскільки ваш рік прибутковості закінчується, а час на відновлення скорочується. Тут пріоритети змінюються. У 20 років метою є зростання та час перебування на ринку; у 60 років це ризик послідовності прибутковості, небезпека аварійного приземлення саме тоді, коли ви починаєте виводити кошти. Волатильний сегмент, який був нормальним у 30 років, може призвести до втрати пенсійного фонду у 68 років.

Який середній чистий капітал за віком?

«Добре» – це простіше, ніж здається на порівняльних таблицях. Будьте на рівні або вище медіани для вашого віку, підтримуйте тенденцію до зростання з року в рік, фінансуйте ті фінансові цілі, які дійсно важливі для вас, і не покладайтеся на борги, які ви не можете обслужити. Перевищте медіану для вашої вікової категорії, і ви вже випереджаєте половину країни вашого віку.

Але медіана – це нижня межа, а не фінішна лінія. Уявіть собі двох 35-річних, обидва з яких мають $135 600. Один піднімається, інший – кочує. Те саме число, протилежні історії. Напрямок щоразу перевершує рівень. Чистий капітал – це табло ваших грошових звичок, а не вердикт про вас як особистість, і єдине справедливе табло порівнює вас із собою минулого року. Негативний зараз? Ви не зазнаєте невдачі. Половина 28-річних зі студентськими позиками та новою іпотекою мають показник нижче нуля. Єдине питання, яке має значення, – в який бік вигинається межа.

Число, яке справді має значення

І ще раз, бо в цьому вся суть: використовуйте медіану, а не середнє значення. У віці від 55 до 64 років це означає 364 500 доларів, а не 1,57 мільйона доларів. Звіряйте власне число з медіаною для вашого віку один-два рази на рік. Слідкуйте за напрямком, а не за моментом. Зберігайте криптовалюту в межах тієї частини, яку ви можете втратити, не втрачаючи сну. Потім перестаньте порівнювати себе з якимось завищеним мільярдерами середнім чистим капіталом за віком і почніть ставити одне питання, яке виправдовує себе: чи більше це число, ніж було минулого року?