Durchschnittliches Nettovermögen nach Alter: Wie Sie im Vergleich abschneiden 2026

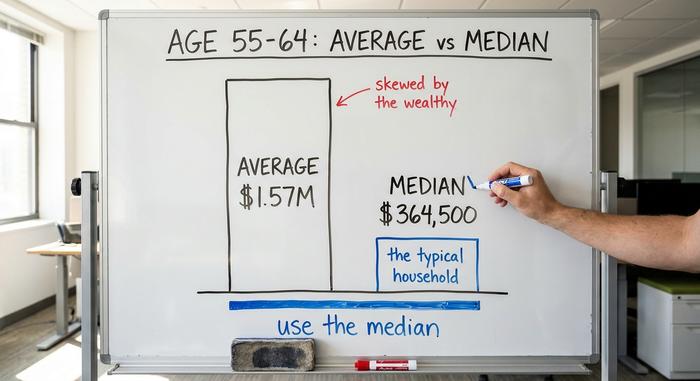

Hier ist eine Zahl, die Sie beunruhigen sollte: Der durchschnittliche Amerikaner Ende 50 besitzt ein Vermögen von etwa 1,57 Millionen Dollar. Fühlen Sie sich jetzt abgehängt? Keine Sorge. Der Durchschnittsbürger dieser Altersgruppe besitzt 364.500 Dollar, und beide Zahlen stammen aus derselben Umfrage der Federal Reserve. Diese Differenz von vier zu eins zwischen dem „Durchschnitt“ und dem Durchschnittsbürger sollte man sich als Erstes klarmachen, bevor man sich mit anderen vergleicht.

Bevor Sie sich mit einem „Durchschnittswert“ vergleichen, sollten Sie sich also genau überlegen, welchen Wert Sie meinen. Dieser Leitfaden liefert Ihnen das tatsächliche durchschnittliche Nettovermögen nach Alter (Angaben der US-Notenbank), erklärt, warum diese Zahl irreführend ist, und hilft Ihnen, Ihre eigene Situation besser einzuschätzen. Außerdem erfahren Sie, was andere Leitfäden oft vernachlässigen: die aktuelle Rolle von Kryptowährungen. Ein wichtiger Hinweis: Die zugrundeliegenden Daten stammen aus der Verbraucherumfrage 2022 (Survey of Consumer Finances), der aktuellsten verfügbaren Erhebung. Die Ausgabe 2025 wird Ende des Jahres erwartet. Für Kryptowährungen habe ich die Daten von 2025 und des Jahres 2019 verwendet und diese entsprechend gekennzeichnet.

Was zählt: Eigenheimkapital, Schulden und Kryptowährungen

Das Nettovermögen lässt sich ganz einfach berechnen. Alles, was man besitzt, abzüglich aller Schulden. Das ist die ganze Formel. Die Schwierigkeit besteht nur darin, sich zu merken, was in welche Spalte gehört.

Was Ihnen gehört: Der Wert Ihres Hauses abzüglich der Hypothek, nicht der Kaufpreis. Ihre Altersvorsorgekonten, z. B. ein 401(k)-Plan oder ein IRA-Konto. Ihre Wertpapierdepots, Ihr Bankguthaben und Kryptowährungen, jeweils zum aktuellen Marktpreis. Was Ihnen schuldet: Ihre Hypothekenschulden, Studienkredite, Autokredite und Kreditkartenschulden. Ziehen Sie die zweite Liste von der ersten ab. Das Ergebnis ist Ihr Nettovermögen. Besitzen Sie ein Haus im Wert von 400.000 $ mit einer Hypothek von 250.000 $, haben Sie einen 401(k)-Plan von 90.000 $ und Kryptowährungen im Wert von 5.000 $, schulden Sie zusätzlich 12.000 $ auf Kreditkarten, beträgt Ihr Nettovermögen 233.000 $. Das ist die ganze Rechnung.

Hier lauern zwei Fallen. Ein großes Haus mit einer hohen Hypothek bringt deutlich weniger Wert, als man denkt, denn letztendlich zählt nur das Eigenkapital. Kryptowährungen werden mit ihrem heutigen Wert bewertet, nicht mit dem Kaufpreis oder dem erhofften Kursanstieg. Halten Sie sie, dann zählt es – in guten wie in schlechten Jahren.

Man sollte auch Folgendes beachten: Das Nettovermögen ist eine Momentaufnahme dessen, was man besitzt, während der Cashflow die monatlichen Geldflüsse darstellt. Das sind völlig unterschiedliche Dinge. Und unter Krypto-Besitzern verhält sich ein Stablecoin in der Wallet wie Bargeld, während ein volatiler Token wie eine spekulative Aktie fungiert. Beides zählt. Es handelt sich aber nicht um dieselbe Art von Geld.

Durchschnittliches Nettovermögen nach Alter: Die wahren Zahlen

Hier sind die Zahlen, nach denen alle suchen, direkt von der Federal Reserve.

Die vollständige Tabelle

Die folgenden Zahlen stammen aus der Verbraucherfinanzumfrage 2022, die von der US-Notenbank im Oktober 2023 veröffentlicht wurde . Der Median bezeichnet den Haushalt genau in der Mitte. Das arithmetische Mittel ist der einfache Durchschnitt.

| Alter des Haushaltsvorstands | Median-Nettovermögen | Durchschnittliches Nettovermögen |

|---|---|---|

| Unter 35 | 39.000 US-Dollar | 183.500 US-Dollar |

| 35-44 | 135.600 USD | 549.600 USD |

| 45-54 | 247.200 US-Dollar | 975.800 USD |

| 55-64 | 364.500 USD | 1.566.900 USD |

| 65-74 | 409.900 USD | 1.794.600 USD |

| 75+ | 335.600 USD | 1.624.100 USD |

Über alle US-Haushalte hinweg beträgt das mittlere Nettovermögen 192.900 US-Dollar und der Durchschnitt 1.063.700 US-Dollar.

Was die Kurve zeigt

Die Entwicklung ist nachvollziehbar. Das Nettovermögen steigt während des Erwerbslebens, da Schulden abgebaut und Ersparnisse aufgebaut werden. Es erreicht seinen Höhepunkt im Alter von 65 bis 74 Jahren mit einem Medianwert von 409.900 US-Dollar und sinkt dann nach dem 75. Lebensjahr wieder, da die Menschen aufhören zu arbeiten und ihre Ersparnisse ausgeben. Auffällig ist auch, dass die jüngste Gruppe in letzter Zeit prozentual am stärksten zugelegt hat. Das mittlere Nettovermögen der unter 35-Jährigen stieg zwischen 2019 und 2022 um 143 % von 16.100 US-Dollar auf 39.000 US-Dollar, angetrieben durch steigende Immobilien- und Aktienpreise. Ein großer Sprung auf einer kleinen Basis. Ältere Altersgruppen verzeichneten im Vergleich dazu kaum Veränderungen, und der Rückgang nach dem 75. Lebensjahr ist kein wirklicher Wertverlust, sondern beabsichtigt: Rentner sollen ihr angespartes Vermögen aufbrauchen. Ein sinkendes Nettovermögen im Alter von über 80 Jahren kann bedeuten, dass dieser Plan aufgeht.

Median vs. Durchschnitt: Warum die Diskrepanz so groß ist

Wenn Sie sich eine Idee aus diesem Artikel merken, dann diese: Durchschnittliches und mittleres Nettovermögen erzählen zwei unterschiedliche Geschichten, und der Durchschnitt täuscht in der Regel.

Warum der Mittelwert irreführend ist

Der Mittelwert ist einfach das Gesamtvermögen geteilt durch die Anzahl der Haushalte. Fügt man einige Milliardäre hinzu, schnellt der Durchschnitt in die Höhe, obwohl niemand im Mittelfeld reicher geworden ist. Genau das passiert mit dem Nettovermögen. Eine kleine Anzahl sehr wohlhabender Familien, die den Großteil der Aktien und Immobilien besitzen, treiben den Durchschnitt weit über das Vermögen eines normalen Haushalts. In der Altersgruppe der 55- bis 64-Jährigen liegt der Mittelwert bei 1,57 Millionen Dollar, der Median jedoch bei 364.500 Dollar – weniger als einem Viertel davon. Der „Durchschnitt“ beschreibt praktisch niemanden.

Welche Zahl man tatsächlich verwenden sollte

Nutzen Sie den Median. Er ist der Haushalt genau in der Mitte und zeigt Ihnen, wie „typisch“ für Ihr Alter tatsächlich aussieht. Wenn in einer Schlagzeile verkündet wird, der durchschnittliche Amerikaner sei fast Millionär, ist das zwar formal korrekt, aber praktisch nutzlos. Vergleichen Sie sich mit dem Median Ihrer Altersgruppe, und Sie erhalten schnell ein realistisches Bild.

Ein einfacher Weg, den Unterschied zu verdeutlichen: Besitzen zehn Nachbarn jeweils 50.000 Dollar und einer 20 Millionen Dollar, beträgt das durchschnittliche Nettovermögen in der Straße etwa 1,8 Millionen Dollar. Der Median liegt weiterhin bei 50.000 Dollar. Dieser Durchschnittswert bezieht sich auf das einzelne Anwesen, nicht auf den gesamten Häuserblock.

Wie sich Ihr Nettovermögen im Laufe der Jahre vergleicht

Also, voraus oder zurück? Vergleichen Sie Ihr Vermögen altersabhängig mit dem Median Ihrer Altersgruppe, nicht mit dem Durchschnittswert. Wenn Sie 40 Jahre alt sind und ein Vermögen von über 135.600 US-Dollar haben, liegen Sie vor der Hälfte Ihrer Altersgenossen. Liegen Sie darunter, sind Sie nicht allein – und haben Zeit.

Ein zukunftsorientierter Richtwert ist hier hilfreich. Eine gängige Faustregel besagt, dass man bis zum 30. Lebensjahr ein investierbares Vermögen im Wert von etwa einem Jahreseinkommen, bis zum 40. Lebensjahr das Dreifache, bis zum 50. Lebensjahr das Sechs- bis Siebenfache und bis zum Renteneintritt das Zwanzigfache anhäufen sollte. Betrachten Sie dies als Zielvorgabe, nicht als Note im Zeugnis. Die oben genannten Medianwerte beschreiben den aktuellen Stand; die Vielfachen zeigen, wohin Sie mit kontinuierlichem Sparen gelangen können. Ihre langfristige Entwicklung ist wichtiger als eine einzelne Momentaufnahme.

Es hilft auch, sich auf die eigenen Stärken und Schwächen zu konzentrieren. Die gesamte Verteilung verschiebt sich mit jedem Jahrzehnt nach oben, daher ist die Messlatte für Erfolg mit 60 Jahren deutlich höher als mit 30. Ein Vergleich mit jemandem aus einer anderen Altersgruppe ist nahezu bedeutungslos. Vergleichen Sie sich stattdessen mit Gleichaltrigen und mit Ihrem früheren Ich.

Wie Kryptowährungen zum Nettovermögen der Amerikaner passen

Hier ist, was die anderen Ratgeber auslassen: Für einen wachsenden Anteil der Haushalte, insbesondere jüngere, gehört Kryptowährung mittlerweile zum durchschnittlichen Nettovermögen, und das verändert die Art und Weise, wie manche Menschen Vermögen aufbauen.

Wem gehören die Kryptowährungen eigentlich?

Der Besitz von Kryptowährungen ist deutlich jünger. Laut einer Haushaltsbefragung der US-Notenbank (Fed) aus dem Jahr 2022 besaßen rund 15 % der 30- bis 44-Jährigen Kryptowährungen, verglichen mit nur 3 % der über 60-Jährigen. Eine Gallup-Umfrage vom Juni 2025 bezifferte den Gesamtbesitz auf 14 %, wobei 25 % der Männer zwischen 18 und 49 Jahren Kryptowährungen besaßen, verglichen mit 7 % der über 65-Jährigen. Die Schätzungen variieren je nach Erhebungsmethode: Die umfassendere Wohlbefindensumfrage der Fed aus dem Jahr 2025 ermittelte einen Anteil von 10 % Kryptonutzern unter den Erwachsenen, während eine frühere Erhebung desselben Fed-Programms einen ähnlichen Wert im einstelligen bis niedrigen zweistelligen Prozentbereich ergab. Die realistische Schätzung liegt bei 10 bis 15 % für die meisten Erwachsenen, wobei der Anteil bei jungen Männern höher ist. Der neueste Trend geht jedoch in die andere Richtung: Ältere Käufer stellen die am schnellsten wachsende Gruppe auf dem Markt dar. Laut einer Branchenumfrage von 2026 besitzen mittlerweile über 67 Millionen Amerikaner Kryptowährungen. 28 % der Erstkäufer im vergangenen Jahr waren dabei über 55 Jahre alt. Diese Zahl sollte man mit Vorsicht betrachten, da sie von einem Krypto-Branchenverband stammt. Der Trend zeigt sich aber auch anderswo: Die Akzeptanz von Kryptowährungen weitet sich aus und geht über die Nische junger Männer hinaus.

Wie viel Kryptowährung gehört zum Nettovermögen?

Ein Realitätscheck: Laut Daten der Federal Reserve Bank von St. Louis hielten 2022 nur 4,3 % der US-Haushalte Kryptowährungen. Für die meisten Besitzer ist es lediglich ein kleiner Teil ihres Vermögens, nicht der Großteil. Bisher veröffentlicht keine staatliche Stelle Daten zum Anteil von Kryptowährungen am Nettovermögen nach Altersgruppen – ein Hinweis darauf, wie neu dieser Bereich noch ist. Mein Rat: Bewerten Sie Kryptowährungen zum Marktwert, behandeln Sie sie als die volatilste Position in Ihrer Bilanz und lassen Sie sich von einem guten Jahr nicht täuschen. Eine Position, die innerhalb eines Quartals um 70 % fallen kann, ist kein solides Fundament. Es ist eine Wette, deren Verlust Sie sich leisten können. Für die meisten Besitzer sind die Beträge ohnehin noch bescheiden. Banktransaktionsdaten deuten darauf hin, dass der durchschnittliche Anleger weniger als ein Wochengehalt in Kryptowährungen investiert – ein nettes Taschengeld, aber kein Vermögensaufbaumotor.

Wie Sie Ihr Nettovermögen je nach Alter aufbauen

Die Hebel verändern sich mit dem Alter kaum. Die Schwerpunkte hingegen schon.

In Ihren 20ern und 30ern

Schaffen Sie die Basis. Legen Sie zunächst einen kleinen Notgroschen an und tilgen Sie dann hochverzinsliche Schulden, insbesondere Kreditkartenschulden, denn keine Anlage bietet verlässlich einen Zinssatz von 24 %. Beginnen Sie frühzeitig mit der Altersvorsorge, damit der Zinseszinseffekt über Jahrzehnte wirken kann. Die zugrunde liegende Gewohnheit ist einfach: Sparen und investieren Sie einen festen Anteil Ihres Gehalts automatisch, sodass das Ergebnis nicht von Ihrer Willenskraft abhängt. Hier zeigt sich auch der junge Anteil am Kryptomarkt: Jüngere Anleger haben den Zeithorizont, um höhere Risiken einzugehen, aber „höheres Risiko“ sollte immer noch bedeuten, einen kleinen, bewussten Teil des Portfolios zu investieren, nicht das gesamte Portfolio.

In Ihren 40ern und 50ern

Dies sind die Jahre mit dem höchsten Einkommen, daher gilt es, das Potenzial voll auszuschöpfen. Die Beiträge zur Altersvorsorge sollten maximal ausgeschöpft, alle Arbeitgeberzuschüsse genutzt und der Wert der Immobilie gesteigert werden. Die folgende Tabelle verdeutlicht, warum die meisten Menschen hier besonders aktiv werden müssen. Sie zeigt die 401(k)-Kontostände nach Alter, und die Diskrepanz zwischen Durchschnitt und Median ist erneut deutlich erkennbar.

| Alter | Durchschnittlicher 401(k)-Plan | Median 401(k) |

|---|---|---|

| 25-34 | 42.640 USD | 16.255 USD |

| 35-44 | 103.552 USD | 39.958 USD |

| 45-54 | 188.643 USD | 67.796 USD |

| 55-64 | 271.320 USD | 95.642 USD |

Die Zahlen stammen aus Vanguards Studie „How America Saves 2025“, veröffentlicht von Bankrate . Das mittlere Sparguthaben der 55- bis 64-Jährigen von 95.642 US-Dollar ist im Vergleich zum mittleren Nettovermögen ernüchternd und erklärt, warum das Eigenkapital im Haus einen so großen Anteil am amerikanischen Vermögen ausmacht. Wenn der durchschnittliche Sparer so weit zurückliegt, sind die Lösungen selten exotisch. Es geht um die Sparquote. Schon eine Erhöhung der zurückgelegten Beträge um wenige Prozent des Gehalts und die volle Ausschöpfung des Arbeitgeberzuschusses bewirken deutlich mehr als die Jagd nach einer vermeintlich lukrativen Anlage. Falls die Abwägungen zu kompliziert erscheinen, kann sich die Investition in einen unabhängigen Finanzberater in dieser Phase lohnen, in der die Beträge am größten und die Fehler am teuersten sind.

In Ihren 60ern und darüber hinaus

Verlagern Sie Ihren Fokus vom Vermögensaufbau auf die Vermögenssicherung. Reduzieren Sie Risiken schrittweise, planen Sie die Entnahme Ihres Kapitals so, dass es ausreicht, und trennen Sie sich von volatilen Anlagen, einschließlich Kryptowährungen, sobald Ihre Erwerbsjahre sich dem Ende zuneigen und Ihre Erholungszeit kürzer wird. Die Prioritäten verschieben sich. In Ihren Zwanzigern geht es um Wachstum und langfristige Anlage; in Ihren Sechzigern hingegen um das Risiko der Renditefolge, also die Gefahr eines Kurssturzes genau dann, wenn Sie mit der Entnahme beginnen. Ein volatiler Anlagenanteil, der mit 30 noch in Ordnung war, kann Ihre Altersvorsorge mit 68 gefährden.

Was ist ein gutes durchschnittliches Nettovermögen nach Alter?

„Gut“ zu sein ist einfacher, als es die Vergleichstabellen vermuten lassen. Liegen Sie im oder über dem Median Ihrer Altersgruppe, sorgen Sie für einen jährlichen Aufwärtstrend, finanzieren Sie Ihre wirklich wichtigen Ziele und verschulden Sie sich nicht, wenn Sie Ihre Ausgaben nicht decken können. Übertreffen Sie den Median Ihrer Altersgruppe, liegen Sie bereits vor der Hälfte der Bevölkerung in Ihrem Alter.

Der Medianwert ist eine Untergrenze, kein Ziel. Stellen Sie sich zwei 35-Jährige vor, beide mit einem Vermögen von 135.600 Dollar. Der eine steigt, der andere sinkt. Gleiche Summe, gegensätzliche Lebensgeschichten. Die Richtung ist immer wichtiger als der Status quo. Das Nettovermögen ist ein Indikator für Ihre Finanzgewohnheiten, kein Urteil über Sie als Person. Und der einzig faire Vergleich vergleicht Sie mit Ihrem Vorjahresvermögen. Sind Sie aktuell im Minus? Das bedeutet nicht, dass Sie gescheitert sind. Die Hälfte der 28-Jährigen mit Studienkrediten und einer neuen Hypothek hat ein negatives Vermögen. Die einzige Frage, die zählt, ist, in welche Richtung sich die Kurve bewegt.

Die Zahl, die wirklich zählt

Ein letztes Mal, denn es geht um alles: Verwenden Sie den Median, nicht den Mittelwert. Bei 55 bis 64 Jahren sind das beispielsweise 364.500 Dollar, nicht 1,57 Millionen. Vergleichen Sie Ihren Wert ein- bis zweimal jährlich mit dem Median für Ihre Altersgruppe. Achten Sie auf die Entwicklung, nicht auf die Momentaufnahme. Investieren Sie nur so viel in Kryptowährung, wie Sie verschmerzen können. Vergleichen Sie sich nicht länger mit dem aufgeblähten Durchschnittsvermögen von Milliardären, sondern stellen Sie sich die entscheidende Frage: Ist der Wert höher als im Vorjahr?