มูลค่าสุทธิเฉลี่ยตามอายุ: คุณเทียบกับคนอื่นอย่างไรใน 2026

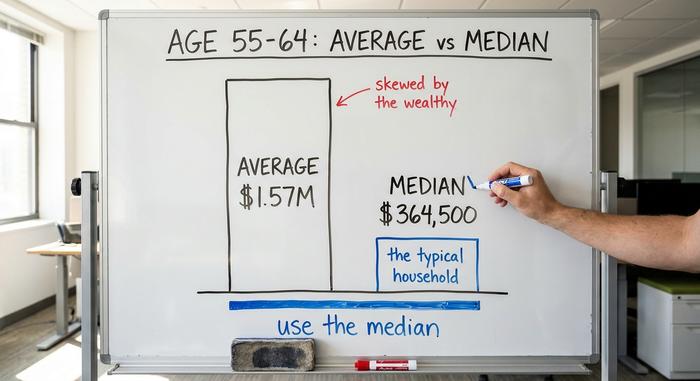

นี่คือตัวเลขที่อาจทำให้คุณรู้สึกหงุดหงิด โดยเฉลี่ยแล้วชาวอเมริกันในวัย 50 ปลายๆ มีมูลค่าทรัพย์สินประมาณ 1.57 ล้านดอลลาร์ รู้สึกว่าตัวเองล้าหลังหรือยัง? อย่าเพิ่ง เพราะโดยทั่วไปแล้วคนในวัยเดียวกันมีมูลค่าทรัพย์สินเพียง 364,500 ดอลลาร์ และตัวเลขทั้งสองมาจากแบบสำรวจของธนาคารกลางสหรัฐฯ เดียวกัน ช่องว่างสี่ต่อหนึ่งระหว่าง "ค่าเฉลี่ย" กับ "คนทั่วไป" นี่แหละคือสิ่งแรกที่คุณควรเข้าใจก่อนที่จะเปรียบเทียบตัวเองกับใคร

ดังนั้น ก่อนที่จะเปรียบเทียบตัวเองกับ "ค่าเฉลี่ย" นั้น ให้พิจารณาให้ดีก่อนว่า "ค่าเฉลี่ย" ที่คุณหมายถึงคือค่าใด คู่มือนี้จะให้ข้อมูลมูลค่าสุทธิเฉลี่ยตามอายุที่แท้จริงจากเฟด แสดงให้เห็นว่าทำไมตัวเลขพาดหัวข่าวจึงทำให้เข้าใจผิด และช่วยให้คุณเห็นว่าสถานะทางการเงินของคุณเป็นอย่างไร นอกจากนี้ยังมีส่วนที่คู่มืออื่น ๆ ละเลยไป นั่นคือ คริปโตเคอร์เรนซีมีบทบาทอย่างไรในปัจจุบัน ข้อควรระวังอย่างหนึ่งคือ ข้อมูลหลักมาจากแบบสำรวจการเงินผู้บริโภคปี 2022 ซึ่งเป็นข้อมูลล่าสุดที่มีอยู่ และฉบับปี 2025 จะออกในช่วงปลายปี 2026 สำหรับคริปโตเคอร์เรนซี ผมใช้ตัวเลขจากปี 2025 และ 2026 และได้ระบุไว้แล้ว

สิ่งที่สำคัญ: มูลค่าบ้าน, หนี้สิน และคริปโตเคอร์เรนซี

มูลค่าสุทธิคำนวณง่ายๆ จากเลขคณิต คือ สิ่งที่คุณเป็นเจ้าของทั้งหมด ลบด้วยสิ่งที่คุณเป็นหนี้ทั้งหมด นั่นคือสูตรทั้งหมด เคล็ดลับอยู่ที่การจำให้ได้ว่าอะไรอยู่ในแต่ละคอลัมน์

สิ่งที่คุณเป็นเจ้าของ: ส่วนของผู้ถือหุ้นในบ้านของคุณ หมายถึงมูลค่าบ้านหักลบด้วยหนี้จำนอง ไม่ใช่ราคาป้าย บัญชีเกษียณของคุณ ไม่ว่าจะเป็น 401(k) หรือ IRA เงินลงทุนในหลักทรัพย์ เงินสดในธนาคาร และใช่แล้ว รวมถึงคริปโตเคอร์เรนซีด้วย โดยคิดตามราคาตลาดปัจจุบัน สิ่งที่คุณเป็นหนี้: ยอดคงเหลือของหนี้จำนอง หนี้สินเชื่อนักเรียน หนี้สินเชื่อรถยนต์ หนี้บัตรเครดิต นำรายการที่สองมาลบออกจากรายการแรก ตัวเลขนั้นคือมูลค่าสุทธิของคุณ สมมติว่าคุณเป็นเจ้าของบ้านราคา 400,000 ดอลลาร์ มีหนี้จำนอง 250,000 ดอลลาร์ มีบัญชี 401(k) 90,000 ดอลลาร์ และมีคริปโตเคอร์เรนซี 5,000 ดอลลาร์ แล้วเป็นหนี้บัตรเครดิต 12,000 ดอลลาร์ คุณจะมีมูลค่าสุทธิ 233,000 ดอลลาร์ นี่คือขั้นตอนทั้งหมด

มีกับดักสองอย่างที่คนส่วนใหญ่มักพลาดพลั้ง บ้านหลังใหญ่ที่มีหนี้จำนองสูงนั้นอาจเพิ่มมูลค่าได้น้อยกว่าที่คิด เพราะสิ่งที่นับรวมมีเพียงส่วนของมูลค่าบ้านเท่านั้น และคริปโตเคอร์เรนซีจะถูกบันทึกในบัญชีตามมูลค่าปัจจุบัน ไม่ใช่ราคาที่คุณจ่ายไปหรือราคาที่คุณหวังว่ามันจะขึ้นไปถึง ถือไว้ก็ถือว่าคุ้มค่า ไม่ว่าปีนั้นจะดีหรือแย่ก็ตาม

สิ่งสำคัญที่ควรเข้าใจให้ถูกต้องก็คือ มูลค่าสุทธิเป็นภาพรวมของสิ่งที่คุณเป็นเจ้าของ ในขณะที่กระแสเงินสดคือเงินที่ไหลเข้าและออกในแต่ละเดือน ซึ่งเป็นคนละเรื่องกันโดยสิ้นเชิง และในหมู่ผู้ถือคริปโตเคอร์เรนซี สเตเบิลคอยน์ที่อยู่ในกระเป๋าเงินจะทำหน้าที่เหมือนเงินสด ในขณะที่โทเค็นที่มีความผันผวนจะทำหน้าที่เหมือนหุ้นเก็งกำไร ทั้งสองอย่างนับรวมกันได้ แต่ไม่ใช่เงินประเภทเดียวกัน

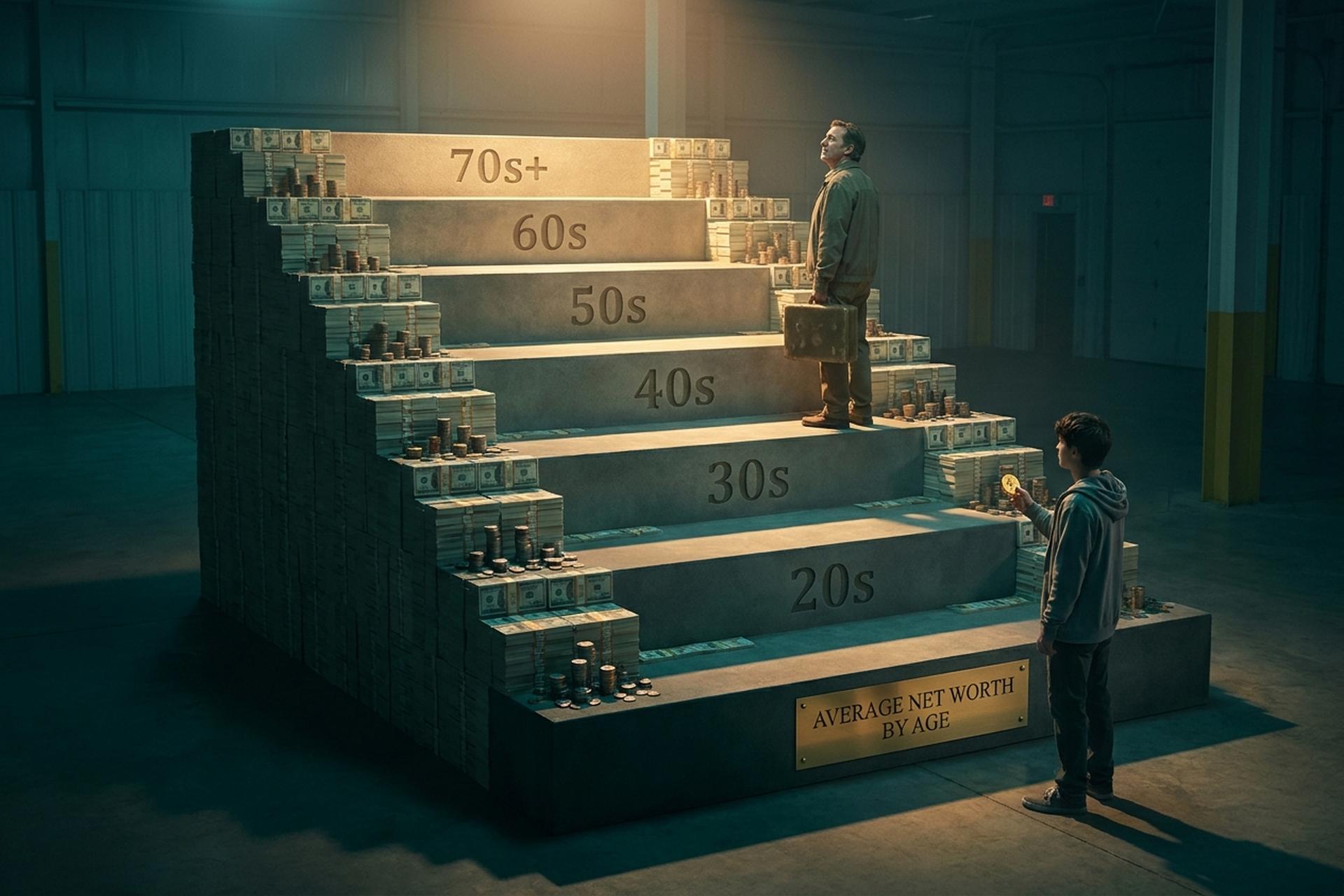

มูลค่าสุทธิเฉลี่ยตามช่วงอายุ: ตัวเลขที่แท้จริง

นี่คือตัวเลขที่ทุกคนกำลังค้นหาอยู่จริง ๆ ซึ่งได้มาจากธนาคารกลางสหรัฐฯ โดยตรง

ตารางทั้งหมด

ตัวเลขด้านล่างมาจากแบบสำรวจการเงินผู้บริโภคปี 2022 ซึ่งเผยแพร่โดยธนาคารกลางสหรัฐ ในเดือนตุลาคม 2023 ค่ามัธยฐานหมายถึงครัวเรือนที่อยู่ตรงกลางพอดี ค่าเฉลี่ยคือค่าเฉลี่ยอย่างง่าย

| อายุของหัวหน้าครอบครัว | มูลค่าสุทธิเฉลี่ย | มูลค่าสุทธิเฉลี่ย |

|---|---|---|

| อายุต่ำกว่า 35 ปี | 39,000 เหรียญสหรัฐ | 183,500 เหรียญสหรัฐ |

| 35-44 | 135,600 เหรียญสหรัฐ | 549,600 เหรียญสหรัฐ |

| 45-54 | 247,200 เหรียญสหรัฐ | 975,800 เหรียญสหรัฐ |

| 55-64 | 364,500 เหรียญสหรัฐ | 1,566,900 เหรียญสหรัฐ |

| 65-74 | 409,900 เหรียญสหรัฐ | 1,794,600 เหรียญสหรัฐ |

| 75+ | 335,600 เหรียญสหรัฐ | 1,624,100 เหรียญสหรัฐ |

โดยเฉลี่ยแล้ว ครัวเรือนในสหรัฐอเมริกามีมูลค่าสุทธิ 192,900 ดอลลาร์ และค่าเฉลี่ยอยู่ที่ 1,063,700 ดอลลาร์

สิ่งที่เส้นโค้งแสดง

รูปทรงของกราฟนั้นสมเหตุสมผล มูลค่าสุทธิจะเพิ่มขึ้นตลอดช่วงวัยทำงานของคุณ เนื่องจากคุณชำระหนี้และสะสมเงินออม โดยจะสูงสุดในช่วงอายุ 65-74 ปี ที่ค่ามัธยฐาน 409,900 ดอลลาร์ จากนั้นจะค่อยๆ ลดลงหลังจากอายุ 75 ปี เนื่องจากผู้คนหยุดทำงานและเริ่มใช้จ่ายเงินออมของตนเอง โปรดสังเกตด้วยว่ากลุ่มที่อายุน้อยที่สุดมีการเพิ่มขึ้นมากที่สุดในแง่เปอร์เซ็นต์เมื่อเร็วๆ นี้ มูลค่าสุทธิเฉลี่ยของผู้ที่มีอายุต่ำกว่า 35 ปี เพิ่มขึ้น 143% ระหว่างปี 2019 และ 2022 จาก 16,100 ดอลลาร์ เป็น 39,000 ดอลลาร์ ซึ่งได้รับแรงหนุนจากราคาบ้านและหุ้นที่สูงขึ้น เป็นการเพิ่มขึ้นอย่างมากจากฐานที่เล็ก เมื่อเทียบกันแล้ว กลุ่มที่มีอายุมากกว่าแทบไม่มีการเปลี่ยนแปลง และการลดลงหลังจากอายุ 75 ปีนั้นไม่ใช่การลดลงที่แท้จริง แต่เป็นไปตามแผน: ผู้เกษียณอายุควรใช้จ่ายเงินออมของตนเอง ตัวเลขที่ลดลงในช่วงอายุ 80 ปี อาจหมายความว่าแผนการนี้ได้ผล

ค่ามัธยฐานเทียบกับค่าเฉลี่ย: ทำไมช่องว่างจึงกว้างมาก

หากคุณจะนำข้อคิดหนึ่งจากบทความนี้ไปใช้ จงจำข้อนี้ไว้ มูลค่าสุทธิเฉลี่ยและมูลค่าสุทธิมัธยฐานบอกเล่าเรื่องราวที่แตกต่างกัน และโดยปกติแล้วค่าเฉลี่ยจะให้ข้อมูลที่ไม่ถูกต้องแก่คุณ

ทำไมค่าเฉลี่ยจึงทำให้เข้าใจผิด

ค่าเฉลี่ยคือความมั่งคั่งรวมหารด้วยจำนวนครัวเรือน ถ้ามีมหาเศรษฐีสักสองสามคนเข้ามา ค่าเฉลี่ยก็จะพุ่งสูงขึ้น แม้ว่าคนทั่วไปจะไม่ได้ร่ำรวยขึ้นเลยก็ตาม นี่คือสิ่งที่เกิดขึ้นกับมูลค่าสุทธิ ครอบครัวที่ร่ำรวยมากเพียงไม่กี่ครอบครัวที่ถือครองหุ้นและอสังหาริมทรัพย์ส่วนใหญ่ ทำให้ค่าเฉลี่ยสูงกว่าครัวเรือนทั่วไปมาก ในช่วงอายุ 55-64 ปี ค่าเฉลี่ยอยู่ที่ 1.57 ล้านดอลลาร์ แต่ค่ามัธยฐานอยู่ที่ 364,500 ดอลลาร์ ซึ่งน้อยกว่าหนึ่งในสี่ของค่าเฉลี่ย ดังนั้น "ค่าเฉลี่ย" จึงแทบไม่ได้อธิบายถึงใครเลย

ควรใช้หมายเลขใดกันแน่

ใช้ค่ามัธยฐาน เพราะมันคือครัวเรือนที่อยู่ตรงกลางพอดี ดังนั้นมันจึงบอกคุณได้ว่า "คนทั่วไป" ในช่วงอายุของคุณเป็นอย่างไร เมื่อพาดหัวข่าวโอ้อวดว่าคนอเมริกันโดยเฉลี่ยเกือบจะเป็นเศรษฐี มันเป็นความจริงในทางเทคนิค แต่ในทางปฏิบัติแล้วไม่มีประโยชน์ เปรียบเทียบตัวเองกับค่ามัธยฐานในกลุ่มอายุของคุณ แล้วภาพก็จะชัดเจนขึ้นอย่างรวดเร็ว

วิธีง่ายๆ ที่จะเห็นความแตกต่าง: ถ้าเพื่อนบ้านสิบคนมีทรัพย์สินคนละ 50,000 ดอลลาร์ และมีคนหนึ่งมี 20 ล้านดอลลาร์ มูลค่าสุทธิเฉลี่ยของถนนนั้นจะอยู่ที่ประมาณ 1.8 ล้านดอลลาร์ ส่วนค่ามัธยฐานยังคงอยู่ที่ 50,000 ดอลลาร์ ค่าเฉลี่ยนี้อธิบายถึงคฤหาสน์หลังนั้น ไม่ใช่บล็อกที่คุณอาศัยอยู่

มูลค่าสุทธิของคุณเมื่อเทียบกับคนอื่น ๆ ตามช่วงอายุเป็นอย่างไร

ดังนั้น คุณนำหน้าหรือตามหลัง? ให้เปรียบเทียบมูลค่าสุทธิของคุณตามอายุกับค่ามัธยฐานของกลุ่มอายุของคุณ ไม่ใช่ค่าเฉลี่ย ถ้าคุณอายุ 40 ปี มีมูลค่าสุทธิมากกว่า 135,600 ดอลลาร์ คุณก็อยู่ในสถานะที่นำหน้าครึ่งหนึ่งของเพื่อนร่วมรุ่น แต่ถ้าต่ำกว่านั้น คุณก็ยังมีคนอื่นอยู่ และยังมีเวลาอีกมาก

เกณฑ์ชี้วัดที่มองไปข้างหน้าอย่างหนึ่งจะช่วยได้ในที่นี้ กฎทั่วไปแนะนำให้สร้างสินทรัพย์ที่สามารถลงทุนได้ซึ่งมีมูลค่าประมาณหนึ่งปีของรายได้เมื่ออายุ 30 ปี สามเท่าเมื่ออายุ 40 ปี หกถึงเจ็ดเท่าเมื่ออายุ 50 ปี และประมาณยี่สิบเท่าเมื่อเกษียณอายุ ให้ถือว่านี่เป็นเป้าหมายที่ควรตั้งไว้ ไม่ใช่เกรดในรายงานผลการเรียน ค่ามัธยฐานข้างต้นแสดงถึงสถานะปัจจุบันของแต่ละคน ส่วนตัวเลขที่แสดงเป็นทวีคูณนั้นแสดงถึงศักยภาพที่การออมอย่างสม่ำเสมอจะนำพาคุณไปได้ แนวโน้มของคุณในระยะยาวมีความสำคัญมากกว่าภาพรวมเพียงครั้งเดียว

นอกจากนี้ การยึดติดกับกลุ่มอายุของตนเองก็เป็นสิ่งสำคัญ การกระจายตัวของตัวเลขจะเปลี่ยนแปลงไปในแต่ละทศวรรษ ดังนั้นเกณฑ์การ "ประสบความสำเร็จ" ในวัย 60 จึงสูงกว่าในวัย 30 มาก การเปรียบเทียบตัวเลขของคุณกับคนในกลุ่มอายุอื่นแทบจะไม่ได้บอกอะไรเลย ควรเปรียบเทียบกับคนในวัยเดียวกันและกับตัวคุณเองในอดีต

คริปโตเคอร์เรนซีมีความเกี่ยวข้องกับมูลค่าสุทธิของชาวอเมริกันอย่างไร

นี่คือสิ่งที่คู่มืออื่นๆ ไม่ได้กล่าวถึง สำหรับครัวเรือนจำนวนมากขึ้น โดยเฉพาะครัวเรือนรุ่นใหม่ คริปโตเคอร์เรนซีได้กลายเป็นส่วนหนึ่งของมูลค่าสุทธิเฉลี่ยแล้ว และนั่นเปลี่ยนแปลงวิธีการสร้างความมั่งคั่งของบางคน

ใครเป็นเจ้าของคริปโตเคอร์เรนซีกันแน่

สัดส่วนการถือครองคริปโตเคอร์เรนซีนั้นกระจุกตัวอยู่ในกลุ่มคนรุ่นใหม่ค่อนข้างมาก จากการสำรวจเศรษฐกิจครัวเรือนของธนาคารกลางสหรัฐฯ ในปี 2022 พบว่าประมาณ 15% ของผู้ใหญ่ที่มีอายุ 30 ถึง 44 ปี ถือครองคริปโตเคอร์เรนซี ในขณะที่ผู้ที่มีอายุ 60 ปีขึ้นไปถือครองเพียง 3% เท่านั้น ผลสำรวจของ Gallup ในเดือนมิถุนายน 2025 ระบุว่าสัดส่วนการถือครองโดยรวมอยู่ที่ 14% โดย 25% ของผู้ชายอายุ 18 ถึง 49 ปี ถือครองคริปโตเคอร์เรนซี ในขณะที่ 7% ของผู้ใหญ่ที่มีอายุ 65 ปีขึ้นไป การประมาณการแตกต่างกันไปตามวิธีการสำรวจ: การสำรวจความเป็นอยู่ที่ดีในวงกว้างของธนาคารกลางสหรัฐฯ ในปี 2025 พบว่า 10% ของผู้ใหญ่ใช้คริปโตเคอร์เรนซี ในขณะที่ การสำรวจก่อนหน้านี้จากโครงการเดียวกันของธนาคารกลางสหรัฐฯ แสดงให้เห็นตัวเลขที่อยู่ในช่วงหลักเดียวถึงหลักสิบต้นๆ ตัวเลขที่แท้จริงน่าจะอยู่ที่ประมาณ 10% ถึง 15% สำหรับผู้ใหญ่ส่วนใหญ่ และสูงกว่าสำหรับชายหนุ่ม และแนวโน้มล่าสุดกลับตรงกันข้าม: ผู้ซื้อที่มีอายุมากกว่ากำลังกลายเป็นกลุ่มที่เติบโตเร็วที่สุดในตลาดนี้ จากการสำรวจอุตสาหกรรมครั้งหนึ่ง พบว่าชาวอเมริกันกว่า 67 ล้านคนถือครองคริปโตเคอร์เรนซี โดยกลุ่มอายุ 55 ปีขึ้นไปคิดเป็น 28% ของผู้ซื้อครั้งแรกในปีที่ผ่านมา ควรพิจารณาตัวเลขนี้อย่างระมัดระวัง เนื่องจากมาจากกลุ่มการค้าคริปโตเคอร์เรนซี แต่แนวโน้มนี้ก็ปรากฏให้เห็นในที่อื่นๆ ด้วยเช่นกัน นั่นคือ การยอมรับคริปโตเคอร์เรนซีเริ่มขยายวงกว้างออกไปจากกลุ่มผู้ชายวัยหนุ่มแล้ว

มูลค่าสุทธิของคริปโตเคอร์เรนซีควรคิดเป็นสัดส่วนเท่าใด

มาดูความเป็นจริงกัน จากข้อมูล ของธนาคารกลางสหรัฐสาขาเซนต์หลุยส์ในปี 2022 พบว่ามีเพียง 4.3% ของครัวเรือนในสหรัฐฯ เท่านั้นที่ถือครองคริปโตเคอร์เรนซี และสำหรับผู้ถือครองส่วนใหญ่แล้ว คริปโตเคอร์เรนซีถือครองในสัดส่วนเล็กน้อย ไม่ใช่ส่วนใหญ่ของความมั่งคั่ง ยังไม่มีหน่วยงานรัฐบาลใดเผยแพร่ข้อมูลเกี่ยวกับสัดส่วนของคริปโตเคอร์เรนซีต่อมูลค่าสุทธิแยกตามอายุ ซึ่งแสดงให้เห็นว่าเรื่องนี้ยังใหม่มาก ความคิดเห็นของผมคือ ควรนับตามมูลค่าตลาด ถือว่าเป็นรายการที่มีความผันผวนมากที่สุดในงบดุลของคุณ และอย่าให้ปีที่ดีหลอกคุณให้คิดว่ามันคือแผนการเกษียณ ตำแหน่งที่อาจร่วงลง 70% ในหนึ่งไตรมาสไม่ใช่รากฐาน มันคือการเดิมพันที่คุณสามารถรับความเสี่ยงที่จะสูญเสียได้ สำหรับผู้ถือครองส่วนใหญ่แล้ว จำนวนเงินก็ยังน้อยอยู่ดี ข้อมูลการทำธุรกรรมของธนาคารชี้ให้เห็นว่าโดยทั่วไปแล้วผู้เข้าร่วมจะลงทุนในคริปโตเคอร์เรนซีไม่ถึงหนึ่งสัปดาห์ เป็นเพียงเงินใช้จ่ายส่วนตัว ไม่ใช่เครื่องมือสร้างความมั่งคั่ง

วิธีสร้างความมั่งคั่งสุทธิของคุณตามช่วงอายุ

คันโยกแทบไม่เปลี่ยนแปลงตามอายุ แต่สิ่งที่สำคัญคือ การเน้นย้ำต่างหากที่เปลี่ยนไป

ในช่วงอายุ 20 และ 30 ปี

สร้างรากฐานให้มั่นคง เริ่มจากเงินสำรองฉุกเฉินเล็กๆ ก่อน จากนั้นค่อยจัดการหนี้ที่มีดอกเบี้ยสูง โดยเฉพาะบัตรเครดิต เพราะไม่มีการลงทุนใดที่ให้ผลตอบแทนดีกว่าดอกเบี้ย 24% อย่างแน่นอน เริ่มเก็บเงินเพื่อการเกษียณตั้งแต่เนิ่นๆ เพื่อให้ผลตอบแทนทบต้นมีเวลาหลายสิบปี นิสัยพื้นฐานที่อยู่เบื้องหลังทั้งหมดนั้นง่ายมาก คือ การออมและลงทุนอย่างสม่ำเสมอจากทุกๆ เงินเดือนโดยอัตโนมัติ เพื่อให้ผลลัพธ์ไม่ขึ้นอยู่กับความตั้งใจเพียงอย่างเดียว นี่คือจุดที่ความได้เปรียบของคนรุ่นใหม่ในวงการคริปโตปรากฏให้เห็น นักลงทุนรุ่นใหม่มีระยะเวลาในการลงทุนที่กว้างกว่า จึงสามารถรับความเสี่ยงได้มากขึ้น แต่ "ความเสี่ยงที่มากขึ้น" นั้นควรหมายถึงความเสี่ยงเล็กๆ ที่พิจารณาอย่างรอบคอบ ไม่ใช่ความเสี่ยงทั้งหมดในพอร์ตการลงทุน

ในช่วงอายุ 40-50 ปี

นี่คือช่วงเวลาที่สร้างรายได้สูงสุด ดังนั้นเป้าหมายคือการเพิ่มผลตอบแทนให้สูงสุด ผลักดันการออมเพื่อการเกษียณให้ใกล้ถึงขีดจำกัดสูงสุด ใช้สิทธิ์การสมทบจากนายจ้างให้คุ้มค่า และปล่อยให้มูลค่าบ้านเพิ่มขึ้น ตารางด้านล่างแสดงให้เห็นว่าทำไมคนส่วนใหญ่จึงต้องพยายามให้มากขึ้นในส่วนนี้ นี่คือยอดเงินในบัญชี 401(k) ตามอายุ และช่องว่างระหว่างค่าเฉลี่ยและค่ามัธยฐานก็ยังคงมีความเบี่ยงเบนไปในทิศทางเดียวกันอีกครั้ง

| อายุ | 401(k) เฉลี่ย | ค่ามัธยฐาน 401(k) |

|---|---|---|

| 25-34 | 42,640 เหรียญสหรัฐ | 16,255 เหรียญสหรัฐ |

| 35-44 | 103,552 เหรียญสหรัฐ | 39,958 เหรียญสหรัฐ |

| 45-54 | 188,643 เหรียญสหรัฐ | 67,796 เหรียญสหรัฐ |

| 55-64 | 271,320 เหรียญสหรัฐ | 95,642 เหรียญสหรัฐ |

ข้อมูลจากรายงาน "How America Saves 2025" ของ Vanguard ที่เผยแพร่โดย Bankrate ระบุว่า ยอดเงินฝากเฉลี่ยของกลุ่มอายุ 55-64 ปี อยู่ที่ 95,642 ดอลลาร์ ซึ่งน่าตกใจเมื่อเทียบกับค่าเฉลี่ยของมูลค่าสุทธิ และนี่คือเหตุผลว่าทำไมส่วนของบ้านจึงเป็นส่วนสำคัญอย่างมากในความมั่งคั่งของชาวอเมริกัน หากผู้ที่ออมเงินโดยทั่วไปมีเงินเก็บน้อยขนาดนี้ วิธีแก้ไขก็ไม่ใช่เรื่องยากอะไร มันคืออัตราการออม การเพิ่มเงินออมเพียงไม่กี่เปอร์เซ็นต์ของเงินเดือน และการได้รับเงินสมทบจากนายจ้างอย่างเต็มจำนวน จะช่วยให้สถานการณ์ดีขึ้นมากกว่าการไล่ตามการลงทุนที่ให้ผลตอบแทนสูงๆ หากรู้สึกว่าข้อดีข้อเสียมากเกินไป การจ้างที่ปรึกษาทางการเงินแบบคิดค่าธรรมเนียมตามบริการอาจคุ้มค่าในขั้นตอนนี้ ซึ่งเป็นช่วงที่เงินออมมีจำนวนมากที่สุดและข้อผิดพลาดก็มีค่าใช้จ่ายสูงที่สุด

ในวัย 60 ปีขึ้นไป

เปลี่ยนจากการสร้างไปสู่การปกป้อง ลดความเสี่ยงอย่างค่อยเป็นค่อยไป วางแผนการถอนเงินเพื่อให้เงินของคุณอยู่ได้นาน และลดการถือครองสินทรัพย์ที่มีความผันผวนสูง รวมถึงคริปโตเคอร์เรนซี เมื่อช่วงเวลาที่คุณมีรายได้เริ่มลดลงและเวลาในการฟื้นตัวเหลือน้อยลง ลำดับความสำคัญจะเปลี่ยนไป ในช่วงอายุ 20 ปี เป้าหมายคือการเติบโตและระยะเวลาในตลาด ในช่วงอายุ 60 ปี เป้าหมายคือความเสี่ยงจากผลตอบแทนที่ผันผวน ความเสี่ยงที่จะร่วงลงอย่างรวดเร็วเมื่อคุณเริ่มถอนเงิน สินทรัพย์ที่มีความผันผวนสูงที่เคยใช้ได้ดีในวัย 30 ปี อาจทำให้เงินเกษียณของคุณพังทลายในวัย 68 ปีได้

มูลค่าสุทธิเฉลี่ยที่เหมาะสมตามช่วงอายุคือเท่าไหร่?

คำว่า "ดี" นั้นง่ายกว่าที่แผนภูมิเปรียบเทียบแสดงให้เห็น จงมีรายได้อยู่ในระดับเฉลี่ยหรือสูงกว่าค่าเฉลี่ยสำหรับช่วงอายุของคุณ รักษาแนวโน้มรายได้ให้สูงขึ้นทุกปี จัดสรรงบประมาณเพื่อบรรลุเป้าหมายทางการเงินที่สำคัญสำหรับคุณ และอย่าก่อหนี้ที่คุณไม่สามารถชำระคืนได้ หากคุณมีรายได้สูงกว่าค่าเฉลี่ยในกลุ่มอายุของคุณ คุณก็อยู่ในระดับที่เหนือกว่าคนครึ่งประเทศในวัยเดียวกันแล้ว

แต่ค่ามัธยฐานเป็นเพียงจุดเริ่มต้น ไม่ใช่เส้นชัย ลองนึกภาพคนสองคนอายุ 35 ปี ทั้งคู่มีรายได้ 135,600 ดอลลาร์ คนหนึ่งกำลังเพิ่มขึ้น อีกคนกำลังลดลง ตัวเลขเท่ากัน แต่เรื่องราวตรงกันข้าม ทิศทางสำคัญกว่าจุดคงที่เสมอ มูลค่าสุทธิเป็นเหมือนกระดานคะแนนสำหรับนิสัยการใช้เงินของคุณ ไม่ใช่คำตัดสินเกี่ยวกับตัวคุณ และกระดานคะแนนที่ยุติธรรมที่สุดคือการเปรียบเทียบคุณกับตัวคุณเองเมื่อปีที่แล้ว ตอนนี้ติดลบ? คุณไม่ได้ล้มเหลว ครึ่งหนึ่งของคนอายุ 28 ปีที่มีหนี้สินจากการเรียนและบ้านใหม่ก็มีรายได้ต่ำกว่าศูนย์ คำถามเดียวที่สำคัญคือเส้นนั้นกำลังโค้งไปทางไหน

ตัวเลขที่สำคัญอย่างแท้จริง

ย้ำอีกครั้ง เพราะนี่คือหัวใจสำคัญของเกม: ใช้ค่ามัธยฐาน ไม่ใช่ค่าเฉลี่ย สำหรับช่วงอายุ 55 ถึง 64 ปี นั่นหมายถึง 364,500 ดอลลาร์ ไม่ใช่ 1.57 ล้านดอลลาร์ ตรวจสอบตัวเลขของคุณเทียบกับค่ามัธยฐานสำหรับช่วงอายุของคุณ ปีละครั้งหรือสองครั้ง สังเกตทิศทาง ไม่ใช่แค่ภาพรวม ลงทุนในคริปโตเคอร์เรนซีในจำนวนที่คุณสามารถเสียได้โดยไม่เดือดร้อน จากนั้นหยุดเปรียบเทียบตัวเองกับมูลค่าสุทธิเฉลี่ยที่สูงเกินจริงของมหาเศรษฐีตามช่วงอายุ และเริ่มถามคำถามเดียวที่คุ้มค่า: ตัวเลขนี้มากกว่าปีที่แล้วหรือไม่?