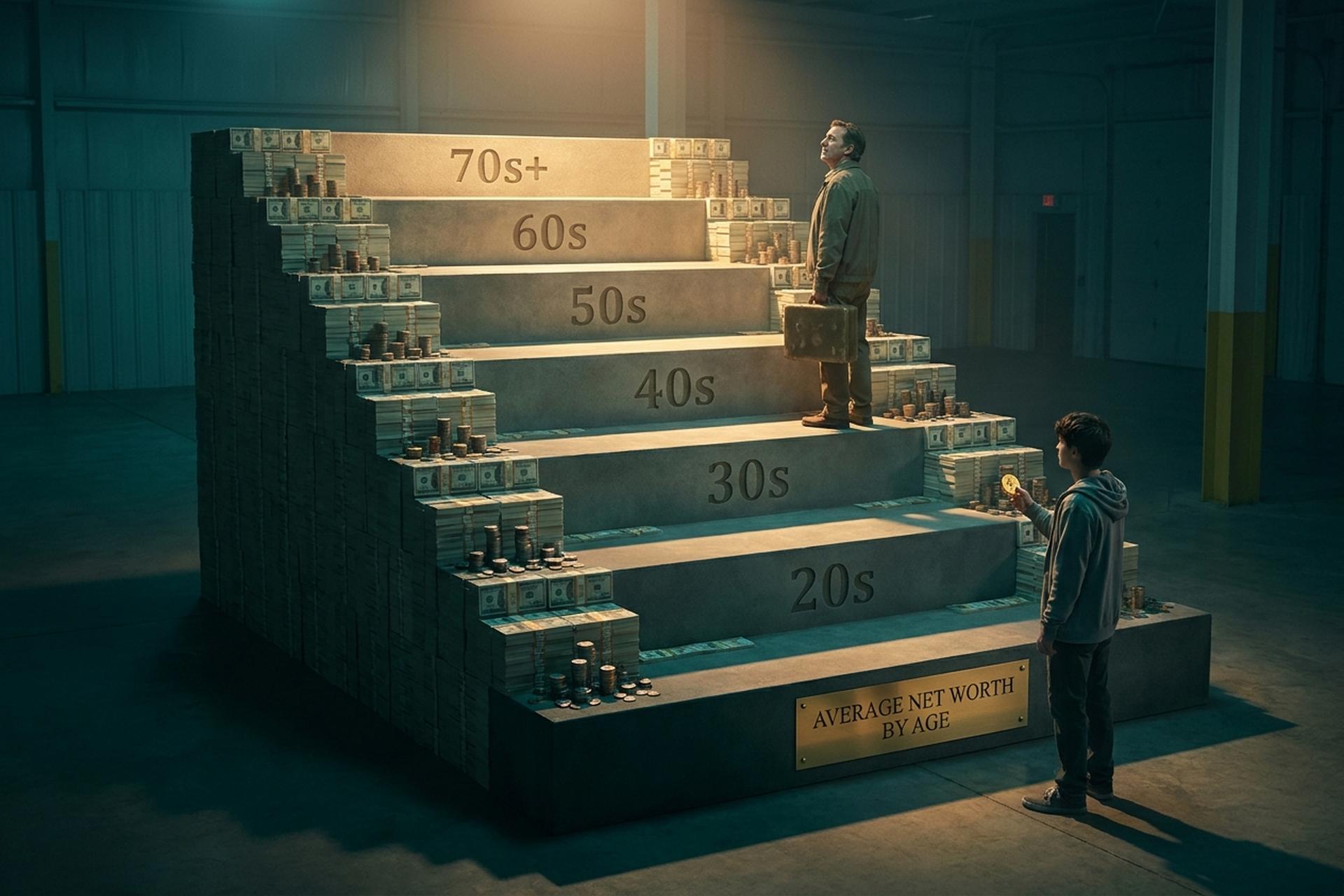

Patrimonio netto medio per fascia d’età: come ti posizioni in 2026

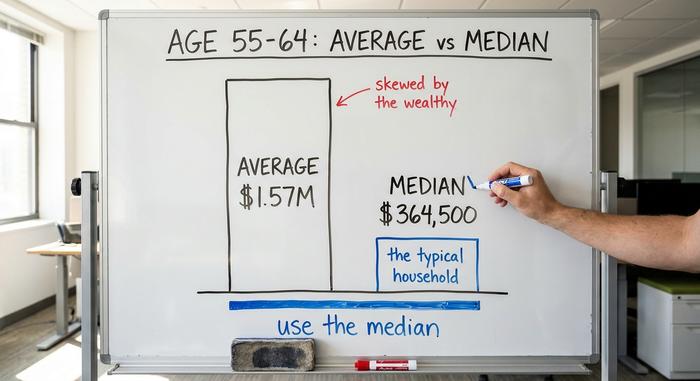

Ecco un dato che dovrebbe farvi infastidire. Il patrimonio medio di un americano sulla cinquantina è di circa 1,57 milioni di dollari. Vi sentite indietro? Non preoccupatevi. Il patrimonio medio di una persona di quell'età è di 364.500 dollari, ed entrambe le cifre provengono dalla stessa identica indagine della Federal Reserve. Quel divario di quattro a uno tra la "media" e il patrimonio medio è la prima cosa da chiarire prima di confrontarsi con chiunque altro.

Quindi, prima di confrontarti con essa, chiarisci a quale "media" ti riferisci. Questa guida ti fornisce il patrimonio netto medio reale per fascia d'età, secondo i dati della Federal Reserve, spiega perché quel dato di punta è fuorviante e ti aiuta a capire qual è la tua posizione reale. Inoltre, include un aspetto che altre guide tralasciano: il ruolo attuale delle criptovalute. Un'avvertenza: i dati principali provengono dall'indagine sulle finanze dei consumatori del 2022, la più recente disponibile, mentre l'edizione del 2025 è prevista per la fine del 2026. Per le criptovalute, ho utilizzato i dati del 2025 e del 2026 e li ho contrassegnati.

Cosa conta: patrimonio immobiliare, debiti e criptovalute

Il patrimonio netto si calcola con una semplice operazione aritmetica. Tutto ciò che possiedi, meno tutto ciò che devi. Questa è la formula. Il trucco sta solo nel ricordare cosa va in ogni colonna.

Cosa possiedi: il valore della tua casa, ovvero il suo valore al netto del mutuo, non il prezzo di acquisto. I tuoi conti pensionistici, un 401(k) o un IRA. Eventuali investimenti in titoli, il contante in banca e, sì, le criptovalute, valutate al prezzo di mercato odierno. Cosa devi: il saldo del mutuo, i prestiti studenteschi, il finanziamento auto, i debiti delle carte di credito. Sottrai il secondo elenco dal primo. Quel numero rappresenta il tuo patrimonio netto. Possiedi una casa da 400.000 dollari con un mutuo di 250.000 dollari, un 401(k) da 90.000 dollari e 5.000 dollari in criptovalute, e hai un debito di 12.000 dollari sulle carte di credito: il tuo patrimonio netto è di 233.000 dollari. Questo è tutto.

Ci sono due trappole in cui le persone cadono. Una casa grande con un mutuo altrettanto grande aggiunge molto meno di quanto sembri, perché conta solo il patrimonio netto. E le criptovalute vengono contabilizzate al loro valore attuale, non a quello che hai pagato o a quello che speri che raggiungano. Tienile, e contano, anno buono o cattivo.

È importante chiarire due cose: il patrimonio netto è un'istantanea di ciò che si possiede, mentre il flusso di cassa rappresenta il denaro che entra ed esce ogni mese. Si tratta di due questioni completamente diverse. Inoltre, tra i possessori di criptovalute, una stablecoin depositata in un portafoglio funziona come denaro contante, mentre un token volatile funziona come un'azione speculativa. Entrambi contano, ma non sono la stessa cosa.

Patrimonio netto medio per fascia d'età: i numeri reali

Ecco i dati che tutti stanno cercando, direttamente dalla Federal Reserve.

La tabella completa

I dati riportati di seguito provengono dall'indagine sulle finanze dei consumatori del 2022, pubblicata dalla Federal Reserve nell'ottobre 2023. La mediana indica il valore medio della famiglia. La media è la semplice media aritmetica.

| Età del capofamiglia | patrimonio netto mediano | patrimonio netto medio |

|---|---|---|

| Meno di 35 anni | $39.000 | $183.500 |

| 35-44 | $135.600 | $549.600 |

| 45-54 | $247.200 | $975.800 |

| 55-64 | $364.500 | $1.566.900 |

| 65-74 | $409.900 | $1.794.600 |

| 75+ | $335.600 | $1.624.100 |

Negli Stati Uniti, il patrimonio netto mediano di tutte le famiglie è di 192.900 dollari, mentre la media è di 1.063.700 dollari.

Cosa mostra la curva

La curva ha un senso. Il patrimonio netto aumenta durante gli anni lavorativi, man mano che si riducono i debiti e si accumulano risparmi, raggiunge il picco nella fascia d'età 65-74 anni con una media di 409.900 dollari, per poi diminuire dopo i 75 anni, quando si smette di lavorare e si inizia a spendere ciò che si è risparmiato. Si noti inoltre che il gruppo più giovane ha registrato la crescita percentuale maggiore di recente. Il patrimonio netto mediano per chi ha meno di 35 anni è aumentato del 143% tra il 2019 e il 2022, passando da 16.100 a 39.000 dollari, grazie all'aumento dei prezzi delle case e delle azioni. Un grande balzo, ma una base di partenza esigua. Le fasce d'età più anziane, al confronto, sono rimaste pressoché invariate, e il calo dopo i 75 anni non è un vero e proprio declino, ma una conseguenza naturale: i pensionati dovrebbero spendere ciò che hanno accumulato. Un valore in calo dopo gli 80 anni può significare che il piano sta funzionando.

Mediana contro media: perché la differenza è enorme

Se dovete trarre un solo spunto da questo articolo, che sia questo. Il patrimonio netto medio e il patrimonio netto mediano raccontano due storie diverse, e la media di solito mente.

Perché la media inganna

La media è semplicemente la ricchezza totale divisa per il numero di famiglie. Se si aggiungono alcuni miliardari al gruppo, la media schizza alle stelle, anche se nessuno nella fascia intermedia si è arricchito. È esattamente quello che succede con il patrimonio netto. Un piccolo numero di famiglie molto ricche, che detengono la maggior parte delle azioni e degli immobili, fa salire la media ben al di sopra di quella di una famiglia normale. Nella fascia d'età tra i 55 e i 64 anni, la media è di 1,57 milioni di dollari, ma la mediana è di 364.500 dollari, meno di un quarto. La "media" non descrive quasi nessuno.

Quale numero utilizzare effettivamente

Utilizzate la mediana. Rappresenta il nucleo familiare che si trova esattamente al centro, quindi vi indica com'è realmente la situazione "tipica" per la vostra fascia d'età. Quando un titolo di giornale si vanta che l'americano medio è quasi milionario, è tecnicamente vero ma praticamente inutile. Confrontatevi con la mediana della vostra fascia d'età e il quadro diventerà subito più realistico.

Un modo rapido per rendersi conto della differenza: se dieci vicini hanno ciascuno 50.000 dollari e uno ne ha 20 milioni, il patrimonio netto medio della strada è di circa 1,8 milioni di dollari. La mediana è ancora di 50.000 dollari. La media si riferisce alla singola villa, non all'intero isolato in cui vivi.

Come si confronta il tuo patrimonio netto in base all'età

Allora, avanti o indietro? Confronta il tuo patrimonio netto per fascia d'età con la mediana della tua categoria, non con la media. Se hai 40 anni e un patrimonio netto superiore a 135.600 dollari, sei avanti rispetto alla metà dei tuoi coetanei. Al di sotto di questa cifra, non sei solo, ma hai anche tempo.

Un parametro di riferimento lungimirante può essere utile in questo caso. Una regola empirica comune suggerisce di accumulare un patrimonio investibile pari a circa un anno di reddito entro i 30 anni, il triplo entro i 40, da sei a sette volte entro i 50 e circa venti volte entro la pensione. Consideratelo un obiettivo da raggiungere, non un voto da consegnare a scuola. Le medie sopra riportate descrivono la situazione attuale delle persone; i multipli descrivono dove un risparmio costante può portarvi. L'andamento nel tempo è più importante di qualsiasi singola istantanea.

È utile anche rimanere concentrati sul proprio percorso. L'intera distribuzione si sposta verso l'alto con ogni decennio, quindi il livello di "successo" a 60 anni è molto più alto rispetto a quello a 30. Confrontare il proprio risultato con quello di qualcuno di una fascia d'età diversa non fornisce quasi nessuna informazione utile. Confrontatevi con i vostri coetanei e con il vostro io del passato.

Come le criptovalute si inseriscono nel patrimonio netto degli americani

Ecco cosa omettono le altre guide. Per una quota crescente di famiglie, soprattutto quelle più giovani, le criptovalute sono ormai parte integrante del patrimonio netto medio, e questo cambia il modo in cui alcune persone accumulano ricchezza.

Chi possiede realmente le criptovalute?

La percentuale di possessori di criptovalute è nettamente più alta tra i giovani. L'indagine del 2022 della Federal Reserve sull'economia delle famiglie ha rilevato che circa il 15% degli adulti di età compresa tra i 30 e i 44 anni possedeva criptovalute, contro solo il 3% di quelli di 60 anni e oltre. Un sondaggio Gallup del giugno 2025 ha stimato la percentuale complessiva di possessori al 14%, con il 25% degli uomini di età compresa tra i 18 e i 49 anni che ne possedeva almeno una parte, rispetto al 7% degli adulti di 65 anni e oltre. Le stime variano a seconda del metodo: l'indagine più ampia sul benessere del 2025 della Fed ha rilevato che il 10% degli adulti utilizzava criptovalute, mentre una precedente rilevazione dello stesso programma della Fed mostrava una percentuale simile, tra il 10% e il 15%. La stima più realistica si aggira tra il 10% e il 15% per la maggior parte degli adulti, con percentuali più alte per i giovani uomini. E la tendenza più recente va nella direzione opposta: gli acquirenti più anziani sono ora il gruppo in più rapida crescita che entra nel mercato. Secondo un sondaggio del settore, oltre 67 milioni di americani possiedono criptovalute, e la fascia di età dai 55 anni in su rappresenta il 28% dei nuovi acquirenti nell'ultimo anno. È bene prendere questa cifra con cautela, dato che proviene da un gruppo di operatori del settore delle criptovalute, ma la tendenza si riscontra anche altrove: l'adozione si sta espandendo oltre la sua nicchia di giovani uomini.

Quanta criptovaluta appartiene a un patrimonio netto

Un bagno di realtà. Secondo i dati della Federal Reserve di St. Louis , nel 2022 solo il 4,3% delle famiglie statunitensi possedeva criptovalute e, per la maggior parte dei detentori, si tratta di una quota modesta, non della maggior parte del loro patrimonio. Nessuna fonte governativa pubblica ancora dati sulla percentuale di criptovalute nel patrimonio netto per fascia d'età, il che dimostra quanto questo fenomeno sia ancora recente. Il mio consiglio: valutatele al valore di mercato, trattatele come la voce più volatile del vostro bilancio e non lasciatevi ingannare da un anno positivo pensando che siano il vostro piano pensionistico. Un investimento che può crollare del 70% in un trimestre non è una base solida. È una scommessa che potete permettervi di perdere. Per la maggior parte dei detentori, gli importi in dollari sono comunque modesti. I dati sulle transazioni bancarie suggeriscono che il partecipante medio investe in criptovalute meno di una settimana di stipendio: una piccola somma da spendere per sé, non certo un motore di ricchezza.

Come incrementare il proprio patrimonio netto in base all'età

Le leve cambiano ben poco con il tempo. L'enfasi, invece, sì.

Tra i 20 e i 30 anni

Costruisci le fondamenta. Prima di tutto, un piccolo fondo di emergenza, poi elimina i debiti con interessi elevati, soprattutto quelli delle carte di credito, perché nessun investimento batte in modo affidabile un tasso di interesse del 24%. Apri un conto pensionistico presto, così che l'interesse composto abbia decenni per agire. L'abitudine alla base di tutto è semplice: risparmia e investi una quota costante di ogni stipendio, automaticamente, in modo che il risultato non dipenda mai dalla forza di volontà. È qui che emerge anche la tendenza giovanile nel mondo delle criptovalute: i giovani investitori hanno un orizzonte temporale più ampio per assumersi maggiori rischi, ma "maggiori rischi" dovrebbero comunque significare una piccola quota ponderata, non l'intero portafoglio.

Tra i 40 e i 50 anni

Questi sono gli anni di massimo guadagno, quindi l'obiettivo è massimizzare. Spingete i contributi pensionistici al limite massimo, sfruttate al massimo ogni contributo del datore di lavoro e lasciate che il valore della vostra casa cresca. La tabella seguente mostra perché la maggior parte delle persone deve impegnarsi di più in questo ambito. Si tratta dei saldi dei piani 401(k) per fascia d'età, e il divario tra media e mediana presenta ancora una volta la stessa asimmetria.

| Età | Piano pensionistico 401(k) medio | Piano pensionistico 401(k) mediano |

|---|---|---|

| 25-34 | $42.640 | $16.255 |

| 35-44 | $103.552 | $39.958 |

| 45-54 | $188.643 | $67.796 |

| 55-64 | $271.320 | $95.642 |

I dati del rapporto "How America Saves 2025" di Vanguard, riportati da Bankrate , mostrano che il saldo mediano di 95.642 dollari per la fascia di età 55-64 anni è sconcertante se confrontato con i valori mediani del patrimonio netto, ed è per questo che il patrimonio immobiliare contribuisce in modo così significativo alla ricchezza degli americani. Se il risparmiatore medio si trova così indietro, la soluzione raramente è complessa. La chiave sta nel tasso di contribuzione. Aumentare anche solo di qualche punto percentuale dello stipendio i propri risparmi e sfruttare appieno il contributo del datore di lavoro ha un impatto molto maggiore rispetto a inseguire un investimento di tendenza. Se i compromessi sembrano eccessivi, in questa fase, quando le somme in gioco sono maggiori e gli errori più costosi, può valere la pena affidarsi a un consulente finanziario indipendente.

Dai 60 anni in su

Passa dalla fase di costruzione a quella di protezione. Riduci gradualmente il rischio, pianifica i prelievi in modo che il tuo denaro duri e riduci gli investimenti volatili, criptovalute incluse, man mano che i tuoi anni di lavoro terminano e il tempo a disposizione per recuperare si riduce. Le priorità si invertono. A vent'anni l'obiettivo è la crescita e la permanenza sul mercato; a sessant'anni è il rischio legato alla sequenza dei rendimenti, il pericolo di un crollo proprio quando inizi a prelevare. Un investimento volatile che andava bene a trent'anni può compromettere la pensione a 68.

Qual è un buon patrimonio netto medio per fascia d'età?

Raggiungere un buon livello di rendimento è più semplice di quanto sembri dai grafici comparativi. Basta posizionarsi al di sopra o al livello della media per la propria fascia d'età, mantenere un trend positivo anno dopo anno, finanziare gli obiettivi finanziari che contano davvero e non indebitarsi oltre i propri limiti. Superare la media per la propria fascia d'età significa essere già in vantaggio rispetto alla metà della popolazione della propria età.

Ma la mediana è un punto di partenza, non un traguardo. Immaginate due trentacinquenni, entrambi con un patrimonio netto di 135.600 dollari. Uno sta crescendo, l'altro sta calando. Stesso numero, storie opposte. La direzione è più importante della stabilità, sempre. Il patrimonio netto è un indicatore delle vostre abitudini finanziarie, non un giudizio sulla vostra persona, e l'unico indicatore equo vi confronta con la situazione dell'anno scorso. In negativo in questo momento? Non state fallendo. La metà dei ventottenni con prestiti studenteschi e un nuovo mutuo è sotto zero. L'unica domanda che conta è in quale direzione si sta piegando la linea.

Il numero che conta davvero

Un'ultima volta, perché è fondamentale: usate la mediana, non la media. Nella fascia d'età tra i 55 e i 64 anni, questo significa 364.500 dollari, non 1,57 milioni di dollari. Confrontate il vostro patrimonio con la mediana per la vostra fascia d'età, una o due volte all'anno. Osservate l'andamento, non la situazione istantanea. Investite in criptovalute solo in una parte che potete permettervi di perdere senza preoccuparvi troppo. Poi smettetela di paragonarvi a una media di patrimoni gonfiata dai miliardari e iniziate a farvi la domanda che dà i risultati sperati: il patrimonio è aumentato rispetto all'anno scorso?