Średnia wartość netto według wieku: jak wypadasz w 2026

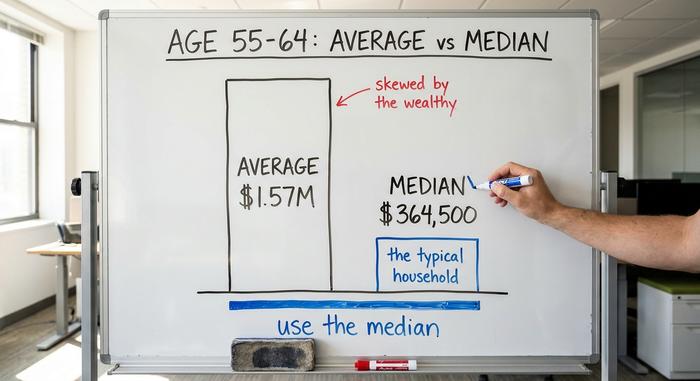

Oto liczba, która powinna Cię zirytować. Przeciętny Amerykanin po pięćdziesiątce jest wart około 1,57 miliona dolarów. Czujesz się już w tyle? Nie. Przeciętny Amerykanin w tym wieku ma majątek 364 500 dolarów, a obie liczby pochodzą z tego samego badania Rezerwy Federalnej. Ta różnica cztery do jednego między „przeciętnym” a typowym to pierwsza rzecz, którą należy wyjaśnić, zanim zaczniesz porównywać się z kimkolwiek.

Zastanów się więc, którą „średnią” masz na myśli, zanim zaczniesz się do niej przymierzać. Ten przewodnik przedstawia rzeczywistą średnią wartość netto według wieku według Fed, pokazuje, dlaczego ta liczba w nagłówku jest myląca i pomaga zorientować się, gdzie tak naprawdę jesteś. A także część pomijaną w innych przewodnikach: gdzie kryptowaluty teraz się plasują. Jedno zastrzeżenie. Główne dane pochodzą z badania finansów konsumentów z 2022 roku, najnowszego, którego wydanie z 2025 roku ma się ukazać pod koniec 2026. W przypadku kryptowalut wykorzystałem dane z 2025 roku i 2026 i oznaczyłem je flagą.

Co się liczy: kapitał własny, zadłużenie i kryptowaluty

Wartość netto to prosta arytmetyka. Wszystko, co posiadasz, minus wszystko, co jesteś winien. To cały wzór. Sztuka polega na tym, żeby zapamiętać, co należy do każdej kolumny.

Co posiadasz: kapitał własny w domu, czyli jego wartość pomniejszona o ratę kredytu hipotecznego, a nie cenę katalogową. Twoje konta emerytalne, konto 401(k) lub IRA. Wszelkie aktywa maklerskie, gotówka w banku i oczywiście kryptowaluty, liczone według dzisiejszej ceny rynkowej. Co jesteś winien: saldo kredytu hipotecznego, kredyty studenckie, kredyt samochodowy, zadłużenie na kartach kredytowych. Odejmij drugą listę od pierwszej. Ta liczba to Twój majątek netto. Posiadasz dom o wartości 400 000 dolarów z kredytem hipotecznym na 250 000 dolarów, konto 401(k) o wartości 90 000 dolarów i 5000 dolarów w kryptowalutach, a następnie jesteś winien 12 000 dolarów na kartach, a Twój majątek jest wart 233 000 dolarów. To jest całe ćwiczenie.

Wpadają tu dwie pułapki. Duży dom z większym kredytem hipotecznym przynosi znacznie mniej, niż się wydaje, ponieważ liczy się tylko kapitał własny. A kryptowaluty trafiają na listę z wartością bieżącą, a nie z kwotą, którą zapłaciłeś lub na którą się modlisz. Trzymaj, a się liczy, niezależnie od tego, czy rok będzie dobry, czy zły.

Warto też pamiętać: wartość netto to migawkowy obraz tego, co posiadasz, podczas gdy przepływy pieniężne to pieniądze, które wpływają i wypływają każdego miesiąca. To zupełnie inne pytania. Wśród posiadaczy kryptowalut stablecoin w portfelu zachowuje się jak gotówka, podczas gdy zmienny token działa jak akcja spekulacyjna. Oba się liczą. To nie ten sam rodzaj pieniędzy.

Średnia wartość netto według wieku: prawdziwe liczby

Oto dane, których wszyscy tak naprawdę szukają, prosto z Rezerwy Federalnej.

Pełna tabela

Poniższe dane pochodzą z badania finansów konsumentów z 2022 roku, opublikowanego przez Rezerwę Federalną w październiku 2023 roku. Mediana oznacza gospodarstwo domowe w środku. Średnia to prosta średnia.

| Wiek głowy rodziny | Mediana wartości netto | Średnia wartość netto |

|---|---|---|

| Poniżej 35 lat | 39 000 dolarów | 183 500 dolarów |

| 35-44 | 135 600 dolarów | 549 600 dolarów |

| 45-54 | 247 200 dolarów | 975 800 dolarów |

| 55-64 | 364 500 dolarów | 1 566 900 dolarów |

| 65-74 | 409 900 dolarów | 1 794 600 dolarów |

| 75+ | 335 600 dolarów | 1 624 100 dolarów |

Mediana wartości netto wszystkich gospodarstw domowych w USA wynosi 192 900 dolarów, a średnia – 1 063 700 dolarów.

Co pokazuje krzywa

Kształt ma sens. Wartość netto rośnie w miarę spłacania długów i gromadzenia oszczędności, osiągając szczyt w przedziale wiekowym 65-74 lat, przy medianie 409 900 dolarów, a następnie spada po 75. roku życia, ponieważ ludzie przestają zarabiać i zaczynają wydawać to, co zaoszczędzili. Warto również zauważyć, że najmłodsza grupa odnotowała ostatnio największy wzrost procentowy. Mediana wartości netto osób poniżej 35. roku życia wzrosła o 143% między 2019 a 2022 rokiem, z 16 100 dolarów do 39 000 dolarów, co wynikało ze wzrostu cen nieruchomości i akcji. Duży wzrost, mała baza. Starsze kohorty praktycznie nie odnotowały zmian w porównaniu, a spadek po 75. roku życia nie jest tak naprawdę spadkiem, ale efektem planu: emeryci powinni wydawać to, co zgromadzili. Spadająca wartość netto po osiemdziesiątce może oznaczać, że plan działa.

Mediana kontra średnia: dlaczego różnica jest tak duża

Jeśli masz wziąć sobie jeden wniosek z tego artykułu, weź ten. Średnia wartość netto i mediana wartości netto to dwie różne historie, a średnia zazwyczaj nas okłamuje.

Dlaczego podłość wprowadza w błąd

Średnia to po prostu całkowity majątek podzielony przez liczbę gospodarstw domowych. Wrzuć kilku miliarderów do puli, a średnia gwałtownie wzrośnie, mimo że nikt pośrodku się nie wzbogacił. Dokładnie tak dzieje się z majątkiem netto. Niewielka liczba bardzo zamożnych rodzin, posiadających większość akcji i nieruchomości, podnosi średnią znacznie powyżej tego, co ma przeciętne gospodarstwo domowe. W wieku od 55 do 64 lat średnia wynosi 1,57 miliona dolarów, ale mediana to 364 500 dolarów, czyli mniej niż jedna czwarta tej kwoty. „Średnia” nie opisuje prawie nikogo.

Którego numeru faktycznie użyć

Użyj mediany. To gospodarstwo domowe dokładnie pośrodku, więc pokazuje, jak naprawdę wygląda „typowy” obraz dla twojego wieku. Kiedy nagłówek chwali się, że przeciętny Amerykanin jest prawie milionerem, technicznie rzecz biorąc, jest to prawdą i praktycznie bezużyteczne. Oceń siebie na podstawie mediany dla swojego przedziału, a obraz szybko stanie się uczciwy.

Szybki sposób na odczucie różnicy: jeśli dziesięciu sąsiadów ma po 50 000 dolarów, a jeden 20 milionów, średnia wartość netto na ulicy wynosi około 1,8 miliona dolarów. Mediana nadal wynosi 50 000 dolarów. Średnia odnosi się do jednej rezydencji, a nie do kwartału, w którym mieszkasz.

Porównanie wartości netto według wieku

Więc, z przodu czy z tyłu? Porównaj swój majątek netto według wieku z medianą dla swojego przedziału, a nie średnią. Jeśli masz 40 lat i majątek netto powyżej 135 600 dolarów, wyprzedzasz połowę swoich rówieśników. Poniżej tej wartości masz towarzystwo i czas.

W tym przypadku pomocny jest jeden przyszłościowy punkt odniesienia. Powszechna zasada sugeruje budowanie aktywów inwestycyjnych o wartości około rocznego dochodu do 30 roku, trzykrotnie do 40 roku, sześcio- lub siedmiokrotnie do 50 roku i około dwudziestokrotnie do emerytury. Potraktuj to jako cel, do którego należy dążyć, a nie ocenę na świadectwie. Mediany powyżej opisują, gdzie znajdują się ludzie; mnożniki opisują, dokąd może Cię zaprowadzić stałe oszczędzanie. Twój trend w czasie ma większe znaczenie niż jakikolwiek pojedynczy moment.

Pomaga też trzymać się swojego pasa. Cały rozkład przesuwa się w górę z każdą dekadą, więc poprzeczka „dobrze sobie radzącego” w wieku 60 lat jest znacznie wyżej niż w wieku 30 lat. Porównanie swojego wyniku z kimś w innej grupie wiekowej prawie nic nie powie. Porównaj z rówieśnikami i z samym sobą z przeszłości.

Jak kryptowaluty wpływają na wartość netto Amerykanów

Oto, co pomijają pozostałe przewodniki. Dla coraz większej liczby gospodarstw domowych, zwłaszcza tych młodszych, kryptowaluty stanowią obecnie część przeciętnego majątku netto, co zmienia sposób, w jaki niektórzy ludzie budują majątek.

Kto właściwie jest właścicielem kryptowalut

W przypadku osób młodych wskaźnik posiadania kryptowalut jest wyraźnie wyższy. Badanie ekonomii gospodarstw domowych przeprowadzone przez Rezerwę Federalną w 2022 roku wykazało, że około 15% dorosłych w wieku od 30 do 44 lat posiada kryptowaluty, w porównaniu z zaledwie 3% osób w wieku 60 lat i starszych. Sondaż Gallupa z czerwca 2025 roku wykazał, że ogólny wskaźnik posiadania kryptowalut wynosi 14%, przy czym 25% mężczyzn w wieku od 18 do 49 lat posiada niektóre z nich, w porównaniu z 7% dorosłych w wieku 65 lat i starszych. Szacunki różnią się w zależności od metody: szersze badanie dobrostanu przeprowadzone przez Rezerwę Federalną w 2025 roku wykazało, że 10% dorosłych korzysta z kryptowalut, podczas gdy wcześniejsze dane z tego samego programu Rezerwy Federalnej wykazały podobny zakres od jednocyfrowych do niskich nastoletnich. Uczciwa ocena wskazuje na przedział od 10% do 15% dla większości dorosłych, wyższy dla młodych mężczyzn. A najnowszy trend działa w drugą stronę: starsi nabywcy są obecnie najszybciej rosnącą grupą wchodzącą na rynek. Według jednego z badań branżowych 2026 ponad 67 milionów Amerykanów posiada obecnie kryptowaluty, a osoby w wieku 55 lat i starsze stanowiły 28% osób kupujących je po raz pierwszy w ciągu ostatniego roku. Należy traktować tę liczbę z ostrożnością, ponieważ pochodzi ona od grupy handlującej kryptowalutami, ale kierunek ten widać również gdzie indziej: adopcja poszerza się poza niszę młodych mężczyzn.

Ile kryptowalut należy do majątku netto

Weryfikacja rzeczywistości. Według danych z 2022 r. tylko 4,3% amerykańskich gospodarstw domowych posiadało kryptowaluty, a dla większości posiadaczy jest to skromny wycinek, a nie większość ich majątku. Żadne źródło rządowe nie publikuje jeszcze informacji o kryptowalutach jako udziale w majątku netto według wieku, co pokazuje, jak nowe to nadal jest. Moja opinia: licz je po wartości rynkowej, traktuj jako najbardziej zmienną pozycję w swoim bilansie i nie pozwól, aby dobry rok zmylił Cię i sprawił, że pomyślisz, że to Twój plan emerytalny. Pozycja, która może spaść o 70% w ciągu kwartału, nie jest fundamentem. To zakład, na którego stratę możesz sobie pozwolić. Dla większości posiadaczy kwoty w dolarach są i tak nadal skromne. Dane dotyczące transakcji bankowych sugerują, że typowy uczestnik przekazuje mniej niż tygodniową pensję na kryptowaluty, znaczące kieszonkowe, a nie maszynę do bogacenia się.

Jak budować swój majątek netto w zależności od wieku

Dźwignie prawie się nie zmieniają z wiekiem. A akcenty już tak.

W wieku 20 i 30 lat

Zbuduj fundament. Najpierw mały fundusz awaryjny, a potem umorz długi o wysokim oprocentowaniu, zwłaszcza karty kredytowe, ponieważ żadna inwestycja nie gwarantuje oprocentowania na poziomie 24%. Załóż konto emerytalne wcześnie, aby mechanizm składania odsetek miał dekady na działanie. Nawyk leżący u podstaw tego wszystkiego jest prosty: oszczędzaj i inwestuj stałą część każdej wypłaty, automatycznie, więc wynik nigdy nie zależy od silnej woli. Tu również ujawnia się tendencja do „młodości” w kryptowalutach: młodsi inwestorzy mają horyzont czasowy, by podejmować większe ryzyko, ale „większe ryzyko” powinno nadal oznaczać niewielki, celowy wycinek, a nie całe portfolio.

W wieku 40 i 50 lat

To lata szczytu zarobków, więc celem jest maksymalizacja. Zwiększaj składki emerytalne do maksymalnego limitu, korzystaj z każdego wkładu pracodawcy i pozwól, aby kapitał własny domu rósł. Poniższa tabela pokazuje, dlaczego większość osób musi się bardziej starać. To są salda 401(k) według wieku, a różnica między średnią a medianą jest taka sama.

| Wiek | Średnia 401(k) | Mediana 401(k) |

|---|---|---|

| 25-34 | 42 640 dolarów | 16 255 dolarów |

| 35-44 | 103 552 dolarów | 39 958 dolarów |

| 45-54 | 188 643 dolarów | 67 796 dolarów |

| 55-64 | 271 320 dolarów | 95 642 dolarów |

Dane z raportu Vanguard „How America Saves 2025”, opublikowanego przez Bankrate . Mediana salda 55-64 dolarów w wysokości 95 642 dolarów jest przytłaczająca w porównaniu z medianami wartości netto majątku i właśnie dlatego kapitał własny w nieruchomościach ma tak duży wpływ na amerykański majątek. Jeśli typowy oszczędzający jest tak daleko w tyle, rozwiązanie rzadko jest egzotyczne. Chodzi o stawkę składek. Podniesienie odkładanych oszczędności nawet o kilka procent wynagrodzenia i skorzystanie z pełnego wkładu pracodawcy przynosi znacznie lepsze efekty niż pogoń za atrakcyjną inwestycją. Jeśli kompromisy wydają się przytłaczające, doradca finansowy pobierający wyłącznie opłaty może być wart swojej ceny na tym etapie, gdy dolary są największe, a błędy najdroższe.

W wieku 60 lat i więcej

Przejście od budowania do ochrony. Stopniowo ograniczaj ryzyko, zaplanuj wypłaty, aby Twoje pieniądze wystarczyły na dłużej, i ogranicz zmienne aktywa, w tym kryptowaluty, w miarę jak Twoje lata zarobkowe się kończą, a czas na odzyskanie sił się kurczy. Priorytety się zmieniają. W wieku dwudziestu kilku lat celem jest wzrost i czas na rynku; w wieku sześćdziesięciu kilku lat to ryzyko sekwencji zwrotów, ryzyko gwałtownego lądowania tuż przed rozpoczęciem wypłat. Zmienna część, która była dobra w wieku trzydziestu lat, może pogrążyć Twoją emeryturę w wieku 68 lat.

Jaka jest przeciętna wartość netto majątku w zależności od wieku?

„Dobrze” jest prostsze, niż sugerują tabele porównawcze. Znajdź się na poziomie mediany dla swojego wieku lub powyżej niej, utrzymuj trend wzrostowy z roku na rok, sfinansuj cele finansowe, które są dla Ciebie naprawdę ważne i nie zadłużaj się na długi, których nie jesteś w stanie spłacić. Przekrocz medianę dla swojego przedziału wiekowego, a już wyprzedzisz połowę kraju w swoim wieku.

Ale mediana to dolna granica, a nie meta. Wyobraź sobie dwóch 35-latków, z których każdy ma 135 600 dolarów. Jeden pnie się w górę, drugi spada. Ta sama liczba, odmienne historie. Kierunek zawsze przewyższa poziom. Wartość netto to tablica wyników twoich nawyków finansowych, a nie werdykt o tobie jako osobie, a jedyną sprawiedliwą tablicą wyników jest porównanie cię z tobą z zeszłego roku. Teraz negatywna? Nie ponosisz porażki. Połowa 28-latków z kredytami studenckimi i nowym kredytem hipotecznym ma wynik poniżej zera. Jedyne pytanie, które się liczy, to w którą stronę linia się załamuje.

Liczba, która naprawdę ma znaczenie

Jeszcze raz, bo to jest cała gra: kieruj się medianą, a nie średnią. W wieku od 55 do 64 lat oznacza to 364 500 dolarów, a nie 1,57 miliona dolarów. Raz lub dwa razy w roku porównuj swoje wyniki z medianą dla swojego wieku. Obserwuj kierunek, a nie migawkę. Ogranicz kryptowaluty do kwoty, którą możesz stracić bez utraty snu. Przestań więc porównywać się z przeciętną wartością netto majątku netto, zawyżoną przez miliarderów, i zacznij zadawać sobie jedno pytanie, które się opłaca: czy kwota jest wyższa niż w zeszłym roku?