Yaşa Göre Ortalama Net Servet: 2026’da Kendinizi Nasıl Karşılaştırıyorsunuz?

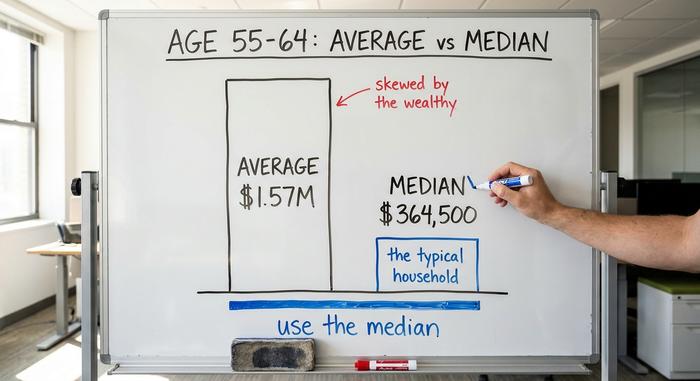

İşte sizi rahatsız edecek bir rakam. 50'li yaşlarının sonlarındaki ortalama bir Amerikalının serveti yaklaşık 1,57 milyon dolar. Geride kaldığınızı mı hissediyorsunuz? Hissetmeyin. O yaştaki tipik bir kişinin serveti 364.500 dolar ve her iki rakam da aynı Federal Rezerv anketinden geliyor. "Ortalama" ile tipik kişi arasındaki bu dörtte birlik fark, kendinizi herhangi biriyle kıyaslamadan önce anlamanız gereken ilk şey.

Öncelikle hangi "ortalama"dan bahsettiğinizi belirleyin, ardından kendinizi onunla karşılaştırın. Bu kılavuz, Fed'den alınan yaşa göre gerçek ortalama net serveti gösteriyor, bu manşet rakamının neden yanıltıcı olduğunu açıklıyor ve gerçekte nerede durduğunuzu görmenize yardımcı oluyor. Ayrıca diğer kılavuzların atladığı bir nokta daha var: kripto paranın şu anki yeri. Bir uyarı: Temel veriler, en yenisi olan 2022 Tüketici Finansları Anketi'nden alınmıştır; 2025 baskısı ise 2026 yılının sonlarında yayınlanacaktır. Kripto para için 2025 ve 2026 rakamlarını kullandım ve bunları işaretledim.

Önemli Olanlar: Ev Değeri, Borç ve Kripto Para

Net servet basit bir aritmetik işlemdir. Sahip olduğunuz her şeyden, borçlarınızı çıkarırsınız. Formül bu kadar. İşin püf noktası, hangi sütuna neyin ait olduğunu hatırlamaktır.

Sahip olduklarınız: Evinizdeki öz sermaye, yani evin değerinden ipotek borcunu çıkardıktan sonraki değer, etiket fiyatı değil. Emeklilik hesaplarınız, 401(k) veya IRA. Herhangi bir aracı kurumdaki yatırımlarınız, bankanızdaki nakit ve evet, bugünkü piyasa fiyatıyla hesaplanan kripto paralar. Borçlarınız: ipotek bakiyesi, öğrenci kredileri, araba kredisi, kredi kartı borcu. İkinci listeyi birinciden çıkarın. Bu sayı net servetinizdir. 400.000 dolarlık bir eviniz, 250.000 dolarlık ipoteğiniz, 90.000 dolarlık 401(k) hesabınız ve 5.000 dolarlık kripto paranız varsa ve kredi kartlarında 12.000 dolar borcunuz varsa, net servetiniz 233.000 dolardır. Tüm hesaplama bu kadar.

Burada insanları iki tuzak yakalıyor. Büyük bir ev ve daha büyük bir ipotek, göründüğünden çok daha az değer katıyor çünkü sadece öz sermaye önemli. Ve kripto paralar, ödediğiniz veya ulaşmasını umduğunuz fiyata göre değil, bugün sahip olduğu değere göre değerlendiriliyor. Elinizde tutun, iyi bir yıl olsun kötü bir yıl olsun fark etmez.

Şunu da akılda tutmakta fayda var: Net servet, sahip olduklarınızın anlık bir görüntüsüdür, nakit akışı ise her ay giren ve çıkan paradır. Bunlar tamamen farklı sorular. Kripto para sahipleri arasında, cüzdanda duran bir stablecoin nakit gibi davranırken, volatil bir token spekülatif bir hisse senedi gibi davranır. İkisi de sayılır. Ancak aynı tür para değillerdir.

Yaş Gruplarına Göre Ortalama Net Servet: Gerçek Rakamlar

İşte herkesin gerçekten aradığı rakamlar, doğrudan Federal Rezerv'den.

Tablonun tamamı

Aşağıdaki rakamlar , Federal Rezerv tarafından Ekim 2023'te yayınlanan 2022 Tüketici Finansmanı Anketi'nden alınmıştır. Medyan, hanehalkının tam ortadaki değerini ifade eder. Ortalama ise basit ortalamadır.

| Hane reisinin yaşı | Ortalama net değer | Ortalama net değer |

|---|---|---|

| 35 yaş altı | 39.000 dolar | 183.500 dolar |

| 35-44 | 135.600 dolar | 549.600 dolar |

| 45-54 | 247.200 dolar | 975.800 dolar |

| 55-64 | 364.500 dolar | 1.566.900 dolar |

| 65-74 | 409.900 dolar | 1.794.600 dolar |

| 75+ | 335.600 dolar | 1.624.100 dolar |

ABD'deki tüm hanehalklarının medyan net serveti 192.900 dolar, ortalama net serveti ise 1.063.700 dolardır.

Eğrinin gösterdiği şey

Şekil mantıklı. Çalışma yıllarınız boyunca borçlarınızı ödeyip birikimlerinizi artırdıkça net servetiniz artar, 65-74 yaş aralığında ortalama 409.900 dolara ulaşır, ardından 75 yaşından sonra insanlar kazanmayı bırakıp biriktirdikleri parayı harcamaya başlayınca düşüşe geçer. Ayrıca, son zamanlarda en genç grubun yüzde olarak en büyük artışı gösterdiğine dikkat edin. 35 yaş altı kişilerin ortalama net serveti, yükselen ev ve hisse senedi fiyatları sayesinde 2019 ile 2022 yılları arasında %143 artarak 16.100 dolardan 39.000 dolara yükseldi. Büyük sıçrama, küçük taban. Daha yaşlı gruplar buna kıyasla neredeyse hiç hareket etmedi ve 75 yaşından sonraki düşüş aslında bir gerileme değil, bir tasarım: Emeklilerin biriktirdikleri parayı harcamaları gerekiyor. 80'li yaşlarınızda düşen bir rakam, planın işe yaradığı anlamına gelebilir.

Medyan ve Ortalama: Aradaki Fark Neden Bu Kadar Büyük?

Bu makaleden tek bir fikir alacaksanız, şunu alın: Ortalama net servet ve medyan net servet iki farklı hikaye anlatır ve ortalama genellikle sizi yanıltır.

Ortalama neden yanıltıcıdır?

Ortalama, toplam servetin hane sayısına bölünmesiyle bulunur. Havuza birkaç milyarder eklediğinizde, ortadaki hiç kimse zenginleşmese bile ortalama yükselir. Net servette de tam olarak bu olur. Hisse senetlerinin ve gayrimenkullerin çoğunu elinde bulunduran az sayıda çok zengin aile, ortalamayı normal bir hanenin sahip olduğundan çok daha yukarıya çeker. 55-64 yaşlarında ortalama 1,57 milyon dolar iken, medyan 364.500 dolardır, yani bunun dörtte birinden daha azdır. "Ortalama" neredeyse hiç kimseyi tanımlamaz.

Gerçekte hangi numarayı kullanmalıyım?

Ortanca değeri kullanın. Bu, tam ortadaki hane halkıdır, dolayısıyla sizin yaş grubunuz için "tipik" olanın gerçekte neye benzediğini gösterir. Bir başlıkta ortalama Amerikalının neredeyse milyoner olduğu övüldüğünde, bu teknik olarak doğru olsa da pratikte işe yaramaz. Kendinizi yaş grubunuzun ortanca değeriyle karşılaştırın ve tablo hızla gerçekçi hale gelir.

Farkı hissetmenin hızlı bir yolu: on komşunun her birinin 50.000 doları, birinin ise 20 milyon doları varsa, sokaktaki ortalama net servet yaklaşık 1,8 milyon dolardır. Medyan yine 50.000 dolardır. Ortalama, yaşadığınız bloğu değil, o tek malikaneyi tanımlar.

Net servetinizin yaşa göre karşılaştırılması

Peki, önde misiniz yoksa geride mi? Net servetinizi yaşınıza göre ortalama değerle değil, yaş grubunuzun medyan değeriyle karşılaştırın. Eğer 40 yaşındaysanız ve net servetiniz 135.600 doların üzerindeyse, yaşıtlarınızın yarısından öndesiniz demektir. Bunun altında olanlar ise yalnız değilsiniz ve zamanınız var.

Burada ileriye dönük bir ölçüt yardımcı olabilir. Yaygın bir kural, 30 yaşına kadar yaklaşık bir yıllık gelire denk, 40 yaşına kadar üç katına, 50 yaşına kadar altı ila yedi katına ve emekliliğe kadar yaklaşık yirmi katına denk yatırım yapılabilir varlık biriktirmeyi önerir. Bunu bir not değil, ulaşılması gereken bir hedef olarak düşünün. Yukarıdaki medyan değerler insanların nerede olduğunu; katlar ise istikrarlı tasarrufun sizi nereye götürebileceğini gösterir. Zaman içindeki eğiliminiz, tek bir anlık durumdan daha önemlidir.

Kendi kulvarınızda kalmak da faydalı olur. Her on yılda bir dağılım yukarı doğru kayar, bu nedenle 60 yaşında "iyi durumda olmak" için gereken çıta, 30 yaşındakinden çok daha yüksektir. Sayınızı farklı bir yaş grubundaki biriyle karşılaştırmak size neredeyse hiçbir şey söylemez. Akranlarınızla ve geçmişteki halinizle karşılaştırın.

Kripto Paranın Amerikalıların Net Değeriyle İlişkisi Nasıl?

Diğer rehberlerin atladığı nokta şu: Özellikle genç haneler olmak üzere, giderek artan sayıda hane için kripto para artık ortalama net servetin bir parçası haline geldi ve bu da bazı insanların servetlerini nasıl biriktirdiklerini değiştiriyor.

Kripto paraların gerçek sahibi kim?

Kripto para sahipliği gençlerde belirgin bir şekilde daha yüksek. Federal Rezerv'in 2022 hane halkı ekonomisi anketine göre, 30-44 yaş arası yetişkinlerin yaklaşık %15'i kripto para sahibi iken, 60 yaş ve üstü kişilerde bu oran sadece %3. Haziran 2025'te yapılan bir Gallup anketi ise genel sahiplik oranını %14 olarak gösterirken, 18-49 yaş arası erkeklerin %25'i kripto para sahibi iken, 65 yaş ve üstü yetişkinlerde bu oran %7. Tahminler kullanılan yönteme göre değişiyor: Fed'in daha geniş kapsamlı 2025 refah anketi, yetişkinlerin %10'unun kripto para kullandığını gösterirken, aynı Fed programından daha önceki bir okuma benzer şekilde tek haneli ila düşük onlu rakamlar aralığında bir oran gösterdi. Dürüst bir değerlendirme, çoğu yetişkin için %10 ila %15 aralığında, genç erkekler için ise daha yüksek bir oran olduğunu gösteriyor. Ve en yeni trend tam tersi yönde: Yaşlı alıcılar artık piyasaya giren en hızlı büyüyen grup. Bir sektör araştırmasına göre, 67 milyondan fazla Amerikalı şu anda kripto para sahibi ve 55 yaş üstü grup, geçen yıl ilk kez kripto para alanların %28'ini oluşturuyor. Bu rakama ihtiyatla yaklaşmakta fayda var, çünkü bir kripto para ticaret grubundan geldi, ancak bu eğilim başka yerlerde de görülüyor: kripto para kullanımı genç erkeklerden oluşan niş alanın dışına doğru genişliyor.

Net servetin ne kadarı kripto paralardan oluşmalı?

Gerçekçi bir değerlendirme. St. Louis Fed'in 2022 verilerine göre , ABD hane halklarının yalnızca %4,3'ü kripto para birimine sahipti ve çoğu yatırımcı için bu, servetlerinin büyük bir bölümünü değil, mütevazı bir dilimini oluşturuyor. Henüz hiçbir devlet kaynağı, yaşa göre net servetin payı olarak kripto para birimlerini yayınlamıyor; bu da bu konunun ne kadar yeni olduğunu gösteriyor. Benim görüşüm: piyasa değerinden hesaplayın, bilançonuzdaki en değişken kalem olarak değerlendirin ve iyi bir yılın sizi emeklilik planınız olduğunu düşünmeye sevk etmesine izin vermeyin. Bir çeyrekte %70 düşebilen bir pozisyon, bir temel oluşturmaz. Kaybetmeyi göze alabileceğiniz bir bahistir. Çoğu yatırımcı için dolar miktarları zaten mütevazı düzeydedir. Banka işlem verileri, tipik bir katılımcının kripto paraya bir haftalık maaşından daha azını yatırdığını, yani anlamlı bir cep harçlığı olduğunu, ancak bir servet motoru olmadığını gösteriyor.

Yaşa Göre Net Değerinizi Nasıl Artırabilirsiniz?

Kollar yaşla birlikte neredeyse hiç değişmez. Değişen şey vurgudur.

20'li ve 30'lu yaşlarınızda

Temeli oluşturun. Önce küçük bir acil durum fonu oluşturun, ardından yüksek faizli borçlardan, özellikle kredi kartlarından kurtulun, çünkü hiçbir yatırım %24 faiz oranını güvenilir bir şekilde geçemez. Bileşik faizin yıllarca etkisini göstermesi için erken bir emeklilik hesabı açın. Tüm bunların altında yatan alışkanlık basittir: Her maaş çekinden düzenli bir payı otomatik olarak biriktirin ve yatırım yapın, böylece sonuç asla iradeye bağlı olmasın. Kripto paranın genç yatırımcılara yönelik eğilimi de burada ortaya çıkıyor: Genç yatırımcıların daha fazla risk alma zaman ufku var, ancak "daha fazla risk" yine de tüm portföyü değil, küçük ve bilinçli bir dilimi ifade etmelidir.

40'lı ve 50'li yaşlarınızda

Bunlar en yüksek kazanç yılları, bu nedenle amaç maksimum kazanç sağlamaktır. Emeklilik katkı paylarını limite doğru yükseltin, işvereninizin tüm katkılarından yararlanın ve evinizin değerinin artmasına izin verin. Aşağıdaki tablo, çoğu insanın neden burada daha fazla çaba göstermesi gerektiğini gösteriyor. Bunlar yaşa göre 401(k) bakiyeleridir ve ortalama ile medyan arasındaki fark yine aynı çarpıklığı gösteriyor.

| Yaş | Ortalama 401(k) | Ortanca 401(k) |

|---|---|---|

| 25-34 | 42.640 dolar | 16.255 dolar |

| 35-44 | 103.552 dolar | 39.958 dolar |

| 45-54 | 188.643 dolar | 67.796 dolar |

| 55-64 | 271.320 dolar | 95.642 dolar |

Bankrate tarafından yayınlanan Vanguard'ın "Amerika 2025'te Nasıl Tasarruf Ediyor" raporundan elde edilen rakamlara göre, 55-64 yaş arası ortalama birikim miktarı 95.642 dolar olup, net servet ortalamalarına kıyasla oldukça düşündürücüdür ve bu nedenle Amerikan servetinde ev öz sermayesinin bu kadar büyük bir rol oynamasının sebebi budur. Tipik bir tasarrufçu bu kadar gerideyse, çözüm nadiren sıra dışıdır. Çözüm, katkı oranıdır. Ayırdığınız miktarı maaşınızın birkaç yüzdesi kadar bile artırmak ve işverenin tam katkısını almak, popüler bir yatırımın peşinden koşmaktan çok daha fazla etki yaratır. Eğer bu ikilem çok büyük geliyorsa, paranın en büyük olduğu ve hataların en pahalıya mal olduğu bu aşamada, sadece danışmanlık ücretiyle çalışan bir finansal danışman tutmak maliyetine değer olabilir.

60'lı yaşlarınızda ve sonrasında

Öncelikler, yatırım yapmaktan korumaya doğru kayar. Riski kademeli olarak azaltın, paranızın yetmesi için para çekme planınızı yapın ve kazanç yıllarınız sona ererken ve toparlanma süreniz kısalırken, kripto paralar da dahil olmak üzere, oynak varlıklarınızı azaltın. Burada öncelikler değişiyor. 20'li yaşlarınızda hedef büyüme ve piyasada kalma süresidir; 60'lı yaşlarınızda ise getiri sıralaması riski, tam para çekmeye başladığınız anda sert bir iniş yapma tehlikesi söz konusudur. 30 yaşında sorun olmayan oynak bir dilim, 68 yaşında emeklilik planınızı batırabilir.

Yaşa Göre Ortalama Net Servet Nedir?

"İyi" olmak, karşılaştırma tablolarının gösterdiğinden daha basittir. Yaş grubunuzun medyanının üzerinde veya medyan seviyesinde olun, yıllık olarak yukarı yönlü bir trend izleyin, sizin için gerçekten önemli olan finansal hedefleri finanse edin ve ödeyemeyeceğiniz borçlara yüklenmeyin. Yaş grubunuzun medyanını geçerseniz, zaten yaşıtlarınızın yarısından öndesiniz demektir.

Ama ortanca değer bir tabandır, bitiş çizgisi değil. İki 35 yaşındaki insanı düşünün, ikisi de 135.600 dolara sahip. Biri yükseliyor, diğeri düşüyor. Aynı rakam, zıt hikayeler. Yön, her zaman düz çizgiden daha önemlidir. Net servet, para alışkanlıklarınızın bir göstergesidir, kişiliğiniz hakkında bir yargı değil ve tek adil gösterge sizi geçen yılki halinizle karşılaştırır. Şu anda negatif misiniz? Başarısız değilsiniz. Öğrenci kredisi ve yeni bir ipotek kredisi olan 28 yaşındakilerin yarısı sıfırın altında. Önemli olan tek soru, çizginin hangi yöne doğru kıvrıldığıdır.

Asıl Önemli Olan Sayı

Son bir kez daha, çünkü asıl mesele bu: Ortalamayı değil, medyanı kullanın. 55-64 yaş arası için bu, 1,57 milyon dolar değil, 364.500 dolar demektir. Kendi rakamınızı, yaşınıza göre medyanla yılda bir veya iki kez karşılaştırın. Anlık görüntüye değil, yöne bakın. Kripto paraları, uykunuzu kaçırmadan kaybedebileceğiniz bir dilimde tutun. Sonra kendinizi milyarderlerin şişirdiği yaşa göre ortalama net servetle ölçmeyi bırakın ve size fayda sağlayacak tek soruyu sormaya başlayın: Rakam geçen yıla göre daha büyük mü?