Patrimonio neto promedio por edad: ¿Cómo te comparas con el de 2026?

Aquí hay una cifra que debería molestarte. El estadounidense promedio de cincuenta y tantos años tiene un patrimonio de aproximadamente 1,57 millones de dólares. ¿Te sientes rezagado? No te preocupes. La persona típica de esa edad tiene un patrimonio de 364.500 dólares, y ambas cifras provienen de la misma encuesta de la Reserva Federal. Esa diferencia de cuatro a uno entre el "promedio" y el típico es lo primero que debes tener claro antes de compararte con nadie.

Así que averigüe a qué "promedio" se refiere antes de compararse con él. Esta guía le proporciona el patrimonio neto promedio real por edad según la Reserva Federal, muestra por qué esa cifra principal es engañosa y le ayuda a ver dónde se encuentra realmente. Además, incluye la parte que otras guías omiten: dónde encajan las criptomonedas ahora. Una advertencia. Los datos principales son la Encuesta de Finanzas del Consumidor de 2022, la más reciente disponible, con la edición de 2025 prevista para finales de 2026. Para las criptomonedas, he utilizado las cifras de 2025 y 2026 y las he marcado.

Lo que cuenta: capital inmobiliario, deuda y criptomonedas.

El patrimonio neto es una simple operación aritmética: todo lo que posees menos todo lo que debes. Esa es la fórmula. El truco está en recordar qué corresponde a cada columna.

Lo que posees: el capital de tu casa, es decir, su valor menos la hipoteca, no el precio de venta. Tus cuentas de jubilación, un 401(k) o una IRA. Cualquier inversión en bolsa, el efectivo en tu banco y sí, criptomonedas, contadas al precio de mercado actual. Lo que debes: el saldo de la hipoteca, préstamos estudiantiles, el préstamo del auto, deudas de tarjetas de crédito. Resta la segunda lista de la primera. Ese número es tu patrimonio neto. Posees una casa de $400,000 con una hipoteca de $250,000, un 401(k) de $90,000 y $5,000 en criptomonedas, y luego debes $12,000 en tarjetas, y tu patrimonio neto es de $233,000. Ese es todo el ejercicio.

Aquí hay dos trampas. Una casa grande con una hipoteca aún mayor aporta mucho menos de lo que parece, porque solo cuenta el capital propio. Y las criptomonedas se registran a su valor actual, no al precio que pagaste ni al valor que esperas que alcancen. Mantenlas, y contarán, sea un buen año o uno malo.

También conviene aclarar que el patrimonio neto es una instantánea de lo que se posee, mientras que el flujo de caja es el dinero que entra y sale cada mes. Son cuestiones completamente distintas. Además, entre los poseedores de criptomonedas, una stablecoin en una billetera funciona como efectivo, mientras que un token volátil funciona como una acción especulativa. Ambos cuentan, pero no son el mismo tipo de dinero.

Patrimonio neto promedio por edad: las cifras reales

Aquí están las cifras que todo el mundo busca, directamente de la Reserva Federal.

La mesa completa

Las cifras que aparecen a continuación provienen de la Encuesta de Finanzas del Consumidor de 2022, publicada por la Reserva Federal en octubre de 2023. La mediana se refiere al hogar que se encuentra justo en el medio. La media es el promedio simple.

| Edad del cabeza de familia | Patrimonio neto medio | Patrimonio neto medio |

|---|---|---|

| Menores de 35 años | $39,000 | $183,500 |

| 35-44 | $135,600 | $549,600 |

| 45-54 | $247,200 | $975,800 |

| 55-64 | $364,500 | $1,566,900 |

| 65-74 | $409,900 | $1.794.600 |

| 75+ | $335,600 | $1,624,100 |

En el conjunto de los hogares estadounidenses, el patrimonio neto medio es de 192.900 dólares y la media es de 1.063.700 dólares.

Lo que muestra la curva

La forma tiene sentido. El patrimonio neto aumenta durante los años laborales a medida que se amortizan las deudas y se acumulan ahorros, alcanza su punto máximo entre los 65 y los 74 años con una mediana de 409.900 dólares, y luego disminuye después de los 75, cuando las personas dejan de ganar dinero y comienzan a gastar lo que ahorraron. Nótese también que el grupo más joven fue el que más creció en términos porcentuales recientemente. El patrimonio neto medio para los menores de 35 años aumentó un 143 % entre 2019 y 2022, de 16.100 a 39.000 dólares, impulsado por el aumento de los precios de la vivienda y las acciones. Un gran salto, una base pequeña. Los grupos de mayor edad apenas se movieron en comparación, y la caída después de los 75 no es realmente un declive, sino un diseño: se supone que los jubilados gastan lo que acumularon. Una cifra descendente a los 80 años puede significar que el plan está funcionando.

Mediana vs. Promedio: ¿Por qué existe esta enorme diferencia?

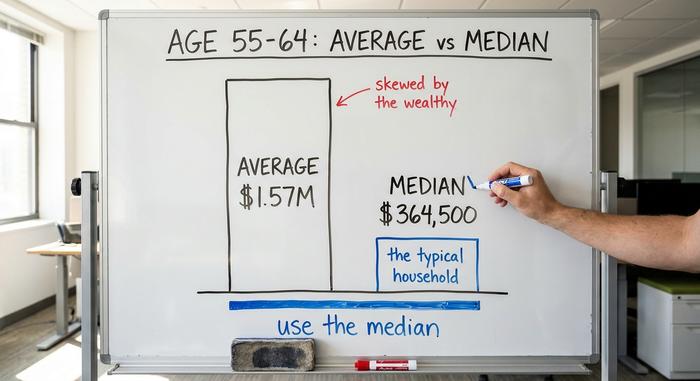

Si te quedas con una sola idea de este artículo, quédate con esta. El patrimonio neto promedio y el patrimonio neto mediano cuentan dos historias diferentes, y el promedio generalmente te engaña.

Por qué la media induce a error

La media se calcula dividiendo la riqueza total entre el número de hogares. Si se suman algunos multimillonarios, la media se dispara, aunque nadie en el medio se haya enriquecido. Esto es precisamente lo que ocurre con el patrimonio neto. Un pequeño número de familias muy ricas, que poseen la mayor parte de las acciones y los bienes raíces, elevan la media muy por encima de lo que posee un hogar promedio. Entre los 55 y los 64 años, la media es de 1,57 millones de dólares, pero la mediana es de 364.500 dólares, menos de una cuarta parte. La "media" no describe a casi nadie.

¿Qué número usar realmente?

Utiliza la mediana. Representa el hogar que se encuentra justo en el medio, por lo que te indica cómo es realmente lo "típico" para tu edad. Cuando un titular presume de que el estadounidense promedio es casi millonario, es técnicamente cierto, pero prácticamente inútil. Compárate con la mediana de tu grupo de edad y la realidad se vuelve más clara rápidamente.

Una forma rápida de notar la diferencia: si diez vecinos tienen 50.000 dólares cada uno y uno tiene 20 millones, el patrimonio neto promedio en la calle es de aproximadamente 1,8 millones de dólares. La mediana sigue siendo de 50.000 dólares. El promedio describe la mansión en sí, no la manzana en la que vives.

Comparación de tu patrimonio neto por edad

Entonces, ¿adelantado o atrasado? Compara tu patrimonio neto por edad con la mediana de tu grupo, no con la media. Si tienes 40 años y un patrimonio neto superior a $135,600, estás por delante de la mitad de tus pares. Si estás por debajo, no estás solo, y tienes tiempo.

Un indicador prospectivo resulta útil en este caso. Una regla general sugiere acumular activos invertibles equivalentes a aproximadamente un año de ingresos a los 30 años, tres veces a los 40, seis o siete veces a los 50 y alrededor de veinte veces al momento de la jubilación. Considere esto como una meta a alcanzar, no como una calificación final. Las medianas anteriores describen la situación actual de las personas; los múltiplos describen hasta dónde puede llegar el ahorro constante. Su tendencia a lo largo del tiempo es más importante que cualquier punto puntual.

También ayuda mantenerse enfocado en uno mismo. La distribución general se desplaza hacia arriba con cada década, por lo que el listón para "tener éxito" a los 60 es mucho más alto que a los 30. Comparar tus cifras con las de alguien de un grupo de edad diferente no aporta casi nada. Compárate con tus compañeros y contigo mismo en el pasado.

Cómo encaja la criptomoneda en el patrimonio neto de los estadounidenses

Esto es lo que omiten las demás guías. Para un número creciente de hogares, especialmente los más jóvenes, las criptomonedas forman parte del patrimonio neto promedio, y eso cambia la forma en que algunas personas acumulan riqueza.

¿Quién es realmente el dueño de las criptomonedas?

La tenencia de criptomonedas está muy sesgada hacia los jóvenes. La encuesta de economía familiar de la Reserva Federal de 2022 reveló que alrededor del 15 % de los adultos de entre 30 y 44 años poseían criptomonedas, frente a solo el 3 % de los mayores de 60 años. Una encuesta de Gallup de junio de 2025 situó la tenencia general en el 14 %, con un 25 % de hombres de entre 18 y 49 años que poseían alguna, en comparación con el 7 % de los adultos mayores de 65 años. Las estimaciones varían según el método: la encuesta de bienestar más amplia de la Reserva Federal de 2025 contabilizó un 10 % de adultos que utilizaban criptomonedas, mientras que una lectura anterior del mismo programa de la Reserva Federal mostró un rango similar de un solo dígito a un porcentaje bajo de dos dígitos. La lectura honesta se sitúa en algún punto entre el 10 % y el 15 % para la mayoría de los adultos, siendo más alta para los hombres jóvenes. Y la tendencia más reciente apunta en sentido contrario: los compradores mayores son ahora el grupo de más rápido crecimiento que entra en el mercado. Una encuesta del sector estima que más de 67 millones de estadounidenses poseen criptomonedas, y que el grupo de mayores de 55 años representa el 28 % de los compradores primerizos del último año. Conviene tomar esta cifra con cautela, ya que proviene de una asociación comercial de criptomonedas, pero la tendencia se observa también en otros ámbitos: la adopción se está extendiendo más allá de su nicho de hombres jóvenes.

¿Cuánto de las criptomonedas se incluye en un patrimonio neto?

Un baño de realidad. Solo el 4,3% de los hogares estadounidenses poseían criptomonedas en los datos de 2022, según la Reserva Federal de St. Louis , y para la mayoría de los poseedores, se trata de una porción modesta, no de la mayor parte de su patrimonio. Ninguna fuente gubernamental publica aún datos sobre el porcentaje de criptomonedas en relación con el patrimonio neto por edad, lo que demuestra lo reciente que es este tema. Mi opinión: calcule su valor de mercado, considérelo como la partida más volátil de su balance y no se deje engañar por un buen año haciéndole creer que es su plan de jubilación. Una posición que puede caer un 70% en un trimestre no es una base sólida. Es una apuesta que puede permitirse perder. Para la mayoría de los poseedores, las cantidades en dólares siguen siendo modestas. Los datos de transacciones bancarias sugieren que el participante típico invierte menos del salario de una semana en criptomonedas, una cantidad significativa para gastos personales, no una fuente de riqueza.

Cómo aumentar tu patrimonio neto según tu edad

Las palancas apenas cambian con la edad. El énfasis sí.

Entre los 20 y los 30 años

Construye los cimientos. Empieza con un pequeño fondo de emergencia, luego elimina las deudas con intereses altos, especialmente las de tarjetas de crédito, porque ninguna inversión supera de forma fiable una tasa de interés del 24%. Comienza a ahorrar para la jubilación cuanto antes para que el interés compuesto tenga décadas para hacer su efecto. El hábito subyacente es sencillo: ahorrar e invertir una parte fija de cada sueldo, automáticamente, para que el resultado nunca dependa de la fuerza de voluntad. Aquí es donde se manifiesta la tendencia de las criptomonedas hacia los jóvenes: los inversores más jóvenes tienen un horizonte temporal para asumir más riesgos, pero "más riesgos" debería significar una pequeña parte, cuidadosamente planificada, no toda la cartera.

Entre los 40 y los 50 años

Estos son los años de mayores ingresos, por lo que el objetivo es maximizarlos. Aumente sus contribuciones para la jubilación al máximo, aproveche al máximo la aportación de su empleador y deje que el valor de su vivienda crezca. La tabla a continuación muestra por qué la mayoría de las personas necesitan esforzarse más en este aspecto. Estos son los saldos de los planes 401(k) por edad, y la diferencia entre el promedio y la mediana presenta la misma asimetría.

| Edad | Promedio de 401(k) | Mediana del plan 401(k) |

|---|---|---|

| 25-34 | $42,640 | $16,255 |

| 35-44 | $103,552 | $39,958 |

| 45-54 | $188,643 | $67,796 |

| 55-64 | $271,320 | $95,642 |

Cifras del informe "Cómo ahorra Estados Unidos en 2025" de Vanguard, publicado por Bankrate . El saldo medio de 95.642 dólares para personas de entre 55 y 64 años resulta preocupante en comparación con el patrimonio neto medio, y explica por qué el capital propio de la vivienda representa una parte tan importante de la riqueza estadounidense. Si el ahorrador promedio está tan rezagado, la solución rara vez es compleja. La clave está en la tasa de aportación. Aumentar los ahorros, aunque sea un pequeño porcentaje del salario, y aprovechar al máximo la aportación del empleador, tiene un impacto mucho mayor que cualquier inversión de moda. Si las ventajas y desventajas resultan abrumadoras, un asesor financiero independiente puede ser una buena inversión en esta etapa, cuando las cantidades son mayores y los errores resultan más costosos.

A partir de los 60 años

Pasa de construir a proteger. Reduce el riesgo gradualmente, planifica la retirada para que tu dinero dure y recorta las inversiones volátiles, incluidas las criptomonedas, a medida que finalizan tus años de ingresos y se reduce tu tiempo de recuperación. Aquí las prioridades cambian. A los 20 años, el objetivo es el crecimiento y la permanencia en el mercado; a los 60, el riesgo reside en la secuencia de rendimientos, el peligro de un desplome justo cuando empiezas a retirar dinero. Una inversión volátil que no representaba un problema a los 30 puede arruinar tu jubilación a los 68.

¿Cuál es un buen patrimonio neto promedio según la edad?

Ser "bueno" es más sencillo de lo que parece en las tablas comparativas. Mantente en o por encima de la mediana para tu edad, mantén una tendencia ascendente año tras año, financia tus metas financieras que realmente te importan y no te endeudes más de lo que puedes pagar. Si superas la mediana de tu grupo de edad, ya estarás por delante de la mitad del país.

Pero la mediana es un punto de partida, no una meta. Imagina a dos personas de 35 años, ambas con $135,600. Una está subiendo, la otra bajando. El mismo número, historias opuestas. La dirección siempre supera al nivel. El patrimonio neto es un indicador de tus hábitos financieros, no un veredicto sobre ti como persona, y el único indicador justo te compara contigo mismo del año pasado. ¿Estás en números rojos ahora mismo? No estás fracasando. La mitad de las personas de 28 años con préstamos estudiantiles y una hipoteca nueva están por debajo de cero. La única pregunta que importa es hacia dónde se inclina la línea.

El número que realmente importa

Una última vez, porque es fundamental: usa la mediana, no la media. Entre los 55 y los 64 años, eso significa 364.500 dólares, no 1,57 millones. Compara tu cifra con la mediana para tu edad una o dos veces al año. Fíjate en la tendencia, no en la instantánea. Limita tus criptomonedas a una cantidad que puedas permitirte perder sin preocuparte. Deja de compararte con el patrimonio neto promedio inflado por multimillonarios y empieza a hacerte la pregunta clave: ¿es esta cifra mayor que la del año pasado?